03.02. Aula de Imunidades Tributárias (Direito Tributário) - Parte 1 - Introdução

2k views4848 WordsCopy TextShare

TecConcursos

Aula grátis e completa de Imunidades Tributárias (Parte 1 - Introdução), da matéria Direito Tributár...

Video Transcript:

e aí é bom pessoal encerrado então aí manda as limitações condicionado poder de tributar com os princípios tributários a carvão ter a outro outro te pedir limitação funcional poder ter um táxi são as imunidades tributárias vamos falar sobre definição de imunidade há diferença entre imunidade isenção não incidência e um pouquinho sobre as classificações antes de adentrar nos próximos vídeos nas previstas exatamente na constituição federal uma em qual conceito a e a as medidas tributárias elas restringem a competência tributária das pessoas políticas afastando de seu alcance pessoas situações e bem é aquilo que o estado não

pode tributar pois foi excluído no seu seu campo tributável por isso que você fala em imunidade como sendo uma regra negativo de competência tributária a constituição veda que certas pessoas ou bases econômicas sejam pintado então olha só própria construção é aquela que distribui a competência ela falou a gente tá você pode fazer tal imposto você pode fazer tal contribuição a gente vê bem esse na aula de competência tributária e você já tem uma ideia de que fazer para o município aquele que tem competência tributária para instituir o iptu a união e imposto de renda e

por aí vai a essa própria constituição estabelecendo esse poder delegando essas competências também ao mesmo tempo porque tá no próprio texto condicional se pula situações entendeu aí é importante isso aqui você não vai poder cobrar então e aí nesse caso pode-se aplicar pessoas quer dizer você não pode cobrar tributo ou impostos dessa pessoa o que a gente vai ver que as principais de unidades se aplicam os import partilhou a 150 aos impostos ou a a pessoas ou as situações ó e entes tributantes essa situação aqui você não pode cobrar a imposto ou a determinados fatos

né aí a gente tributante esse fato você não pode cobrar então presente quando a constituição diz lá não pode cobrar impostos sobre patrimônio renda ou serviços dos templos de qualquer culto quer dizer das entidades religiosas a então é sobre a pessoa não se pode cobrar um iptu de um imóvel pertencente é uma entidade religiosa o ipva de um carro pertencente a religiosa e por aí vai quando a constituição de isa não pode cobrar icms na exportação então tá falando seguinte sobre a circulação de mercadoria que vai para fora ou seja sobre um fato sobre uma

situação não pode cobrar a imposto então a imunidade portanto é um uma não-incidência que não incidirá nenhum o tributo constitucionalmente qualificada a então como a gente acabou de vir aqui ó é uma regra negativo de competência então a construção atribui a competência e nega a competência ao mesmo tempo determinado situação as pessoas ou quatro e aí por isso que a gente classifica como uma limitação ao poder de tributar quais são os dois tipos de mutações podem ser votado aqui princípios de unidade e a diferença entre eles aí conceitual os princípios são considerados de vetores fundamentais

do sistema que a gente até falou e destinam-se a guiar a ação do legislador ordinário ao fazer as leis bem como vincular a conduta dos administradores públicos ao caso concreto então aquela coisa mais a abstrata genérica fundamental guia vetor águia ação do legislador e já as imunidades não elas são mais concretas né mais incisiva são verdadeiros entraves encontrados o administrador por sua ânsia na cobrança seguro sim a imunidade tem essa característica de ser mais concreta e expressa tá escrito ali não pode cobrar não pode cobrar nem dá margem a muitas interpretações bem a gente encontrando

algumas interpretações é no aqui se fala muito em ponderação das imunidades como é feito em relação aos princípios a imunidade ela não pode cobrar isso tá bom não pode cobrar icms sobre livro então tá bom não pode acabou não e curte mas eu pensei que não é claro que cada uma das imunidades ela tem implícitos chegou um um princípio uma situação que o constituinte é a achou por bem proteger é no caso a imunidade dos livros é exatamente é chamada de imunidade cultural o princípio de incentivar a propagação da cultura dos livros e aí então

eu só por ser uma questão relativa à competência tributária a 100 unidades apenas podem ser previstas na constituição sim sendo por isso chamada de não-incidência constitucionalmente qualificada pois em cada departamento de nada pessoa ou 430 assim a gente vai encontrar na geração entre a condicional situações em que o reginaldo vai ser não esse dirá ou levar ela vai ser será isento ou então vamos reduzir alíquota zero enfim diversas situações que vão gerar a mesma consequência da imunidade que é o que não cobrança não cobrança de tributo no entanto oi essa classificação é extremamente importante tudo

que estiver previsto na constituição como não pode cobrar o tributo deve ser assim entendido como imunidade mesmo não estando escrito na construção em unidades só para não tá cheio na construção mas é assim que a gente precisa entender a a gente vai falar um pouco mais sobre a diferença bom vamos lá então portanto imunidade é só prevista na constituição e por isso é chamada de não-incidência constitucionalmente qualificada estão previstas as principais e mais importantes do artigo 150 da constituição e que tratam exclusivamente de impostos para gente vir largas cinco espécies tributárias e diversas competências tributárias

a construção a a imunidade do artigo 150 se aplica apenas a em pó então não existe uma unidade em relação à contribuições e taxas existissem tanto é que eu trouxe aqui uma lista da em unidades previstas fora do artigo 150 a gente vai ser até mais a 150 vai falar detalhadamente cada um dos incisos e alíneas sim no entanto aqui a gente se encontra ao longo do texto condicional em outras partes a dispositivos que tratam sobre imunidade que é o que preveem que não incidirá sobre por exemplo aqui ó contra artigo 195 parágrafo sétimo é

a contribuição previdenciária é outra imunidade que tem operações com ouro quando este for definido em lei como ativo financeiro imunidade contra concernente a contribuições sociais e de intervenção no domínio econômico para receitas decorrentes de exportação tão cide contribuição social para quando vai para exportar taxas relativas ao direito de petição aos poderes públicos em defesa de direitos ou contra ilegalidade ou abuso de poder e para obtenção de certidões em repartições públicas de defesa de direitos e esclarecimento de situações de interesse o estado chegou aqui então o que acontece e mais uma vez lembrando olha só uma

coisa interessante que a gente encontra além do texto condicional aí por isso que ele vai só lenda toda a lei que eu já sei não você precisa ter uma ideia do contexto do que tá acontecendo o texto condicional não diz nenhum momento e unidade mas tudo que é desqualificado como é possível de ser cobrado em tributação na constituição é considerada imunidade e aí ah então tá se a construção não utiliza a expressão imunidade quais são as expressões que utilizar a utilizar é vedado cobrar então a olha só ele é vedado ausente cobrarem impostos uns dos

outros estão fazendo o que é proibido então não tá escrito imune não pode cobrar a alta outra coisa que as vezes aparece é exemplo ou são isentas é que eu vou dizer que a gente vai ver aqui ou então às vezes aparece o termo não incidirá às vezes aparece o tema determinado a situação é p a soraia é pela gratuidade natasha então não pode cobrar então o que foi a constituição diz que não pode ser você acordou que disse que tem unidade tudo está escrito aqui ó é oportuno esclarecer que a constituição não utiliza a

palavra imunidade normas que veda a instituição de tributo hora determina a gratuidade de serviço ora o termo não incidência e hora de esporte sobre uma invenção até mesmo vedações instituição de importante exemplo que eu trouxe ele para cá mas é visível é o artigo 195 parágrafo sétimo utilizar são isentas de contribuições para a seguridade social as entidades beneficentes de assistência social que atendam as exigências estabelecidas em lei então aqui são isentas como tá na construção leia-se são imunes então supremo tribunal federal também as enxerga por outra perspectiva e o sobremo considera que essas imunidades são

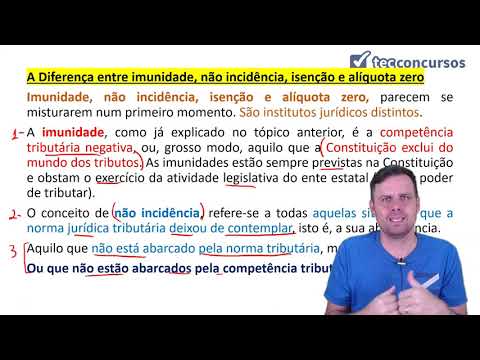

garantias e a beleza tá mais pessoa eu já encontrei casa em que eu vejo na legislação isenção escrito não incidência de alíquota zero quais são os efeitos sonoros efeitos práticos na na verdade são os mesmos porque o que vai gerar um não não tributo não vai ser cobrado nada quer dizer a imunidade alíquota zero gera no final zero para pagar para pagar perante o político no entanto são devem ser entendidos aqui para efeitos didáticos de concurso com a mão institutos jurídicos distintos diferentes e com de natureza jurídica de diversa e com consequências também de graça

quer dizer a modificação desses institutos né ela já corre ocorrem de maneira diferentes então a gente precisa entender um pouco essa diferença igual o primeiro a passo entender que é a imunidade também chamada de não-incidência programa doutrina quando diz não incidência constitucionalmente qualificada então a imunidade é a e para negativa o grosso modo a constituição excluirmos do mundo dos tributos a imunidade são sempre vista a constituição e o visto o exercício da atividade legislativa do ano está aí depois ele não quer nos ensinar sobre o conceito de não-incidência que na verdade são três situações de

não-incidência né cada alguma doutrina chama não é tão e não é tão unânime essa classificação tá vamos adotar a a mais usual a primeira é a imunidade condicionamento não qualificada a segunda aquelas situações que a norma jurídica deixou de contemplar isso é a sua abrangência porque por não poder abranger ou e aquilo que não está marcado pela nova norma tributária mas poderia estar ou que não estão abarcadas pela competência tributária tão que contar vou tá aqui para gente ir um anão estivesse acondicionamento qualificada quando eu paro rescisão lá não pode tá e quando a condição

diz que pode então tem dois casos de não incidência que na verdade quando a constituição não fala nada ou quando a construção diz que pode o ente tributante não os utiliza dessa prerrogativa tão por exemplo a depois eu dou um exemplo com um post só com todas as situações mas já vamos adiantar já que a gente tá falando sobre isso a não incidência no caso em que a condição não prever então por exemplo a vamos imagina se um determinado estado resolve cobrar imposto sobre a propriedade de bicicleta fora não existe essa previsão consta nossa competência

atribuída ao algum ente estatal então ele não pode então a propriedade sobre sobre bicicleta é um caso de não incidência por que que não existe não está marcado pela competência a pela competência tributária e nem pela e veja o que a gente quiser se ele não poderia fazer uma lê sobre isso porque ele não tem competência para tal é um caso de não incidência o outro caso não incidência é aquele em que o ente tem competência para instituir determinada a cobrança sobre aquela situação mais prefere não fazê-lo a a a gente leva outro nos dão

outros exemplo mas eu vou dar um mais clássico de seria um mais fácil de entender o imposto sobre as grandes fortunas previsto há na constituição federal como competência da união a união não fez a lei para instituir o imposto sobre grandes fortunas então as grandes fortunas hoje é um caso de não incidência tributária porque é porque o ente tributante tem a competência mas não pai poderia dar um exemplo no caso em que o agente teria competência mas não faz ou faz parcial no caso canal ip cmd poxa transmissão causa mortis e doações é imposto estadual

digamos que um agente do estado cria passa a lei instituindo o itcmd no seu estado no entanto ele fala que só as transmissões de bens e imóveis serão uma marcadas por ele pelo imposto então as transmissões de bens móveis como não está prevista na sua legislação seria a não-incidência beleza tranquilo vamos lá tá quê que é invenção intenção é pressupõe uma lei que diz a incidirá sobre essa pessoa sobre essa situação mas eu também tenho uma uma lei que diz lá essas pessoas específicas ou a situações específicas não são carlão não elas são isentos do

pagamento então eu excluo o crédito tributário então eu tenho a norma eu tenho fato gerador eu tenho a os elementos materiais para cobrança para gerar obrigação tributária para gerar o crédito tributário porém esse crédito tributário é excluído ok isenção segundo você tem a exclusão do crédito tributário então a extensão afasta a possibilidade de cobrança então seria no caso uma a uma lei que diz ao ipva será cobrado sobre os proprietários de veículos automotores aí vem uma lei isentando dizendo não ó o seu proprietário o deficiente físico e tirar adaptação no carro ele será exemplo que

eu não posso apagar resultado não vai pagar igual a imunidade ou não incidência do mais é preciso entender que eles é só quando está prevista na própria lei a tá na construção na lei entra condicional a não precisa ser geralmente está na própria lei que cria o tributo mas não precisa ser importante que seja lei específica lembrando a isenção pressupõe a incidência da norma tributária o fato gerador ocorre a obrigação nasce o crédito tributário é excluído não pode ser cobrada a norma que isenta vem justamente para afastar a possibilidade da cobrança pela atenção se encontra

na esfera da competência tributária então a gente tem competência para instituir e é esse mesmo a gente que tem competência para conceder isenção e ele não determinada situação determinada pessoa e não quer cobrar ele ele quer e jantar cria uma situação de incidência e em seguida cria uma norma para excluir o crédito a sensação se encontra dentro do poder de tributar as sempre a prevista em lei infraconstitucional e por fim dentro dessa análise que a gente tá fazendo em dois diferenças instituto falei que fazer ela que fazer é o seguinte o ente tributante coloca-la uma

lei honda classificou o caso e fala assim ó a cobrança que ela tem o crédito tem fato gerador da obrigação tributária tem o crédito tributário eu identifico lá sujeito passivo tem que pagar contribuinte responsável mas vamos calcular agora contra devido vamos base de cálculo será 100 mil vezes quantas vezes alíquota zero de 100 mil vezes eram mais 0 resultado nenhum nenhum tributo a ser pago bom então não é caso de exclusão do crédito tributário nem de isenção nem de não incidência a realidade o fato gerador ocorre mas o elemento quantitativo relativo alíquota é modulado de

maneira que obrigação tributária não gera qualquer geralmente é que tá zera usado nos impostos com fim extrafiscal nas quais a fixação da limpa tem a função de regular o mercado é porque você poder esquentar qual o sentido então de criar um tributos e se a cobrança fazer tudo isso se vai se vai dar zero hora isso é aplicado é nos tributos extras fiscais de modo quando o governo quer ou precisa influenciar o comportamento da economia em alguma situação como foi no caso há um tempo atrás por vendo que incentivar a produção da indústria nacional reduziu

a alíquota do ipi imagina que tivesse colocado o ipi a zero não ia gerar cobrança nenhuma isso e aquecer movimentar economy indústria naquele setor que o governo colocou a zero então essas são as diferenças e aí depois ele vai retorna ah sim então você vê até que a mudança dessas situações é diferente você quiser mudar uma imunidade como é que a emenda funcional isso você não tiver caso você não for causou aperta né ah se eu quiser mudar a isenção como é que é uma outra lei foi condicional do mesmo tamanho se eu quiser mudar

a like tá se for um tributo extrafiscal que pode ser mudada ali que tá sem lei aquelas exceções ao princípio da legalidade decreto do poder executivo olha coloquei assim um exemplo de quatro situações e pegar sim porque aí eu tenho previsão de não-incidência para ipva que seja no caso de imunidade para criar vamos lá na imunidade seria no caso um templo de qualquer culto que é um tipo de instituição imune a entidade religiosa que possui um carro ela é imune agora eu posso também ter caso de isenção de ipva que é o caso em que

um determinado estado faz uma lei nessa mesma lei coloca ele sente feliz com um carro adaptado não para não precisar pagar ipva tiver um carro só bom vamos lá então o ipva sendo objeto de isenção a não-incidência seria o caso da bicicleta ah não esse dirá e pva sobre a bicicleta o que a bicicleta não está enquadrada no fatiador do carro ou no animal de carga por exemplo porque ele não é um veículo automotor beleza ele teve a e por sobre a propriedade de veículo automotor e por quem é fantasiar sobre o caso em que

algum ente tributante resolver se colocar na internet tipo de carro málico fazer por exemplo tá bom então beleza eu para entender bem essa diferença vamos agora classificação de 21 unidades tributária que são basicamente para efeitos didáticos é acadêmico exige concurso público né a principais classificações e os seus critérios é óbvio focando naquelas mais utilizadas em concurso a primeira classificação é aquela que classifiquem imunidade a gente vai ver que são algumas então existe classificação imunidade sair subjetivas objetivas e é basicamente entender que é o seguinte a humanidade subjetiva é aquela que incide favorece sobre uma pessoa

não é nada é só para ser física ou jurídica né geralmente nos exemplos são jurídicas mas essa é uma unidade subjetiva a imunidade objetiva é que incide sobre o bem sobre um fato sobre uma situação em uma unidade mista é aquela que tem as duas coisas é sobre uma pessoa que a tela determinadas situações ou bem sofá vamos ver melhor tudo isso que eu falei não se esqueça que a doutrina tradicional de vídeo os elementos constitutivos da obrigação tributária em dois grupos subjetivo e objetivo subjetivo se refere aos sujeitos da relação jurídica tributária tentativa o

estado sujeito passivo que é o contribuinte ou responsável enquanto que o objetivo é representado pela situação de fato com seus elementos material e passei a temporada contra o primeiro só tá classificando lá na doutrina e a dentro da obrigação tributária as duas características né usa os grupos os elementos subjetivos e elementos objetivos para a classificação das imunidades é importante aconteceu o elemento material hipótese de incidência ou fato gerador o qual é a definição prevista em lei que descreve a conduta para a operação que permite o surgimento da obrigação tributária portanto é imunidades tributárias subjetiva é

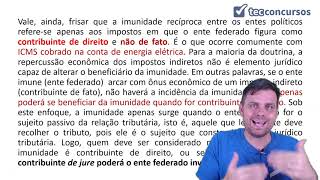

aquela o que tem como relação que tem relação com o sujeito algo da imunidade exemplo um dos exemplos de bons para gente pegar o próprio inciso seres aline a que impede a tributação do patrimônio renda ou serviços uns dos outros então o estado não pode cobrar ipva do município porque porque tem essa previsão com sal por que que não pode por causa porque eu tô na sendo a pessoa que pessoa o município e não tipo de carro que ele tem e não as as características da situação planejando a pessoa então a pessoa tem unidade subjetiva

em toda essa pão sírio eventualmente nos estados aufere renda decorrente de aluguel de algum de seus imóveis ou mesmo arrecadação desses tributos não poder à união tributar essa renda pois esse sujeito foi excluída da tributação o mesmo ocorre no caso de veículos pertencentes ao município em casa ele poderia ser considerado contribuinte do ipva para você aproveitar de ver que eu toma toma não será com que tá de corrida já imunidade objetiva e a por sua vez é cai sobre um objeto né hum bem corpóreo e incorpóreo que compõem a hipótese de incidência então que a

gente tem aqui de exemplo é a alínea d que diz assim não é proibido instituir impostos sobre livros jornais e periódicos eo papel destinado a sua impressão e também ó as receitas de exportação que não se sujeita à cobrança de contribuições sociais e de intervenção no domínio econômico então aqui uma situação a receita de exportação de produtos ou de serviços aqui um bem ou então são consideradas imunidades objetivas ea imunidade mista que aquela que pega as duas situações lá que se configura quando o presente os dois parâmetros tanto objetivo comum subjetivo ou seja apenas a

presença de um deles não é suficiente para o conhecimento da imunidade e o exemplo parágrafo 4º do artigo 153 que janela do itr imposto territorial rural 209 não incidirá sobre as pequenas glebas rurais definido em lei e quando não quando as explore o proprietário que não possua outro imóvel então o enterro e não incidirá nesse caso né já está prevista a construção sobre um determinado a situação do bem né pequenas glebas e também a pessoa seja o proprietário e essa pessoa não possui outro imóvel então nesse caso parece unidades configure é preciso que haja uma

pequena greve aí que o proprietário a explore e não isso só possuo ela como o único modo aspecto subjetivo oi beleza a outra classificação e doutrinária aquela classifica as imunidades em um tom lógica ou política a hoje e decorre da seguinte situação serem ou não decorrente de um princípio condicionada à análise o princípio a em função desse princípio e o estabelecimento imunidade geralmente as odontológicas são são independentes de ter previsão expressa do secretário da conceição o que é porque analisei que existe um princípio então com base nesse princípio eu não cobro me responde depois não

só as políticas são aquelas que não decorrem dos princípios estão expressamente previstos não seja funcional então a serem ou não consequências necessárias de um princípio condicional 13 unidades odontológicas são aquelas cuja existência independe de previsão expressa no texto com sinal é isso é ainda que fossem suprimidas subsistiriam em virtude de estarem ligadas aos princípios condicionais considerados relevantes como por exemplo o pacto federativo o princípio da capacidade contributiva e ao ter exemplo aqui caso não posso expresso mar são expressas na imunidade com fé as instituições de educação e assistência social sem fins lucrativos a o constituinte

tem expressa essa unidade mas ela é baseada no fato do princípio da capacidade contributiva dizendo seguinte assistir tipo gente idade instituição de educação a distância sem fim lucrativo no manifestam riqueza portanto não tem capacidade contributiva portanto não serão objeto de tributação e serão imunes a isso é decorrência do princípio da capacidade contributiva no entanto também tá esperto mas ela se enquadra na antológica porque ela decorre do princípio da imunidade recíproca também naquele corre do pacto federativo ou seja não pode cobrar imposto uns dos outros por quê porque senão pode ferir o pacto federativo trás e

unidades políticas são exatamente o contrário da antológica por não ser em consequência de um princípio ela somente serão reconhecidas se estiverem espertamente previstas no texto mesmo que tenha a proteger os princípios não apresenta a humanidade dos livros jornais periódicos eo papel pra te falei do princípio do incentivo à cultura e tal mas não tem esse princípio como um princípio tributário assim como tem aqui nós ontológicos e por isso ela classificada como uma política um tipo de a imunidade polícia e a conclusão mais importante que a gente chega sua classificação em ontológica entre política e no

direito brasileiro a não a imunidade antológica porque a porque não há alguma imunidade que decorra de princípio e não esteja previsto no texto condicional é preciso ter em mente que não há no direito brasileiro reconhecimento por parte dos tribunais é claro de uma imunidade automática tribunal reconhecer e o seguinte todas estão previstas no texto constitucional pode até decorrer do princípio como a gente exemplo sim mas todas as plantas condicionado então fica até em um acordo discussão apesar de ser cobrado em concurso ea existe até uma certa relação né de explícitas com implícitas as explicações são

as expressamente previstas no texto condicional como o próprio nome diz thais tá escrito tá expresso e as imunidades e implícitas são aquelas que embora não previstas tem plena vigência e eficácia uma vez que são decorrência um dos princípios condicionais elemento mais uma vez no brasil a gente não encontra em unidade implícita não existe em função do princípio humanidade ser aplicada e aí para a gente entender um pouco melhor site para a classificação eu trouxe um exemplo aí que abordado nos livro exemplo dos estados unidos e lá assim eles têm imunidade odontológica implícita quer um caso

lá que aconteceu lá e que discutiu-se o seguinte o estado de maryland eu quis tribo tais operações da filial do banco tal só que esse banco é da união para ele faz as operações e o estado favor tributar as suas atividades do banco só aqui para não ferir o pacto federativo né a suprema corte declarou o incondicional essa lei que cobrava a tributação com base nos poderes em textos com o objetivo de preservar a federação a qual que é pequena constituição americana bastante sintética não há previsão da imunidade recíproca por exemplo mas o tribunal entendeu

que se aplica assim nesse caso é uma unidade implícita e portanto não poderia cobrar portanto inconstitucional e a as imunidades condicionados e incondicionados quando a gente estuda depois a imunidade a gente ver fica mais fácil entender isso imunidade condicionada e são aquelas em que é preciso que alguma outra coisa aconteça geralmente um outro ato infraconstitucional um ato legal definindo regulamentando o melhorando para que a sensibilidade possa ser aplicada o portanto ela é condicionada a uma lei presa e a incondicionada é aquela que não precisa de nada disso a tá lá no texto pronto com amor

tá valendo é isso olha só assim condicionadas place in the que que é para ir sempre é não precisa e não precisa da criação de nome para condicional para que ela venha produzir seus efeitos em outras palavras são as imunidades que geram efeitos de imediato não demandando que seja elaborada a lei ordinária ou complementar que estabelece as condições o exemplo de incondicionada são as imunidades agentes políticos previstas a 160 km dá de recife com a gente não pode cobrar imposto para tomar recentes do outro acabou não pode não precisa tentar ver mais nada oi e

aí e as condicionadas ou também chamada de não auto-aplicáveis porque as condicionadas as em quantas camadas de auto-aplicáveis aqui não autocad só aquelas que embora previsto na constituição como todas são claro dependem para atingir a sua plena eficácia de complementação legislativa é o caso aqui ó clássico da linha cê é vedado a instituição de impostos sobre patrimônio renda ou serviços de quem dos partidos políticos inclusive suas fundações das entidades sindicais instituições de educação sem fins lucrativos atendidos os requisitos da lei ou seja essas entidades essas instituições por exemplo entidade sindical de salvador instituição de educação

e ciência social significativa precisam atender os requisitos da lei para que possam se valer da imunidade tributária e prevista e a e por fim nós temos a classificação das imunidades em gerais ou específicas imunidade gerais são aquelas dirigidas indistintamente a todas as pessoas políticas abrangendo vários tributos não o inciso 6 trazer para ele qualquer agente político de instituir qualquer encosta para tomar no serviço das inúmeras entidades previstas lá na ali na bios e de tarde não dá tem como fundamento a validade a proteção de valores condicionado de básico como liberdade religiosa tão a geral aqui

templo de qualquer culto não pode cobrar imposto do templo de qualquer culto nenhum a gente pode nem a união no estado a gente deixa ele lá e hoje município de 40 policiai e aí visa preservar apresenta liberdade religiosa a já em unidades específicas ou tópicas com sorriso estão restritas a único tributo de atender a valor de caráter mais limitadas foram dirigidas é uma pessoa por específica por exemplo imunidade de ipi icms o que é porque só união se tu ir para aí então é só ela que está sem a carga do da imunidade do ipi

nas exportações e os cms também relação aos estados [Música] ah tá bom pessoal então é isso encerramos aqui essa introdução a conceitos iniciais sobre imunidade no próximo juízo a gente vê as unidades a gente peço obrigado fica com deus um grande abraço e até a próxima

Related Videos

35:52

03.02. Aula de Imunidades Tributárias (Dir...

TecConcursos

972 views

22:16

04.03. Aula de Repartição da competência t...

TecConcursos

1,584 views

2:29:12

OBRIGAÇÃO TRIBUTÁRIA | CURSO DIREITO TRIBU...

Pedro Barretto

1,292 views

31:22

Imunidade Tributária: Conceito e Introduçã...

CERS Cursos Online

4,809 views

20:41

VIDEOAULA: Princípios Constitucionais TRIB...

Professora Camila Miranda

6,540 views

1:54:38

Introdução ao Direito Tributário - Profa. ...

Supremo

211,971 views

32:45

Limitações Constitucionais ao Poder de Tri...

Curso Mege

8,185 views

38:06

COMPETÊNCIA TRIBUTÁRIA | Profª.: Lílian Souza

Supremo

30,624 views

47:35

AO VIVO | TRIBUTOS E ESPÉCIES TRIBUTÁRIAS ...

Master OAB

12,339 views

53:21

Na boca do Leão – Imunidade Tributária: Pr...

Gran Cursos OAB

23,349 views

1:44:15

Direito Tributário Descomplicado | 1ª Fase...

Estratégia OAB

10,615 views

37:05

07.07. Aula de Garantias e Privilégios do ...

TecConcursos

7,937 views

25:53

INTRODUÇÃO AO SISTEMA TRIBUTÁRIO NACIONAL ...

Supremo

14,732 views

33:03

Direito Tributário - Aula 03 - Imunidade e...

Revisão Animada

105,424 views

12:02

Direito Tributário: Imunidades Tributárias

Revisão Ensino Jurídico

9,150 views

45:10

05.03. Aula de Interpretação e Integração ...

TecConcursos

7,371 views

1:22:26

Direito Tributário - Imunidades Tributária...

Supremo

27,840 views

46:58

05.02. Aula de Vigência e Aplicação da Leg...

TecConcursos

10,982 views

1:29:42

🔴 CURSO PRÁTICO DE ICMS | DO BÁSICO

Contabilidade Facilitada

25,368 views