03.02. Aula de Imunidades Tributárias (Direito Tributário) - Parte 2 - Imunidade Recíproca

972 views5406 WordsCopy TextShare

TecConcursos

Aula grátis e completa de Imunidades Tributárias (Parte 2 - Imunidade Recíproca), da matéria Direito...

Video Transcript:

e aí é só vamos lá então dentro dessa segunda tudo desse assunto limitações funcionais ao poder de tributar temos um segundo vídeo agora adentrando especificamente mais imunidade prevista na constituição a primeira delas é que dá mais trabalho para entender não deveria mas em função das diversas peculiaridades e a diversas de dobramentos acaba tendo um trabalhinho demora um pouco mais então a gente faz um vídeo só sobre ela depois fazer outro vídeo das outras então é a chamada imunidade recíproca o que que tem esse nome imunidade recíproca porque aquela que fala o seguinte não pode cobrar

impostos um dos outros nos outros tem os dentes que tem poder para tributar que a esposende tem poder para te botar só que ele tem competência tributária gente político união estados distrito federal e municípios ea construção vai dizer a vocês que tem poder para instituir tributos até podem instituir mas quando você se instituírem impostos sobre o património ea renda e os e não poderão cobrar uns dos outros ou seja união não pode cobrar dos estados dos municípios município de um pode cobrar do estado nem da união estado não pode cobrar nem da união dos municípios

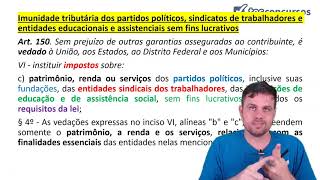

incluindo nisso tudo aí o distrito federal tá bom então por isso chamado de imunidade que tá previsão para para construção reciprocal seja um para com o outro ah tá lá artigo 150 da constituição diz assim sem prejuízo de outras garantias asseguradas ao contribuinte é vedado quem ausentes políticos união estados distrito federal e municípios o que você existe tu ir impostos sobre patrimônio renda ou serviços uns dos outros então aquilo é a reciprocidade uns dos outros são alguns detalhes importantíssimos aqui primeiro a imunidade recíproca refere-se apenas a impostos lembrando na união tem lá competências extraordinárias e

privativas de destruição de impor impostos união tem os sete os estados tem uns 3 há três meses e federal tem dos estados e dos municípios então não posso impostos uns dos outros não pode cobrar estátua importa se cobrar uns dos outros e são impostos específicos que seriam sobre patrimônio renda ou serviços apesar de que a interpretação do stf em relação ao patrimônio ser vista amplificada beleza dito isso vamos adentrar alguns detalhes aí ó a primeira detalhe impostos sobre patrimônio renda ou serviços a que quer dizer isso é certa entende que a imunidade se refere a

todo e qualquer imposto que possa de alguma maneira comprometer o patrimônio à renda ou serviços dos entes federados então basicamente o que o stf fez com a reconhecer ficar mexendo tipo de impostos pode ser cobrado que se imagina-se um município resolvesse criar a iptu sobre união alegando não mas é encostou patrimônio então não pode então é assim e se não for diretamente mas de alguma maneira comprometa o patrimônio renda ou serviços a gente federado não pode instituir o que na prática faz com que nenhum cobre um pouquinho do outro porque praticamente todo o imposto incide

sobre patrimônio no sentido de a diminuir o patrimônio do outro que vai vai ser tomado né a outra talha não esqueça que no julgamento que já estudado a regra imunizante por considerada pela cef cláusula pétrea por ser instrumento de proteção do pacto federativo sim é uma outra observação importante essa imunidade específica não pode ser a ter emenda condicional tendente a abolir porque trata-se de uma cláusula petra em função de ser proteção ao pacto federativo ou seja uma a união não pode cobrar veterinária em porto do município exatamente em função da autonomia que há entre os

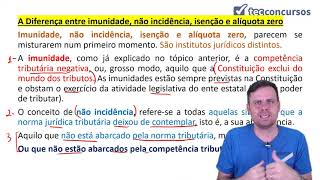

dentes não imagina ser conversas tipo de cobrança poderia ser é usado né algum tipo de influência ou a soberania o que seria não aceitável e um em sobre o outro então para que não tem esse tipo de problema para que a o pacto federativo seja preservado e respeitado é que existe a imunidade recíproca ontem detalhe também ou não se estende aos demais tributos que são as taxas e as contribuições portanto geralmente olha só geralmente os dentes quando que fazem as suas leis de taxas por exemplo de contribuição eles colocam lá é que os outros agentes

políticos serão isentos ou não incidirão sobre né uma taxa sobre a a união faz uma taxa e fala não incidir essas taxas sobre os estados para beleza no entanto não está previsto isso uma construção comunidade vai ser uma não não incidência prevista na legislação a que institui aquele aquele tribo então lembrando a imunidade recíproca refere-se a impostos e não se aplica não oi gente a taxas e contribuições tá então não se estende a imunidade recíproca então um a gente pode cobrar taxa de outro ente oi beleza e a e aí a gente tem ao longo

da sala muita coisa escrita né porque tem muito julgados para poder entender melhor o outro detalhe que foi aí também abarcado na discussão que a gente precisa entender a quando a gente fala sobre a classificação de contribuinte de direito e contribuinte de fato né é o sujeito passivo que passou o contribuinte ou responsável então entender um pouco essa classificação nos permite também o seguinte hora geralmente o os impostos sobre o consumo a gente tem o contribuinte de direito que aquele que a lei diz assim ó você deve pagar e recolheu o tributo a por apagar

recolher no entanto o encargo econômico quem de onde sai do bolso de quem que saiu o dinheiro para pagar sem posto acaba sendo do consumidor e aí é por isso que esse consumidor que paga aqui sofre a essa exação financeira a é chamada de contribuinte de fato ok mas o que a lei diz é esse cara que quero contribuinte de direito a pagar o estado não vai cobrar do de fa então por exemplo nele energia elétrica vem lá conta de energia elétrica o valor lá dois mil aí tem lá no imposto icms sobre energia elétrica

tinham vinte por cento a então desse vídeo por cento de 2.400 reais a você vai pagar aí digamos que o ente a união um município pegou lá na sua repartição pública utilizou-se de energia elétrica a prestadora de energia elétrica distribuidor vai mandar a conta para você no r$2000 para você não por município o município tem aquelas r$2000 tem que pagar não tem que pagar não é tá usando ali a energia e tem lá e cms de 400reais então esse município tem que pagar esse semestre sim ou não ora como ele é um contribuinte de fato

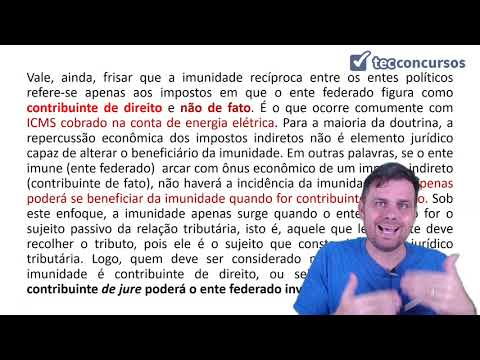

porque o contribuinte de direito vai ser a distribuidora de energia elétrica ela que é auxílio de passivo ela que está na relação jurídico-tributária como obrigada a pagar aquele tributo que ele cms então eu sinto é o que esse ente público município município ele é o que ele é até sujeito a melhor o contribuinte de fato não acabe aplicação da imunidade recíproca em relação ausente político quando eles são contribuintes de fato tudo isso tá escrito aqui vamos ver vale frisar ainda que a imunidade recíproca entre os entes políticos referem-se apenas aos impostos ok em que o

ente federado segura como contribuinte de direito e não de fato é o que ocorre comumente com esse semestre cobrado na conta de energia elétrica para a maioria da doutrina a repercussão econômica dos impostos em direto não é elemento jurídico capaz de alterar o beneficiário da imunidade em outras palavras se o ente imune na nossa exemplo município a arcar com o ônus econômico de um imposto indireto como contribuinte de fato não haverá incidência da imunidade ou seja mesmo sendo o município pagando aquela conta de luz e arcando com o custo financeiro daquele semer daquela conta de

luz ele é um controle de fato mas não é caso de imunidade recíproca pois a poderá os apenas poderá ser beneficiário da imunidade quando for contribuinte de direito a é sob esse enfoque a imunidade apenas surge quando o ente federado por um sujeito passivo da relação tributária isso é aquele que legalmente deve recolher o tributo pois ele é o sujeito que consta da relação jurídica tributária logo quem deve ser considerado na hora de se aferir imunidade ou contribuinte de direito ou seja apenas quando for contribuinte de yuri ou seja do direito poderá o ente federativo

invocar a imunidade oi e aí para reforçar também alguns entendimentos sobre imunidade eu trouxe nesse mesmo slide aí os dizeres do professor paulo de barros carvalho um grande jurista o treinador do jeito que o horário e um julgamento aí do hastear uma ó que só reforça esse nosso entendimento aqui sobre contribui dia eu te faço o imposto cujo encargo econômico seja transferido a terceiros como no caso ipi icms não são alcançados pela imunidade uma vez que os efeitos econômicos iriam beneficiar elementos estranhos ao poder público refugiando aos os refugiado ao espírito da providência condicional a

relação jurídica se instala entre o sujeito pretensor e osso gdv do ou seja no caso do icms icms energia elétrica relação jurídica entre distribuidora e leva a que a lei diz que ele tem que pagar e o estado está cobrando não tem nada a ver com o município sem que haja qualquer passam integrativa dos terceiros em benefício e aí oi e a pessoa jurídica eita o condicional interno não pode ocupar essa posição então e aí beleza e o julgado é certo e seguinte a imunidade do artigo 150 6 aqui é o que a gente tá

vendo agora imunidade recíproca da constituição somente se aplica ao imposto incidente sobre serviço patrimonial renda do próprio a ente beneficiário na qualidade de contribuinte de direito como o município não é contribuinte de direito do icms relativo a serviços de energia elétrica não tem um benefício da imunidade em questão uma vez que não alcança ou contribuinte tão cair na prova gastaram como marcar né beleza ok então vamos tudo aí que tinha para ver sobre as seis a aí o parágrafo segundo estende essa imunidade recíproca há dois tipos de a pessoas jurídicas na administração que a gente

aprende direito administrativo né preciso de dinheiro público estojo direito privado da administração direta administração indireta e aí autarquias fundações que fazem parte da administração indireta que são pessoas jurídicas né a parte daquelas pessoas jurídicas da administração indireta bom então nós temos aí ó essa vedação ou seja a aplicação da imunidade recíproca é extensiva artigo 150 para a segunda condição é extensiva às autarquias e as fundações instituídas e mantidas pelo poder público então autarquia e fundação instituída e mantida pelo poder público também se vale da imunidade recíproca de maneira que é um a gente não pode

cobrar impostos dela patrimônio renda ou serviço no entanto tem uma condição enquanto lá enquanto lá para os agentes políticos não tem condição aqui tem desde que olha só no que se refere ao patrimônio a renda e os serviços desde que vinculados às suas finalidades essenciais ou às delas decorrentes vi um exemplo aqui que vai ficar um pouco mais claro essa questão da vinculação da finalidade então a imunidade estendida para esse presente da administração indireta que exercem funções típicas de estado em regime de público não são tão amplas porque é porque exatamente a restrição essa condicionante

de ser vinculada a finalidade essencial como aquela outorgada a gente políticos que não tem condição nenhuma nas situações em que seu patrimônio renda e serviços forem ligados a sua finalidade o resultado delas diretamente dos entes federados que gozam de imunidade em qualquer situação exemplo a união aluga um imóvel de sua propriedade a sua renda não poderá ser tributada a renda do aluguel deste imóvel não pode ser tributada entretanto se o imóvel for alugado pelo ibama uma autarquia federal a renda oriunda do aluguel aqui seria melhor se fosse por exemplo município já que a união é

o próprio ente é que institui o imposto de renda e aí poderia cobrar de repente a união cobrar do município imposto de renda mas enfim o que vale o exemplo aqui entretanto embora fora alugado pelo ibama autarquia federal a renda oriunda do aluguel poderá ser tributada pelo imposto de renda e atividade no aluguel de imóveis não é finalidades da autarquia ambiental então esse é o exemplo se alguma coisa pode ser tributada mas não está vinculado a finalidade essencial da autarquia da fundação poderá ser tributadas por meio de em pó se não terá o a benesse

da imunidade recíproca oi beleza e o próprio stf ao julgar o assunto é ele ele a gente fica esse entendimento da questão da finalidade essencial senhor atingido tão presente olha só não é assim coloca assim no bota o voto do ministro nem aí mental eu coloco r e só você pesquisar se você quiser e o que a principal a dito lá na no julgado né a imunidade tributária recíproca apenas a alcança apenas as finalidades essenciais da entidade protegida o reconhecimento da imunidade tributária as operações financeiras não impede a autoridade fiscal de examinar correção do procedimento

adotado pela entidade imune constatado de juiz de finalidade autoridade fiscal tem o poder-dever de constituir o crédito tributário tô mais e mais vezes estão fazendo aqui que se um determinado mente mal tá aqui uma fundação é lá mantida pelo poder público quer se valer da humanidade recíproca ela tem que provar os recursos o objeto aquele imposto está sendo usado na sua finalidade essencial de maneira que ao ser apurado por uma autoridade fiscal que não que não está sendo usado para sua finalidade essencial o imposto que outrora estava imune agora poderá ser cobrado então a finalidade

essencial né que a construção exige ela não é feita automaticamente e absolutamente não ela pode sim sofrer uma análise de maneira que pode vir a ser cobrado imposto e afastada a imunidade oi e a gente tem outro lugar sobre isso que é o caso do incra vamos a cara tem que ter relação com as suas finalidades ou dela decorrente e mesmo assim são sujeitos a controle pela autoridade fiscal ou aspecto também já decidiu na rede lá na no qual estendeu a imunidade recíproca a exploração ocasional da unidade agroindustrial pelo incra são tá lá o incra

autoridade exercida pelo incra que é uma autarquia federal como é que o instituto nacional de reforma agrária não se enquadra entre aquelas sujeitas ao regime tributário próprio das empresas privadas o parece que está direcionando a conceder imunidade né então olha só tá funcional que o incra faz não é a mesma coisa que uma empresa privada faz considerando que a eventual exploração de uma unidade agroindustrial seja eventual que tem esse detalhe pode ser que ela até faça alguma coração de uma de uma unidade desapropriada em área de conflito social em âmbito de sua destinação social dentre

as tantas pessoas que o inca tem que fazer em setor relevante para a a vida nacional então nesse caso a imunidade tributária a sua deixa de operar quando a natureza jurídica da entidade estatal é de exploração de atividade econômica então o incra vem aqui e explora uma determinada área mas não tem como natureza jurídica explorar e por isso mesmo é mantida e segundo stf avalia a imunidade recíproca aplicada ao incra ainda mais mesmo nessa situação que ela venha a uma eventual exploração de unidade agroindustrial por quê porque ela só deixar a imunidade tributária só deixaria

de operar-se a natureza jurídica da entidade não é fosse de exploração de atividade econômica já que e a própria constituição também estabelece isso essa situação né a de que exploração de atividade econômica essa assim não pode estar imune porque senão vai ferir a livre iniciativa e o princípio também da concorrência leal e aí é por isso que a gente faz essa pergunta aí pô e você vai ver no material muito julgado sobre isso lá e os outros membros da administração indireta como a sociedade economia e as empresas públicas ora pelo presta atenção no que eu

vou te falar se cair construção escrita imunidade recíproca é apenas entre gente políticos e eu tenho parágrafo 2º que vai tratar sobre autarquias e fundações não fala nada sobre a empresa pública sociedade de economia mista a pelo contrário olha só e o arquivo 150 parágrafo terceiro de esqui na exploração de atividade econômica não pode aplicar a imunidade recíproca claro que não porque se eu quero explorar se eu como o ente da administração indireta quero explorar uma atividade econômica você já mesmo atividade que um particulares flora eu não posso concorrer com ele de maneira desleal tendo

uma imunidade ao meu favor eu não posso concorrer com ele e ferindo a livre iniciativa porque as coisas vão ser mais fácil para mim já que eu não tenho que pagar os mesmos impostos que ele então por isso que o 150 para acontecer disso ó as vedações do inciso 6 a queda da imunidade recíproca e do parágrafo anterior ea da aplicação da imunidade recíproca as autarquias e fundações não se aplicam ao patrimônio a renda e aos serviços relacionados com a exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados ou em que haja contraprestação

ou pagamento a batalha pode usar então esse é o dispositivo convencional esses são os três que a gente viu que você tem que levar para sua prova no entanto a gente vai ver agora uma série de situações dias sociedade economia mista e empresas públicas que até fazem atividade econômica que até cobram preços ou tarifas e ainda assim o stf entendeu que se aplica a imunidade tributária a imunidade recíproca e a gente vai ver no julgados cada um dos julgados trazendo uma situação que faz com que o stf possa conceder a aplicação da imunidade e aí

no final a gente consolida as informações de quais foram os critérios e os pressupostos utilizados pelo cpf para conceder ou com permitir ou considerar constitucional aplicação da imunidade recíproca uma sociedade economia e uma empresa pública sejamos aí e assim regra as empresas públicas e as sociedades de economia mista que exploram atividades econômicas não fazem jus a imunidade recíproca pois foram criadas para exploração da atividade econômica em regime de concorrência e cobram na maioria das vezes daria contraprestação não podendo elas portanto ser concedidos privilégios fiscais não extensíveis aos demais empresas a gente aprende muito lá no

direito tributário né natureza jurídica e quais os tipos de atividades que a sociedade de economia mista empresa pública já a prática o que que acontece a constituição proíbe né que o estado diretamente pratica atividade econômica não ser nos casos em que a própria construção admite né seriam as exceções da regra da proibição e aí como é que ele faz isso ele faz isso por meio dessas outros tipos de pessoas jurídicas que são as sociedade economia mista e empresa pública lembrando empresa empresa pública é aquela em que cem porcento todo o capital é e pelo ente

político né pela estatal ea sociedade economia mista aquela aqui parte do capital é particular pa o capital é público e a gente vai ver agora casos que foram considerados aplicação da imunidade recife então em outras palavras que o estado entende necessário intervir na economia por meio de atividade econômica em sentido estrito deve fazê-lo em condições de igualdade com os particulares prevalecendo as campos ou princípio da livre iniciativa e da livre concorrência então assista os princípios são os corolários daquilo que a gente vai ver do stf aplicando se ferir a livre iniciativa a livre concorrência ou

seja vai dar problema vai na concorrência vai ser desleal não vai ser não vai ser livre iniciativa o stf ele fala que entrar nesse caso não se aplica a imunidade não se não vai ficar desigual no entanto se for um caso em que se possa aplicar livre iniciativa e livre concorrência mesmo sendo uma sociedade de economia mista ou empresa pública e isso muita discussão até as a conclusão aplica sistema unidade sanitária então toda regra então quê que a gente tá vendo que na verdade como a isis as empresas públicas já está cidade que não minha

vista são exploradoras de atividade econômica você poderia pensar pense par então não nunca se aplicar ele não dá tributar a imunidade recíproca elas mas se aplica assim olha só toda regra tem sua exceção em relação a imunidade recíproca não é diferente a e qual é a conclusão que a gente vai chegar ao final essa aqui ó algumas condições devem ser respeitadas segundo a cef para aplicação das imunidades recíprocas as empresas públicas e sociedade de economia mista e uma coisa que facilita o entendimento é que essas condições sempre vão estar relacionadas à livre iniciativa e livre

concorrência então a passou-se a entender que embora as empresas estatais não tem um direito a imunidade recíproca nos textos no texto expresso a construção tal regra a estrada quando forem elas prestadoras de serviço público em regime de monopólio ainda que atue no campo estrito da atividade econômica e cobram tarifas pela prestação de serviço é o primeiro detalhes clínica observa-se por regime de monopólio mas não só isso um monte de coisa tem que ser um campo restrito da atividade econômica mesmo que elas com a brincar e fazer vamos ver quais são esses exemplos de quais são

as suas condições e quais são esses lugares e e com o efeito o stf reconheceu em situações excepcionais não é toda empresa profissional economia marcelo caso a caso situações excepcionais nas quais a empresa pública tem como atividade principal a prestação obrigatória e exclusiva de serviço público em regime de monopólio a imunidade recíproca alcança tais empresas ou não está presente o exercício de uma atividade econômica típica são a gente havia alguns parâmetros alguns pressupostos aqui tem que ser prestação obrigatória e exclusiva de serviço público ou seja não na para delegar tem que ter lá característica do

monopólio que o monopólio faz exatamente com que eu não composta ter um não tem uma concorrência para trazer uma desigualdade na concorrência econômica beleza então exercício de uma atividade econômica típica com base nesse entendimento então com base nessa situação inicial que a gente está apresentando e ao stf já reconheceu aplicação da imunidade recíproca as seguintes empresas públicas e sociedade de economia mista aos correios e a gente vai ver os dois lugares a infraero ao caerd a codesp e aí que acontece você vê petrobras é um monopólio mas não é suficiente para se aplicar me dar

nem sei porque ela pode sim mexendo monopólio ter algum concorrente a e ela pratica uma atividade que não é exclusiva de serviço público então a petrobras por exemplo não usufrui da imunidade recíproca bancos públicos que você tem banco privado também então feriria a sua casa fossem aplicadas e não dá de recife para cruzar os bancos então vamos ver se exemplo você trazer correio dança brasileira de correios e telégrafos primeiro western só o serviço postal é um tipo de prestação de serviço público feito a pelo correio e é obrigatório e isso o estado e é um

monopólio e então era só serviço postal do correio não vai ser tributado com impostos em função de usufruir de imunidade recife no entanto a discussão continuou mas o correio presta outros tipos de serviço e esses outros tipos de serviço hora a o stf entendeu estendeu esse entendimento da imunidade recíproca a ao outras atividades do correio também então é isso que você tem que levar para a prova o serviço postal do correio as empresas públicas prestadoras de serviço público distinguem-se das que exercem atividade econômica então o primeiro café falou o seguinte assim empresa pública que presta

serviço público é já se distingue dos outras empresas que prestam serviços em ser por então a empresa de correios e telégrafos é prestadora de serviço público de prestação obrigatória e exclusiva do estado o motivo por que está assim abrangidas pela imunidade tributária recíproca e depois mais tarde o stf estendeu a todos os serviços do correio porque diz que é um exercício simultâneo de actividade em regime de exclusividade e em concorrência com a iniciativa privada ea irrelevância então portanto existência de peculiaridade um serviço postal e aí incide a imunidade prevista online unidade recife então hoje em

dia o correio se vale da imunidade recíproca a infraero que a empresa brasileira de infraestrutura aeroportuária exatamente você não tem o aeroporto sendo administrado por duas empresas uma público não é particular não a infraero administra os aeroportos ea sua infraestrutura e a uma atividade serviço público exclusivo monopólio e todas as características aí que não vai querer a livre concorrência nem a livre iniciativa e portanto vários também se beneficiar da imunidade tributária o telefone para ela é uma empresa pública tem atividade sim em um regime de monopólio serviço de infraestrutura do aeroporto outorgada a união federal

qualificando-se em razão de sua específica a destinação institucional como entidades e legatário de serviços públicos e ela a por efeito da imunidade tributária recíproca ela se beneficia do poder de tributar dividendos políticos ea submissão a vejamos aqui ó a submissão ao regime jurídico das empresas do setor privado inclusive quanto aos direitos e obrigações tributárias somente se justifica como consectário natural do postulado da livre concorrência não vai ter esse problema em relação ao serviço que a entrar o presta se e quando as empresas governamentais explorem atividade econômica em sentido estrito não se aplicando por isso a

disciplina lá do artigo 173 parágrafo 1º da constituição as empresas públicas as sociedades de economia mista o que se qualifiquem como delegatário ser escutam com essa tá ficando assim quando a empresa pública situada na ministry para atividade econômica mas é uma atividade delegatário de serviço público então é pode-se usufruir aí da imunidade recíproca e a haerd companhia de águas e esgotos de rondônia mesmo entendimento foi estendido é a essa sociedade de economia mista caerd né e é uma sociedade de economia mista estadual prestadora de um serviço público e fornecedora lá de água esgoto e também

não tem concorrência né não tem como pagar passar vai passando dois três canos de água para distribuir água geralmente a uma só buscava adotar seu recurso extraordinário contra decisão que lhe obrigava a pagar o iptu do efeito suspensivo o efeito almejado foi deferido justamente com base em julgamentos anteriores que decidiram que as empresas estatais as empresas públicas e as sociedades de economia mista prestadoras de serviço obrigatório em regime de monopólio tem direito ao benefício da imunidade recíproca é na verdade aqui o o julgamento a pouco mais restrito porque o acesso ainda não julgou essa causa

ele apenas concedeu o efeito suspensivo ao pai o iptu com base nos argumentos de que outras empresas parecidas com a cadeia aérea tiveram esse benefício imunidade recíproca e vamos ver até a julgar o médico por enquanto a nossa análise é essa enquanto a gente não julga o mérito de que pode sim dar o efeito suspensivo tem a codesp companhia de docas do estado de são paulo mesmo princípio de concorrência ea livre iniciativa pode explorar os portos marítimos e fluviais lacustres é um serviço público e apesar de cerveja bem companhia então é uma sociedade economia mista

capital misto público e privado no entanto a participação no capital social da união da em relação a situações como essa é de 99,90 e sete porcento então quais são os termos utilizados pela pelo stf olha é uma participação ínfima do particular porque poderiam alegar não particular participa então visa lucro visa dividendo vai ferir os outros particulares são se você não tem concorrente da controlando porta segundo a participação do particular e íntima o que a participação maior do dentro do ente público e político então a não há indicação de risco de quebra do equilíbrio da concorrência

e da livre iniciativa eis que ausente comprovação de que a codesp concorra com outras entidades no campo de sua atuação ressalva do ministro relator no sentido de que cabe à autoridade fiscal indicar com precisão que a destinação concreta da do imóvel atende o interesse público primário geração tem mais um alerta daquele like autoridade pode verificar que está sendo feito não então de tudo isso que foi falado em resumo a gente chega à seguinte conclusão em relação à aplicação do stf a imunidade recíproca para o seu celular de economia mista e empresa pública a alcança somente

a propriedade de bens e serviços clara porque esse projeto políticos e assim precisa gente também utilizados a satisfação dos objetivos e funcionais imanentes do ente federado cuja tributação poderia colocar em risco a respectiva autonomia política perfeito não se aplica às atividades econômicas destinadas primordialmente aumentar o patrimônio do estado ou de particulares sim porque a gente tá falando de atividade de prestação de serviço público é exclusivo às vezes essencial em regime de monopólio não pode resultar na quebra dos princípios da livre iniciativa e concorrência exercício da atividade profissional ou econômica lista para o stf portanto a

imunidade recíproca é extensível às empresas estatais quando elas prestaram um serviço público atividade típica de próprio estado de prestação obrigatória imposição de constituição exclusiva regime de monopólio a esse critério é apenas não acho que entendi porque se fosse suficiente a petrobras poderia se beneficiar disso já que era uma pode não tem que estar isso tudo incluído serviço público prestação obrigatória e desde que a participação do estado seja mais resultado é mas não apenas majoritária aquele do particular seja ínfima os insignificantes se fosse 51/49 não se cuidaria nesse caso aqui a sandália dos atentados julgamento de

um r edu costa às estender unidade recife que a sociedade de economia mista provedor de serviço público não prestado em regime de exclusividade com a gente chegou uma confusão bacana é isso beleza aí me vem mostrar e faz um julgado em relação a uma situação que não é serviço público exclusivo obrigatório monopólio que é o serviço de saúde quer dizer o estado deve se inscrever ele tem esse dever mas a gente sabe que existem um monte de hospitais que para serviço de saúde particular e aí poderia ser ir mas a no caso analisado aqui o

estado considerou que se aplica a imunidade tributária sim recíproca a saúde é direito fundamental de todos e dever do estado esse dever é cumprido por meio de ações e serviços que em face de sua prestação pelo estado mesmo se define como de natureza pública a prestação de ações e serviços de saúde por sociedade de economia mista e onde a própria atuação do estado desde que a empresa estatal não tenha por finalidade a obtenção de lucro a sociedade de economia mista prestadoras de ações e serviços de saúde cujo capital seja majoritariamente estatal gozam de imunidade tributária

do artigo 156 a então quê que o whatsapp entendeu que até mesmo atividade de saúde que não se enquadra em todos aqueles critérios e perfis que a gente acabou de ver pode usufruir de imunidade recíproca desde aqui não tem objetivo a o lucro e tem o capital majoritariamente estatal então é só pra confundir mesmo que o chefe tem esse julgados claro que não só para confundir ele tá jogando lá e canalizando tô querendo ir assim para confundir os nosso entendimento nosso estudo e para efeito de prova para concurso é isso tá pessoal é então lembrando

que na verdade é maior parte da aula foi atendendo as de e tchau julgado do stf sobre sociedade de economia mista empresa pública mas lembrando que a parte principal é da imunidade recíproca do artigo a do inciso artigo 153 os seis aline a que vai tratar sobre imunidade recíproca dos entes políticos no parágrafo segundo as autarquias e fundações sob condições não caracteriza a exploradora de grande econômica não pode no entanto teve caso precisar por grosso cidade de economia mista empresa pública que pode tá bom é isso fica com deus pessoal até o próximo vídeo a

gente se vê um grande abraço

Related Videos

41:04

03.02. Aula de Imunidades Tributárias (Dir...

TecConcursos

847 views

32:23

03.02. Aula de Imunidades Tributárias (Dir...

TecConcursos

1,996 views

5:08

Qualidade de vida no trabalho

Mariana Garrido

58,322 views

3:37

Atalanta-Real Madrid 2-3: gol e highlights...

Sky Sport

142,857 views

34:11

06.02. Lei nº 8.394-1991 - Documentos Priv...

TecConcursos

55 views

14:27

Copom inicia última reunião do ano para de...

Jovem Pan News

2,287 views

48:43

ENTREVISA IURY LEÃO - APROVADO SEFAZ ACRE ...

TecConcursos

441 views

1:36:40

Ricardo Vargas Explains the PMBOK® Guide 7...

Ricardo Vargas

603,285 views

36:06

05.03. Lei nº 5.433-1968 e Decreto nº 1.79...

TecConcursos

74 views

30:49

08.01.11.09. Da Prova Testemunhal (arts. 4...

TecConcursos

68 views

25:14

Contratos Administrativos (Lei 14.133/21)

Professor Leonardo Torres

133,925 views

17:42

O FIM DO NUBANK? O QUE ESTÁ ACONTECENDO CO...

Economista Sincero

48,379 views

21:30

ICMBio - Cebraspe 🎯 | ▶ SAIU edital com 3...

TecConcursos

154 views

39:32

06.01. Lei nº 8.159-1991 - Política Nacion...

TecConcursos

69 views

1:20:12

Due cuori e una baita | Starting Up Love |...

ItaliaCine

38,750 views

33:46

05.02. Sinalética (Resolução CONARQ nº 10-...

TecConcursos

60 views

20:24

06.03. Lei nº 12.682-2012 Arquivamento em ...

TecConcursos

43 views

35:28

05.01. Conceitos e Técnicas de Microfilmag...

TecConcursos

84 views

30:30

08.01.11.10. Da Prova Pericial (art. 464-4...

TecConcursos

56 views

13:54

GESTÃO DE PESSOAS (Aula 17 de 27 / Un 2) ...

Ricardo Ribeiro Alves

1,615 views