Revisão OAB - Crédito Tributário - Roteiro de Cobrança do Tributo

3.96k views1330 WordsCopy TextShare

Trilhante

Olá, Triheiros e Trilheiras! No curso de hoje serão abordados os tipos de créditos tributários e as ...

Video Transcript:

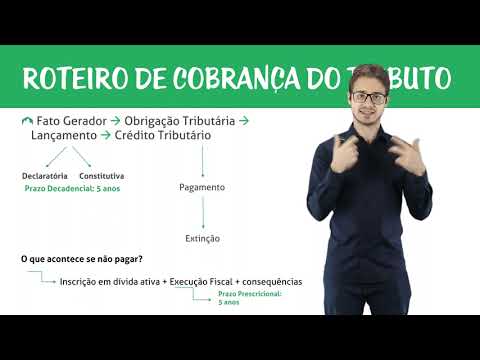

Olá pessoal sejam muito bem-vindos muito bem-vindas o meu nome é Flávio e hoje a gente começa o curso de crédito tributário e para começar entendendo o que que é crédito tributário primeiro a gente precisa entender como que é chega a existência dele como é que o crédito tributário surge e por isso eu coloquei aí para vocês um roteiro para a cobrança do tributo para instituição no crédito tributário Tudo começa lá com o fato gerador lembrando o que que é o fato gerador o fato gerador é uma junção Dilma hipótese de incidência prevista em lei por

exemplo uma lei prevê que sempre que uma pessoa tiver a propriedade de um veículo automotor por exemplo sempre que uma pessoa tiver a propriedade de um carro de um carro é incidirá um tributo chamado IPVA tem essa hipótese de incidência e tem o fato jurídico que é o quê Nada mais é do que a realidade é a efetiva propriedade daquele veículo por causa da do IPVA então juntando a hipótese de incidência com a realidade a sipótese efetivamente se consumando se realizando a gente tem o fato gerador então por exemplo fato gerador do IPVA propriedade de

veículo automotor fato gerador do imposto de renda ao Fer renda ou proveito de qualquer natureza fato gerador do ISS prestação de serviços e assim por diante dependendo de cada atributo ocorrendo fato gerador surge o quê a obrigação tributária o que que é obrigação tributária Flávio é obrigação apenas de pagar aquele tributo ó chegou um boleto do IPVA só preciso pagá-lo tá tudo bem não necessariamente alguns tributos eles exigem também além da obrigação principal que é sempre a obrigação de dar que é pagar o tributo também é obrigação acessória por exemplo o imposto de renda basta

você pagar o imposto de renda não Você também precisa entregar a sua declaração do Imposto de Renda que é uma obrigação acessória que é um fazer nesse caso mas existem outros casos sempre que um comércio vende é um produto ou um serviço ele precisa revestir uma nota fiscal A emissão da nota fiscal é também uma obrigação acessória também uma obrigação de fazer além disso Existem várias outras obrigações acessórias escriturar livros fiscais é estarem em Dia com as suas obrigações Confisco entregar as suas obrigações acessórias enfim a obrigação tributária é esse conjunto da obrigação principal com

a obrigação acessória Lembrando que o não cumprimento da obrigação acessória transforma ela em obrigação principal que é o que a obrigação de dar a obrigação de pagar uma multa pelo não cumprimento da obrigação acessória Ok ocorreu o fato gerador surgiu a obrigação tributária que é pagar o tributo e também cumprir as obrigações acessórias vinculadas ao pagamento desse tributo que que eu fiz com faz ele faz o lançamento Flávio que que é o lançamento o lançamento é justamente aquela atividade é administrativa plenamente vinculada ou seja previsto em lei que o físico faz o que que é

isso foi isso que fala olha o contribuinte fulano de tal deve o tributo tal por exemplo o IPVA ou imposto de renda na quantia de tanto decorrente de suas atividades etc etc e tal o físico faz isso da cabeça dele porque ele quer porque ele não gosta de você porque ele te acha feio não ele faz isso sempre baseado na legislação que disciplina aquele tributo lembrando tributo ele tem necessariamente tem que estar Ele só pode ser cobrado e diante atividade administrativa plenamente vinculada artigo 3º no Código Tributário Nacional então físico faz esse lançamento dizendo que

uma pessoa um contribuinte deve o tributo tal esse lançamento ele tem natureza tanto declaratória ou seja declara que um contribuinte deve um determinado tributo quanto também natureza constitutiva ou seja ou seja ele constitui o crédito tributário lembrando lançamento é duas características natureza declaratória declara que deve o tributo e também constitui o crédito tributário o físico ele pode fazer isso a qualquer tempo por exemplo se eu tinha a propriedade de um veículo automotor lá em 2012 10 anos atrás e o físico só agora ele veio me cobrar esse IPVA lá de 2012 ele pode fazer isso

não porque porque tem prazo decadencial existe um prazo para o físico após o lançamento desse crédito tributário o lançamento do nascimento da obrigação tributária cobrar é esse tributo que é de quanto tempo cinco anos dica para OAB se você tiver que chutar um prazo decadencial prescricional chuta cinco anos grande maioria dos casos vai ser cinco anos tanto para decadência quanto para prescrição que a gente vai ver mais para frente Ok então o físico vamos dizer que ele cumpriu ele lance fez o lançamento do tributo dentro desse prazo de cinco anos e aí eu constitui nada

mais nada menos do que o crédito tributário que é o que uma uma declaração uma certidão com fé pública de que um contribuinte ele deve ter terminado tributo na quantia de tal decorrente da legislação Ok é muito simples constituído o crédito tributário Existem duas opções ou ocorre o pagamento e consequentemente a extinção do tributo Você concorda comigo que se eu pago exatamente o que o físico tá dizendo que eu devo o crédito cestinho Ok acaba não se fala mais nisso mas eu também posso discordar desse crédito tributário eu posso falar não esse tributo ele não

incide nessa situação eu não preciso pagá-lo ou então ok ele até incide mas a legislação citada tá errada ela não devo tudo isso eu devo menos ou teve um vício é no na Constituição do crédito tributário Portanto ele é nulo enfim Existem várias alegações resumo se eu não pagar esse crédito tributário que o físico disse que eu devo o que que acontece nada ele fica triste comigo não contribuinte ele poderá ser inscrito em dívida ativa que que é a dívida ativa é uma é uma declaração pública de que o contribuinte ele deve um determinado valor

a título de tributo tá Flávio mais e daí E daí e daí Isso vai ser o impedimento muito grande para o contribuinte obter empréstimos financiamentos fazer licitação com a administração pública o que por vezes é essencial para algumas empresas então estar inscrito em dívida ativa é algo muito grave é algo que prejudica suas atividades empresariais e a sua vida enquanto pessoa física e além disso poderá ser agilizada uma execução fiscal Flávia que câmera execução fiscal é um processo judicial para a cobrança e exigência desse tributo nesse execução fiscal o físico juntará a CDA é de

dívida ativa dizendo olha fulano de tal deve tanto decorrência dessa lei pague que que o juiz vai falar ele vai abrir um prazo por contribuinte se manifestar falando não não devo não sei o quê não ele vai mandar ou você pagar sobre pena de penhora ou Outros Atos construtivos tem consequências muito graves decorrentes dessa execução fiscal lógico existem meios de defesa formas de defesa dentro da execução fiscal como a exceção de pré-executividade e os embargos da execução fiscal Mas é uma parte que a gente deixa para segunda fase da OAB que que é importante fazer

aqui o não pagamento do tributo é acarreta na inscrição e dívida ativa e pode acarretar no ajuizamento de execução fiscal que são consequências muito graves por contribuinte agora há um prazo também para o físico ajuizar essa execução fiscal após constituído o crédito tributário sim qual que é o prazo para isso chuta chuta cinco anos o físico após a Constituição do crédito tributário Ele tem cinco anos para ajuizar a execução fiscal não ajuizou Lamento muito passou o prazo prescricional e portanto Aquela aquele valor não pode mais ser cobrado por meio de execução fiscal Ok entendido esse

roteiro essa historinha de como o crédito tributária constituído a gente passa a entrar propriamente nas outras características do crédito tributário nas próximas aulas Muito obrigado e até a próxima

Related Videos

18:08

Aprenda de vez esse tema MUITO COBRADO em ...

Revisão Ensino Jurídico

6,022 views

36:11

Direito Tributário - Suspensão, Extinção e...

FRANCISLENE PAIVA

44,842 views

5:07

Revisão OAB - Crédito Tributário -Tipos de...

Trilhante

3,934 views

2:15:11

CRÉDITO TRIBUTÁRIO III: Suspensão, Extinçã...

Pedro Barretto

1,113 views

27:18

OBRIGAÇÃO TRIBUTÁRIA - Profª. Lilian Souza

Supremo

30,166 views

57:47

TOP FIVE TRIBUTÁRIO | PRINCÍPIOS | AULA 01...

Pedro Barretto

3,534 views

37:05

07.07. Aula de Garantias e Privilégios do ...

TecConcursos

8,536 views

59:09

SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIB...

Professora Roberta Boldrin

3,694 views

1:00:28

Coldplay | Top Songs 2025 Playlist | Yello...

Shayon TOP SONGS

746,454 views

17:44

Direito Tributário - Obrigação Tributári...

Gustavo Fregapani

14,470 views

15:31

Crédito Tributário e Lançamento - Parte 1 ...

Revisão Ensino Jurídico

14,977 views

18:25

Prescrição e Decadência no Direito Tributá...

Felipe Duque-Experiências Compartilhadas-Concursos

5,819 views

38:06

COMPETÊNCIA TRIBUTÁRIA | Profª.: Lílian Souza

Supremo

35,867 views

28:36

Manual de Direito Tributário, Eduardo Sabb...

Saraiva Jur

64,824 views

50:42

Direito Tributário - Aula 06 - Crédito Tri...

Revisão Animada

96,763 views

2:02:01

CRÉDITO TRIBUTÁRIO | CURSO DE DIREITO TRIB...

Pedro Barretto

1,536 views

56:19

07.02. Aula de Lançamento e Constituição d...

TecConcursos

6,194 views

18:11

Aula 03 - Direito Tributário - Regra Matr...

Victor Bessa

4,314 views

57:58

Direito Tributário - Aula 07 - Extinção e ...

Revisão Animada

44,166 views

8:40

Direito Tributário. Apenas 8 minutos você ...

Luma Guedes

26,382 views