💰 Quanto Dinheiro Você Deveria Ter Poupado de Acordo com a Idade 📊

20.25k views1876 WordsCopy TextShare

Invista para Vencer

Neste vídeo você vai descobrir quanto dinheiro você deveria ter poupado de acordo com sua idade e re...

Video Transcript:

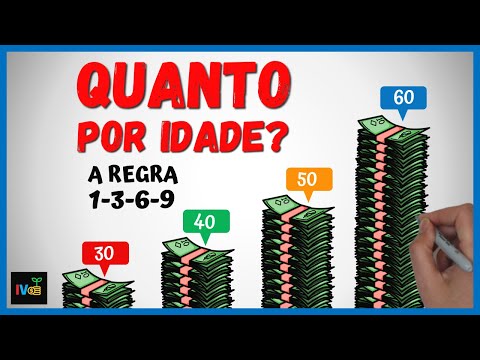

Será que você está poupando o suficiente essa é uma questão muito importante que preocupa muitas pessoas a realidade é que a falta de uma reserva financeira é algo alarmante estudos mostram que 67% dos brasileiros não t dinheiro guardados para emergências isso quer dizer que a maioria de nós está desprotegida diante de qualquer imprevisto seja ele grande ou pequeno infelizmente apenas 6% da população tem uma Eva que permite manter suas despesas por mais de um ano isso é preocupante pois revela que poucos estão preparados para enfrentar longos períodos de dificuldades financeira Além disso 10% tem reservas que duram menos de 3 meses enquanto outros 10% consegue se manter por apenas 3 a 6 meses esses números mostram que a falta de poupança é um problema generalizado mas por que a maioria não consegue poupar a baixa renda é sem dúvida um F porém muitas pessoas com salários bem mais altos não consegu poupar de acordo com o livro A Psicologia financeira poupar e investir tem mais a ver com a mentalidade do que com o valor do salário Isso significa que a maneira como você pensa sobre o dinheiro tem um grande Impacto nas suas Finanças muitas pessoas gastam mais do que ganham vivendo além de suas possibilidades isso não só impede essas pessoas de pouparem mas também leva a aumento das dívidas por isso é fundamental discutir a importância de poupar e entender a necessidade de ter uma reserva financeira segundo um estudo feito pelo banco central entre 2017 e 2018 a taxa de poupança das famílias brasileiras foi de apenas 1,8 por. isso significa que a cada R 1000 elas conseguem poupar apenas R 18 esse dado ressalta a necessidade de mudarmos nossa mentalidade e os nossos hábitos financeiros poupar é essencial para Alcançar objetivos importantes como formar uma reserva de emergência ou garantir uma aposentadoria tranquila mas quanto você deveria poupar não existe uma Fórmula Mágica que funcione para todos a quantia que você deve guardar por mês depende da sua idade renda situação pessoal e objetivos ao longo da vida seu salário e suas despesas financeiras mudam bastante quando você é jovem seus gastos fixos costumam ser menores O que significa que mesmo com um salário pequeno você tem a maior capacidade de poupar aproveitar essa fase para construir uma base sólida de poupança é muito importante a medida que você ganha experiência seu salário cresce porém novos gastos aparecem como aluguel filhos e até financiamento imobiliário e de carros isso é normal e faz parte do processo de crescimento Ah já ia esquecendo sobre financiamentos sou totalmente contra bem não podemos esperar que a sua capacidade de poupar os 40 anos seja a mesma de quando você tinha 20 anos no entanto se você mantiver a mesma porcentagem do seu salário para poupar vai perceber que o valor poupado aumenta com o tempo Afinal é comum que aos 40 anos seu salário seja bem maior do que aos 20 anos então quanto você deveria poupar como eu já disse não há um número mágico que para todos pois cada pessoa tem suas próprias circunstâncias e desafios no entanto especialistas financeiros recomendo que seja de 10 a 20% da sua renda mas quanto mais você puder poupar melhor os melhores poupadores consegue guardar até 30% de suas rendas Pode parecer muito mas é possível com planejamento e disciplina se você não conseguir atingir esses valores imediatamente Não se preocupe O importante é começar e aumentar sua poupança aos poucos pequenos ajustes podem fazer uma grande diferença ao longo do tempo quase todos têm um potencial escondido Para poupar e você provavelmente não é exceção ao analisar suas despesas e identificar áreas onde é possível economizar você pode encontrar formas de poupar mais do que imagina Talvez seja necessário cortar alguns pequenos luxos negociar contratos ou evitar gastos desnecessários a nossa próxima questão é quanto você já deveria ter poupado novamente Não existe um número mágico que funcione para todos e há várias maneiras de calcular o quanto você precisa guardar Cláudio Sanchez diretor de produtos de investimentos e Previdência do Itaú sugere a regra 1369 para te ajudar a entender quanto poupar em cada fase da sua vida de acordo com essa regra aos 35 anos o ideal é ter guardado o equivalente a um ano de renda Aos 45 anos o equivalente a 3 anos de renda aos 55 anos esse valor sobe para o equivalente a 6 anos de renda e aos 65 anos a meta é acumular o valor correspondente a 9 anos de renda essa regra pode ajudar a avaliar se você está no caminho certo mas é importante que você entenda que esses números são apenas uma referência e não garante que serão o suficiente para todos ajuste suas metas de acordo com suas necessidades e objetivos pessoais essa regra considera tanto sua idade quanto a sua renda como segundo IBGE 90% dos brasileiros TM renda mensal abaixo de R 3. 500 vamos usar uma média de R 2.

500 para facilitar Mas não se preocupe você pode ajustar essa regra de acordo com a sua própria renda para ver quanto deveria ter poupado ou poupar assim você aprende a adaptar essa fórmula à sua realidade e acompanhar seu Progresso aos 35 anos aos 35 anos se você tem uma renda de R 2. 500 por mês isso dá um total anual de r$ 3 30. 000 de acordo com a regra 1369 você deveria ter acumulado o equivalente a 1 ano de renda até essa idade ou seja r 30.

000 esse é o mínimo que você deve ter guardado aos 35 anos se você está nessa faixa etária ou ainda um pouco mais jovem é fundamental focar não só em poupar mas também em outros obj financeiros para garantir um futuro seguro primeiramente elimine dívidas com juro altos como as do cartão de crédito essas dívidas podem atrapalhar muito o seu Progresso financeiro Além disso tenha uma visão Clara sobre as suas Finanças Saiba quanto entra e quanto sai do seu bolso todos os meses isso ajuda a tomar decisões financeiras mais acertadas com as contas em dia é hora de investir em você busque maneiras de aumentar sua renda seja através de promoção no trabalho trocando de emprego para uma posição melhor paga ou desenvolvendo novas habilidades para ganhar uma renda extra depois de montar um fundo de emergência que deve cobrir de 6 a 12 meses de despesas comece a investir seu dinheiro em títulos públicos ações e fundos imobiliários Assim você faz com que o seu dinheiro trabalhe para você dessa forma você estará à frente da maioria das pessoas da sua idade principalmente se estiver livre de dívidas e já tiver algumas econ e investimentos Aos 45 anos Aos 45 anos você já deve ter acumulado uma boa experiência no trabalho e quem sabe até conquistado algumas promoções é provável que sua renda seja maior do que a média de 2500 que estamos considerando aqui no entanto sei que há pessoas nessa faixa etária que ainda receb um salário mínimo por isso vamos continuar utilizando a renda média de r$ 500 para os nossos cálculos assim não nos afastamos tanto da realidade dessas pessoas com base na regra 1369 Aos 45 anos você deveria ter acumulado pelo menos 3 anos de renda o que dá R 90. 000 se você não tem nada poupado e investido Aos 45 anos é hora de começar a organizar suas Finanças imediatamente Mas não se preocupe você ainda tem 20 anos até os 65 anos que é a idade mínima para se aposentar Para poupar investir se você investir R 700 todos os meses e conseguir uma média de retorno anual de 10% uma rentabilidade bastante alcançável ao chegar aos 65 anos você pode ter mais de R 500. 000 agora se você tem um salário maior Ou faz uma renda extra e consegue investir r$ 400 por mês pode atingir a marca de R 1 milhão deais isso pode gerar uma renda passiva de aproximadamente r$ 5.

000 a r$ 8000 por mês para muitos essa renda passiva é suficiente para alcançar a independência financeira no entanto se não fos o caso ainda assim representa uma excelente fonte complementar de receita para qualquer outra renda que você tenha no futuro ao 55 anos aos 55 anos se sua renda é de R 2500 é essencial que você tenha acumulado pelo menos 18 180. 000 se você está começando a partir do zero aos 50 anos não entre em Pânico Você ainda tem 15 anos até a aposentadoria por idade mínima que é aos 65 anos o primeiro passo é organizar suas Finanças eliminar dívidas e começar a investir consistentemente se você consegue investir R 460 por mês e obter um retorno anual médio de 10% aos 65 anos você pode chegar aos r$ 10. 000 Agora se a sua renda é um pouco maior e permite que você Invista r$ 1300 por mês você pode alcançar um Pat patrimônio de aproximadamente R 500.

000 até os 65 anos com esse valor você pode obter uma renda passiva média entre R 2. 500 e r 4000 por mês investindo em fundos imobiliários e ações o que pode complementar muito bem a sua aposentadoria se o seu objetivo é ter R 1 milhão deais ou mais até os 65 anos então Você precisará investir pelo menos R 2. 600 por mês isso vai depender da sua capacidade de gerar renda economizar e investir bem aos 65 anos quando você chegar aos 65 anos e continuar com uma renda bruta de 2500 de acordo com a regra 1369 você terá que ter acumulado pelo menos 270.

000 no entanto eu acho que esse valor pode ser um pouco baixo se você quiser viver apenas com a renda desse montante então se você ainda não chegou aos 65 anos tente poupar o máximo possível sem comprometer sua qualidade de vida e busque formas de aumentar sua renda se você tem 40 anos hoje e conseguir investir R 500 por mês pode alcançar mais de R 600.

Related Videos

12:56

POR QUE O PATRIMÔNIO EXPLODE DEPOIS DOS R$...

Clube do Valor

54,597 views

19:33

10 COISAS para PARAR DE COMPRAR e ter UMA ...

Econoweek - César Esperandio

17,286 views

10:54

Como o Silêncio Pode Ajudar Nas Suas Finan...

Manual da Evolução

6,466 views

9:22

por que SUA VIDA MUDA quando você junta R$...

Eitonilda

6,296 views

15:34

🎯 Quantos Você Precisa Para Se APOSENTAR ...

Invista para Vencer

100,879 views

54:05

Como fazer um planejamento financeiro na p...

Gustavo Cerbasi

33,657 views

12:36

6 Principais Diferenças Entre Pessoas Rica...

Invista para Vencer

20,452 views

1:22:25

Aula 3 ao vivo | Semana da Inteligência Fi...

Gustavo Cerbasi

17,881 views

14:08

Educação Financeira Básica: A REGRA DOS 3 ...

Manual da Evolução

26,264 views

13:49

As Maiores Lições de Finanças Pessoais Que...

Invista para Vencer

27,020 views

10:08

URGENTE! APROVADO IMPOSTO (ITCMD) SOBRE DI...

Mirai Investing - Luan Lincoln

2,117 views

13:12

Até 30% de DIVIDEND YIELD? Empresa FORA do...

Neto Invest

1,717 views

27:51

TAESA: PAGAMENTOS EXTRAS e NOVA POLÍTICA D...

Ativo Virtual

10,061 views

12:22

Como Economizar R$ 10 Mil Rápido Mesmo com...

Invista para Vencer

32,436 views

11:52

Por que os PRIMEIROS R$ 100 Mil PARECE IMP...

Invista para Vencer

26,429 views

12:21

40 Anos e NADA POUPADO para a Aposentadori...

Invista para Vencer

121,070 views

15:50

Como Ficar Rico Rapidamente: A Via Express...

Invista para Vencer

40,530 views

11:33

É Assim que as Pessoas Realmente Vivem (Nã...

Invista para Vencer

9,160 views

15:41

Os MELHORES (e Piores) Investimentos para ...

Invista para Vencer

20,658 views

17:02

As 14 leis do dinheiro | Sem elas, adeus i...

Invista para Vencer

152,814 views