08.15. Aula da Redução ao valor recuperável de ativos (Contabilidade Geral)

6.82k views5149 WordsCopy TextShare

TecConcursos

Aula grátis e completa da Redução ao valor recuperável de ativos (CPC 01), da matéria Contabilidade ...

Video Transcript:

o Olá pessoal tudo bem com vocês Espero que estejam todos bem Aqui quem fala o professor Ricardo Raso e professor de contabilidade aquilo Tec concursos e Nesta aula nós vamos falar sobre redução ao valor recuperável de ativos né a gente tem esse tema hidratado abordado lá dentro do nosso cpc-01 tá bom Pessoal esse tópico ele é um tópico da contabilidade geral né que normalmente é cobrado dentro de provas que estão edital ali bem específico né obras é provas né que cobram a parte mais aprofundada da contabilidade Então não é todo edital vocês vão ver o

CPC 01 dentro dos assuntos ali abordados normalmente e as que têm noções Gerais de contabilidade novamente eles não abordam o CPC 01 entretanto os editais mais completos né editais aí da área específica de contabilidade né tribunais de contas área fiscal né Essa parte que tem o Edital ali mais é avançado digamos assim Se vocês sempre vão ver a parte do CPC 01 Beleza então trouxe para vocês aqui as principais definições que estão contidas dentro do nosso pronunciamento contábil e também algumas questões pra gente poder fixar o conteúdo a gente vai tratando aí na nossa aula

de agora tá certo então vamos lá primeira coisa que vocês tem que saber pessoal aqui é o objetivo é qual o objetivo do CPC 01 não é para que que ele serve qual ali é a finalidade né que ele foi criado e qual é a abordagem que ele faz a respeito dos nossos é né então ele tem um objetivo de atestar pessoal que os ativos estejam registrado contabilmente o valores que não excedam os seus valores de recuperação teto Então vão pegar o marca texto aqui e já vamos fazer aqui ó um registro contábil mente e

também valor de recuperação O que que a gente retira extrai disso aqui que a gente tem o valor contábil aquele valor que a contabilidade registrou e a gente tem o valor de Recuperação é mais conhecido como o valor recuperável tá então a gente tem essas duas mensurações que a gente vai tratar e ao longo da nossa aula mas que você já precisam ficar atentos tá registrado contabilmente Ele tá falando o que é o valor contábil do ativo o valor de recuperação ele tá falando de valor recuperável tranquilo E se o valor contábil for maior que

o valor recuperável é o seja valor contábil valor que a contabilidade e registrou se ele for maior do que o valor recuperável deve haver o reconhecimento de uma perda de será contabilizada lá em ajuste para perdas por desvalorização então basicamente Esse é o objetivo do CPC 01 né é a gente verificar o valor contábil depois a gente vai verificar o valor recuperável e a gente vai ver Alice tem um indício de perda se a gente tiver perda significa que o nosso ativo ele está desvalorizados e a gente vai ter que ajustar né fazer um ajuste

e fazer um lançamento lá em perdas por desvalorização tranquilo e Tom primeira parte que vocês precisam ter em mente entender bem é o objetivo do CPC 01 E ai que eu sou seu esquema vamos esquematizar aqui ó você vai ter que o seu valor contábil certo o valor que a contabilidade lá registrou do ativo e aqui embaixo a gente tem um valor recuperável certo a gente tem um valor recuperado a gente vai ver mais na frente aí o que que é esse valor recuperável mas o que que você tem que entender a princípio é isso

veja que o valor contábil ele pega toda essa parte aqui ó e o nosso valor recuperável ele pega só essa parte aqui é menor veja que o valor contábil ele é maior que o valor recuperável então ele tem o que tem um pedaço aqui que precisa ser preenchido tá Para que o valor recuperável ele se iguale ao nosso valor contábil eu tem ali uma margem que precisa ser preenchida com algum valor e qual é esse valor é a perda por em permite que a gente chama né é a perda por desvalorização Então veja que o

valor contado ou Esse é o que o valor recuperável a gente vai ter ali uma perda significa mudar uns ativo ele está desvalorizado beleza então esses que me aí é bom para vocês gravarem essa definição entre o valor contábil valor recuperável e perdas por internet certo e vamos avançar Olha uma questãozinha boa aqui ó da banca CESPE lá do Tribunal de Contas do Paraná analista de controle né controle externo aqui Pessoal veja que essa prova como eu falei que vocês ministra aula é uma prova de Tribunal de Contas é uma prova específica da área contábil

de auditor especialidade ciências contábeis então com certeza nesse tipo de edital é muito comum vocês verem lá a cobrança do CPC 01 porque esse CPC ele é um tópico mais avançado da nossa contabilidade Então você tem que estar com a base muito bem feita para que vocês tenham um entendimento perfeito do que a gente vai abordar aqui nessa aula certo Olha só obedecendo a normatização contábil vigente uma empresa privada contabilizar a um ajuste relativo a perda o valor de ativo imobilizado que estava registrado por valor contábil líquido superior ao seu valor de realização ou em

uso ou por alienação ele tá falando aqui que já teve uma perda né porque o valor contábil tava superior ao seu valor recuperável É nesse lançamento um lançamento a débito deve ser realizado em conta Qual a conta que vai ser feito o lançamento a débito Então você já tem que saber o seguinte quando a gente faz esse ajuste pessoal ajuste por desvalorização do ativo né perdas porém permite o débito vai ser em conta de resultado porque essa desvalorização ela vai impactar o resultado da entidade ela vai lá para despesa tá Em contrapartida a gente tem

ali o ajuste propriamente dito é uma conta redutora do ativo vai ser contabilizada acredito no ativo da empresa Beleza então a gente vai ter aqui ó e o débito eo crédito certo é o lançamento Então a gente vai ter o débito vai diretamente para o nosso resultado lá em conta de despesa Tá certo então a gente vai ter aqui ó o ajuste e para perdas ó e aqui no crédito a gente tem também o ajuste para perda acumulado e vai lá retificar o nosso ativo Beleza então aqui a gente também tem o ajuste para perdas

o acumulado Ah beleza então o lançamento a crédito é no ativo ó e aqui vai diretamente para o resultado Então a nossa resposta é despesa pois ele pergunta aqui ao lançamento a débito o lançamento a débito vai direto para o resultado Então a gente tem ali um lançamento em despesa tranquilo e agora a gente vai tratar aqui da taxa de desconto na taxa de desconto é muito cobrada também dentro do CPC 01 tá quê que é a taxa de desconto a taxa de desconto é uma remuneração mínima pessoal remuneração mínima e não máxima Tá eu

já vi banca de concurso inverter falar que a remuneração máxima e o investidor pode ter e não é é a remuneração mínima que vai ser exigida por quem pelos investidores tranquilo outros termos muito cobrados né Às vezes a banca ela troca um termo por outro sinônimo né então ao invés de usar taxa de desconto ela pode usar aqui ó taxa de atratividade ela pode usar custo de capital e ela pode usar custo de oportunidade Beleza então veja que aqui ela tem a ação mínima exigida pelos investidores tá E essa taxa de desconto ela pode ter

como sinônimo taxa de atratividade custo de capital e custo de oportunidade a gente vai ver também no decorrer da nossa aula onde que é aplicado essa taxa de desconto tá onde que é aplicada essa taxa de desconto a gente tem que saber isso também mas a princípio o que você precisa entender é que a remuneração mínima que o investidor ou vai exigir ali para determinado investimento certo e vamos avançar aqui o valor em uso pessoal e que é o valor em uso é o valor presente dos fluxos futuros de caixa esperados derivadas de um ativo

ou uma unidade geradora de caixa Tá certo então é o valor presente é o valor de agora que a gente tem proveniente de fluxos futuros então ele vai pegar basicamente aliflux futuro esperado A Entidade vai ter e vai trazer esse valor para o valor de agora certo no valor em uso no valor em uso a gente pega o fluxo futuro esperado e aplica a taxa de desconto mencionado anteriormente vocês viram que a taxa de desconto é a taxa mínima exigida pelos investidores tende a pegar os fluxos futuros de caixa para aplicar essa taxa de desconto

a gente vai ter o nosso valor em uso beleza E olha como quis foi cobrado banca Fundatec lá na Secretaria da Fazenda do Rio Grande do Sul um cargo de auditor fiscal tá dentro as principais definições utilizadas em recuperação de ativos encontramos a definição do valor em uso que significa valor presente de fluxo de caixa futuro estimado que deve então aqui ele já deu uma breve definição ele falou que o valor em uso é o que a gente vai responder de agora significa o valor presente né que eu falei com vocês de fluxos de caixa

futuros ele pega ali A projeção futura de caixa de fluxo de caixa Traz esse valor para agora para aqui para trazer a valor presente no caso a gente vai ter o nosso valor em uso e eles devem né A Banca quer saber ali o final da definição é a primeira parte ela já trouxe e perguntou o restante ele deve resultar de um uso de um ativo ou uma unidade geradora é exatamente a gente viu isso aqui ele deve resultar de um ativo ou uma unidade geradora de Caixa resultado de uso de um ativo unidade geradora

de caixa correto descontado por uma taxa que represente o custo médio de Capital custo médio de Capital não né pessoal que tá errado resultado uso de um ativo ou de uma unidade geradora de caixa correto acrescido de reavaliações realizadas também não é que a gente descarta e resultado uso de um ativo ou de uma unidade geradora de caixa descontado de depreciação acumulada no período também não então nosso gabarito aqui só pode ser alternativa a né letra é o nosso gabarito Então veja que uma branca uma banca examinadora um cargo de auditor fiscal da receita estadual

um cargo bem assim o nível de complexidade bem alto né salário carreira excelente tá parando aí a definição de valor em uso tá então a questão aí relativamente tranquila para quem tem o entendimento aí bacana do CPC 01 o valor justo líquido de despesas de venda essa definição aqui também é muito importante que vocês entendam tá porque ela é altamente cobrada é o valor que seria recebido tá é o valor que seria recebido pela venda de um ativo ou pago na transferência de um passivo em uma transação não forçada entre participantes do mercado Beleza então

é que eu vou trazer uma peculiaridade do valor justo para você muita gente confunde e fala que valor justo a mesma coisa de valor de mercado tá não é mesmo que em Regra geral se utilize o valor justo como parâmetro por valor de mercado tá usa-se como parâmetro não é a mesma coisa E por que não é a mesma coisa justamente por conta dessa definição aqui ó entre participantes do mercado o quê que isso quer dizer quer dizer que a pessoa que está fazendo a oferta ali para vender o ativo para com é ativo ou

para transferir aquele passivo ela entende pessoal daquele mercado ela entende ela não tá chegando ali simplesmente fazendo uma oferta de trás da orelha né Imagine que você vai vender o seu carro você colocou o seu carro para vender E aí chegue duas concessionárias de veículos duas concessionárias de veículos e elas estejam brigando ali para comprar o seu veículo é uma operação não forçada tá elas elas querem comprar o seu carro elas que estão ali querendo fazer oferta elas vão avaliar o seu veículo e elas vão fazer uma oferta lá de determinado valor para adquirir o

seu carro certo veja que essas concessionárias elas entendem elas são participantes do Mercado São pessoas que conhecem aquele ativo ou aquele passivo tá Diferentemente de você botar o seu carro para vender na rua e uma pessoa qualquer uma pessoa física qualquer que esteja passando ali na rua vejo seu carro e te faz a festa E aí sim você tem a diferença entre valor de mercado e valor justo o valor de mercado É aquele valor que o mercado em si e o modo geral está disposto a pagar pelo seu bem pelo seu veículo já o valor

justo é o valor de uma transação não forçada entre participantes do mercado participante que conheçam e tem uma um conhecimento prévio e específico a respeito daquele ativo daquele Bacio beleza e pra gente chegar no valor justo líquido a gente a viu que o valor justo essa particularidade né é uma transação não forçada entre participantes do mercado então depois que você identificou essa particularidade do valor justo para você achar o valor justo líquido você vai pegar as despesas estimadas para vender o ativo né o pa transferir o passivo e você vai tirar a gente vai ter

que o valor justo menos as despesas com vendas né Lembrando que é despesa estimada tá porque quem sabe efetivamente quanto que a despesa você só vai saber quando você realmente vender aquele ativo quando você transferir aquele passivo beleza aí sim você vai saber exatamente qual foi a despesa com a venda antes disso você consegue estima deve se consegue estimar fazer uma projeção E aí você tira essa Estimativa de despesa do seu valor justo e você chega ao valor justo líquido tranquilo Oi e o valor recuperável que a gente falou né a gente tratou no início

da aula de valor contábil e valor recuperável a gente viu que se o valor contado ele for maior que o valor recuperável significa que o nosso ativo ele está desvalorizados e aí a gente se a gente tiver um indício de se a gente ver o nosso valor o nosso ativo contabilmente ele tá com valor maior do que o valor recuperável a gente tem que registrar o que o ajuste para perdas por desvalorização também conhecido por perdas porém permite tá então o valor recuperado ele é o maior montante vão botar o marca terço para vocês poderem

ver que o maior montante entre valor justo líquido que a gente acabou de ver e o valor em uso que a gente também acabou de ver aí no slide anterior certo então a gente vai pegar aqui ó o maior muito cuidado com isso é o maior montante entre valor justo líquido o valor justo líquido e valor em uso pegou maior a gente tem o valor recuperável comparou o valor contábil com valor recuperável a gente vai ver se o ativo ele vai permanecer do jeito que ele tá lá quieto né vai ficar registrado pelo valor contábil

mesmo ou se a gente tem que contabilizar o ajuste para perda por desvalorização Tá bom então a figura aqui ó a figura número um que a gente vai olhar é o valor líquido de despesas de venda né o valor justo líquido que a gente viu e a segunda figura aqui é o nosso valor justo tranquilo e olha só uma questão Fundatec 2014 se afastar do Rio Grande do Sul não é mesmo a prova aí da última questão que a gente viu para fins de identificação de um ativo que pode estar desvalorizados devemos considerar o seu

valor então basicamente o pique A Banca O que que o examinador de tá querendo saber de você se você sabe comparar o ativo os valores do ativo e ver se tem disso de perda ver se tem ali uma desvalorização E para isso você tem que saber os dois valores que você vai comprar né é o uso excedente do valor contábil é o reavaliado excedente ao seu valor recuperável é o valor contábil excedente ao valor reavaliado é o valor recuperável excedente ao valor contábil ou é o valor contábil excedente ao seu valor recuperável e pelo nosso

slide anterior a gente chega à conclusão que o nosso gabarito aqui é a letra e valor contábil excedente ao nosso é recuperável Beleza então mais uma questão aí ó de uma de um concurso de auditor fiscal da receita um curso aí excelente cobrando a definição de perdas né perda por desvalorização Qual é o Quais são os parâmetros que a gente vai usar Quais são os valores valor contábil e valor recuperável que o valor contábil tiver excedente ao valor recuperável a gente tem ali um indício de perda tá então questão tranquila para quem tem um entendimento

bom do CPC 01 certo e o valor contábil é o valor do ativo reconhecido no balanço É aquele valor que a contabilidade reconheceu ali do ativo imobilizado por exemplo lá no balanço patrimonial da entidade após deduzir depreciação amortização e exaustão e o ajuste para perdas Então a gente vai pegar que o valor contábil a gente tem um custo histórico - depreciação amortização e exaustão e o ajuste para perdas fez Essas duas diminuições aí chega no nosso valor Otávio que aquele valor que se encontra lá no balanço patrimonial da entidade certo a vida útil pessoal vida

útil a vida útil de um ativo é a seguinte tá a gente vai ter que basicamente dois exemplos para gente abordar a vida útil primeiro caso é o tempo pelo qual se espera utilizar o ativo tá bem Tranquilo então você comprou um ativo imobilizado o maquinário por exemplo e esse maquinário ele vai ter uma vida útil ele vai ter um tempo que você vai poder utilizar aquele ativo em condições normais tá de utilização né então o tempo que você pode utilizar esse ativo imobilizado é o primeiro critério e o segundo critério que a gente pode

utilizar aqui é a quantidade de unidade produzida que se espera obter então alguns maquinários algumas máquinas elas vem com uma quantidade é limitada de fabricação então determinada as máquinas por exemplo elas vêm de fábrica para produzir 1.000 unidades de peça quando chega ali me unidade de peça a máquina simplesmente tem que ser descartada porque ela o problema ela vai parar de funcionar então pra vida útil a gente tem duas abordagens uma é o tempo EA outra é a quantidade de produção tranquilo a periodicidade do teste de recuperabilidade Então pessoal de quanto em quanto tempo a

gente precisa fazer o teste para ver se o ativo está desvalorizado ou não de acordo com o nosso cpc-01 em espanhol ao final de cada exercício social A Entidade deverá Pessoal esse aqui não é uma faculdade tá de ver a obrigação tá para quem não sabe a obrigação Então pode fazer não pode fazer não não existe de pode não pode a empresa deve é uma obrigatoriedade ela deve avaliar se houve indícios de desvalorização dos ativos e estimar o valor recuperável a gente já viu aí na aula o que que é esses indícios podem ser externos

ou internos os indícios internos são aqueles indícios de dentro da própria entidade índice externo são os indícios que não estão contidos dentro da própria entidade o independentemente de existir ou não qualquer indicação de redução ao valor recuperável a entidade deve olha aqui de novo a palavra deve pessoal ela deve testar o ativo intangível com vida útil indefinida tá ó com vida útil indefinida ou ativo intangível ainda não disponível para uso e o ágio por expectativa de rentabilidade futura que é o goodwill então independentemente de haver indício ou não de redução ao valor recuperável a entidade

deve testar o ativo intangível com vida útil indefinida ainda não disponível e o goodwill Tá bom então muito importante que vocês saibam também essa periodicidade do teste de recuperabilidade e olha só essa questão banca CESPE MPU 2018 analista portuário área financeira e auditoria interna relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais de acordo com os pronunciamentos do comitê de pronunciamentos contábeis né o nosso CPC e julgo i esse série O internet teste né teste internet conhecido Também dos ativos intangíveis com vida útil indefinida deve ser realizado anualmente mesmo que não haja indícios que

possa ter havido perda da recuperabilidade do seu valor e isso está certíssimo pessoal gabarito certo e por que que está certo porque a gente viu que o ativo intangível com vida útil indefinida que tá aqui ó e aquele não disponível para uso Ainda bem como goodwill eles vão ser testados independentemente e haja indício externo ou é de perda do seu valor então mesmo que não haja indícios Eles serão testados a Então a nossa questão aí está correta e olha o fluxo do teste pessoal o fluxo do teste de internet a gente vai procurar aqui ó

primeira coisa é o valor recuperável então a gente vai ter lá o nosso valor em uso o valor justo a gente vai ver qual é o maior montante a gente vai achar o nosso valor recuperado depois a gente vai ver o valor contábil segundo passo É aquele valor que tá lá registrado nosso balanço Quanto que o nosso ativo vale no balanço valor contabilmente registrado em terceiro a gente vai comparar esses dois valores se o valor contábil tiver acima é porque houve desvalorização do nosso ativo tem que fazer o ajuste que o valor contabilístico é abaixo

significa que a gente vai mantê-lo ativo do jeito que ele tá E aí vem a pergunta né mas Professor O valor recuperável vai tá maior que o valor contábil então não significa que o nosso ativo subiu de preço não necessariamente a gente tem um princípio chamado princípio da Prudência p e a nossa resolução que tratava explicitamente dos princípios contábeis ela foi revogada entretanto os princípios Eles continuam a orientar contabilidade no mar nos mais diversos aí pronunciamentos contábeis técnicos tá e um deles ao nosso cpc-01 aqui a gente tem claramente o princípio da Prudência que fala

que entre duas situações igualmente válidas a gente tem que registrar o ativo pelo menor valor possível porque para evitar a super avaliação dele Certo a mesma coisa ocorre compassivo entre duas situações igualmente válidas a gente vai registrar pelo maior valor possível para que não haja subir avaliação de obrigações Beleza então valor contábil está mais tá maior A gente faz o que faz o ajuste para pedra pois o ativo desvalorizou o valor contábil está inferior ao valor recuperável mantém um ativo contabilidade e pelo seu valor contábil ali no balanço tranquilo é muito bom e a unidade

geradora de caixa pessoal o que que seria a unidade geradora de caixa muitas provas vem só com essa sigla aqui ó o GC unidade geradora de caixa certo é o menor grupo identificável de ativos para quem está tratando de ativos a gente não está tratando aqui de patrimônio líquido e não estamos tratando também de passivo exigível que gera entradas de caixa então é um menor é a menor parte identificável do ativo que gera entrada de caixa e são em grande parte Independentes das entradas de caixa de outros ativos então suponhamos aqui que você tem o

ativo a o ativo b e o ativos e você somos três ativos e você tem aqui uma unidade geradora de caixa normalmente esses ativos aqui a b e c eles geram um fluxo de entrada de caixas para a entidade independentemente de outros ativos eles não dependem de outros ativos certo nesse caso aqui pessoal quando a gente for contabilizar a desvalorização a gente tem que produz procurar a de valorização individual ou se a gente vai pegar aqui a desvalorização do ativo a gente vai pegar a desvalorização do ativo B EA desvalorização dos ativos e tente não

conseguir pegar a desvalorização individualmente Aí sim a gente aplica e a desvalorização sobre a unidade geradora de caixa beleza é o primeiro procure a desvalorização individual normalmente a questão elas não cobram muito desvalorização de ativos de unidade geradora de caixa normalmente é de um artigo específico ela pega um ativo imobilizado e cobra ali que você aplica o seu conhecimento sobre aquele ativo imobilizado se ela trouxer unidade geradora de caixa normalmente ela já vai falar de valorização se é individual ou é geral aí fica mais tranquilo para você entender a questão mas saiba que via de

regra as valor a desvalorização vai ocorrer individualmente em cada ativo Se não for possível fazer isso aí sim a gente vai pegar e aplicados valorização sobre a unidade geradora de caixa e vamos ver como que foi cobrado o CESPE Sefaz Rio Grande do Sul técnico-tributário sabe-se que o valor recuperável de uma unidade geradora de caixa é o maior valor entre o valor justo né e o valor em uso a quem está falando o valor recuperável nesse sentido assinale a opção que apresenta uma possível unidade geradora de caixa no caso determinar o montante recuperável Ele quer

saber um exemplo de unidade geradora de caixa a gente viu que a menor parte a menor parcela de um ativo que é capaz de gerar caixa para entidade né então empréstimo é não empresta o que é passivo é obrigação é capital de terceiro financiamento a mesma coisa capital social é capital próprio é patrimônio líquido da entidade e a receita de vendas é conta de resultado tá vai lá para nossa demonstração do resultado do exercício sobrou quem sobrou apenas letra A que é o nosso ativo imobilizado V esse é o nosso gabarito Então veja que por

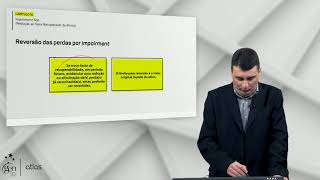

eliminação a gente conseguiria matar essa questão aí e tratou da unidade geradora de caixa joia reversão de perdas PSOL pode acontecer Professor reversão de perda pode acontecer tá suponhamos que em determinado exercício né teve uma reversão de perda essa reversão ela se refere é o que vai se referir a perda que foi contabilizada em períodos anteriores então em períodos anteriores pode ser criativo ali sofreu uma desvalorização EA gente re contabilizou o ajuste para perdas por desvalorização por meio do teste de internet e aí futuramente a gente tem uma reversão da perda pode acontecer sim pode

mas o CPC 01 ele trata o que ele faz exigências ele faz algumas exigências para que essa re essa reversão aconteça tá não é simplesmente eu quero reverter o tem uma perda ali contabilizada esse ano Melhorou meu ativo ali subiu de preço no mercado e eu quero simplesmente reverter a pena eu quero tirar aquela de valorização não é bem isso a gente tem algumas exigências que tem que ser cumpridas tá então ó para que haja a reversão de Pedras em períodos anteriores o CPC 01 faz algumas exigências as exigências levam em consideração Fontes internas e

externas de informação A Entidade No mínimo deve levar em consideração os seguintes fatores tão minimamente A Entidade vai ter que ver isso aqui ó fatores internos e fatores internos fatores internos mudança significativa com efeito favorável sobre a identidade tá então fator interno isso aqui pode ser o que pode ser a troca de uma gestão em troca de uma gestão o fator interno desde que essa mudança seja significativa né E desde que tenha efeito favorável sobre a identidade tá é um efeito meio que subjetivo Mas é uma exigência desempenho econômico é ou será melhor que o

esperado é ou será então o desempenho ele é melhor no período atual ou ele será melhor no final do período atual desempenho econômico está atrelado a resultado está atrelado a demonstração do resultado lucros ou prejuízos acumulados isso são fatores internos que devem ser observados e fatores externos pessoal o valor do ativo aumentou significativamente né valor do ativo o que valor do ativo perante o mercado né mudanças significativas com efeito favorável sobre a Entidade o e taxa de juros de mercado e retorno e para quem está a taxa de juros do mercado que por exemplo a

gente está a taxa SELIC né que a taxa básica e da economia EA taxa de retorno a gente viu lá que a taxa mínima que o investidor vai exigir Então a gente tem fatores externos e fatores internos minimamente A Entidade ela vai ter que olhar isso aí para fazer uma reversão de acordo com o nosso CPC 01 E olha como que isso foi cobrado o pessoal banca FGV ano 2018 contador do MP o contador de uma entidade incorrer em um erro ele não reconheceu a reversão do teste de internet de ativos imobilizados ou seja foi

reconhecido uma perda um ajuste por desvalorização do ativo e depois essa desvalorização era para ser revertida entretanto o contador Não reverteu essa perda tá assinale a opção que indica o efeito que esse erro causou no património da entidade então a gente viu que a perda por desvalorização ela é contabilizada a débito diretamente no resultado em despesa e também Retífica o saldo do ativo né a gente dele a perda acumulada certo vai reduzir o saldo do nosso ativo e se reduz o saldo do nosso ativo consequentemente reduz o nosso patrimônio líquido que é o valor residual

dos nossos ativos depois que a gente dedos ali todos os seus passivos certo então se o contador Não reverteu essa perda né lá por meio do teste internet significa que tanto o nosso ativo quanto o nosso patrimônio líquido estão subir avaliados eles deveriam estar com o valor maior ou causa da reversão da perda porém estão com valor menor porque a perda simplesmente não foi revertida então nosso gabarito é esse aqui ó Sub avaliação do ativo e do patrimônio líquido nosso gabarito que alternativa letra B Beleza então com isso pessoal a gente finaliza essa nossa aula

a respeito do CPC 01 hidrata da redução ao valor recuperável de ativos eu espero que vocês tenham entendido né os o conceito sair da nossa áudio não CPC eu estou à disposição de vocês para qualquer dúvida e aguardo vocês na nossa próxima aula até mais Um abraço

Related Videos

19:36

08.16. Aula de Goodwill (Contabilidade Geral)

TecConcursos

9,266 views

30:36

CPC 01 | Teste de Recuperabilidade: O que ...

Contabilidade Facilitada

66,923 views

17:49

09.04. Aula de Folha de pagamento e benefí...

TecConcursos

26,827 views

17:17

Impairment Test (Redução ao Valor Recuperá...

GEN Negócios e Gestão

2,832 views

32:07

08.14. Aula de Depreciação, Amortização e ...

TecConcursos

18,497 views

6:38

Ajustes de Avaliação Patrimonial - Ativos ...

SevilhaContabilidade

17,996 views

15:24

Revisaço CPC 01 - Redução ao Valor Recuper...

Contabilizando

28,441 views

33:57

06. Aula de Demonstração do Resultado - qu...

TecConcursos

18,663 views

13:57

Teste de recuperabilidade. Redução ao valo...

Professor Quintino ®️

14,181 views

32:43

08.11. Aula de Ativos intangíveis (Contabi...

TecConcursos

8,960 views

![CPC 01 - Redução Valor Recuperável de Ativos [SUPER AULA]](https://img.youtube.com/vi/F66ffWLyhNU/mqdefault.jpg)

14:13

CPC 01 - Redução Valor Recuperável de Ati...

CFC Academy

7,286 views

36:41

01.01. Aula de Conceito, Objeto, Finalidad...

TecConcursos

129,954 views

19:33

16.14. Aula Da Mensuração a Valor Justo (C...

TecConcursos

9,604 views

![[SEMANA DO CFC 2020.1 - AULA 03] Teste de Recuperabilidade](https://img.youtube.com/vi/ooLi_J9PoMg/mqdefault.jpg)

2:12:04

[SEMANA DO CFC 2020.1 - AULA 03] Teste de ...

PAPIRO CONTÁBIL

11,050 views

25:26

16.07. Aula de Combinação de negócios, fus...

TecConcursos

10,647 views

39:00

08.10. Aula de Ativo imobilizado (Contabil...

TecConcursos

17,045 views

15:09

CPC 01 Teste de Recuperabilidade - Aprenda...

CFC Academy

3,861 views

12:09

Contabilidade - Custo Corrente x Valor Rea...

Contabilidade Facilitada

89,620 views

15:06

Ajuste a valor presente. AVP. Valor presen...

Professor Quintino ®️

12,571 views

33:21

16.15. Aula da Receita de Contrato com Cli...

TecConcursos

7,893 views