Unknown

0 views10215 WordsCopy TextShare

Unknown

Video Transcript:

Oi e aí meus amigos revisão Pois é tudo certo vamos para a nossa quarta aula de direito financeiro e hoje é para falar das receitas públicas beleza vamos lá seu só dá uma olhada aqui no nosso chat para ver se tá tudo ok já mandem aí se o áudio e o vídeo tão bom a qualidade tá legal não tá travando porque se tiver algum probleminha a gente às vezes consegue corrigir antes de começar a aula propriamente dita aqui beleza eu vi que o Eduardo já se antecipou e já mandou umas perguntas vamos ver o que

custar o Eduardo falando boa noite estagiário estagiário Tec mesmo inclusive comandando a Live é remédio que é para quem não sabe remédio é o meu nome segundo o corretor ortográfico do WhatsApp do YouTube tá então remédio chegando já para deixar no pique acha que é possível acesso e considerado todo o orçamento como impositivo por causa da redação do parágrafo 10 do Artigo 165 da Constituição é possível sim tá é certeza não é o cenário é nebuloso mesmo o que eu marcaria Tá bom eu vou dizer o que eu marcaria mais assim é saiba que tem

um risco da da banca discordar de mim olha só se a banca falar segundo o entendimento doutrinário a emenda constitucional Sem essas Necessito a Quina a sem de 2019 transformou o orçamento impositivo você marca verdadeiro Nós realmente temos entendimento doutrinário de peso nesse sentido tá se a banca também falar o seguinte é podemos falar em princípio do orçamento impositivo veja como princípio não Como regra pode marcar certeiro demais é certeza que vai dar certo ok Agora se a banca simplesmente falar o orçamento no Brasil é impositivo. Eu marcaria falso Tá bom eu marcaria falso mesmo

sabendo é possível que a banca considere verdadeira essa assertiva tá porque que o marcaria falso porque na prática não é cara porque quando o bolsonaro deixa de de executar algo do orçamento ninguém obriga ele executar Então não é impositivo exceto as emendas parlamentares são as até vimos aqui na aula 2 salvingando tá então assim é isso que eu marcaria mas saiba que eu tô falando o que exatamente eu faria não quer dizer que esse vai ser o entendimento da banca CESPE Tá bom pode ser que eles pensam diferente e que eles bem verdadeiro para o

orçamento do Brasil é impositivo o ponto da mas eu acho que vão dar errado aí OK Aliás o melhor não cobrar isso na primeira fase né mas examinador não tem muita noção disso nós vezes os cara manda lá e hum hum hum e é beleza galera é o Diogo é que já mandou bem já mandou para os futuros colegas a PG Paraíba isso aí galera pede a Paraíba saiu na todos vocês estão sabendo é inclusive o curso do resolver já encerrou as vagas para correção individualizada tá pro foi bem procurados na sua prova vai ser

com corrida tá a gente até usa isso como termômetro assim tá certo a gente colocou poucas vagas mesmo mas mas enfim com correção já acabou ainda vende o curso sem correção que é muito bom viu porque a gente tem vários aprofundamentos aí você vem espelho da questão você vê a melhor resposta dentre todos os nossos alunos que enviaram então você vê tanta coisa que às vezes você nem precisa tanto da correção individualizada assim e é bom que economiza um dinheirinho que correção negócio meu caro mesmo tá a gente corrigir prova é um negócio cara quando

a gente paga um preço para fazer a gente tem que pagar bem por isso então vamos lá vamos vamos aqui gravar o nosso primeiro bloco beleza é essa aqui Ah tá pera aí antes de gravar Só só dando um recado para quem chegou agora na lá e também o perdido tá essa é uma live de gravação das aulas do curso extensivo do revisão peixe Então o que acontece enquanto eu tô gravando aqui eu não falo com vocês interagindo com pessoal do cheque e tal Porque eu gravo a aula de verdade tá entre um bloco e

outro de aula aí sim aí a gente troca uma ideia eu respondo perguntas então se você tem uma pergunta pode mandar você quiser fazer qualquer comentário pode mandar que eu leio nos intervalos das aulas beleza agora sim agora vamos conversar e aí se você tiver gostando da aula Deixa aquele like que ajuda a gente a divulgar o vídeo e se for novo se escreve que a gente sempre traz conteúdo bom aqui vamos lá e aí meus amigos revisão feita é tudo certo vamos começar a nossa aula de receitas públicas e já vamos começar com uma

distinção fundamental que você precisa fazer para entender as coisas é de receitas públicas tá é a distinção entre ingresso e receita pública essa distinção também tem outro nome tá ingresso também é conhecido como receita pública em sentido amplo e receita pública também é conhecido como receita pública em sentido estrito Olha só qual é a diferença aqui para você não confundir esses conceitos em ingresso público Nós consideramos todo e qualquer dinheiro que entra no cofre público todo Tá penso o seguinte é você quer participar de uma licitação para participar desta licitação tem a regra que você

tem que dar uma caução Ok você vai lá e faz essa caução um por cento do valor do é estimado para o contrato você vai lá e faz essa caução de um por cento se você perder essa licitação para onde vai esse dinheiro ele volta para você tá então esse você ganhar no momento que você assinar o contrato vai ter uma outra garantia do contrato esse dinheiro da caução também vai voltar para você tá essa garantia ali na licitação sempre um em um momento ou outro volta para o licitante então penso o seguinte se esse

recurso vai voltar para o licitante é certo ele cometer alguma ilicitude Tá mas ele é um tempo que ele estuda lá em licitações Direito Administrativo Mas então exceto se ele cometeu uma licitude e esse dinheiro vai voltar para ele então esse dinheiro entrou no cofre público para o que o poder público pagasse o salário de servidores comprasse o material de expediente assaltasse Rua não ele entrou só para ficar guardadinho e depois vai sair Então veja se o dinheiro entra no cofre público sem o caráter de definitividade ou seja ele não entra para ficar ele entra

já marcado para sair ele não é uma receita pública ele é só um ingresso público outro exemplo de ingresso público quando você faz uma consignação em pagamento em uma ação judicial veja e o José e o Jeremias que você não sabe para Qual dos dois você deve O que que você faz você não vai pagar nem para um impulso o risco ter que pagar de novo sabe então o que você faz você entra com ação na justiça e fala o juiz eu devo mas eu não sei se eu devo por José ou para o Jeremias

então eu vou depositar que os 10 mil reais que eu devo e você chama o José e o Jeremias e eles resolvam entre si Quem tem direito a esse dinheiro que eu depositei quando você faz o depósito judicial esse dinheiro vai para uma conta administrada pelo TJ ele entra nos cofres públicos ele é ingresso público mas ele entra lá para ficar ele entra para pagar o salário do juiz ele entra para construir um prédio novo para o TJ não ele entra lá para ser pago para o João por José o pro Jeremias Então nesse caso

como ele não entra em definitivo não é receita pública é ingresso público e o que é receita pública em sentido estrito então é o dinheiro que entra para ficar é quando você pa em qualquer imposto tá quando você paga uma uma contribuição previdenciária aí você pensou é mas a contribuição previdenciária ela vai sair para pagar os aposentados Tudo bem não tem problema que vai sair para pagar os aposentados tá porque aí já é uma outra despesa pública mas e isso não descaracteriza a receita pública em sentido estrito Tá então vamos ver aqui alguns elementos esquematizados

para você memorizar melhor essa diferença entre ingresso e receita pública Olha só o ingresso público ele inclui todas as entradas de recursos mesmo aquelas que geram lançamento no passivo essa é uma linguagem típica da contabilidade mas é legal você conhecer mesmo você do direito que nunca nunca quis ser contador na vida quando falamos lançamento no passivo é porque nós vamos colocar lá dentro das anotações dos créditos e dos débitos públicos e o poder público ele tem aquele recurso Ele é obrigado a entregar para alguém Então veja quando faz a consignação em pagamento lança um deve

lançá-la no passivo das contas públicas por quê Porque a gente sabe que aquele dinheiro tá lá para sair tá Então veja se falarmos que determinado ingresso público ele lança no passivo isso quer dizer que ele é só ingresso que ele é ingresso em sentido amplo mas ele não é receita pública em sentido estrito Ok inclui os recursos que entram temporariamente nos cofres públicos temporariamente por quê Porque como eu falei ele não entra com caráter de definitividade a conseguindo foi o pagamento ela entra para sair a gente não sabe se o juiz vai ser pensada aqui

uma semana daqui 10 anos mas saiba que um dia que ele dinheiro vai sair e são receitas orçamentárias ou extra-orçamentária receita orçamentária é aquela que tá previsto lá na lei orçamentária são as nossas receitas públicas em sentido estrito tá extra-orçamentárias são essas outras que pensam as características temporária da rádio que faz lançamento no passivo como eu falei um exemplo calção e depósito judicial garantias também então aqui somente os ingressos que não geram lançamento no passivo são receitas públicas que eu quero ser a extensão de um detalhe tá que de vez em quando os bons estudantes

confundem isso ingresso público não é um conjunto diferente de receita pública tá ingresso público é um conjunto Mais amplo todas as receitas públicas estão dentro dos ingressos tá veja então por sempre nas palavras Aqui de uma receita pública qualquer ela também é o ingresso mas tem ingressos que não são receitas Qual é o ingresso que não é receita é esse que a temporário é esse que não entra com definitividade é esse que é uma receita extra-orçamentária que nós temos como exemplo no calção e o depósito judicial Ok todas as receitas entram em definitivo para eu

fiz públicos receita pública entra em definitivo veja não confunde não é porque depois eu poder público vai usar aquele dinheiro para alguma coisa que quer dizer que ele não entrou em definitivo Ele entrou em definitivo sim porque o poder público também não fica guardando o dinheiro ele vai usar para as finalidades públicas OK são receitas orçamentárias exemplo impostos taxas e aluguéis recebidos pelo Estado Ok com isso nós já vimos aqui já temos aqui o o pontapé inicial para começar a entender receitas públicas encerramos esse pequeno bloco Inicial por aqui é isso aí e Vamo junto

ó Oi e aí galera Deixa eu só ver se tá tudo bem por aqui já tem um pessoal pedindo sorteio aí rapaziada do sorteio e já que eu nem sei como fazer sorteio com vocês ainda no YouTube viu a gente vai fazer nessa nessa série de vídeos aqui de financeiro um sorteio do meu livro de direito administrativo pela juspodium Mas eu ainda nem sei como é que eu vou fazer sorteio tem que dar um jeito aqui tá os honorários dos Procuradores classificam-se como as receitas orçamentárias ou essa é pois é Matheus você tá de sacanagem

comigo sabe que essa pergunta é polêmica pra tá advocacia pública entende que a receita extra-orçamentária por quê porque ele não entra como receita do Estado ele entra como dinheiro dos Procuradores que o estado Só arrecada mas é obrigada a distribuir para Os Procuradores Então nesse sentido seria receita extra-orçamentária os honorários tá já que entende que é receita orçamentária fala que importante é um dinheiro público não é um dinheiro privado dos Procuradores e que por isso Os Procuradores não deveriam receber como nós o capitão essa divergência ela no fim das contas ela vai ela vai desenvocar

em si o procurador vai receber ou não honorários né então tipo você ver conversa de emergência que é bem relevante Ela é bem polêmica mesmo tá mas é se cair na sua prova cara coloca como extra-orçamentária tá eu acho mais provável assim do exame da do aceitar como verdadeiro porque é assim que é tratado na maioria dos casos mas é sempre polêmica se tem mesmo beleza vamos lá vamos lá gravar o nosso próximo bloco de classificações aqui Oi e aí meus amigos revisão de hoje é tudo certo vamos falar de classificações das receitas públicas vamos

ver as classificações mais importantes Essa não é a totalidade das classificações que nós temos a doutrina tá essas são as mais relevantes no seu PDF tem um ROM Mais amplo de classificações lá mas vamos ver aqui as mais relevantes primeiro quanto à regularidade e quanto à regularidade nós temos a receita ordinária EA receita é extraordinária e aqui mesmo antes de colocar as comparações da tela já fique sabendo a ordinária é aquela que entra comumente no cofre público e que aqui mora a importância dessa classificação nós podemos presumir que entrará também no Próximo exercício fiscal então

penso o seguinte se o estado da Bahia arrecadou 3 bilhões de reais com ICMS em 2019 e nós podemos prever que em 2020 também arrecadou ali mais ou menos 3 milhões um pouquinho mais doido porque eu penso em 2021 também 3 bilhões um pouco a mais um pouco a mesa depender economia Depende se Aumentou a alíquota diminuir a líquida Mas enfim se nós temos uma receita que vem uma receita que é ordinária aquela que é recebida este ano nós podemos presumir para o ano que vem a extraordinária não extraordinária aquela receita que entra só uma

vez por exemplo vender um prédio público nós temos um terreno ali um terreno no centro da cidade que vale 100 milhões de reais eram terreno público o poder público foi lá e vendeu esse terreno 100 milhões de reais nesse caso essa receita nós podemos presumir que ano que vem vai entrar outros 100 milhões de se da venda do terreno não se vendeu ele acabou né então é uma receita extraordinária mas vamos ver aqui ó Essa é a que provém de fontes permanentes caracterizando-se pela sua regularidade E pelo fato de comporem permanentemente o orçamento público exemplo

arrecadação de ICMS na verdade arrecadação de qualquer imposto aqui né não posso falar qualquer tributo tá porque tem tributo que não vai ser ordinário E especialmente aquele imposto especial de guerra nós vamos ter alguns impostos aí que que eventualmente são diferentes assim sabe alguns tributos né mas os impostos em geral que estão lá na Constituição Federal eles são ordinários O Extraordinário é a receita inconstante provém de fontes acidentais exemplo empréstimo compulsório em caso de guerra externa ou calamidade pública ou venda de bem imóvel público Ok primeira classificação tranquila né a segunda quanto à origem Essa

é bem cobrado em prova até tanto via fácil quanto à origem nós temos Primeiro as receitas originárias esses termos confundem tá receita originária e receita derivada confunde mesmo mas saiba que a receita originária ela tem esse nome porque ela se origina do próprio Estado tá então resulta das atividades do Estado como agente particular e assim submetidas ao direito privado são aquelas receitas que o estado Recebe como se ele fosse uma pessoa privada vamos assim sem usar uma expressão lado direito administrativo sem usar o seu poder de império Ah tá então penso o seguinte o estado

é dono de um prédio ele vai lá e aluga-se prédio E aí todo mês o locatário paga lá os 100 mil reais de aluguel esse 100 mil reais quando entro eles são receita originária por quê Porque ele se ele tá se originando do patrimônio do próprio Estado tá então exemplo entrada de bens e valores advindos de doações herança vacante o preço pago pela utilização de um serviço de natureza Econômica ou pela utilização de um bem público o preço de vendas realizadas ou aluguel de imóvel Imóveis locados pelo poder público e aqui mais um detalhe examinadores

gostam de cobrar porque tem jurisprudência do STF os royalties de petróleo e mineração no entendimento do supremo são receitas originárias o que faz sentido tá porque quando você vai ver lá a constituição ela fala que o PT o e os potenciais minerais eles pertencem à União então se ele pertence ou ele é Patrimônio da União mesmo antes de ser descoberto né Então pensa imagine que nós temos um grande é uma grande reserva de Petróleo em baixo do Acre sabe eventualmente existindo isso esse grande reserva de petróleo já pertence à União ainda que ninguém saiba que

ela existe tá Então nesse caso seria uma receita originária porque se origina do patrimônio que já pertence ao poder público já pertence à União Ok não sei porque o estagiário rio quando eu falei do petróleo embaixo do Acre Mas é possível é possível mais uma receitas derivadas tá as receitas derivadas por sua vez são aquelas que derivam das atividades dos particularista e aqui o poder público e uso do seu poder de Império mesmo ele vai lá e faz aquilo e o capitalismo chamam de roubo né ele vai lá e através da tributação pega parte do

patrimônio particular vamos ver o conceito aqui resultam do Poder de imposição do Estado em face do particular advém de uma relação de subordinação que se estabelece entre a administração eo administrado sendo este último obrigado a entrega de recursos ao estado inclui as multas aplicadas por força do Poder de polícia por exemplo quando Anvisa vai lá no restaurante a vigilância sanitária e encontra é Comida fora do prazo de validade aplica uma multa no dono do restaurante essa multa é receita derivada por quê Porque o estado tá usando do seu poder de Império Para multar alguém a

mesma coisa multa de trânsito em qualquer outra multa que deriva do Poder de polícia e os tributos em geral São receitas derivadas tá essas duas espécies originária derivada todo mundo fala tem um terceiro Tipo que nem toda doutrina fala mas eu acho importante que você conheça tá esse desse tipo são as receitas transferidas receitas transferidas elas resultam da transferência de recursos entre os entes da Federação esses recursos não decorrem de uma relação que se estabelece entre estado e particulares mas sim em virtude de relações entre os entes da Federação é quando um ente federativo passa

recurso para outro por exemplo voltando para o ICMS 25 por cento da arrecadação do ICMS e vai para os municípios a como você bem sabe nesse caso portanto esses 25% que vão para os municípios do ponto de vista do município é uma receita transferida Por que que não seria uma receita meramente derivada já que veio de uma tributação porque não foi o município que tributou foi um estado tá esse é o entendimento aqui para quem aceita essa terceira classificação tá coloca aqui com receitas transferidas saiba que Parte da doutrina não adota essa classificação de receita

transferido ele vai falar que esse caso é um caso simplesmente de receita derivada também ok exemplo cota Municipal de 25 por cento do ICMS E Agora Nós temos a classificação que é mais importante para a gente tá que é a classificação legal das receitas públicas é aquela classificação que está na 4320 Olha só artigo 11 a receita classificasse a nas seguintes categorias econômicas o que receitas de Capital Ok parágrafo primeiro são receitas correntes e aí ele fala as receitas tributárias de contribuições patrimonial Agropecuária e industrial de serviços e outras e ainda as provenientes de recursos

financeiros recebidos de outras pessoas de direito público ou privado quando destinados a atender despesas classificáveis em despesas correntes a receita corrente grosso modo é aquela que entra no poder público de forma dentro daquela primeira classificação que a gente viu são receitas Ordinárias tá as receitas correntes então elas entram continuamente nos cofres públicos em regra elas vão fazer frente às despesas correntes do Estado por isso que toda vez que o ente recebeu uma transferência a transferência de recurso for para pagar despesa corrente Então nós vamos classificar o recebimento dessa transferência também como receita corrente ok ó

e aqui com o julgado no STF tu vai falar o seguinte é compensação financeira exploração de petróleo gás natural recursos hídricos e minerais natureza indenizatória o tratasse de prestação pecuniária compulsória instituída por lei não faz necessariamente um tributo da participação nos resultados ou da compensação financeira previstas no parágrafo no artigo 20 paragrafo 1º da constituição que configuram receita patrimonial aquele tá falando dos royalties de petróleo tá royalties do petróleo não é tributo tá se você ainda não aprendeu e solar e tributário comprou seu Leonardo aprenda Agora que em financeiro royalties de petróleo não é tributo

é receita pública é receita pública corrente igual os tributos só que se classifica aqui como receita patrimonial tá justamente porque o petróleo ele é patrimônio do Estado a união ok Oi e o parágrafo segundo do artigo 11 vai falar que são receitas de Capital ver que nós vamos as receitas correntes agora a pouco né e as de Capital as provenientes da realização de recursos financeiros oriundos de e Aqui nós temos que analisar esse rol das receitas de capital da primeiro Constituição de dívida Ou seja é quando o poder público ele recebe um dinheiro mas ele

cria uma dívida por causa disso é os casos de crédito público tá então sempre que o poder público pega um empréstimo por exemplo E isso não é uma receita corrente Isso é uma receita de Capital tá E aí e da conversão em espécie de bens e direito que que a conversão em espécie é vender tá é porque às vezes a venda acaba tendo outro nome né mas sempre que eu poder público ele abre mão de um bem ou direito e recebe direito dinheiro por isso é uma receita de Capital os recursos recebidos de outras pessoas

de direito público ou privado destinados a atender despesas classificáveis em despesas de Capital Então se o estado de Alagoas ele recebe cem milhões de reais da União mediante uma transferência de recursos para construir uma Rodovia Estadual por exemplo veja construir Rodovia é despesa de Capital nós veremos na próxima aula Se recebeu o dinheiro de outro ente federativo para executar uma despesa de Capital Então quer dizer que esse dinheiro que entrou ele é uma receita de Capital agora veio é difícil de ser entendido tá olha só essa parte final aqui em ainda o superávit do orçamento

corrente veja só nós estamos no Exercício financeiro sim ao longo desse exercício financeiro vai sobrando dinheiro vamos assim o estado ele tá recebendo mais do que tá gastando isso é um superávit e se superado segundo a lei 4.320 ele é classificado como uma receita de Capital tá como isso é difícil de ser entendido é muito cobrado em prova é muito comum coisa na dor coloque que o superávit do orçamento corrente é uma receita corrente e como tem esse nome corrente do fim ainda pega todo mundo sabe o cara fala nossa até até o sobrenome conhecido

aqui tá na mesma família não tá o superávit do orçamento corrente é uma receita a capital Olha só porque que ele seria que uma receita de Capital desse ponto de vista aqui de quem fez a lei 4.320 do legislador lá da década de 60 Olha só todas as receitas públicas elas vão lá comprou o pacote das receitas públicas e ela sempre são receitas correntes ou de Capital Ok as despesas públicas também tem essa mesma classificação ou é despesa corrente ou é despesa de Capital o ponto é o seguinte dentro das receitas quando essa receita ela

vai formar patrimônio para o estado veja quando forma patrimônio para o estado do ponto de vista da despesa é porque nós temos uma despesa de Capital tá Então veja pagar salário do Procurador é de o capital não porque não forma patrimônio passou um mês acabou aquele salário ali tá agora veja construir o prédio da procuradoria é despesa de capital é porque porque quando você terminar com são você tem lá um prédio bonitinho tá só tô falando das despesas públicas a aula sobre receita Mas é para você entender o raciocínio Então olha só quando sobra dinheiro

no orçamento o que que acontece nós tivemos um acréscimo no patrimônio público Você concorda Veja se o estado arrecadou 1 bilhão e gastou 900 milhões quer dizer que esse estado Ficou 100 milhões mais rico tem 100 milhões a mais dentro do cofre público para fazer o que quiser como esse dinheiro ele tá sobrando Vamos esse dentro do cofre público o estado ficou mais rico Então quer dizer que o estado aumentou seu patrimônio em si aumentou o património então é uma receita de Capital tá é por isso que o o tablet é considerado o receita de

capital para os fins da Lei 4.320 Ok Esse é o raciocínio que faz mais sentido para quem é contador que tá acostumado a trabalhar com tabelas de de ativos e de passivos do que para a gente quer advogado que é do ramo do direito mas esse é o raciocínio da Lei 4.320 Ok vamos lá a lrf vai dar uma utilidade importante para essa classificação vai falar o seguinte Olha é vedada a aplicação da receita de Capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente em outras

palavras quando o poder público vender alguma coisa por exemplo e batizou empresa pública vende um terreno público faz qualquer coisa assim não pode usar isso em despesa corrente tá tem que usar em despesa de Capital Qual é a ideia se o poder público ele tá se desfazendo de um patrimônio ele tem que com e o outro património através da sua despesa de Capital Ok exceções sem for destinado por lei a Previdência Social geral ou dos Servidores Públicos Então veja Olha só vender o prédio da procuradoria para pagar o salário dos Procuradores pode não pode vender

o prédio da procuradoria para pagar os proventos de aposentadoria dos Procuradores aposentados pode pode porque qual é a diferença não há diferença prática tá a diferença é que o legislador quis eu sei que essa resposta é cara de pau vai Zé é só porque O legislador da lrf que isso colocar essa ressalva aqui no fim para dar uma colher de chá para os gastos com a Previdência mas não há uma razão lógica para ter essa exceção aqui não ok com isso terminamos esse bloco esse bloco de classificações É isso aí ele vamos juntos E aí

galera ver como é que tá aqui hum hum hum é o Carlos falou que o meu livro é caro para caramba jo Jackson nosso estagiário falou que é seis vezes de 29 é é isso e tem que reclamar com a Ju pode é Carlos eu vou arrumar um cupom de desconto legal para gente tá eu ainda tô vendo sei lá na Editora Mas pode deixar a gente vai fazer uma promoçãozinha legal arrumar um cupom bacana Aí para dar um desconto mas mas é isso esse é o livro quee tabela Editora né não sou eu e

eles fazem conforme o tamanho EA qualidade gráfica do livro Como o livro saiu na qualidade gráfica boa ele é ele tem destaques coloridos e ele é grande né 1000/1200 e muitas páginas eu nem lembro o tamanho agora mas ele é grande então então por isso que ele ficou caro isso Beleza vamos lá Esse é um [Música] e olha a Marisa falou que o vídeo tá cortando um pouquinho topo do slide cara será que tava se tiver a gente ajusta aí você dá uma mexidinha lá Jackson beleza e vê se ela não tá cozinha vamos e

a Marisa o Jackson pediu aqui para ver se você não tá com o zoom no vídeo do YouTube tá porque segundo ele tá tá boa ali a transmissão e e olha o que eu tô vendo aqui na minha tela do celular tá boa também viu Marisa aqui tá aparecendo legal cara vez não tem um probleminha aí contigo tudo bem Tá Marisa fez uma pergunta interessante aqui viu bem direito financeiro mesmo ler o Mc a expe esse é o manual de contabilidade aplicada ao setor público tá ajuda Marisa ajuda mas não vale o custo benefício para

gente do direito tá é muito penoso lê esse manual ele é muito grande então é eu só recomendo esse manual para quem quer fazer concurso de Tribunal de Contas ou de auditoria pública para advocacia pública não tá se você quer um desses concursos aí que são de auditor fiscal que cai contabilidade pública aí você pode ter certeza agora para gente que só vai fazer direito financeiro e daí de advocacia pública magistratura Ministério Público não estuda isso tá não vai ver lá o o manual de contabilidade aplicada ao setor público porque embora você vai aprender você

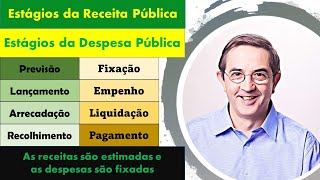

vai demorar muito tempo para aprender é relativamente poucas coisas úteis então não tem um custo-benefício bom não tá bom É é Marisa a gente tirou um pouquinho dos um aqui tá aí eu acho que mesmo se tiver com algum problema para você resolvem Beleza então bora lá Bora gravar mais um bloco aqui e vamos falar dos estágios das receitas públicas Oi e aí meus amigos visão pgr tudo certo vamos falar agora dos estágios das receitas públicas quais são os estágios primeiro previsão orçamentária depois do lançamento arrecadação e por fim o recolhimento Tá vamos começar pela

previsão orçamentária das receitas que como nós sabemos a o orçamento Federal serve para que prever receita e autorizar despesa eu falei orçamento federal mais a verdade o orçamento de qualquer ente federativo né ele prevê as receitas Então essa é a nossa primeira fase aqui das receitas públicas tá a previsão da receita pública ocorre quando ela é inserida no orçamento representando a expectativa de realização das receitas estimadas na fase da elaboração do orçamento e aí o artigo 12 da lrf vai falar o seguinte as previsões de receitas observarão as normas técnicas e legais o consideraram os

efeitos das alterações na legislação da variação do índice de preços do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos da projeção para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas tão Olha só se nós estamos querendo prever as receitas de 2022 como é que nós vamos fazer nós vamos pegar e ver a receita dos últimos três anos tá 2019 20 e 21 e vamos projetar também quais será a receita para 2023 e 24 tudo isso fazendo

o quê tudo isso com base da expectativa de crescimento da economia da inflação e da própria variação tributária a gente vai aumentar o vai diminuir a carga de o Ok essa é a previsão que tá na lrf a nossa segunda fase é o lançamento das receitas essa fase de lançamento aqui é aquele lançamento tributário mesmo que você estuda lá em direito tributário de forma muito detalhada né aqui é quando o poder público ele lança a receita ou seja ele falou olha fulaninho me deve sabe se for uma receita tributária é conforme as regras lá do

lançamento tributário se for uma outra receita qualquer é conforme as regras Gerais no direito financeiro para lançamento da por exemplo um aluguel né seu poder público ele tem direito ao aluguel E aí olha o que diz o artigo 52 da 4320 são objetos de lançamento os impostos diretos e quaisquer outras rendas veja não só imposto não é só tributo que é lançado toda a renda pública lançada convencimento determinado em lei regulamento ou o rato e o artigo 53 a falar o lançamento da receita é ato da repartição competente que verifica a procedência do crédito fiscal

e a pessoa que ele é devedora inscreve o débito desta esse conceito serve só para o direito financeiro tá não confunde com o lançamento o conceito específico que nós temos Lá no CTN que aquele ele é mais completo mas ele é voltado para o lançamento dos tributos para o lançamento em geral que não são tributos nós aplicamos esse conceito aqui do da Lei 4.320 Ok feito lançamento vamos para a fase de arrecadação arrecadação da receita é quando o particular de fato depositar o montante Olha só arrecadação da receita ocorre no momento em que os devedores

comparecem perante os agentes arrecadadores oficiais que são repartições públicas é normalmente como ocorre hoje na prática né bancos credenciados hoje praticamente ninguém vai na prefeitura pagar alguma coisa você paga na rede bancária com boleto né E esse dinheiro cai lá para prefeitura ok tô afim de liquidarem suas obrigações para com o estado seja obrigação tributária seja obrigação não tributária tá E aí olha só essa é uma diferença é um pouco boba Até que talvez nem precisasse está na lei Mas a lei que elas ficou assim por isso que a em prova veja nós temos a

arrecadação que é quando o contribuinte paga tá quem temos uma nova fase que é o recolhimento que é quando o poder público de fato recebe Então veja o seguinte você vai hoje lá na lotérica e paga o boleto de uma dívida que você tem para com o estado Imagine você sofreu uma multa você pagou ali o boleto daquela multa se você pagou hoje então hoje ocorreu a arrecadação mas o recolhimento só vai ocorrer quando esse Boleto sofrer a compensação bancária que pode ser os dias depois tá depende do sistema bancário né então o recolhimento da

receita é o ato pelo qual os agentes arrecadadores entregam diariamente ao tesouro público os valores recebidos Isto é o produto da arrecadação dito de outro modo é pelo recolhimento que se efetiva a entrada do dinheiro nos cofres públicos Então veja que isso que poderia ser chamado de uma fase só vamos ver se fase de pagamento a é a 4320 dividiu em duas fases Diferentes né primeiro nós temos ali o arrecadação e depois o recolhimento Mas isso é só para o contribuinte não tá pagando por pizza porque se pagar por fixa instantânea aí fica as duas

fases no momento só mesmo assim juridicamente nós teremos duas fases né embora possa ocorrer no mesmo instante ok E com isso vimos aqui as nossas fases da receita pública É isso aí e vamos juntos Oi galera a chover tá o Rodrigo pediu para explicar o parágrafo terceiro do artigo 11 e é que Rodrigo eu não lembro que que artigo é esse cara seus assim só pelo nome dele é sinta ele aí para gente cara se tu ele aqui no texto aí no próximo bloco eu dou uma eu dou uma analisada nele aqui para gente beleza

eu sinceramente eu não lembro se eu citei aqui ao longo da aula eu não lembro mas eu no primeiro dele tá mas dá uma vou Vai vai isso é Artigo 13 parafuso imagino eu que da lrf né Vai lá põe aí lrf no Google busca lá e dá um control c control V aqui que a gente análise ele junto beleza o seu beber uma água aqui para gente ir para o próximo bloco esse próximo bloco é complicadinho tá galera esse é um assunto que merece uma atenção especial que é a receita corrente líquida ela é

importante o para várias coisas dentro do direito financeiro É e ela é difícil de calcular Sabe Tem coisa que entra Tem coisa que não entra a gente precisa analisar bem beleza por isso eu deixei um bloco só para falar de receita corrente líquida E aí [Música] o resultado 101 parágrafo Essa é de parágrafo 13 não é o parágrafo terceiro do artigo 11 E aí sim Então Rodrigo a data plano da Lei 4.320 uma pesquisada aí eu tô falando com o estagiário aqui que ele está pesquisando aí para gente ir e isso e deixa eu ver

se ele acha gente vai explicar agora esse parágrafo que antes de começar o próximo bloco ah ah tá o Luís Roberto já jogou aqui ó o superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes não constituirá item de receita orçamentária da luz era o exame tinha perguntado não era o Rodrigo tá é eu deixei de Fora isso aqui porque esse item ele costuma ser cobrado em provas de contabilidade e leve somente será cobrado uma vez parte desse ele foi em prova de contabilidade pública tá ali eu acho que foi no

concurso não sei se foi Tribunal de Contas de Rondônia tem algum Tribunal de Contas eu não lembro qual agora tá e prova de carreira jurídica nunca vi ser cobrado por isso que eu deixei de fora Nossa análise porque essa é mais voltada para carreira jurídica tá é eu sinceramente eu não sei muito o que explicar aqui mas vamos lá a receita orçamentária é aquela receita que ela é prevista na lei orçamentária Tá e por isso ela já vem vamos assim embarcada para cobrir as despesas públicas tá então penso o seguinte quando o estado prevê lá

que vai arrecadar 100 milhões em ICMS em regra nós já temos 100 milhões correspondentes para gastar tá bom quando nós temos uma receita extra-orçamentária essa receita extra-orçamentária Ellen regra não vem com despesa correspondente tá Por quê Porque ela tava fora da previsão que nós tínhamos as receitas extra-orçamentárias muitas vezes elas são ingressos públicos e não são receitas públicas Stricto Sensu tá quando e o e é quando O legislador aqui ele colocou como item é que não constituirá entende receita orçamentária Isso quer dizer então que esse recurso Ele já não está previsto para um a despesa

específica tá é esse é o entendimento que eu tenho aqui desse parágrafo terceiro beleza é mais que isso é só é importante para contabilidade pública e a gente nem entra nesse médico aqui e nem é um mérito que eu estudo também na verdade beleza é vamos lá vamos para o nosso próximo bloco eu vou falar da receita corrente líquida 1 Oi e aí meus amigos eles vão te já é tudo certo vamos ver aqui agora O importante conceito de receita corrente líquida que tem importante para a gente tem importância para gente na hora de analisar

despesa pública na hora de atualizar individamento público despesa com pessoal é despesa com emendas parlamentares enfim tem várias coisas importantes aqui que envolve receita corrente líquida vamos começar analisando um conceito propriamente olha só a receita corrente líquida é composta por receitas correntes e compreendi somatório das receitas tributárias de contribuições patrimoniais industriais agropecuários de serviços e transferências correntes e outras receitas também correntes tá Então veja a princípio a receita corrente líquida Como o próprio nome diz não inclui receita e tal ela vai incluir as receitas correntes Mas vamos seguir no São também computados no cálculo da

receita corrente líquida os valores pagos e recebidos em decorrência da lei kandir a lei kandir um Ale muito específica tá que ela veio compensar os estados exportadores quando a união através de emenda constitucional deixou as exportações e Muniz tá uma vez que as exportações são imunes a tributação então criou-se a lei kandir para gerar uma compensação para esses estados tá Então veja o recurso que um estado recebe por força da Lei kandir ele ele é computado no cálculo da receita corrente líquida tá e do Fundo de manutenção e Desenvolvimento da Educação Básica o fundeb tá

então os recursos que o ente federativo recebe por força do fundeb também são receita corrente líquida Então como você memoriza o conceito básico de receita corrente líquida são as receitas correntes somados de o que vem da Lei kandir e o que vem do fundeb tá esses três elementos Então são aí o nosso conceito básico de receita corrente líquida mas tem mais detalhamentos vamos lá e o que é deduzido do cálculo da receita corrente líquida ou seja mesmo sendo uma receita a princípio uma receita corrente não entra no cálculo da receita corrente líquida o que os

valores transferidos a outros entes por determinação constitucional ou legal aquela divisão de tributos que a constituição faz exemplo que eu tô dando aqui a aula inteira em cms25 por cento do ICMS Vai para os municípios então quando o estado ele arrecada um milhão de ICMS ele só vai declarar como receita corrente líquida 750.000 os outros 250 mil ele passa para o município mas olha só que você tem que prestar atenção em Olha só por força do princípio do orçamento bruto o estado ele vai declarar como previsão lá na lei orçamentária um milhão de reais Oi

e 250 mil de despesa tá ele tem que botar os valores brutos mais da hora de calcular receita corrente líquida ele já desconta esse valor que ele vai transferir para o município e fica só 750.000 por isso que tem esse me cuidar no fim se não seria a receita corrente bruta né quando deu esse nome já foi nesse sentido é a receita corrente líquida descontada daquilo que o ente vai ter que Obrigatoriamente se desfazer tá então é só o que fica de líquido né e não arrecadação bruta Ok então a primeira coisa que dedos é

os valores transferidos Obrigatoriamente segundo a contribuição previdenciária dos Servidores e as receitas provenientes da compensação financeira entre os regimes de previdência Olha só olha só nós temos o é necessário o sistema Previdenciário ele tem diversas fontes de financiamento a principal dessas Fontes é arrecadação da contribuição previdenciária paga pelos próprios beneficiários do regime da no caso do regime próprio de servidores pago pelos próprios servidores públicos então por exemplo no meu caso procurador do Estado do Mato Grosso eu pago 14 por cento da minha remuneração vai para a contribuição previdenciária esses 14 por cento quando o estado

do Mato Grosso recebe não entra no cálculo da receita corrente líquida tá por determinação legal aqui ele é excluído desse cálculo porque esses recursos que o estado recebe Na verdade ele já vem carimbando vamos dizer assim por a pagar as aposentadorias dos Servidores aposentadorias e pensões já aqui dos a traduzir pensionistas do Estado Ok então o que não entra no cálculo da receita corrente líquida os valores transferidos por determinação Legal ou constitucional e a contribuição previdenciária paga pelos servidores ok e também não entra Mas aqui não é para todos os entes federativos é só para

os casos no distrito federal Amapá e Roraima tá não entra os recursos recebidos da União para pagamento das despesas com pessoal esses estados aqui eles têm um sistema especial que tá lá na é o Distrito Federal tá na própria constituição né mas Amapá e Roraima está lá na dct que também faz parte do bloco de constitucionalidade mas no corpo separado ali da dct esses entre federativos eles recebem uma uma ajuda da União para pagar servidores tá pois é do caso do Distrito Federal quem paga ali a polícia do Distrito Federal quem paga o judiciário do

Distrito Federal é a união no caso de Amapá e Roraima existe um cálculo para os servidores antigos tá do tempo que Amapá e Roraima ainda era um territórios federais Tá bom então é por causa disso esses recursos que a união paga Presidente federativos não entra no cômputo da nossa receita corrente líquida desses 300 né do Distrito Federal de Amapá e de Roraima essa é uma exceção que só vale o que esses três estados dois estados eo Distrito Federal sendo mais técnico né o artigo 2º parágrafo 3º da Constituição a receita corrente líquida será apurada somando-se

as receitas arrecadadas no mês em referência ilusões 11 anteriores então quando nós queremos calcular a receita corrente líquida de um mês esse cálculo é sempre analisado tá e como é que nós fazemos nós pegamos um mês de referência imagina que a gente tá calculando o mês de junho de 2021 então a gente pega mês de junho de 2020 e um mais os 11 meses anteriores para a gente fechar um período de 12 meses aí a gente calcula a receita corrente líquida em outras palavras a o cálculo da receita corrente líquida sempre anualizado para todos os

fins E por falar em fins vamos ver agora Quais são as principais utilizações da receita corrente líquida tá aqui a gente acaba passando por outros assuntos dentro do direito financeiro alguns que a gente ainda não estudou ainda vai estar nas próximas aulas a gente já antecipou um pouquinho aqui para você entender para que que serve essa receita corrente líquida primeiro o cálculo do limite de despesas com pessoal como eu tenho certeza que você já sabe o ente federativo ele não gasto tanto que quer com o pessoal não ele tem um limite para a união é

50 por cento para estados e municípios é sessenta por cento mais cinquenta e sessenta por cento do que da receita corrente líquida Olha que o que tá no artigo 19 rs e Não se preocupem que a gente vai estudar bem estudado despesas com pessoal aqui viu é um assunto importante que inclusive teve alterações em 2021 que vale a pena conhecer bem mas é aqui é só para você entender a parte que envolve receita corrente líquida vamos ver o ar e para os fins do disposto no caput do artigo 169 da Constituição a despesa Total com

pessoal em cada período de apuração e em cada ente da Federação não poderá exceder os percentuais da receita corrente líquida a seguir Discriminados União cinquenta por cento estados 60 municípios sessenta por cento Lembrando que esses limites devem ser obedecidas por todos os entes federativos tá segundo a dei 5449 do STF não pode o estado por exemplo estado do Paraná ele chega e foi lá na constituição estadual não é o limite de despesa com pessoal aqui no Paraná é 65 por cento não pode se a constituição a Constituição não mas será lrs falou que é sessenta

por cento então é sessenta por cento ok não pode ser superior o estado pode gastar menos claro mas mais não pode e a receita corrente líquida também serve para o cálculo do limite de endividamento dos entes federativos tá não sei se você sabe mas cada ente federativo no Brasil tem um máximo que ele pode ser endividar exceto a união tá na aula e dívida pública você vai entender bem isso mas a união não tem uma regulamentação sobre o quanto ela pode se individar então na prática a união pode ser divido até quebrar o país Tá

mas vamos ver aqui ó resolução 40 do Senado Federal artigo 3º a dívida consolidada líquida dos Estados do DF e dos Municípios ao final do 15º exercício financeiro contado a partir do encerramento do ano de publicação desta resolução não poderá exceder respectivamente a Oi e aí em caso de Estados e Distrito Federal duas vezes a receita corrente líquida no caso do município uma, duas vezes olha só então estados podem ser endividar até duzentos por cento da receita corrente líquida então se a receita corrente líquida anual sempre analisado né do Estado de São Paulo Suponha que

seja 50 bilhões de reais tá tô chutando o número faço a mínima ideia de qual é a receita do Estado de São Paulo mas Suponho que seja 50 bilhões isso quer dizer que o estado de São Paulo ele pode se endividar em até 100 bilhões de reais tá agora o município de São Paulo caso arrecade também 50 milhões na receita corrente líquida 50 bilhões melhor dezembro ele vai poder se individar só até 60 milhões tá é só cento e vinte por cento da receita a vida para municípios duzentos por cento da receita corrente líquida para

estados e Distrito Federal e o cálculo da receita corrente líquida também serve para o limite de emendas terra e na digitação aqui o limite de emendas parlamentares ao orçamento tá lembra que a gente viu lá na aula 2 as emendas parlamentares que tornam aquela parte do orçamento impositivo elas são calculados conforme a receita corrente líquida lembra veja se for a emenda individual aquela uma que veio pela Emenda Constitucional 86 é 1,2 por cento da receita corrente líquida prevista no projeto encaminhado pelo executivo Só lembrando você a metade disso tem que passar hoje ou seja 0,6

por cento pelo menos tá já conforme a emenda sem de 2019 nós temos as emendas de bancada e as emendas de bancada é um por cento do que da receita corrente é realizada no exercício anterior veja que a base de cálculo muda mas as duas bases de cálculo são com a receita corrente líquida tá uma primeiro aqui dos dois parlamentares individualmente considerados é a receita corrente líquida prevista no projeto de lei orçamentária E no caso das emendas de bancadas é da receita corrente líquida do ano anterior temos também o cálculo dos gastos da união com

saúde que é feito conforme a receita corrente líquida tá olha só que tá escrito aqui no parágrafo 2º do artigo 198 da Constituição vai falar que a união os estados o Distrito Federal os municípios aplicaram anualmente em ações e serviços públicos de saúde recursos mínimos derivados da aplicação de percentuais calculados sobre E aí no caso da união é quinze por cento da receita corrente líquida a do exercício financeiro anterior quem Oi e aí pode o ente federativo renunciar a receitas públicas esse daqui vai ser o assunto do nosso próximo e último bloco dessa aula dessa

aula quatro beleza é isso aí e vamos juntos E aí galera Quem é Luiz Roberto Você tem razão sim tá é o livro do Harrison leite e levei atualizado com a emenda com a emenda 109 mesmo foi foi um vacilo meu ele foi vacilo eu realmente errei na informação na última e na última na última aula beleza peço desculpas aí o livro dele tá atualizado sim conforme a última emenda constitucional beleza hum hum Ah pois é Leo burro esses pingos aqui do estúdio já acabaram com a cerveja cara você acredita você comprou aí um quase

um caminhão de foi o que foi foi ruim não foi Estela né quase um caminhão de Estela galera já acabou Bora lá galera bora gravar aqui se nosso último bloco então aí eu terminar a gente fecha às perguntas aqui do check-in Oi e aí meus amigos visão tem já é tudo certo vamos falar agora sobre renúncia de receitas tá um tema ali bem cobrado em Provas acaba pegando alguns aspectos de direito tributário que a gente não a profunda aqui a gente só fala para você saber que eles existem Mas vamos lá primeiro o que tá

na Constituição Federal Artigo 155 Parágrafo sexto o projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito Ok sobre as receitas e despesas decorrente de isenções anistias remissões subsídios e benefícios de natureza financeira tributária e creditícia olha só renúncia de receita como nós veremos o conceito lá na lrf ocorre quando o poder público ele abre a Dilma receita tá ele abre mão de algo que ele poderia receber Ela fala não agora para esse caso aqui eu não quero receber isso porque eu tenho outro motivo aqui por uma política fiscal política econômica Comenta alguma atividade

fim pode ser vários motivos práticos tá quando o poder público quer fazer isso ele tem que fazer constar na lei orçamentária mais ainda ele tem que colocar no projeto da lei orçamentária um demonstrativo que vai demonstrar os efeitos sobre a receita EA despesa pública dessas renúncias de receita que ele pretende fazer tá então se o poder público ele pretende dar por exemplo uma Anistia que é quando ele deixa de receber deixa de receber obrigações tributárias que ele teria direito a princípio nesse caso aqui dessa neste dia ou dessa o que faz assim perdão ele o

poder público ele está renunciando a uma receita por isso ele já tem que fazer constar aqui no projeto de lei orçamentária e esse demonstrativo regionalizado do efeito sobre as receitas a lrf vai falar para gente em que consiste a renúncia de receita olha só a renúncia compreende Anistia remissão subsídio crédito presumido concessão de isenção em caráter não geral alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições e outros benefícios que correspondam a tratamento diferenciado a que eu quero colocar um alerta para você tá olha a escolha que

O legislador fez ele colocou aqui ó concessão de isenção em caráter e não geral apps veja para lrf para lrf nós só consideramos essa renúncia aqui do parágrafo do Artigo 14 dentro do conceito do parágrafo primeiro só é renúncia de receita para a lrf quando a isenção é em caráter não geral tá porque todos esses elementos que ele colocou aqui eles são elementos diz de redução discriminada tá Ou seja é redução pontual de tributos para pessoas específicas quando o poder público ele faz uma redução Geral de tributo poderia ser através de uma isenção geral não

entra nesse conceito de renúncia apresentado aqui ok que você vê que ele até falou outros benefícios que correspondam a tratamento é diferenciado ou seja se for um tratamento geral para todos os contribuintes não entra nessa ideia de renúncia aqui da lrf Ok e o artigo 14 CV que a gente inverteu a ordem da análise do caput do Pará que primeiro porque faz mais sentido primeiro a gente vê o análise o conceito de renúncia e agora a gente vai ver o que quer nrf fala sobre a renúncia olha só a concessão ou aplicação de incentivo ou

benefício de natureza tributária da qual re corra decorra renúncia de receita Deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que Deva iniciar sua vigência e nos dois seguintes Então vai fazer renúncia de receita tem que ter estimativa não só para o exercício em que começa a renúncia mas também para os dois exercícios seguintes tá Esse aspecto aqui é relativamente fácil de memorizar E aí ele RF ela adotou esse padrão de é analisar as mudanças fiscais nos próximos dois exercícios tá por isso que quando nós vamos ter Pois é que você vai ver

na próxima aula uma despesa de caráter continuado O que que é uma despesa de caráter continuado é aquela que afeta esse exercício já sei e os próximos dois tá tão a lrf sempre usa esse padrão de próximos dois exercícios financeiros se você tiver que chutar na prova chuta lá que é dois exercícios se eles Provavelmente você vai acertar se for um dispositivo da lrf Ok E aí olha só aqui continuando ainda só que falando os incisos aqui ó demonstração pelo proponente de que a renúncia foi considerada na Estimativa de receita da lei orçamentária na forma

do artigo 12 e de que não afetará as metas de resultados fiscais previstas o anexo próprio da lei de diretrizes orçamentárias isso é que tem que estar demonstrado para que possamos fazer essa renúncia de receita e óleo inciso 2 e estar acompanhada de medidas de compensação no período mencionado no caput por qual que é o período mencionado no caput são aqueles dois é esse exercício financeiro e os próximos dois né por meio do aumento de receita proveniente da elevação de alíquotas ampliação da base de cálculo majoração ou criação de tributo ou contribuição que eu quero

ser presta atenção no seguinte esses dois incisos eles são alternativos tá não são cumulativos então quando o poder público vai fazer uma renúncia de receita ele tem que fazer uma dessas duas coisas ou ele demonstra que a renúncia já foi considerada nas é de receita da lei orçamentária ou seja essa renúncia já foi considerada e mesmo assim nós mantivemos o equilíbrio fiscal Então tá bom ou se ele não conseguir fazer essa demonstração o poder público vai ter que acompanhar essa renúncia de medidas de compensação tudo isso para quê para manter o equilíbrio orçamentário tá aqui

é uma aplicação prática do princípio do equilíbrio orçamentário Então se o poder público não demonstrou que aquela renúncia já estava previsto aqui na lei orçamentária então ele vai ter que fazer uma compensação como vai ter que dar um jeito de aumentar uma receita é que vira através de uma elevação de alíquotas ampliação da base de cálculo majoração ou criação de tributo ou contribuição beleza galera com isso encerramos aqui o nosso tópico para falar da renúncia de receita e encerramos a nossa 14 do curso de Direito financeiro É isso aí e vamos juntos Oi e aí

galera beleza hum hum Luiz Roberto tem tem sim tá relação entre precatório e receita corrente líquida Mas nós vamos analisar isso na aula 8 tá bom porque existem alguns daqueles regimes se lembra da precatório nós temos aqueles regimes específicos de pagamento sabe que Alguns chamam emenda do calote e tal esses regimes específicos de pagamento eles alguns envolvem a receita corrente líquida nós vamos ver na aula 8 desse curso aqui beleza E aí o rapaz estagiário safado falando que eu bebi quatro garrafa ontem foi nada velho foi nado os caras aqui meu Deus os caras não

bebe se ela come com farinha cara eu só acompanhei de leve quando eu vier tem um monte de garrafa na mesma porta caramba e as estrelas do revisão entrou nas despesas correntes rapaz e essa pergunta é boa é uma despesa corrente aqui viu porque essa galera bebe tanto que não dá para consertar despesa de Capital não forma patrimônio aqui cara sabe é porque se a gente comprasse a garrafa e ela ficasse lá e tal ele fala nossa vamos fazer o patrimônio do revisão peixe é o que que tem no patrimônio revisão pentear tem isso isso

aquilo e 50 garrafas de Estela aí tava bom mas aqui o fluxo é diário cara todo dia essa galera tá enxugando aqui então essa é despesa corrente Boa pergunta por sinal beleza e a Marisa falou que não tinha associado o porquê do líquida é isso né marido porque senão seria a receita corrente bruta né Igual pra gente falar salário bruto salário líquido né o salário líquido é o que entra no bolso mesmo o bruto é o nominal sabe então a receita corrente Bruta É o nominal é o cliente em tese recebeu o líquido é o

que fica mesmo quando a gente tira esses descontos constitucionais aí beleza é Ribeiro hoje eu não trouxe lição de casa para você está Eu tô trazendo uma lição de casa por semana só para dar tempo de vocês irem lendo mesmo na próxima então segunda-feira nossa próxima aula vamos falar de despesa pública aí nós teremos umas lições minhas legais para vocês aqui beleza É isso aí galera muito obrigado aí pela participação de todos peço para deixar um like no vídeo para para ajudar a divulgar para mais gente se é novo no canal se inscreve se você

é novo do canal está interessado em advocacia pública cara aí é obrigatória a sua inscrição e faz muito conteúdo para você inclusive a gente está planejando outros cursos grátis desse daqui tá igual tem esse de financeiro está ocorrendo tem o dia execuções fiscais que foi até terça-feira agora com Leonardo e a gente até outro é o outro programados aí com até com a série do teu sorriso Francisco Braga prometer vai falar de hermenêutica constitucional não vou falar muito para não dar spoiler aqui mas é um curso massa de um tema difícil viu vale a pena

acompanhar beleza galera É isso aí muito obrigado pela participação de todo mundo e vê

Related Videos

1:45:07

Direito Financeiro | Orçamento Público (pa...

Revisão Ensino Jurídico

28,466 views

1:42:31

Direito Financeiro | Despesas Públicas - A...

Revisão Ensino Jurídico

8,576 views

19:29

Classificação da Receita Pública - Questão...

Professor Alexandre Teshima

7,877 views

1:10:59

Direito Financeiro | Introdução do Direito...

Revisão Ensino Jurídico

76,787 views

23:19

Aula 04 - Receitas Públicas - Espécies de ...

PCI Concursos

6,886 views

1:10:21

Direito Financeiro | Dívidas Públicas - Au...

Revisão Ensino Jurídico

5,235 views

40:36

Direito Tributário - Impostos Municipais: ...

Revisão Ensino Jurídico

7,892 views

1:44:35

Direito Financeiro | Orçamento Público I -...

Revisão Ensino Jurídico

16,609 views

1:35:05

AFO sem Mistérios - Princípios Orçamentári...

Gran Cursos Online

16,575 views

9:13

Receita Pública. Orçamentárias e Extraorça...

Professor Quintino ®️

5,992 views

1:13:07

Classificação das Receitas e Despesas Públ...

Qualis Concursos

45,363 views

10:40

Estágios da receita. Estágios da despesa. ...

Professor Quintino ®️

21,090 views

25:53

Direito Financeiro - Introdução ao Direito...

Rede LFG

20,503 views

33:58

Bloco 10 - Estágios da receita e Despesa ...

Universo Estudantil - Cursos & Concursos Públicos

47,512 views

36:43

Crédito Público (Conceito e Classificação)

Aprova Concursos

4,806 views

1:16:21

Direito Financeiro | Receita pública - Aul...

Revisão Ensino Jurídico

8,285 views

1:30:35

Execução Fiscal | Petição inicial, citação...

Revisão Ensino Jurídico

9,405 views

33:27

Receita Pública - classificação por nature...

Gabriela Zavadinack

21,019 views

1:16:15

Direito Financeiro | Introdução do Direito...

Revisão Ensino Jurídico

25,043 views

1:36:00

Reta Final Procurador PGE PB - Direito Fin...

Estratégia Carreira Jurídica

5,652 views