O SEGREDO QUE TODO EMPRESÁRIO PRECISA SABER: DRE X Fluxo de Caixa

15.77k views4873 WordsCopy TextShare

Business Consultoria & Franchising

📕 Baixe GRÁTIS seu e-book desta aula: http://digital.consultoriabusiness.com.br/e-book-dre-dfc

====...

Video Transcript:

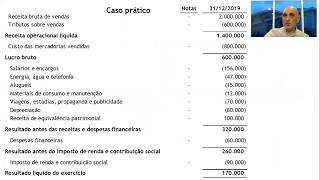

e você sabe quais as diferenças entre uma Dre o fluxo de caixa Drsignifica demonstração de resultado de exercício que o nome de um documento gerado pela contabilidade para apuração de resultado ou seja empresa teve lucro ou teve prejuízo e fluxo de caixa bem esse detalhe aí eu vou explicar logo depois da vinheta 1 o Olá eu sou José Brasil e até o executivo da Business consultoria e franchising eu decidi gravar esse vídeo para falar das Diferenças que há entre Dre que demonstração de resultado de exercício e o fluxo de caixa porque eu percebi que para muitos pequenos empresários essa ainda é uma grande dificuldade em muitos casos o empresário nem sabe o que é uma deer nunca ouviu falar importante está perdendo uma grande oportunidade de ter excelente relatório gerencial para ajudar a conhecer o desempenho econômico da sua empresa quanto o fluxo de caixa essa é uma ferramenta mais conhecida mais popular mas também pouco utilizada e quando o é utilizada é às vezes de forma incompleta ou mesmo é raça eu vou demonstrar com exemplo simples mas práticos as diferenças apresentadas ah e também estou deixando na descrição deste vídeo o e-book desta aula para você baixar aí e poder estudar e entender melhor esses exemplos que eu estou apresentando nesse vídeo mas antes de continuar não vai esquecer né Deixa aí o seu like nesse vídeo e inscreva-se em nosso canal se você ainda não for inscrito Ative o Sininho de notificações porque assim você não perde nenhum vídeo novo no nosso canal tá bom posso contar com você é Beleza obrigada vamos lá então as diferenças entre esses dois demonstrativos gerenciais do lado esquerdo que deste quadro eu vou apresentar Então as características da BR e e do lado direito as características do fluxo de caixa e as diferenças entre cada um então ADR é um demonstrativo que utiliza o regime de a tendência para sua utilização o que é um regime de competência é o registro das receitas dos pulsos e das despesas dentro do mês em que elas ocorreram independentemente da entrada ou saída de dinheiro no caixa ok eu vou explicar na prática com o valores você vai entender melhor e o fluxo de caixa então o fluxo de caixa vai registrar esses valores pelo regime de caixa ou seja nos meses em que o dinheiro entra e sai e registra entrou dinheiro registra Saiu o dinheiro registro dentro do mês em que ocorreram esses eventos de entrada e saída de dinheiro no caixa outra característica da BR e é que ela apresenta o resultado da empresa em um determinado período né pode ser um mesmo trimestre ou semestre um ano e esse resultado ele pode ser um lucro ou pode ser prejuízo já o fluxo de caixa ele não possibilita por a resultado ou seja lucro ou prejuízo não da pessoal se porventura vocês depararem com alguma ferramenta seja a farinha gexcel seja um sistema que vai mostrar para vocês lucro ou prejuízo com fluxo de caixa usando regime de caixa esqueça está errado totalmente errado né só conceitualmente não Tecnicamente não vai fazer o menor sentido apurar no prejuízo com regime de caixa Que bom é o que possibilita então fluxo de caixa apresenta movimentação né de entradas e saídas de recursos financeiros em caixa e bancos né ou nós falamos encaixa nós vamos falando e todos os recursos financeiros da empresa o disponíveis para serem utilizados os recursos podem estar no caixa da empresa na gaveta ali mesmo vida realmente na caixa pode estar na conta corrente livre de movimentação pode estar um aplicação financeira de liquidez imediata numa caderneta de poupança enfim é um tipo de aplicação que você possa fazer o resgate a qualquer momento bom então é isso que possibilita o fluxo de caixa a terceira característica da DR é que ela reflete então o desempenho econômico da empresa tá por utilizar regime de competência apurar lucro ou prejuízo nós estamos que a Dre evidencia o desempenho econômico da empresa beleza por sua vez o fluxo de caixa ele vai mostrar aqui reflete o eu tenho financeiro da empresa e não econômico Qual que é a diferença nós falamos que lucro ou prejuízo ele reflete o desempenho econômico da empresa e entrada e saída de dinheiro né movimentação de entradas e saídas de recursos financeiros exibir ensino desempenho financeiro da empresa outra característica da DR aquela possibilita alguns indicadores por exemplo análise vertical análise horizontal margem de contribuição Ponto de Equilíbrio e ebitda Ok já o nosso fluxo de caixa ele possibilita outros indicadores diferentes de si da drfr que são saldo a pagar quanto a empresa tem para pagar determinado período determinado dia e que importa o período Você que escolhe né E também o saldo a receber o saldo disponível da empresa tanto atual com projeções futuras e a necessidade de caixa da empresa né se você vai ter desencaixe. Você vai precisar OK agora vamos dar um exemplo simples mas prático para você entender toda essa teoria que eu acabei de falar vamos levar em consideração pessoal apenas três eventos de faturamento de uma empresa qualquer tá bom apenas três para ficar simples para a gente entender esses dois conceitos as diferenças entre Dre e fluxo de caixa então vamos lá vamos com Será que em dezembro de 2020 ocorreu na empresa uma venda de produtos no valor de cinco mil reais para pagamento em 30 dias ou seja o cliente vai pagar 30 dias tá bom vende lá em dezembro Oi gente para pagar em Janeiro e2021 Vamos considerar também que em janeiro de 2021 nós temos feito uma venda de produtos no valor de três mil e nós parcelamos essa venda em três vezes deve três parcelas de mil reais sendo a primeira uma entrada é o cliente vai pagar em três vezes de 1000 e a primeira parcela entrada e Vamos considerar por fim uma venda em fevereiro de 2021 e venda de produtos o valor de mil reais agora a vista como é que nós vamos apresentar esses eventos o regime de competência vamos lá primeiro nós vendemos é r$ 5000 em dezembro ele visto pela competência né eu tenho que registrar essa receita no mês em que compete Ou seja no mês que ocorreu essa venda de 5. 000 E então eu tenho que registrar aqui em dezembro de 2020 r$ 5000 porque ela ocorreu aqui independente do prazo que eu devo o meu cliente pagar e nos outros meses aqui pode nós vamos receber é registrar de receio né perdão né receber as resultado de receita nada deste evento de dezembro de 2020 agora vamos para o segundo evento que a venda de Janeiro de 2021 como foi feita essa venda mesmo nós vendemos r$ 3000 parcelados em três vezes como eu estou registrando pelo regime de competência eu tenho que registrar a receita e r$ 3000 no mês em que compete no mês em que ocorreu e nesse ocorreu a venda Janeiro em 2021 então e Janeiro 2021 eu vou registrar r$ 3000 de receita e nos outros meses referente a esta venda no registrar nada certo aqui ó Muito bem agora vamos para venda de fevereiro de 2021 como fazer essa venda e eu vendi r$ 1000 que o pagamento foi a vista então em fevereiro nós vamos registrar os r$ 1000 Ok e nos outros meses aqui nada né Então essa venda o registrar apenas no mês em que ocorreu então repare dezembro 5 mil Janeiro 3 mil e fevereiro mil bom que conheci Dill competência com caixa Foi fevereiro porque o pagamento Foi à vista OK agora vamos ver estes 3 mesmos eventos aqui de faturamento pelo regime de caixa não e vamos lá no mês de dezembro então nós tivemos a venda de 5.

000 mais é entrada desse dinheiro ocorreu 30 dias depois não seja no mês de janeiro então dezembro quanto entrou de dinheiro no caixa e nada né no mês de janeiro entrou quanto r$ 5000 Ok no mês fevereiro nada Março nada referente a esse evento desta vendo aqui agora vamos para o segundo evento da venda de Janeiro nós vendemos r$ 3000 parcelados em três vezes e r$ 1000 como entrada então desta venda que em dezembro quando entrou de dinheiro nada né porque a venda foi lá em janeiro em janeiro entrou r$ 4000 isso mesmo em fevereiro entrou algum dinheiro referente a esta venda de Janeiro entrou né mas eu reais a segunda parcela e Márcia entrou o dinheiro entrou a terceira e última parcela de mil reais ok Bom vamos lá agora no terceiro evento do faturamento em fevereiro 2020 um foi vendido mil reais à vista então quanto tempo ô aqui em dezembro nada e já à venda em fevereiro e ver ele entrou essa venda entrou né e o reais então entrou r$ 1000 porque a vista e março nada né porque é um tecido integralmente em Março agora vamos fazer uma somatória dos dois valores aqui pelo regime de competência e de caixa no meio de dezembro qual foi o total do faturamento aqui registrado foi de cinco mil reais E no meio de Janeiro pode ir r$ 3000 E no mês de fevereiro r$ 1000 Ok no mês de março nada e pelo regime de caixa quando nós vamos registrar aqui de receita que entrou de receita nada não tivemos nada no mês de janeiro nós temos um total aqui de 6 mil reais 5. 000 mais 1000 fevereiro nós temos um total aqui de r$ 2000 e Márcio nós temos aqui r$ 1000 que eu recebimento da terceira e última parcela da venda lá de Fevereiro ok muito bem Então olha só a diferença né de totais aqui pelo regime de competência e pelo regime de caixa r$ 5000 e aqui zero r$ 3000 de receita e 6 mil reais entrada no caixa fevereiro r$ 1000 a receita e dois mil réis de entrada no caixa Márcio zero que nós não tivemos nenhum evento né de faturamento mas nós tivemos r$ 1000 de entrada de dinheiro do caixa em março percebe a diferença entre os dois no faturamento muito bem vamos lá que não tem nenhum exemplo ainda vamos ver agora as despesas como é que nós podemos ilustrar Vamos considerar aqui alguns eventos né para poder exemplificarmos melhor a diferença entre os dois Primeiro vamos costurar que o salário salário do pessoal do mês de dezembro de 2020 que é pago no mês de janeiro do mês seguinte você já Janeiro de 2021 e o valor de mil reais Você sabe quem é assalariado recebe até o quinto dia útil do mês referente ao o mês anterior trabalhado né normalmente pela CNT está previsto lá que o empregador deverá pagar até o quinto dia útil do mês subsequente quem recebe antes Ok ótimo Melhor ainda então vamos lá vamos fazer um por um agora né a gente não nos perder aqui tem um temos um pouquinho mais de eventos aqui de 10 pesos então pelo regime de competência nós temos que registrar essas despesas no mês em que compete né vocês no mês que ocorreram que aconteceram as despesas e não que foram pagas então no mês de dezembro 2020 nós temos que registrar mil reais de salário então por exemplo de 2020 e registrei salário de mil reais o salário do pessoal do mês de janeiro de 2021 pago no mês de fevereiro 2020 e 16 no mês subsequente também r$ 1000 então agora no mês de fevereiro vamos registrar r$ 1000 depois o salário do pessoal do mês de fevereiro pago no mês de março eles me 21 mil reais então aqui vamos registrar mais 1000 reais no mês de fevereiro que a competence né lembra né eu tô pegando aqui ó competência dezembro pegando competência aqui de Janeiro 2021 competência fevereiro 2020 e um pronto relação a salário pessoal apresentando apenas esses três valores para a gente não nos alongarmos aqui que então no mês aqui de Março nós vamos o Legista nenhum valor de salário porque não apresentei o evento aqui OK vamos lá Simples Nacional do mês de dezembro 2020 pago no mês de janeiro 2021 você sabe que o Simples Nacional deve ser recolhido até o dia vinte do mês subsequente não é pago mas ele é apurado Com base no faturamento da empresa do mês anterior então faturamento da empresa teve aqui em dezembro ele esse simples nacional deve ser pago em janeiro contador fazer o cálculo certinho e vai te apresentar a guia né o das né documento de arrecadação do simples para você pagar no dia vinte até o dia vinte do mês subsequente Então esse simples nacional ele tem que ser registrado e r$ 600 aqui com mais exemplos no mês que a competência no mês de dezembro 2023 Vejam Só dezembro 2020 600d E aí e depois Simples Nacional do mês de janeiro c2021 que é pago em fevereiro agora valor de 360 a cor diferente faturamento diferente imposto diferente então pelo regime de competência nós vamos registrar 360 no mês de janeiro de 2021 vamos lá 360 bom com relação à Simples Nacional apenas esses dois eventos a gente exemplo ficar Tá bom então não vamos registrar nada aqui em fevereiro e nada que em março porque ele não apresentamos ocorrência aqui agora vamos para a última ocorrência de despesas Lembra que eu falei que exemplo bem simples mas tem que ser fácil ser compreendido então material de limpeza Digamos que a empresa comprou material de limpeza em fevereiro 2020 e um no valor de r$ 200 parcelado em duas vezes de 100 agora Tá nada tá bom então como é que nós vamos registrar isso pela competência né como que nós vamos registrar no mês de fevereiro nós vamos está parcelado né se você pensou em registrar despesas no mês de fevereiro 2020 um ok Você acertou É isso mesmo então vamos lá dezembro então relação a esse evento aqui não vamos registrar nada de Janeiro Nada também em fevereiro vamos registrar os reais Independente de quantas parcelas eu tenho parcelado pagamento dessa despesa então integralmente ele esteja aqui no mês da competência mês em que ocorreu essa despesa em março vamos registrar nada relação conhece o material de limpeza legal agora vamos ver essas mesmas ocorrências pelo regime de caixa e regime um pouquinho a tela aqui para poder pegar todos os eventos né o poder chegar diminuir o espaço aqui não tá legal acho que agora isso ficou bacana para todo mundo enxergar aí né pouquinho mais aqui joia Então vamos lá Bora regime de caixa em pessoal diferente né salário do pessoal do mês de dezembro foi pago pago ou seja Saiu o dinheiro do caixa que mês Janeiro e2021 valor 1000 reais então salário pelo regime de caixa conta o rei está em dezembro nada porque nós não temos o evento registrado aqui e em janeiro então r$ 1000 não é que é o salário foi calculado pessoal trabalhou lá em dezembro estamos pagando em janeiro aqui ó pago no mês de janeiro o segundo o salário do pessoal trabalhou em janeiro mas que foi pago no mês de fevereiro e o reais o e também vamos registrar meu reais crescer evento de salário que ele é de fevereiro mas pago no mês de março então no mês de março mas r$ 1000 Ok legal agora vamos para o simples nacional um simples acham do mês de dezembro de 2020 pago no mês de janeiro de 2021 r$ 600 então Simples Nacional quantas horas registrar aqui em dezembro nada em janeiro agora não registrar r$ 600 veja que foi calculado Com base no faturamento de Dezembro né empresa faturou em dezembro mas paga lá em janeiro a gente de caixa apresenta o pagamento aqui o segundo do Simples Nacional que referente Janeiro de 21 Mais pago em fevereiro 2020 um 360 então em fevereiro 360 e pronto de Simples Nacional não só temos esses dois eventos então um mês de março não vamos registrar nada aqui no nosso documento aqui de regime de caixa Vamos para o último exemplo aqui de despesa material de limpesa foi feito uma compra de material de limpeza a inserir 2021 no valor de 200 reais porém parcelado em duas vezes de 100 sem entrada então se nós compramos em fevereiro nós vamos parcelar essa compra que em duas vezes sem entrada não quanto os homens registrar aqui em dezembro nada em janeiro também nada em fevereiro nós vamos registrar quanto aqui nada também porque o que é sem entrada viu pessoal sem entrada compramos em fevereiro mas não de entrada deixei para pagar a primeira parcela no mês seguinte e então no mês seguinte r$ 100 Entendeu agora vamos ver o saldo dos dois pelo regime de competência e regime de caixa Então pois a gente competência nós vamos ter registrado aqui o quanto de total de despesas mil e 600 reais no mês de janeiro nós vamos registrar em 1360 reais despesas em fevereiro nós vamos registrar mil e duzentos reais e março nós não temos nenhum evento de despesas do mês de dezembro zero de despesas em janeiro nós temos aqui miui r$ 600 fevereiro um 1360 reais e março e r$ 1100 como usar uma olhadinha agora e comparar os dois valores então pelo regime de competência nós temos registrado aqui r$ 1600 despesas e em dezembro nada em janeiro 1360 de despesas e em janeiro pelo regime de caixa saiu r$ 1600 do caixa da empresa fevereiro nós vamos registrar r$ 1200 de despesas e pelo regime de a registrar saída de recursos no valor de total de 1360 em março registrar quanto aqui de despesa zero nós não temos nenhum evento mas nós temos saída no caixa de Março r$ 1100 Ok se eu tivesse colocado mais uma colônia aqui do mês de abril nós registrarmos sem reais e referente a segunda e última parcela dessa compra aqui ó né mas eu não quis colocar para não alongar mais enfim mas você tá deve ter entendido certo agora vamos juntar tudo onde eu tá tudo ver como é que fica esse negócio aqui olha só juntando tudo utilizando o regime de competência nós vamos ter aqui no total de faturamento em dezembro de 5. 000 reais em janeiro fevereiro e março o r$ 3000 e zero né é só olhar aqui o totozinho só conferir você já pode ter baixado aí esse material vai conferir óleo dezembro 5 mil em janeiro 3.

000 fevereiro mil Março 0/5000 3 mil e mil né 5. 000 10. 000 zero Ok então total do faturamento a guia eu reduzir e simplifiquei né uns três eventos lá uma linha só agora vamos mostrar as despesas a invés de mostrar tudo maninha só vamos mostrar aqui sintetizado né então todos os pagamentos de Salários do mês de dezembro competência quanto é que nós temos registrados na competência o meu reais eu vou ter mudar por aqui para gente ir mostrar aqui agora eu vou subtrair tá então falou que ano também o número que eu vou subtrair do faturamento aqui entre parêntesis para evidenciar que esse agora com número negativo Tá bom eu lembro que vai ser subtraído no mês de janeiro nós vamos registrar aqui meu reais no mês de fevereiro meu reais e o mês de março nada onde é que a gente confere isso aqui né eu vou usar competência salário a Miu Miu Miu dezembro janeiro fevereiro fizeram em março e mil e zero em março simples nacional para o regime de competência nós vamos pegar aqui ó 600 360 00 bom conferimos revelaram que os números 60 360 00 o material de limpeza regime de competência 000001 revelando aqui 1000 Ok qual que é o riso estado agora pessoal resultado tá quando eu estou usando regime de competência lembra que eu falei lá que dá para gente apurar resultado né Qual que é o resultado que nós temos aqui no mês de dezembro r$ 3400 ou seja 5000 - mil e menos 600 então 3.

400 no mês de janeiro o resultado dessa empresa foi de 2. 640 no mês de fevereiro r$ 200 o que negativos né porque eu tenho mil positivo mil negativo aqui de Salários 200 negativo aqui do material de limpeza então o nosso resultado aqui e negativo r$ 200 já já eu falo disso a E no mês de março exigiu de competência nós não temos nada registrado aqui mesmo na muito bem qual que é a interpretação desses números pelo regime de competência esse r$ 3400 Ele é positivo não é então nós somos que aqui a empresa teve lucro [Música] E no mês de janeiro o número é positivo também aos centros que a empresa teve também lucro no mês de fevereiro o resultado foi negativo não foi tão nós descemos que a empresa que teve o que prejuízo né e no outro mês aqui nós não temos valor nenhum então não a interpretação nessa colônia aqui agora vamos dar uma olhadinha pelo regime de caixa né o nosso fluxo de caixa aqui faturamento né Qual é a entrada de dinheiro no caixa da empresa com faturamento Olha só posso pegar o total 06 1000/2000 vamos lá revelando os números ac06 1. 000 2.

000 mil Ok vamos ver agora quanto a empresa do pagando de salários em janeiro nós vamos observar lá aqui não teve nada no mês de feverei e pagou e o reais aqui também vamos colocar em vermelho e entre parênteses né para evidenciar o valor negativo né saindo o dinheiro do caixa nesse caso aqui no mês seguinte e o reais e no outro mês do meu reais Vamos só conferir tiver com dúvida aqui 10 mil e mil Ok zero eu e meu Simples Nacional em dezembro quando nós temos registrado aqui nada né no mês de janeiro nós vamos mostrar r$ 600 no mês de fevereiro 360 e março nada certo é só conferir aqui ó indicar situacional 060 360 zero aqui por fim material de limpeza quanto nós vamos ter registrado aqui nada também né não teve nenhum evento aqui no nosso exemplo em Janeiro e nada em fevereiro nada nada não vamos ver isso aqui e por fim no mês de março sem reais porque aqui ó lembro até de limpeza nada aqui em Dezembro também janeiro não porque o evento aconteceu em fevereiro porém ele foi pago em duas parcelas a primeira no mês de março então é no mês de março que nós vamos registrar aqui a saída de dinheiro para pagamento desse material de limpeza sei como eu não coloquei aqui mês de abril né não tem faturamento tem nada então eu deixei de fora tá bom vamos ver agora saldo de caixa em dezembro pobre nós não temos nenhum evento aqui né no nosso fluxo de caixa no mês de janeiro qual que é o nosso saldo de caixa 4400 entrou 6. 000 saiu 1. 600 ação ato ali esses dois saldo de caixa 4400 reais E no mês de fevereiro 640 reais positivos né que não tem um parênteses porque nós temos r$ 2000 de entrada de dinheiro saiu r$ 1000 ficou mil saiu 360 e temos 640 reais de salvo aqui também tem tirar esse parentes É porque número positivo aqui agora no mês de março o que aconteceu nós temos uma entrada de mil reais aqui referente à venda né que ocorreu lá no mês de fevereiro nós temos r$ 1000 pagamento de salário do mês de fevereiro então saiu Milk empatou 0 e tem uma saída aqui de sem reais o material de limpeza qual que ser o saldo desse fluxo de caixa aqui aqui no caso nós temos r$ 100 negativo né e ficou interpretação que nós damos para estes eventos aqui esses dois primeiros Aqui nós temos que me dezembro tenho movimento né em janeiro nós temos sobra de caixa né porque marcar com uma cor diferente aqui sobra de caixa no mês de fevereiro também sobra de caixa e no mês de março nós temos então não falta de caixa né se eu estou projetando o fluxo de caixa eu vou identificar que nesse mês vai faltar dinheiro né a faltar dinheiro em caixa de quanto de 100 reais então vamos comparar os saldos né interpretação de cada um pelo regime de competência que tá na BR e já vou falar porque se DRM aqui tá a Dre nós temos um lucro d3400 no mês de dezembro pelo fluxo de caixa entender evento nenhum resto nada zero no mês de janeiro do e nós temos 2640 de lucro na nossa DRM ou Dre se você preferir e no fluxo de caixa nós temos uma sobra de caixa de 4.

Related Videos

21:13

EBITDA DESVENDADO: Como Calcular e Para Qu...

Business Consultoria & Franchising

18,367 views

44:05

A lógica das Demonstrações Financeiras: DR...

Ricardo Giacomo Maluf

14,662 views

11:18

DRE CONTÁBIL X DRE GERENCIAL - EXISTE DIFE...

Roma Business College

15,241 views

23:46

16 Formas de Cortar Custos na Empresa (SEM...

Business Consultoria & Franchising

10,819 views

3:50:19

Data Analytics for Beginners | Data Analyt...

Intellipaat

1,920,189 views

19:27

7 Super Indicadores Financeiros Para Gerir...

Business Consultoria & Franchising

36,485 views

33:22

💎💎💎 Como montar um D.R.E.

Professor Rogerio Bacci

114,191 views

12:25

Como controlar o fluxo de caixa da sua emp...

Samuel M. Basso

11,565 views

30:52

Como analisar o fluxo de caixa - Aula comp...

Renan Sassi

7,645 views

11:29

Método Fácil de Calcular a Necessidade de ...

Business Consultoria & Franchising

10,391 views

31:45

DFC CPC 03 - Fluxo de Caixa Indireto

Professor Luciano Perrone - IFRS e Tributos

19,835 views

1:30:58

ICL Notícias 2ª Edição na Íntegra

Instituto Conhecimento Liberta

752 views

21:25

42 - Demonstração do Fluxo de Caixa - Méto...

Professor Quintino ®️

136,866 views

8:29

REGIME DE CAIXA E REGIME DE COMPETÊNCIA -...

GCoelho

31,109 views

57:08

COMO FAZER ANÁLISE DO FLUXO DE CAIXA [PASS...

Contabilidade Facilitada

3,056 views

11:57

EBITDA. O que é e como interpretar esse in...

500 Pratas

66,031 views

9:07

REGIME DE COMPETÊNCIA NA CONTABILIDADE - L...

GCoelho

3,325 views

9:07

O que é DRE e DFC e como aplicar na Gestão...

Empresa Autogerenciável

17,914 views

9:14

Como montar um DRE | Finanças Corporativas

FABRI Academy

30,339 views

22:53

5 Ferramentas Básicas da Gestão Financeira

Business Consultoria & Franchising

9,648 views