09.03.01. Aula do Imposto sobre Serviços de Qualquer Natureza - ISSQN (Direito Tributário)

17.24k views5177 WordsCopy TextShare

TecConcursos

Aula grátis e completa do Imposto sobre Serviços de Qualquer Natureza - ISSQN, da matéria Direito Tr...

Video Transcript:

E aí [Música] e fala pessoal beleza Professor cagou aqui Professor direito tributário vamos dar continuidade a esse curso de Direito Tributário Vamos falar agora sobre os impostos municipais Ou seja aquele rol elencado pela constituição atribuiu competência ausente Federado há três impostos que de competência específica dos Municípios Então os municípios podem fazer as suas leis instituindo esses impostos que impostos são esses de acordo com um artigo 156 da própria constituição nós temos que a compete aos municípios instituir Impostos sobre a propriedade Predial e territorial urbano então que as siglas P propriedade Predial e territorial Urbana fazem

surgiu o famoso conhecido IPTU inciso 2 os municípios podem instituir os impostos sobre a transmissão Inter vivos a qualquer título por ato oneroso de bens imóveis por natureza ou acessão física e de é mais sobre imóveis exceto os de garantia bem como cessão de direitos a sua aquisição é o chamado ITBI não é Resumindo o imposto sobre a transmissão de bens Imóveis veremos cada um desses impostos suas peculiaridades né e por fim nós temos o inciso terceiro que diz Impostos sobre serviços de qualquer natureza não compreendidos no artigo 155 dois definidos em lei complementar é

o chamado ISS Às vezes você vem algum lugar também ia ser pequeno é o que ele quer dizer de qualquer natureza mas mais comum a gente veio essa é assim inclusive nos nas provas de fiscalização né para os cargos de auditoria fiscal dos Municípios a gente bem costuma chamar assim a vai ter uma prova por ISS e tal então por isso porque porque eu ia ser seu principal posto só assim nesse mesmo vídeo de introdução e apresentação dos impostos municipais vamos adentrar ao que seria considerado o mais o rosto não porque os outros não tem

pontas Mas por que representa geralmente a maior arrecadação dos municípios que são chamados imposto sobre serviços Impostos sobre serviços ISS ISS que é de competência dos Municípios Então a gente vai ver aí as características do ISS lembrando né que uma das coisas principais que a gente vai ver a identificar a lei complementar que trata sobre as regras Gerais de parte gerador base de cálculo e contribuintes do Imposto e no GPS não é diferente não compete aos municípios instituir Impostos sobre inciso 3 do artigo 156 da Constituição Federal serviços de qualquer natureza por isso muitas vezes

chamado de iss-qn Kennedy qualquer natureza não compreendidos no artigo 155 dois definidos em lei complementar é uma selfie e os serviços de qualquer natureza serão definidos em lei complementar vamos falar sobre isso mas antes eu quero fazer apresentava-se essa diferenciação aqui ó não compreendidos no artigo 155 dois o que que é o artigo 155 dois exatamente a previsão de competência para que os estados possam instituir o ICMS turístico bloquear serviços do ICMS O que é ICMS MS é uma sigla do Imposto Estadual que a imposto sobre a circulação de mercadorias e cm aí tem o

s o que quiser excesso de cms e serviço Ou seja existem serviços que serão objeto serão sujeitos à incidência do ICMS de competência estadual e não do ISS de competência Municipal E aí os serviços estarão sujeitos ao ISS São aqueles que a gente vai ver lá na lista e tal mas estamos não compreendidos e na no campo de incidência do ICMS Quais são os serviços de Campos de incidência do ICMS nos serviços de transporte dois tipos de transporte Inter Municipal Ou seja que é feito de um município ao outro e inter estadual portanto interestadual portanto

você percebe o seguinte o transporte intramunicipal seja corre dentro do próprio município ele não é não será sujeita à incidência do ICMS pode virar sim do ISS trouxe os serviços de transporte intermunicipal e interestadual eu e serviço de comunicação que também estão lá no rol dos serviços do ICMS comum comunicação são os serviços que estarão sujeitos ao ICMS e não poderão ser sujeitos ao ISS por expressa previsão consta na Tá bom já falei com o ISS é o principal imposto arrecadatório e tem essa função arrecadatória né então exatamente por ter uma função arrecadatória e também

tem a natureza de ser um imposto fiscal no sentido de que é Já praticou com atirador vai ser cobrado ali no posto de vidro e os municípios Estão sim preocupados com arrecadação que aquele imposto vai gerar para aquele município beleza em relação aos princípios constitucionais o princípio da legalidade anterioridade e noventena o ISS não é exceção a nenhum dele portanto submersos e sim ao princípio da legalidade em todos seus aspectos submetem-se ao princípio da anterioridade você possa cobrar nem existir seguinte submete-se ao princípio da noventena só pode ser cobrado 90 dias depois beleza e aí

ainda dentro do texto constitucional mas encontramos o parágrafo terceiro do artigo 156 da constituição que diz em relação ao imposto ISS Cabe à lei complementar Então na verdade Veja uma uma previsão constitucional 220 Ei legislador quando você for fazer uma lei complementar sobre o ISS trate sobre esses assuntos caberá Então veja que não é uma disposição expressa da Constituição quer dizer é faço isso eu faço aquilo não ele está delegando a uma competência a Lei Complementar para que liga a pena tá faça você o que fique seis alíquotas máximas e mínimas tem uma lei complementar

tem que dizer é quais serão as alíquotas máximas e mínimas aplicáveis ao ISS Lembrando que na verdade sim ali será definida por meio da Lei Municipal que instituir aquele imposto aquele essa beleza tudo bem no entanto a lei complementar vai determinar máxima EA mínima 12 excluir da sua incidência exportações de serviços para o exterior e três regular a forma e as condições como isenções incentivos e benefícios fiscais serão concedidos eu vou falar um pouquinho mais sobre cada um desses assuntos aqui cada inciso desse exige um pouquinho mais explicação tudo bem beleza e aí que eu

trouxe aqui lembrando né De acordo com o dispositivo Constitucional a lei complementar deve versar sobre fato gerador base de cálculo e contribuintes dos impostos e aqui é o que vai atender também além desse dispositivo o que dá previsto aqui no parque terceiro do artigo 156 aí da Constituição é a chamada lei do ISS que a lei complementar nº 116/2003 com as suas posteriores alterações né que dispõe sobre o imposto sobre serviços de qualquer natureza de competência dos Municípios e do Distrito Federal Então veja toda vez que o ente Municipal é resolver eu viro e excesso

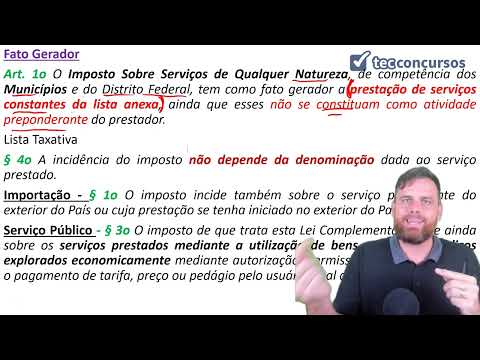

vou fazer qualquer coisa em relação SS uma lei sobre ISS deverá respeitar os dispositivos condicionar e deverá respeitar também os dispositivos da lei complementar 116 que a considerada Regra geral sobre o ISS é o artigo 1º desta lei complementar atrás o que venceu considerado um fato gerador o diz assim ó e o primeiro imposto sobre serviço de qualquer natureza de competência dos Municípios e do Distrito Federal porque do Distrito Federal porque lembra né o Distrito Federal Tem a competência para instituir os impostos estaduais e municipais também tem como fato gerador Qual é a portanto fatiador

do ISS e a prestação de serviços constantes na lista anexa ainda que esses não constituam não se constituam como atividade preponderante do prestador então assim algumas observações importantes temas desse artigo 1º o fato gerador vai ser a pressão de serviço que serviço onde eu encontro então assim como lá no C E qual é o serviço que vai ser sujeito ao semestre não ia acesso eu também conto lá descrição do serviço onde eu encontro na chamada lista anexa a esta lei uma um detalhe importante é que essa lista é taxativa por vezes ela usa termos congêneres

é congêneres equiparados equivalente que trazem uma certa abrangência maior do que vem aquele aquele serviço mas ainda assim o entendimento firmado e posicionado é trata-se de uma lista taxativa Ou seja eu não posso me valer de analogias ou a tentar cobraram eu quando eu digo eu o município não pode tentar cobrar um determinado o ISS sobre um serviço que não esteja listado lá é uma outra estava interessante a seguinte mais uma vez o ente Municipal vai instituir a sua lei coloque lá lista também naquilo que você quer cobrar como serviço então a maioria dos dentes

copiam a lista é prevista na lei complementar 116 o outro detalhe interessante aqui ó não se constituam como atividade preponderante do prestador porque a gente sabe aqui um determinado o empresário quem exerce atividade econômica pode prestar pode exercer vários tipos de atividade econômica diferente então pode prestar mais um tipo de serviço Ou pode ter só atividade preponderante a comercialização de algum produto mas ainda que não seja preponderante se ele praticou aquele serviço se ele prestou aqui no serviço Mesmo que não seja a atividade preponderante ainda assim será que estará caracterizado o fato gerador do ISS

E aí também é um parágrafo quarto deste artigo o primeiro como a gente tá transformado gerador é incidência de incidência não depende da denominação dada ao serviço prestado quer dizer a lista traz um monte de nome lá de tipos de serviços que serão prestados e sujeito só o ISS é só que muitas vezes um legislador né Municipal ou até mesmo né o empresário que vai fazer um determinado do serviço ele pode inventar um nome maluco lá para tentar se esquivar da cobrança do Imposto E mais uma vez já O legislador aqui na noite eu perguntar

fazer o seguinte olha não importa o nome que foi atribuído o foi inventado ou foi dado o que importa é caracterizado enquadrado aí o que foi feito com que está escrito na lei complementar aqui Federal é vai ser sujeito do ISS então a incidência do Imposto não depende da Nação porque se assim fosse né muita gente poderia tentar mudar o nome dele Digamos que se encara preste um serviço e e fala que aquilo ali na verdade é uma outra coisa que não serviço enfim não depende da denominação a outros dois detalhes interessantes parágrafos 1º e

2º do artigo primeiro deixa eu sair da frente aqui para a gente poder ler diz assim parágrafo 1º que trata sobre o ISS na importação a votação o imposto incide também sobre o serviço proveniente do exterior ou cuja prestação tenha se iniciado no exterior do país Então é isso toda vez que eu for importar um serviço Ou seja seus Veio de fora ou se iniciou fora terminou aqui incidirá recairá ISS sobre serviços desde que o serviço seja ele estado né seja lá esteja na lista taxativa ir para que ser verde ao imposto de que trata

esta lei que o ISS incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização permissão ou concessão com o pagamento de tarifa preço ou pedágio pelo usuário final do serviço é você pode pegar como exemplo aí da aplicação desse parar de terceiro a os pedágios são cobrados como uma prestação de serviço você pode pegar a os serviços de transporte intermunicipal de ônibus escolar ou de passageiros no serviço público O que é uma autorização a concessão e cai quadro uma tarifa cobra um preço ali pela passagem eles vão

ser sujeitos também de do pagamento do ISS a lei complementar quis deixar isso claro para não ter exatamente discussões e dúvidas depois de que seria assim devido o ISS para esse tipo de serviço tá bom um parágrafo segundo ele é extremamente importante cai muito nas próprio que é o seguinte ó veja lá no primeiro slide a gente falou sobre a distinção do tipo de serviço que vai submeter vias essa esse tipo de serviço para submeter eu ia Você merece ok Aqui é outra discussão aqueles função assim vou prestar um serviço só que junto com esse

serviço vai ter uma mercadoria E aí no final faça a fatura lá né então por exemplo lá tem que consertar esse carro aqui então geralmente uma oficina mecânica que vai prestar o serviço de conserto também fornece peças que vão ser necessárias para utilização daquele consertar essa própria que se não for né então ao final daquele conserto ela vai dizer fiz um serviço e entreguei uma mercadoria hora então surge a discussão o que será devido nesse caso em que eu tenho uma única fatura lá uma é uma coisa que aconteceu que envolve os dois serviço de

mercadoria tão e a prestação de serviço com também a fornecimento da mercadoria o que será devido né o valor total ataque 2000 academia de serviços humilde mercadoria mas quando que você na tv' de acesso quando será devido o ICMS é aqui o parágrafo segundo define isso então então a gente vai falar das situações previstas aqui e e agora nesse lado é só sobre serviço mas mercadoria então a ressalvadas as exceções expressas na lista os serviços nela mencionados não ficam sujeitos ao ICMS e ao ao imposto sobre operações relativas à circulação de mercadorias e prestação de

serviço de transporte interestadual e intermunicipal de comunicação que o ICMS ainda que sua prestação envolva fornecimento de mercadoria salvamar serviço mais mercadoria e está na lista o serviço está previsto lá na lista como um tipo de serviço mas o seu mercadoria aí vem lá uma fatura final será devido o que será devido só e s e ss apenas beleza foi feito um serviço fornecido a mercadoria só que não está na lista o serviço não está na lista isso que você tem que aprender tá nesse caso sobre o valor total Então veja que nesse caso de

cima está na lista sobre o valor total incidirá ISS agora o serviço que foi prestado junto com a mercadoria que foi fornecida não está na lista existem casos existem casos serviço só prestar gente não estão na lista então não nesse caso será devido o ICMS apenas e lembrando nesse dois casos mesmos apenas sobre o valor total tá valor total a beleza e aí eu tenho a terceira situação que a presta serviços por nesse mercadoria só que está na lista com ressalva já está na lista com ressalva o que que é com ressalva porque nesse caso

a própria lista do da lei complementar 116 prevê-la a este serviço será devido o ISS Porém quando forem fornecidas mercadorias em relação a esses serviços faço uma ressalva e será devido isso aí como é que fica nesse caso ficou lista com ressalva será devido o ISS pelo serviço e será devido o ICMS pela mercadoria tão sem isso é muito importante para sua prova pessoa cai muito é essa ressalva não cai tanto na na haste para ver direito tributário não cai mais as provas de legislação tributária municipal mas ainda assim é você precisa saber essas três

situações essas três possibilidade E aí tá lista Aí que eu só trouxe assim para você não vamos ler mas nossa você vai ver que ela só para mostrar como é que tá escrito lá o 7.2 que é uma é obra na execução de obra apresentada super tá Daís assim ó então e sem 2702 está na lista e portanto será sujeito do ISS só que diz assim ó é certo fornecimento de mercadoria produzido pelo prestador de serviço fora do local da prestação que fica sujeito é semestre então assim as exceções as ressalvas estão assim ó quê

que seja semestre que o sujeito Se tivesse recondicionar recondicionamento de motores porque o sujeito é esse mestre então é a sessão na verdade esses são os 5 tipos de serviço tipos de serviços prestados Se quiser que eu saio da frente aqui para você ver melhor mas ela vai lá no Google bota lá lei complementar 116 você vai encontrar essa lista e vai ter lá esses cinco serviços que constam na lista com ressalva e se tem ressalva se submeteram a o serviço só viesse ou a mercadoria ao esse a a um deles Olha só agora a

própria lei complementar trouxe situações em que não incidirá os o ISS a primeira delas apenas reforça o regulamento ou é dispõe positivo que tá a previsão da construção lembra que a gente viu lá no parágrafo 3º da Constituição dizer lei complementar sobre o ISS vai dizer o seguinte vai excluir da sua incidência exportações de serviços para o exterior para que interessa seguinte toda vez que a Constituição Federal dispensa de algum pagamento de algum tributo é caso de imunidade mas aqui na casa de imunidade Porque aqui não a construção não liberou a construção de Ei lei

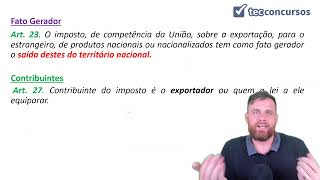

complementar quando você for feita é disponha sobre como vai ser essa exclusão da incidência do ISS sobre exportação tá E aí a lei complementar fez isso fez então é o que a doutrina chama de isenção heterônoma é um legislador que na verdade aqui é a união mas em forma de governo federal fazendo uma lei complementar que são normas gerais this é sobre uma não cobrança de um imposto de outro ente por isso já são entre o nome isso é possível sempre atrapalha Construção prever E aí o artigo 2º da lei complementar 116 diz assim ó

o imposto não incide sobre as vezes exportações de serviços para o exterior do país então toda vez que exportar serviço não pode não vai ser devido o excesso sobre essa exportação de serviço para o exterior do país a os outros dois casos de não incidência estão aí desde Kirito né o inciso 2 que diz assim ó também ó é o imposto não incide sobre aí tá aqui a prestação de serviços em relação de emprego dos trabalhadores avulsos dos diretores e membros do conselho consultivo ou de conselho fiscal de sociedades e Fundações bem como dos sócios-gerentes

e dos gerentes-delegados são assim ó toda vez que uma determinada empresa então alguma coisa precisa de algo que alguém vá lá e preste um serviço eu posso e a vou cantar tá aqui esse pedreiro para fazer essa obra aqui aí o pedreiro faz lá feliz serviço ele é um profissional autônomo eu pago lá pelo serviço é o devido ir acesso lá beleza tudo bem Vou contratar outra empresa para fazer um serviço na minha empresa no entanto a mão de obra contratada em forma de relação de emprego trabalho diretor também está prestando um serviço só que

ele serviço não será remunerado por meio de um pagamento pelo serviço e sim pelo trabalho pelo emprego enfim O legislador que deixar claro que esse tipo de vínculo não enseja a cobrança do ISS em outros tipos de cobrança porque tem outra natureza jurídica Quem são relação de emprego trabalhador avulso é diretor e membro do Conselho construtivo conselho fiscal de sociedades e Fundações bem como sócio gerente e gerente a delegacia e Oi e aí temos também o inciso 3 que diz o valor intermediado no mercado de títulos e valores mobiliários o valor dos depósitos bancários o

principal juros e acréscimos moratórios relativos à operação de crédito realizadas por instituições financeiras então a gente sabe que as corretoras já fazem a intermediação de títulos e valores mobiliários e depósitos bancários o principal juros e acréscimos então em relação a essa situação não será devido o ISS sobre essas é sobre essa o imposto não incide sobre o valor intermediário os contribuintes quem é o contribuinte do ISS Regra geral é o prestador do serviço na gente tem aqui a figura do prestador e tomador é eu queria fazer uma multiplicação aqui que é a seguinte a lei

complementar 116 ela ela tem muito mais coisa do que a gente vai apresentar aqui nesse vídeo tá então se você quiser aprender tudo sobre ela você vai lá na parte aqui dupla dá para plantar forma que Versa sobre a Lei tributária Federal E aí você vai ver todos os positivos sobre todos os detalhes ar aqui é o seguinte vamos ver só os detalhes importantes sobre o acesso para você acertar a prova de Direito Tributário então contribuinte em regra quem é o prestador do serviço no entanto próprio artigo 6º deu a possibilidade do legislador Municipal quando

for fazer a sua lei este pular a tal da responsabilidade a autorizando o seguinte legislador Municipal se você quiser você pode atribuir e dizer aí na sua Leia tem eu peço Expresso a responsabilidade pelo crédito tributário geralmente essa responsabilidade ela acaba como a regra do prestador ela acaba podendo ser feito e aceita nas legislações municipais atribuindo a muitas vezes ao tomador do serviço a responsabilidade é pela pela cam pela cobrança e o pagamento do Imposto sócia artigo 6º da lei complementar diz assim os municípios eo Distrito Federal mediante lei Ou seja quando foram fazer a

sua lei poderão atribuir de modo Expresso a responsabilidade pelo crédito tributário a terceira pessoa geralmente as legislações fazem isso atribuindo em determinada situação longe ou determinado tipo de empresa ou determinado tipo de serviço atribuir responsabilidade ao tomador né porque porque essa terceira pessoa que vai ter responsabilidade e vai ter algum vínculo com fato gerador da respectiva obrigação excluindo a responsabilidade do contribuinte ou atribuindo-a E aí sim em caráter Supletivo do cumprimento Total ou parcial da referida obrigação inclusive no que se refere à multa e os aqui então tá dando uma certa liberdade a lei que

eu perguntar dizer assim legislador Municipal se você quiser você a tribo totalmente ao tomador Ou se você quiser você atribua ao tomador mas ele fala assim ó o prestador se exonera ou então vai falar atribuo ao tomador mas o prestador responde supletivamente caso o tomador não não não se responsabiliza ou não paga então assim a lei complementar tá dando essa liberdade pelos adornos para fazer isso porque nós temos porque aqui dentro do desse slides nós temos também a definição legal do que deve ser considerado como base Opa base de cálculo do ISS é o preço

do serviço então Toda vez que você presta o serviço e coloca lá na nota o preço daquele serviço foi prestado dessa será básica então por exemplo você tem um serviço foi prestado por 100 e aí o ISS é cinco porcento Qual é a base de cálculo é sem E se o cara tem que pagar lá r$ 5 de ia ser Ok abelhas e vamos falar um pouquinho sobre alíquota do ISS Lembrando aqui ó a Constituição Federal lá no carácter esses um disse assim Cabe à lei complementar fixar alíquotas máximas e mínimas então a lei complementar

não define alíquota então por isso que na lei complementar 116 a gente não encontra definição de Anitta porém a gente encontra à venda quente de municipais Quando vocês foram fazer suas leis e instituindo você não vai fazer máximo e me matar município você vai dizer qual a líquido que você quer trocar o tipo de serviço pega lá sua lista e mas é que serviço ali que tá tanto esse aqui é tão dentro desse limite estabelecido pela lei complementar Qual é esse limite 5 e dois estão as alíquotas o artigo 8º aí da lei complementar nós

de acesso alíquotas máximas e o ISS São cinco porcento Então essa é a massa sim você e qual é a mínima alíquota mínima do ISS é de dois por cento Beleza então 2 e 5 você precisa levar a sua prova a distância da frente pra gente poder ler o artigo 18 a por completo né que diz assim a alíquota mínima do ISS é de dois por cento E aí Oi beleza a e a constituição também falou lá lembro para que terceiro aí tem lá esses 12 aí preciso três vai ser regular a forma e as

condições como a lei complementar deve regular a forma condições com isenção e sentir os benefícios fiscais serão concedidos E revogados então nós temos aí o artigo 8º a para o primeiro que diz o imposto não será objeto de concessão de isenções incentivos ou benefícios tributários ou financeiros inclusive de redução de base de cálculo ou de crédito presumido outorgado sobre qualquer outra forma que the result a result direto ou indiretamente em Carga Tributária menor do que a decorrente da aplicação da alíquota mínima de dois por cento estabelecida no caput exceto para os serviços e clica nele

se refere né o de obra é obra e transporte municipal coletivo de passageiros intermunicipal né então no caso assim ó o artigo 8º parágrafo primeiro estabelece a gente olha para evitar guerra fiscal entre os municípios de determinado Municipal fala assim Vou conceder benefício a empresa você estava lá e o outro falando ou não meu benefício é melhor vem para cá a empresa a empresa vai para lá e aí para evitar esse tipo de guerra fiscal entre os municípios a lei complementar proíbe que sejam concedidas em ações ou benefícios tributários financeiros olha só tem espírito da

legal Inclusive a redução de base de cálculo que quer dizer por que a senhora não pode ali só não pode terminar com dois por cento né então um benefício seria será vou fazer uma lista de um por cento aí aquelas empresas que fazem esse tipo de serviço uma vez está e vai pegar arrecadação dele Beleza beleza pode fazer isso não ai que a gente faz para manter o dois por cento faz assim ó apesar de ali pra ser dois por cento a base de cálculo será reduzida em cinquenta por cento Ou seja matematicamente no final

daria o mesmo resultado o artigo 8º a proíbe que você já fez proíbem a institucionalização da Guerra fiscal o meio das legislações municipais o a súmula vinculante 31 traz um dispositivo interessante toda a súmula vinculante em interessante é importante para efeito de prova e diz assim é incondicional à incidência do imposto sobre serviços de qualquer natureza sobre operações de locação de bens móveis é o que a doutrina vai caracterizar Essa é a o serviço Como uma obrigação de fazer e a locação de bem móvel está descaracterizando uma locação uma uma obrigação de fazer né é

o por isso ao STF consolidou-se entendimento EA locação de bem móvel não configura patinador do ISS a velha e aí os artigos 3º e 4º tratam as sobre a questão do do ISS será devido né e a interessante isso só o artigo 3º da Lei Complementar o serviço considera-se prestado eo imposto devido no local do estabelecimento prestador ou na falta do estabelecimento no local do domicílio do prestador exceto nas hipóteses previstas nos incisos 1 a 25 anos o imposto será devido no local Então veja poderia até compartilhar com vocês uma 25 mas é como eu

disse não é o objeto aqui desse vídeo que isso vem mais na parte de legislação tributária Municipal dentro direito tributário precisa saber hora é importante definição é óbvio que a gente sabe que às vezes município São muito pertos uns dos outros cada um tem a sua legislação mas aí uma determinada empresa está instalada no município EA possível que ela presta o serviço no outro município São parei Ela tá aqui o prestador tá aqui nesse Muniz Oi e o tomador ou seja o serviço vai ser prestado em outro local aqui em será devido o ISS os

municípios Estão interessados nesse assistam então é importante que a lei defina para que não haja conflito de competência essa situação e A Regra geral é que tá aqui no caput do artigo 3º lembra que a gente vive contribuinte ao prestador se o contribuinte ao prestador A Regra geral também é que eu vou cobrar desse contribuinte Então considera-se como prestado no local desse contribuinte mesmo que ele tenha prestado outro lugar ó ele mora aqui ele reside aqui o domicílio dele aqui e ele foi lá em outro lugar para estar no outro município ainda assim pagamento de

serviços prestados no próprio município nessa essa discussão não tem muita relevância é para efeitos de imposto devido tem até a outra relevantes mas enfim fora fora do município de um prestador tá aqui nesse município que presta serviço no outro município A Regra geral o é não importa que ele foi prestar no outro município o que importa qual domicílio do prestador então o serviço é prestado eo imposto devido no local da onde do estabelecimento do prestador ou então assim na falta deste estabelecimento no local do domicílio do prestador que seria a mesma coisa então assim não

localizei o estabelecimento mas eu sei onde o prestador tem domicílio tributário entre aqueles Lá elencados no CTN é então beleza vai dar no mesmo no entanto o próprio caput prevê o seguinte é certo nas hipóteses em que será devido no local ou seja o capt é o capt fala das dos 25 incisos em que eu não considerarei essa regra e considerarei a régua Está prevista em casa nos incisos da serviço tal considera-se prestado quando for esse tipo de serviço lá no local e não no domicílio do prestador E qual é qual é a importância jurídica

disso principalmente arrecadatória tem um representado no lugar preste um serviço desse e em outro município o imposto será devido lá nesse outro município tá paciente não vai precisar entrar nesse detalhe que eu queria que você saiba é a regra de lá tchau para o artigo 4º diz o seguinte e como a gente tá falando do dia estabelecimento prestador considera-se estabelecimento prestador o local contribuinte onde o contribuinte Desenvolva a atividade de prestar serviços de modo permanente ou temporário e que configure unidade Econômica ou profissional e social característica importante aqui de modo permanente ou até mesmo temporários

cara falar para ficar uma vez só ainda assim considera-se estabelecimento que configure unidade Econômica ou profissional sendo irrelevantes para caracterizá-lo as denominações de sede filial agência posto de atendimento sucursal escritório de representação ou contato ou quaisquer outras que venham a ser utilizada é a palavra que mais uma vez que a gente não importa o nome que você deu a vocês vão esfriar seu nome de escritório entendeu o nome sequer se for detectado que ali é o seu estabelecimento é o seu estabelecimento como um prestador mesmo ele permanente ou temporário é é ali que será que

será estabelecimento prestador e portanto contribuinte importante o imposto devido e o ISS tem o condão de ser do tipo imposto de lançamento por homologação seja próprio contribuinte apurar calcula levando escritura contabiliza declara e paga e aí depois fica sujeita a homologação por parte das autoridades então é é isso é o que temos que para apresentar aqui sobre o ISS imposto sobre serviço de qualquer natureza fica com Deus um abraço até o próximo vídeo

Related Videos

18:43

09.03.02. Aula do Imposto sobre a Propried...

TecConcursos

7,430 views

15:13

ISS - Imposto sobre serviços - Vamos conhe...

Academia da Tributação

18,003 views

1:15:56

Aula da MF - Reforma Tributária - Resoluç...

A Mentoria Fiscal

248 views

44:00

100 Tage im Amt – Trumps Amerika im Wandel...

ZDFheute Nachrichten

418,698 views

55:23

Birgit Fischer, Maxim Mankevich & Patric P...

MYSTICA Magazin

41,499 views

33:51

Lobbyisten als Minister? Das ist das Regie...

ZDF heute-show

951,360 views

15:21

09.02.03. Aula do Imposto sobre a Transmis...

TecConcursos

8,333 views

54:08

Wir werden immer besser | Die 2. galaktisc...

Silke Schaefer Astrologie Offiziell

199,011 views

23:02

IPTU - Aula Grátis de Direito Tributário

Revisão Animada

52,348 views

6:12

PUTINS KRIEG: Eskalation? Ukraine droht mi...

WELT Nachrichtensender

137,927 views

13:24

Direito Tributário #05 - Impostos Municipa...

Cálculo sem Estresse - Aldo Mota

34,779 views

20:40

News Ki Pathshala | भारत के एक्शन से खौफ़ ...

TIMES NOW Navbharat

969,753 views

8:21

09.01.05. Aula do Imposto de Exportação (D...

TecConcursos

10,936 views

24:45

Mit uns die Sintflut: Hochwasserschutz in ...

ZDF MAGAZIN ROYALE

481,543 views

2:01:06

Peppa-Wutz-Geschichten 💙 Der Baby-Ballon ...

Peppa Pig Deutsch - Offizieller Kanal

154,497 views

28:01

Direito Tributário - Aula 02 - Princípios ...

Revisão Animada

200,434 views

13:46

09.01.03. Aula do Imposto sobre Operações ...

TecConcursos

11,040 views

32:48

06.03. Aula de Sujeito Ativo e Passivo (Di...

TecConcursos

4,831 views

50:00

APPROVED CAROLINA MATOS External Control A...

TecConcursos

1,268 views

37:05

07.07. Aula de Garantias e Privilégios do ...

TecConcursos

8,504 views