COMECE EM 2025! R$ 100 MIL EM 2 ANOS, QUANTO INVESTIR TODO MÊS?

87.14k views4697 WordsCopy TextShare

Bruno OM

Bem vindo ao canal mais didático do BRASIL! Vamos explorar o fascinante mundo dos investimentos, ab...

Video Transcript:

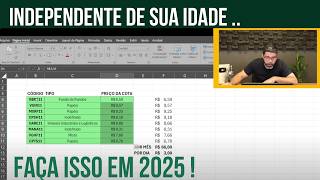

bom Acabou de começar o ano de 20225 e o momento oportuno para estabelecer metas todo tipo de meta agora a gente fala aqui sobre dinheiro como acumular patrimônio para viver de renda ter uma vida financeira tranquila e começando com qualquer idade com qualquer aporte Inicial com qualquer valor para investir Então a gente vai falar aqui sobre metas financeiras as metas são muito importantes porque elas estabelecem uma direção para você seguir então se você quer ir para lá você não pode caminhar para cá então a meta estabelece uma direção um direcionamento um Norte Além disso é claro um componente bastante motivador para você perseguir aquele objetivo e é claro A grande maioria das pessoas que criam metas pessoais na grande maioria consegue alcançar é claro que precisam ser metas realistas e a gente vai falar sobre isso aqui mas sem dúvida aumenta bastante a tua chance de alcançar o teu objetivo quando você estabelece metas é claro tem um direcionamento correto para isso então é muito eficiente traz motivação e direcionamento e por isso que eu mesmo já fiz as minhas metas de 2025 quera saber e você se você Já construiu alguma meta aqui Seja lá qual for escreva aqui no comentário quero saber se você já estabeleceu se você não estabeleceu nenhuma meta Não te preocupe porque depois desse vídeo aqui até o final desse vídeo com certeza você vai ter estabelecido uma meta pelo menos uma meta financeira então resumindo nesse vídeo eu vou te mostrar quanto você precisa investir todo mês para poder alcançar o teu patrimônio a gente vai fazer várias simulações aqui quais são os tipos de investimentos que você deve utilizar para esse objetivo Então a gente vai falar sobre qual seria o melhor investimento para esse objetivo para acumular patrimônio E além disso eu vou falar para você como eu investiria meu dinheiro para alcançar meus objetivos financeiros em um ano em dois anos e até num prazo maior eu não tenho dúvida de que depois desse vídeo você vai conseguir definir as suas metas saber quanto que precisa portar e definir a tua expectativa para alcançar teu objetivo por isso esse vídeo tá imperdível fica Nele até o final bom para começar nós vamos falar sobre os tipos de investimentos disponíveis hoje na bolsa de valor você quer juntar dinheiro pegar uma parte do seu dinheiro e acumular ele quais são os tipos de investimentos disponíveis hoje renda fixa e renda variável Qual a diferença entre renda fixa e renda variável renda fixa é aquele investimento que não varia ao longo do tempo não tem volatilidade ele sempre sobe um pouquinho menor é uma performance menor do que é renda variável mas ele sempre sobe de forma constante não tem tanta volatilidade Como investimento de renda variável geralmente esse tipo de produto como oferece menos risco existe uma garantia de que teu recurso financeiro vai est sempre aumentando esse tipo de produto financeiro produz produtos de renda fixa entrega uma rentabilidade menor do que produtos de renda variável que tem essa oscilação que a gente chama de risco de mercado que um dia sobe um dia desce um dia sobe um dia desce mas no longo prazo se comprova olhando para os dados do passado se comprova de que foi produtos financeiros de renda variável que trouxeram maior rentabilidade pro investidor no longo prazo agora é importante entender essa relação longo prazo e curto prazo para objetivos de curto prazo investimento de renda fixa Embora tenha uma rentabilidade um pouquinho menor menor sempre será recomendado para o investidor se o teu objetivo é para mais do que 5 anos 6 anos 7 8 10 15 ou mais a certamente o produto mais indicado para você é o produto de renda variável portanto ações fundos imobiliários alguns etf a gente vai falar sobre tudo isso aqui o fato é que quando você olha para investimentos de renda fixa você é o tipo de investidor que vai investir no curto prazo Talvez um investidor mais conservador é importante que você considere que o retorno esperado deve ser algo muito próximo da taxa de juros que também varia hoje por exemplo a taxa de juros está um pouco mais alta mas nos últimos 15 anos apresentou uma média de rentabilidade de 99. 5% para você ter uma ideia a taxa de juros praticada no Brasil em agosto de 2020 portanto menos do que 5 anos 4 anos e pouquinho nessa data a taxa de juros era de aproximadamente 2% ao ano depois passou por 4% 6% 7% hoje a gente está acima de 12 o fato de que a taxa de juros no Brasil também varia bastante e a média dos últimos 15 anos ficou entre 99. 5% se a gente considerar por exemplo do ano de 2010 para cá dá uma média de aproximadamente 99,5% portanto é saudável e é inteligente que você considere uma taxa de juros para projetos de longo prazo de renda fixa algo em torno de 99,5% ao ano essa taxa de 12 14 15 como tem se falado aí recentemente não é algo que vai se perpetuar Para Sempre Mais uma vez já já vista o ano de 20 20 que a taxa de juro estava em 2% ao ano e na renda variável bom na renda variável tem mais risco mas por inclusive por causa desse risco acrescentado espera-se mais retorno e que de fato a gente tem observado mas é seguro É interessante considerar uma taxa de retorno anual de 15% ao ano eu acredito que é perfeitamente possível minha carteira de investimentos que tem 7 anos durante esse período que eu investi teve ano que foi mais do que 15% inclusive bem mais teve ano que foi menos do que 15% mas considerando a média de rentabilidade da minha carteira foi sempre acima de 15% então eu considero 15% para renda variável minha carteira obviamente é 100% renda variável para renda variável um retorno de 15% eu acho bastante razoável então renda fixa 9,5 renda variável 15% então a gente pode considerar esses dois cenários a gente precisa ter uma referência a taxa de juros hoje tá bastante alta então próxima mais de 12% algumas casas de análise e notícias especulando que vai chegar a 15% mas esse cenário não deve se perpetuar como nunca se perpetuou em algum momento el vai cair portanto renda fixa espere na média 99,5% e renda variável sim alguma coisa em torno de 15% ao ano então considerando esses possíveis retornos né na renda fixa 99,5% e na renda variável 15% a gente vai fazer algumas simulações aqui para acumular um determinado patrimônio a gente vai fazer várias simulações agora e eu vou mostrar para você uma planilha que eu preparei para isso bom então vamos lá a gente tá aqui com a planilha que a gente vai utilizar para essas simulações a gente falou sobre uma taxa de juro de uma taxa de retorno de performance de 9.

5% ao ano para investimento de renda fixa correto e 99. 5% ao ano é igual a 0. 76 0,76 por.

trazendo essa esse retorno para uma rentabilidade mensal em 12 meses já aqui tá a quantidade de 12 meses você vai aportar por exemplo nessa taxa de juros R 650 você vai ter acumulado aproximadamente R 8. 134 em um ano se você tiver por exemplo um aporte inicial brunel Comecei o ano tenho r$ 1 1000 aqui na minha reserva aqui que eu não sei onde investir e agora eu tenho r$ 1. 000 que eu poupei que eu guardei do 13º alguma coisa assim eu vou começar com r$ 1.

000 você vai colocar aqui ó r$ 1 1000 ó r$ 1. 000 aí você já chega muito próximo de 10. 000 no final do ano se você ajustar o teu aporte aqui para 6 660 por exemplo não deu ainda R 715 por mês você teria aí 10.

000 no final do ano em 12 meses se você tivesse começado também pelo menos com uma apte de r$ 1 1000 começa em r$ 1. 000 em Janeiro depois continua aportando 715 você teria poupado um total de 8. 580 mas teria um total de 10.

043 com uma taxa de juros de 0. 76 99% 99,5% ao ano mas Bruno a taxa de juros hoje já tá alta Tá entregando uma média aí de 1% ao mês Ok vamos colocar 1% aqui ó 1% certamente você não precisaria investir 715 talvez 700 já garantiria para você um total de r$ 1. 000 no final do ano você teria investido um total de 8400 isso porque você começou com 1 BR não tem nada para começar Então vamos mudar aqui vamos botar para zero você teria que aumentar o teu aporte aqui para 850 talvez 830 e Vamos botar aí 790 você teria aí aproximadamente R 10.

000 olha não tenho nada para começar então se você tem uma meta Olha só se vocês de uma meta de acumular R 10. 000 esse ano com r$ 90 por mês você teria poupado R 9. 480 mas por causa a taxa de juros hoje que tá sendo praticada no Brasil você alcançaria teu objetivo de r$ 1.

000 talvez até menos R 780 deixa eu ver não R 790 mesmo ó r$ 90 com zero Aposte ah Bruno eu já tenho r$ 1. 000 você vai ver que vai ser menos ah Bruno eu vou começar com 500 já tenho 500 e depois nos outros meses Vou investir 790 dá para fazer várias simulações aqui agora vamos pensar sobre objetivo de acumular R 100. 000 em 2 anos Olha só isso é bastante ousado né r$ 1.

000 a gente sabe que 10 você sabe que em um ano você consegue acumular R 10. 000 investindo R 790 por mês você vai ter investido r 9. 480 e alcançou o patrimônio de r$ 1.

000 por causa da taxa de juros hoje que tá sendo praticada então a gente pode considerar que r$ 1. 000 é uma meta até fácil de atingir claro que se você puder aportar 790 por mês agora vamos pensar sobre o patrimônio de 100. 000 que é aquele patrimônio que a mág que acontece é que teu patrimônio começa a acelerar muito já tem r$ 1.

000 trabalhando para você e por isso que todo mundo você vai encontrar vários vídeos falando sobre isso Inclusive eu fiz um vídeo sobre isso de que depois que você acumula r$ 1. 000 que o patrimônio voa Então vamos pensar sobre acumular r$ 1. 000 em 2 anos né uma meta bem aada em 2 anos né começando do zero ó qual a taxa de juros 2 anos ainda é um investimento de curto prazo Então a gente vai considerar aqui né 2 anos será que a taxa de juros ainda vai est em 12 acima de 12 Será que daqui a 2 anos vai tá em 9,5 em 10 bom eu considero bastante seguro a gente praticar a rentabilidade que a gente viu média dos últimos 15 anos então vamos vamos vamos ser bastante realista porque é claro Se ultrapassar esse objetivo se acontecer antes melhor mas se a gente considerar uma taxa de juros de que foi a média dos últimos 15 anos a gente tá falando de uma taxa de juros de 0.

76 ao mês né então mais uma vez a gente tá considerando aqui a taxa de juros média dos últimos 15 anos o retorno médio dos últimos 15 anos Ok bom para alcançar r$ 1. 000 Com certeza e a gente precisa colocar aqui 24 meses a gente precisa considerar aí valores bem mais altos Sem dúvida Vamos colocar aqui 2. 500 por mês bom ainda não teria alcançado 3.

500 bom ainda não teria alcanado Olha só para você ver como é que não é fácil chegar aos 100. 000 4. 000 Será que conseguiria bom 4.

000 sim 3. 900 talvez olha 3. 800 talvez não 3.

850 aproximadamente aí R 3850 por mês para acumular r$ 1. 000 em 24 meses 2 anos começando no ano 2025 sem nada ah Bruno Olha eu tenho aqui um carro velho que eu vendi Eu tenho um terreninho aqui que eu vendi aí você com certeza vai alcançar bem mais rápido vamos supor que você comece já com r$ 2 20. 000 R 25.

000 Isso muda totalmente né com aporte inicial de R 25. 000 você precisaria investir aproximadamente Vamos mudar aqui para R 3. 000 ó ó nem 3.

000 você não precisaria 2. 700 você alcançaria olha só como que mudou né E isso é a gente tá considerando uma rentabilidade de 0. 76 por ao mês portanto investimento de renda fixa em 2 anos r$ 1.

000 investindo 2. 700 por mês porque você começou com um aporte inicial de de R 25. 000 é claro Toda vez que você aumentar esse aporte Inicial aqui vai mudar bastante né agora a gente pode considerar uma taxa de juros maior para objetivos de curto prazo eu não acho saudável embora é importante lembrar de que desse total que Você investiu aqui ó de tudo que Você investiu para alcançar R 100.

000 você só investiu 6 64. 800 só não né que 64. 000 é bastante dinheiro mas 6 64.

000 e você alcançou um patrimônio de r$ 1. 000 tá vendo o restante tudo foi juro composto a gente pode até fazer a diferença aqui de juro composto depois né mas fica fácil agora Bruno eh eu tô vendo que r$ 700 por mês fica fora da minha realidade fica distante da minha realidade e eu realmente acredito que é distante da realidade da grande maioria dos investidores investir 2. 700 por mês eu comecei a investir no 500 Então não é fácil Com certeza não é fácil então eu vejo que faz muito sentido considerar uma meta um pouquinho mais extensa por exemplo olha não precisa ter uma meta tão ousada assim r$ 1.

000 em 2 anos Poxa eu acho muito saudável você pensar em Olha eu preciso acumular r$ 1. 000 em 5 anos Poxa a gente já tá falando de 60 meses por quê Por vai ser os 5 anos ali que você vai gastar ali mais energia poupar cada vez mais de repente vender alguma coisa fazer até uma hora extra vai ser 5 anos 60 meses mas depois depois disso depois de 100. 000 patrimônio decola tudo vai ser muito mais fácil então quem sabe considere começar em 2025 uns 5 anos ali de bastante disciplina bastante esforço para depois ter uma ter uma uma folga nesse processo aí ou não Tu que sabe né mas com certeza você vai poder ter uma folga maior depois que acumular r$ 1.

000 porque depois de R 100. 000 teu patrimônio decola tem r$ 1. 000 trabalhando para você então Vamos considerar esse cenário aqui acumular o patrimônio de R 100.

000 em 5 anos começando em 2025 eu acho bem legal em uma meta bem razoável vamos fazer o seguinte não Vamos considerar nem 5 anos Vamos considerar 6 anos porque 6 anos a gente já pode considerar investimentos de renda variável lembra que tem uma rentabilidade um pouquinho maior na verdade 5 anos já dá mas Vamos considerar 6 anos que vai ficar mais fácil para você ó 6 anos então 6 anos para fazer r$ 1. 000 Eu acho essa meta muito interessante começa em 2025 porque como eu falei depois de R 100. 000 tudo fica mais fácil então vamos buscar isso não vamos buscar 1 milhão não vamos buscar R 500.

000 vamos buscar R 100. 000 e em 6 anos como é que fica mais fácil Olha só 6 anos a gente tá falando de 72 meses olha quanto você precisaria investir E aí a gente já pode falar sobre um retorno de aproximadamente 1,17 ao mês por quê 1,17 ao mês é o que você deve esperar de retorno de investimento de renda variável Então vamos lá ó 1. 17 ao mês porque é renda variável aporte mensal a gente já vai definir 72 meses 6 anos sem nenhum aporte Inicial Bom vamos lá sei lá 2.

000 por mês vamos ver se vai diminuir não r$ 2000 é muito muito menos vamos lá R 1. 00 ó 15. 500 não é muito Olha só 900 em 72 meses você alcançaria o patrimônio de 100.

000 olha nessa marca aqui você veria o teu patrimônio Decolar dali pra frente para alcançar R 1 milhão é muito muito mais rápido 200. 000 tá logo ali depois de 100. 000 200.

000 tá logo ali mais 1 milhão vai ser muito rápido muito rápido mesmo agora você já sabe que com R 900 por mês começando em janeiro desse ano em 72 esses portanto 6 anos você alcançaria o patrimônio de R 100. 000 ah Bruna e se eu tivesse uns R 25. 000 que nem na outra simulação lá se eu tivesse R 25.

000 para começar aí é totalmente diferente ó 25. 000 você precisaria de aproximadamente talvez r$ 600 menos ainda olha só como a rentabilidade de 1. 1% ao mês com um aporte mensal de R 380 em 72 meses é claro com um aporte inicial de R 25.

000 você teria alcançado r$ 1. 000 de patrimônio mas olha como é que ficou fácil com teu aporte de R 25. 000 e não só com isso isso mas com uma rentabilidade maior e com um prazo mais estendido olha R 380 por mês é claro que se você não tivesse os 25.

000 seria um aporte bem maior a gente tá falando de um aporte de 900 por mês mas olha só que interessante também desses r$ 1. 000 R 64. 800 só que Você investiu todo o restante foi juro composto e nesse cenário aqui que você teve um aporte de r$ 5.

000 Inicial você precisou de 380 Você investiu 52. 000 e alcançou o patrimônio de 100000 então quer dizer Você investiu praticamente só a metade e alcançou o patrimônio de 100. 000 tá vendo agora ol só como esse exercício é bastante interessante e esse prazo de 72 meses eu considero curto existe uma estatística que o próprio YouTube mostra para mim de que grande parte do meu público tem entre 20 anos 25 30 40 anos e se a gente falando sobre uma expectativa para construição de patrimônio para viver de renda então a gente já pode pensar já no patrimônio de aí de uns R 500.

000 Acho interessante r000 que vai dar uma renda para você de 7. 000 por mês com fundos imobiliários Então vamos fazer uma simulação interessante aqui ó teu objetivo não é 100. 000 é 700.

000 então a gente vai trabalhar com prazos um pouquinho maiores se você tem 30 anos a gente tá falando aí de sei lá bom 40 50 vamos pensar em prazos maiores bem maiores mesmo olha só como é que fica mais fácil Vamos pensar para quem tem 40 anos se aposentar em 60 20 anos então a gente tá falando de 240 meses ó 240 meses vamos botar aqui ó zero de patrimônio tá zero Inicial 240 meses então se você tem 30 anos se aposentar com 50 Olha só então há um retorno de 1. 17 por mês e você quer ter um patrimônio de aproximadamente 700. 000 para poder ter uma renda mensal com fundos imobiliários rendimento de aproximadamente 7.

000 por mês receber renda de 7. 000 aíí vive com cinco poupa dois e mantém esse patrimônio aumentando né então vamos supor olha com 1. 17% de retorno com aporte mensal de sei lá vamos botar aí r$ 500 como comecei r$ 500 por mês Olha só r$ 500 por mês em R 240 meses sem nenhum aporte Inicial você já teria R 654.

000 você teria investido num total de 12 120 teria acumulado 6$ 654. 000 ó com aposta inicial de r$ 3 3. 000 em 240 meses investindo r$ 500 por m você já teria r$ 3.

000 isso geraria para você um rendimento médio aí em fundos imobiliários de rendimento na tua conta de aproximadamente r$ 7000 Eu fiz um vídeo recentemente de fundos imobiliários foi o último no vídeo melhores fundos imobiliários fundos imobiliários interessantes para 2025 dá uma olhada naqueles fundos imobiliários ali aqueles fundos imobiliários ali entregaria em média ali para você 1% ao mês alguns até mais Olha só com 700. 000 você receberia renda de 7. 000 por mês e você construiu isso em 240 meses com aporte de r$ 500 por mês ah Bruno e olha que Você investiu R 123.

000 para acumular 73. 000 Olha só ah Bruno Olha só eu sou bastante novo eu ten 20 anos ontem tava conversando com o rapaz estava trabalhando aqui em casa faz um trabalho nas portas aqui para mim ele tem 25 anos Então olha só para uma pessoa de 25 anos considerar eu acho que sinceramente eu acho que dá até para considerar aí 360 meses vamos fazer um um cálculo para 360 meses né 360 meses a gente tá falando aí obviamente de um prazo bem maior a gente não tá falando de de 10 anos e nem 20 anos a gente tá falando de 30 anos mas olha só como é que muda muito 360 meses quanto que uma pessoa olha só olha só o absurdo investi nesse mesmo valor r$ 500 em 30 anos a pessoa teria com aporte inicial de 3. 000 um patrimônio de quase R 3 milhões deais isso aqui daria aí facilmente renda mensal de 29.

000 por mês então é até demais então a gente poderia falar em aporte de R 250 por mês né R 250 por mês R 360 meses você já teria um patrimônio de mais de R 1 milhão deais Portanto tem mais de R 10. 000 R 12. 000 de rendimento com fundos imobiliários que esse patrimônio o total que Você investiu foi 90.

000 então dá para fazer infinitas simulações aqui né agora uma coisa interessante que eu quero mostrar para você olha como é que a rentabilidade da renda fixa ela não deve ser considerada não deve ser um investimento para você no longo prazo 360 meses é longo prazo muito longo prazo 30 anos né então Mas se a gente mudar essa rentabilidade para 0. 76 ó 0. 76 o patrimônio acumulado seria menos da metade 469.

000 então mesmo que você acumule patrimônio por 30 anos que é um prazo muito estendido há uma rentabilidade de 0. 76 ao mês que o digo a média da rentabilidade de renda fixa nos últimos 15 anos você teria acumulado 469. 000 enquanto que se você tivesse acumulado esse patrimônio em renda variável 1.

1% ao mês seu patrimônio seria maior do que r. 380. 000 então é uma diferença muito grande é três vezes mais o que que a gente pode concluir com isso é de que dependendo do teu prazo é importante você utilizar investimento de renda variável que vai permitir você alcançar teu objetivo mais rapidamente e o objetivo bem maior e que claro o investimento de renda fixa acaba se tornando investimento de risco o risco de você não conseguir alcançar o teu patrimônio desejado em x anos ou em x meses 120 meses ou 240 meses então é muito importante você é claro definir se investimento renda fixa é realmente um investimento adequado para você se você é muito resistente à variação do mercado a volatilidade senão considere colocar uma uma mistura de renda fixa com renda variável na tua carteira é importante ter isso em mente de que investimento de renda variável vai trazer maior retorno para você tem essa volatilidade é comum é a característica da renda variável mas vai trazer mais retorno para você permitindo você alcançar o teu patrimônio que você pretende alcançar de R 100.

000 ou de R 1 Milhão deais no teu prazo estabelecido ali considerando uma rentabilidade de 1. 17 ao mês abr não gosto de renda variável de forma nenhuma para mim não dar só renda fixa talvez você tenha que investir um pouco mais mas também vai funcionar para você então se você tolera renda variável o risco de mercado da renda variável e a gente tá falando de risco de mercado é d oscilação que é muito comum e dá para montar uma carteira super segura de renda variável eu explico aqui em vários vídeos no canal então dá para montar numa carteira segura e renda variável se você entender que isso é para você então você vai abreviar bastante o tempo da tua construção de patrimônio e alcançar um milhão de reais mais rápido ter os primeiros 100. 000 mais rápido em 6 anos em 7 anos em 5 anos mas com certeza vai ser mais rápido e sendo em objetivos de 5 6 7 anos você pode considerar renda variável Com certeza então avalie o que vai ser melhor para você uma coisa que fica Clara de que mexendo no percentual de retorno vai ter vários cenários diferentes ali assim como mexer no prazo desejado para alcançar teu objetivo vai ter vários cenários diferentes por isso que eu vou deixar uma cópia dessa prendida do Google para você fazer vários exercícios ali Qual é o melhor caminho para cada tipo de pessoa bom se você é um tipo de pessoa que não pode fazer aportes muito grandes e você quer alcançar o teu patrimônio no longo prazo acima de 5 anos renda variável sem dúvida e aí fica o vídeo de fundos imobiliários que fiz vou fazer vídeo sobre ações também mas tem vários vídeos aqui no canal em especial o último vídeo de fundos imobiliários que é um investimento em renda variável você começa a receber renda todo mês ali dá para montar uma carteira ali bem protegida com vários ativos então é um investimento bem adequado para você principalmente se você não começou a investir em renda variável ainda é o tipo de investimento menos volátil então se você vai fazer pequenos aportes você entende que com pequenos aportes teu prazo vai precisar ser mais estendido você quer alcançar os R 100.

000 não vai ser em um ano não vai ser em do anos então renda variável para você com certeza é o mais indicado Lembrando que tem a variação do mercado mas dá para investir de forma segura mais pequenos aportes em longo prazo renda variável ah Bruno eu não tenho tolerância para renda variável meu negócio é renda fixa mas eu posso fazer aportes mais robustos tenho casa própria tenho uma renda boa então realmente renda fixa pode ser um caminho interessante para quem pode fazer aporte de R 2. 000 R 3. 000 por mês mas eu sei que isso não é realidade para todos os investidores então assim Resumindo o melhor caminho para quem vai investir pro longo prazo valores menores renda variável longo prazo para quem tem objetivo mais curtos e que pode investir bastante tem objetivo mais curtos renda fixa você vai ter uma rentabilidade Menor Mas como você pode aportar bastante 2.

000 3. 000 por mês ou mais então para você isso não é problema rapidinho você vai chegar nos 100. 000 bom chegamos ao final do vídeo você tem tudo inclusive uma planilha que eu vou deixar o link aqui na descrição no primeiro comentário fixado para você baixar e você utilizar lá no próprio navegador e fazer algumas simulações então a gente já concluiu o vídeo aqui você com certeza tem tudo que precisa para construir suas metas pessoais Eu recomendo bastante que você faça essa meta pessoal que seja de 10.

000 5. 000 100. 000 50.

Related Videos

31:06

COMO INVESTIR R$ 100 CEM REAIS TODO MÊS EM...

Bruno OM

57,887 views

SÃO PAULO X FLAMENGO (AO VIVO COM IMAGENS)...

TNT Sports Brasil

19:44

ESTES FUNDOS IMOBILIÁRIOS ESTÃO MUITO BAR...

Bruno OM

79,070 views

7:14

** NOVA ATUALIZAÇÃO ** EVITE MULTA POR FA...

Bruno OM

54,310 views

30:07

A Mágica Após os 100 Mil é Mais Real do qu...

Vida Plena - Gianini Cochize

140,507 views

16:21

COMO RECEBER RENDIMENTOS EM DÓLAR, QUAL A ...

Bruno OM

32,165 views

12:38

JUNTAR R$ 100 MIL VAI MUDAR SUA VIDA PRA ...

O Primo Rico

351,040 views

14:33

O MELHOR MÉTODO para economizar dinheiro (...

A Cara da Riqueza

54,460 views

18:40

Vale a Pena COMPRAR CARRO novo AGORA? Ofer...

Opinião Sincera

22,299 views

16:43

COMO ENSINEI MEU PRIMO A SAIR DA POBREZA D...

Bruno OM

414,608 views

17:40

Os 3 piores investimentos de renda fixa pa...

Sofia Abreu

42,691 views

12:37

Onde investir R$300 por mês

Eitonilda

63,337 views

![5 FUNDOS IMOBILIARIOS (Fiis) QUE PAGAM R$ 10.00 POR COTA PARA 2025 [NOVO]](https://img.youtube.com/vi/D6O-Pu7raHY/mqdefault.jpg)

14:51

5 FUNDOS IMOBILIARIOS (Fiis) QUE PAGAM R$ ...

Professor Vicente Guimaraes

27,398 views

16:56

APENAS R$ 3,00 REAIS POR DIA ! OU R$ 60,00...

Bruno OM

28,551 views

13:46

COMO CHEGAR EM CEM MIL MAIS RÁPIDO E A IMP...

Bruno OM

373,942 views

10:02

O RESULTADO DE QUEM INVESTE EM FUNDOS IMOB...

Radar Investidor

37,323 views

16:10

Como eu aprendi a investir SEM FAZER CURSO

Eitonilda

461,539 views

13:02

COMO SAIR DA POBREZA EM UM ANO, EM 12 MESE...

Bruno OM

23,620 views

13:47

Junte R$2.862,00 começando com R$5,00! QUA...

Eitonilda

391,123 views

13:12

Junte R$ 100 MIL começando com R$ 150! | É...

FONTE DA FORTUNA - Alexandre Winkler

67,443 views