Sistema de Amortização Constante - Tabela SAC

17.51k views1002 WordsCopy TextShare

A Essência da Matemática com o Professor Chiquinho

Elaboração da Tabela SAC para o devido entendimento do Sistema de Amortização Constante de um financ...

Video Transcript:

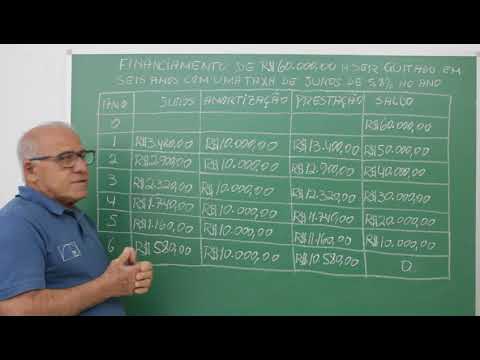

o Olá professores que mais uma vez aqui para ajudar de querer um pouco mais de conhecimentos em matemática dando continuidade aos vídeos sobre matemática financeira hoje eu vou falar do sistema de amortização constante chamado no SAC né vamos construir a nossa tabela SAC mas antes de dar continuidade nesse vídeo Eu gostaria muito de pedir a você que ainda não é inscrito no meu canal que se inscreva dê um like nesse vídeo e se lá que é muito importante para a gente pegar uns Ir ao YouTube e deixa o seu Sininho acionado para você se notificado Quando chegarem os próximos vídeos porque esse mandamento eu tô postando novos vídeos de assuntos diversos dentro da matemática a peça também que você compartilha essas informações nas suas redes sociais me ajudem a disseminar esses conhecimentos para a maior parte das pessoas possível ver esse é o meu objetivo com esse canal alcançar o maior número de pessoas possível que ter medo da Matemática não gosta da matemática e a gente quer mostrar que é possível ser se conviver com a matemática sem maiores traumas Ah tá ok então depois da vinheta o nosso conteúdo de hoje é E aí bom então aqui está o nosso assunto de hoje sistema de amortização constante SAC né esse é uma são operações financeiras não é muito utilizada pelo em financiamentos né de máquinas e equipamentos e aí diversas operações do pnds né Banco Nacional de desenvolvimento econômico e social Quais são as características do Sistema SAC existe dois sistemas de amortização é o saque e o sistema atrás no próximo vídeo eu vou falar do sistema prático mas hoje eu vamos nos concentrar na tabela sakineh no e quais são as características da do sistema SAC amortização é constante Então você faz um financiamento e tu sabe quanto é qual é o valor da amortização que vai acontecer durante o período de e as prestações são decrescentes então se você começa o financiamento pagando hoje vamos ver r$ 1000 a próxima prestação vai ser um pouco menor a próximo pouco menor e assim vai até o final do contrato o juros é ocorre sobre o saldo devedor então é exatamente por causa disso né que o Josué ocorre de cima do saldo devedor e as prestações são decrescentes e o como que a gente calcule o valor da prestação do valor da prestação é amortização mais os juros então o valor da prestação é amortização tomada com os juros é bom então agora nós vamos construir a nossa tabela SAC para a gente entender direitinho todas essas informações aqui ok e aqui está almoçar tabela assar por favor vivos nega agora a pouco as características então aqui está um financiamento de 60 mil reais a ser quitada em seis anos é a seguinte tá das seis anos a uma taxa de juros de 5,8 por cento ao ano então a pessoa presença em contrato no momento 60 recebeu 60 mil refere o financiamento de 60 mil reais então o saldo devedor dele no momento é esse aqui leva 60 mil acho que ele pegou emprestado agora conforme navios a amortização é constante então simplesmente dividido por 60 mil por seis né vai dar 10. 000 Ou seja a cada ano vai amortecendo r$ 10000 na dívida da pessoa então é 60 50 40-30 20 10 0 então no final dos seis anos dizer ou ou amortização agora e quanto que ele vai pagar de prestação porque o banco O que é numerado né então quando eu vier a prestação que falei agora há pouco é a prestação é formada pelos juros em cima do saldo devedor mas amortização então e no primeiro ano Qual é o ponto deu de juros Ivo fazendo ser 5,8 por cento de 60 mil da 3480 tão 5,8 por cento de 60 mil 3480 somado com 10 mil Então a primeira prestação é de 3400 13. 400 reais a segunda prestação 5,8 por cento agora em cima de 50 mil né vai dar 2900 então a segunda prestação é 12 eu e 900 a terceira prestação ciclo, oitenta por cento o tema de 40 mil Então vai dar 2320 somado com 10 mil 12320 a quarta prestação 5,8 por cento e cima de 30 mil então e se mover luta por cento de cima de 30740 somada com 10 11740 a quinta prestação é 5,8 por cento em cima de 20 mil exemplo o saldo devedor né então vaga 1160 somada com 10 mil 11.

160 e a última prestação 5,8 por cento em cima de 10 mil vai dar 580 que somado com 10 mil 10. 580 Então conforme ele falei agora há pouco aqui está né as prestações se começa com o valor mais alto e vai de tar indo no corredor durante o período contratado essa é uma forma né de você se garante vamos dizer assim né se você hoje consegue pagar os 3.

Related Videos

8:52

Sistema Price de Amortização - Tabela Price

A Essência da Matemática com o Professor Chiquinho

68,639 views

15:44

Matemática Financeira - Amortização

Bizutemática

85,564 views

40:53

Sistemas De Amortização: Prof.Allan (Matem...

Falando Matemática Allan

271,533 views

20:57

Tabela Price e SAC no Excel (Sistemas de A...

Hashtag Treinamentos

132,318 views

Deep Focus - Music For Studying | Improve ...

Greenred Productions - Relaxing Music

5:06

Sistema de Amortização Constante SAC - Ráp...

Flávio Moita

16,307 views

3:24:58

Agile Scrum Full Course In 4 Hours | Agile...

Simplilearn

1,265,417 views

32:11

Sistemas de Amortização Constante - SAC

Nota Dez Play

25,860 views

14:02

Financiamentos: SAC

Portal da Matemática OBMEP

31,821 views

27:05

TABELA PRICE - Sistema de amortização cre...

Marcos Aba Matemática

403,198 views

1:12:09

Math Videos: How To Learn Basic Arithmeti...

The Organic Chemistry Tutor

4,657,163 views

43:56

Matemática Financeira Banco do Brasil : T...

Matemática Pra Passar

27,501 views

3:50:19

Data Analytics for Beginners | Data Analyt...

Intellipaat

1,998,377 views

3:53:06

ELK Stack Tutorial For Beginners | Elastic...

Intellipaat

436,184 views

25:19

AMORTIZAÇÃO - TABELA SAC ( Matemática Fi...

Marcos Aba Matemática

388,797 views

31:49

08.01. Aula do Sistema de amortização cons...

TecConcursos

6,543 views

12:43

Sistema de Amortização Constante - SAC

VAFMatemática

90,406 views

16:26

Financiamentos: PRICE

Portal da Matemática OBMEP

77,029 views

1:06:55

Concurso Banco do Brasil | Sistemas de Amo...

Matemática Pra Passar

14,688 views

44:18

Sistema de Amortização Francês - TABELA PRICE

Nota Dez Play

34,154 views