Valuation: cálculo do valor da empresa pelo método do Fluxo de Caixa Descontado (parte 2)

10.75k views1170 WordsCopy TextShare

Professor Vinícius Montgomery

Essa segunda parte do vídeo mostra um exemplo hipotético de como calcular o valuation de uma empresa...

Video Transcript:

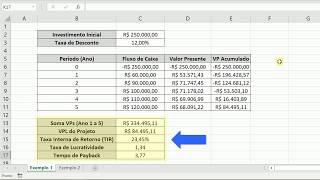

Olá pessoal dando sequência então né ao vídeo anterior onde a gente falava sobre o valuation como calcular o valor das empresas né Nós vamos então agora mostrar um exemplo prático né de do método fluxo de caixa descontado para calcular o valor eixo na empresa Então esse exemplo nós vamos partir aqui de uma planilha né como essa que vocês estão vendo aqui onde a gente tem aqui né informações coletadas do balanço patrimonial da DR e que a demonstração do resultado do exercício e também da demonstração do fluxo de caixa da empresa então nós passamos né a projetar a partir do ano base que nesse exemplo aqui é o ano de 2021 que é como se fosse como se fosse a data zero ou seja a data presente e aí então a partir desse ano base nós temos aqui o resultado operacional dessa empresa hipotética 4. 200 descontamos aqui 15% do Imposto de Renda 630 né 630 então é 15 de 4. 200 nós chegamos então no resultado operacional ajustado de 3.

570 somamos de volta à depreciação né que a depreciação não é uma saída de caixa por isso a gente soma ela de volta descontamos então todo o investimento que a empresa fizer no imobilizado e no intangível e também no capital de giro e finalmente Chegamos no nosso fluxo de caixa operacional livre que é esse valor de 3. 160 veja então que esse caso aqui dessa primeira coluna é o valor do fluxo de caixa operacional livre que aconteceu no ano de 2021 então aqui só esses dados são Dados reais do ano de 2022 para frente nós vamos ter Então as projeções então nós estamos projetando aqui que o resultado operacional da empresa vai crescer 4% a cada ano claro que para fazer essa projeção nós precisamos entender melhor né O que é essa empresa onde ela atua Qual é o mercado onde ela está Qual é a economia como que está funcionando a gestão dessa empresa mas a gente projeta então aqui né um percentual de crescimento para os próximos cinco anos que corresponde ao período previsível e depois né uma projeção aqui para perpetuidade que é do sexto ano em diante né nesse caso aqui normalmente a propriedade a gente coloca uma taxa de crescimento um pouco menor é justamente porque a empresa não consegue crescer no ritmo muito forte por muito tempo né então nós vamos preencher essa essa tabela toda aqui né Essa planilha toda para chegar na última linha aqui do fluxo de caixa operacional livre para então descontar isso para da estiver usando uma taxa de desconto que corresponde ao custo de Capital dessa empresa então para isso né Nós vamos precisar então fazer uma análise dos resultados da empresa mas também da economia do mercado da tecnologia onde a empresa está onde a empresa usa nessa tecnologia Que tipo de inovação a empresa faz capacidade de investimento que ela tem nós vamos precisar de uma de um custo do Capital nesse caso aqui nós estamos fazendo tomando como premissa um curso de capital de 14% e também a taxa de crescimento de dois por cento né no período da propriedade E aí com isso a gente consegue preencher essa planilha né projetando conforme Vocês estão vendo aqui nessa tabela aqui de baixo então só para a gente entender isso um pouco melhor se eu tô projetando com 4% de crescimento o resultado do ano base Esse 4. 368 é 4% maior do que quatro mil e duzentos depois a gente desconta os 15% aqui né referente ao imposto de renda e a contribuição social sobre o lucro chega nesse resultado operacional ajustado de 3 713 depois o 520 780 11452 né são projeções da depreciação do investimento imobilizado investimento em tangível e do investimento em giro todos eles seguindo essa projeção aqui esse crescimento de 4% e a gente chega no fluxo de caixa operacional livre né do ano um que é o ano de 2022 nesse Exemplo né que corresponde a 3.

286 faz a mesma coisa para os demais anos no período previsível e a mesma coisa para o período da perpetuidade que nesse exemplo aqui é o ano de 2027 porém com o crescimento de 2% os valores aqui então né eles são dois por cento maiores do que os valores encontrados aqui no ano de 2026 então com isso a gente passa a ter a última linha dessa segunda tabela né o fluxo de caixa operacional livre que é aquele que a gente usa para calcular então o valuation da empresa seguindo esse método do fluxo de caixa descontado então fazendo a esse cálculo nós vamos pegar aqui o período previsível que são cinco anos e vamos dividir cada um desses valores por um mais a taxa de desconto que nesse caso aqui é o nosso w ACC elevado ao expoente que corresponde ao tempo então para o ano de 20221 para o ano de 2023 point 2 e assim sucessivamente até o ano de 2026 que é o período que é o quinto ano que corresponde ao período previsível 5 anos então para a propriedade nós temos que fazer então duas contas primeiro nós pegamos esse valor do fluxo de caixa operacional livre projetado para perpetuidade que é o sexto ano e dividimos isso pela taxa de desconto que a nossa tma menos o crescimento previsto né durante aí a perpetuidade ao fazer isso nós vamos chegar aqui no valor da perpetuidade que está lá na data 5 mas nós precisamos desse valor na data zero Então nós vamos ter que fazer uma outra conta essa conta feita aqui nós vamos chegar nesse valor de 32 683 como isso está lá na data 5 nós vamos ter que descontar né dividindo aqui por um mais atma elevado a quinta a fazer isso então nós temos o valor da perpetuidade então nós temos o valor da perpetuidade o valor do período previsível né o valor presente do período previsível e valor presente da propriedade E aí então valuation é a soma né desses dois valores então aqui 12 mil zero noventa e sete corresponde ao valor do período previsível mas 16 973 que corresponde ao valor da perpetuidade chegando então no valuation final de 29.

Related Videos

7:37

Como calcular o PAYBACK DESCONTADO no EXC...

Flávio Moita

94,689 views

6:42

Cálculo do Valuation de uma Empresa (Parte 1)

Professor Vinícius Montgomery

2,425 views

41:18

Aula de VALUATION na prática - Passo a Pas...

Curso CNPI

51,778 views

1:44:34

Ciclo de Palestras Saint Paul: Valuation A...

Saint Paul Escola de Negócios

37,874 views

16:08

Cálculo do VPL, TIR, Lucratividade e Payba...

Aprendendo Gestão

310,531 views

15:07

COMO SABER QUANDO UMA AÇÃO ESTÁ CARA OU BA...

O Primo Rico

475,976 views

11:45

Quanto vale a minha empresa e como calcular?

Ritual de Gestão

19,190 views

8:04

Transformando tempo em valor: descubra o p...

BTG Pactual

17,726 views

21:48

Fluxo de Caixa com Relatório Mensal, Seman...

Excelente João

13,033 views

14:32

Passo a passo do Valuation - planilha real...

José Kobori

97,822 views

7:26

Exemplo - cálculo da perpetuidade

Fernando Galdi

5,364 views

16:20

Como calcular o valor justo de uma ação

José Kobori

254,939 views

8:57

Como Calcular VPL E TIR no EXCEL do JEITO ...

Flávio Moita

46,603 views

![💰 [PASSO A PASSO] Como Calcular Margem de Lucro](https://img.youtube.com/vi/iWmQAHxxxl4/mqdefault.jpg)

23:24

💰 [PASSO A PASSO] Como Calcular Margem de...

Consultoria a Distância - CaD

116,533 views

11:13

Como fazer VALUATION? | Saiba quando a açã...

Tiago Reis

35,371 views

8:01

Como calcular Valuation da sua empresa | C...

Sebrae Talks

11,036 views

19:31

COMO REALIZAR UM VALUATION POR DCF DA FORM...

Ricardo Peruffo, CFA

10,998 views

10:11

Como calcular o VPL, a TIR e o Payback no ...

Flávio Moita

3,100 views

22:10

Como Fazer o Fluxo de Caixa da Sua Empresa...

LUZ | Escale seu Negócio

409,655 views

11:57

EBITDA. O que é e como interpretar esse in...

500 Pratas

68,741 views