Esse é O PRINCIPAL MOTIVO p/ Começar a Investir - Educação Financeira Ilustrada (7/10)

21.64k visualizzazioni1760 ParoleCopia testoCondividi

Manual da Evolução

Entenda o motivo para investir e construir a própria aposentadoria!

🟡Aprenda a fazer vídeos animad...

Trascrizione del video:

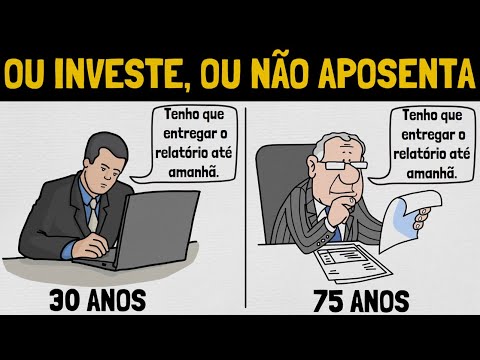

Já tem alguns anos que discutem sobre reforma da Previdência e você com certeza já deve ter ouvido que os jovens e adultos de hoje em dia não vão conseguir se aposentar é E isso tem uma explicação basicamente aposentadoria social o INSS como conhecemos hoje em dia funciona de uma forma diferente do que muitos pensam a maioria das pessoas pensa que se contribuir todos os meses durante décadas vai chegar na idade de se aposentar tendo uma bolada um dinheiro acumulado de todos esses anos contribuídos Como se você tivesse juntado dinheiro todos esses anos e assim o governo vai te repassar uma parcela mensalmente quando você se aposentar pelo menos na teoria devia ser assim né porém não é exatamente desse jeito que funciona na prática bom de forma resumida as pessoas que contribuem com a aposentadoria sendo aquelas que trabalham e geram valor pagam aposentadoria dos Idosos de pessoas na idade de se aposentar ou seja se você tem 30 anos e paga NSS todo mês tá com contribuindo PR aposentadoria dos brasileiros que já estão Aposentados e só para deixar claro não estou falando que não devemos contribuir eu mesmo contribuo e pago todos os meses devemos pagar sim mas o principal problema de tudo isso é que a projeção é que daqui algumas décadas tenha muitas pessoas na idade de se aposentar E assim a contribuição dos jovens e adultos que trabalham não será o suficiente para arcar com todos os custos mas tá se você não acredita nisso tudo e pensa que é tudo besteira vamos pros dados do próprio ibg Ah e antes de tudo você tá no Episódio 7 da série educação financeira ilustrada do canal manual devolução e se Já curtiu a ideia do vídeo deixe seu like e vamos direto PR os dados nas décadas passadas as pessoas tinham muitos filhos em comparação a hoje em dia muito por conta dos filhos ajudarem nas lavouras morando na zona rural por exemplo você com certeza tem avós ou bisavós que tiveram vários filhos existiam famílias que tinham até 10 ou 15 filhos justamente por ser comum ter diversos filhos na época porém Com passar dos anos e principalmente agora na era da tecnologia muitos casais optam por ter um filho ou no máximo dois filhos ou às vezes escolhem até nem ter filhos sendo considerada uma despesa maior para as famílias principalmente nas grandes cidades e isso no longo prazo causa o envelhecimento da população com muitas pessoas na idade de se aposentar e poucos que contribuem com a aposentadoria social Veja a pirâmide etária divulgada pelo IBGE em 1940 onde as famílias tinham muitos filhos vemos que a população de faixa etária infantil e jovem Era bastante presente com um número muito maior quando comparamos com os mais idosos assim em 1980 já vemos a população jovem adulta aumentando ou seja grande parte da população estava na faixa etária de trabalhar e contribuir pra população mais idosa garantindo assim a aposentadoria das pessoas com idade de se aposent agora em 2018 já vemos a pirâmide etária perdendo a forma de pirâmide com a grande parcela das pessoas na meia idade e principalmente pelo avanço tecnológico e da Medicina as pessoas estão vivendo mais aumentando a expectativa de vida fazendo com que as projeções para 2060 seja de muitos idosos e com poucos jovens e adultos na idade de contribuir bom a verdade é que ninguém sabe do Futuro porém a tendência é essa tanto que várias projeções de outras fontes que usei como material desse vídeo apontam a mesma ideia de uma grande parcela da população acima de 60 anos e um número menor de Jovens e Adultos porque se formos analisar a projeção de pirâmide etária de 2060 do IBGE vemos que a população dos 19 aos 55 anos que é a idade padrão de trabalhar e contribuir com o INSS aqui no Brasil representa uma quantidade similar de pessoas na idade de se aposentar indicando um possível problema previdenciário para as próximas décadas e agora que entramos no assunto de investimentos e calma não tô aqui para falar de investimentos totalmente arriscados de você correr risco de perder todo o seu dinheiro e nem de você ficar o dia inteiro no computador vendo cotação dólar Bovespa e taxa de juros Calma Vamos começar pelo básico se você nunca investiu na vida já deve ter ouvido falar de juros compostos na escola Bom os juros simples sempre rendem mensalmente em cima do valor aplicado já os juros compostos sempre rendem em cima do valor aplicado mais rendimentos essa que é a ideia de investir e também reinvestir os rendimentos tá se você não entendeu Essa simples tabelinha representa bem o que quero dizer considerando 5% ao mês de juro simples sobre r$ 1. 000 no final do primeiro mês teremos R 10. 500 no final do segundo mês teremos 11.

000 depois 11. 500 e assim vai crescendo de 500 em 500 todo todos os meses agora quando consideramos 5% ao mês de juros compostos sobre 10. 000 no final do primeiro mês teremos os mesmos 10.

500 do primeiro mês de juro simples mas a partir do segundo mês já vemos a diferença acontecendo pois no segundo mês os juros serão em cima dos 10. 000 mais os R 500 do mês passado ou seja será juros em cima de R 10. 500 chegando em 11.

025 pouca diferença quando olhamos pro segundo mês mas Olha como os juros compostos são exponenciais ao longo do tempo quando olhamos pro 36º mês é esses são os juros compostos Mas calma aí essa tabela foi apenas para demonstrar como funciona nenhum investimento de verdade e sólido vai render 5% todos os meses igual mostra na tabela atualmente a maioria dos investimentos do Brasil rendem algo em torno de 1% ao mês alguns um pouco mais outros um pouco menos porém Vamos considerar que seja 1% então tá investindo R 300 por mês durante um ano vemos que os juros compostos não fazem quase nenhuma diferença mas agora quando pensamos em 30 anos investindo R 300 por mês a 1% ao mês já consegue chegar no Primeiro Milhão investindo Esse é apenas um exemplo para mostrar o poder dos juros compostos no longo prazo Eu sei que existe a inflação e que daqui 30 anos R 1 milhão deais não vai valer quase nada se comparado a hoje em dia até porque a inflação se acumula com o passar do tempo 30 anos atrás em 1994 o salário mínimo era de cerca de R 70 hoje já tá em R12 imagina como vai est daqui 30 anos então tudo isso devemos levar em conta na hora de investir e você vendo isso pode estar pensando Então nem compensa investir pro longo prazo e sim compensa de forma resumida os três principais componentes do investimento são rentabilidade tempo e capital investido começando pela rentabilidade se você conseguir uma rentabilidade Acima da Média pode conseguir ter um bom retorno do seu investimento Porém nada adianta ter um alto retorno se você não consegue ter esse retorno consistentemente durante um longo período de tempo e aí que entramos no tempo a maioria senão todos os grandes investidores falam de longo prazo nos investimentos nesse poder que os juros compostos T Mas também de nada adianta ter tudo isso se você investir apenas R 100 por mês por exemplo é claro que esse pode ser um ótimo começo e dar o primeiro passo de começar a investir é essencial mas pro rendimento ter um retorno significativo primeiramente tem que partir de um capital investido porque investir apenas r$ 1 você tem R 1 de rendimento por isso que esse é outro importante componente e essa é a fórmula dos juros compostos e eu gosto muito da ideia de a gente buscar investimentos mais sólidos e não ir atrás daqueles arriscados que podem dar altos lucros mas que você corre o risco de e perder muito dinheiro de uma hora para outra isso é bastante falado no livro A Psicologia Financeira no qual o autor Morgan hussel diz mais do que grandes retornos o que quero é ser a prova de falências E se eu for a prova de falências de fato acredito que vou ter os maiores retornos porque serei capaz de permanecer no jogo por tempo suficiente para que os juros compostos façam Maravilhas por isso que principalmente para você que tá começando não é interessante focar tanto na rentabilidade foque em permanecer no plano de investir mensalmente com foco no longo prazo e claro para aumentar nosso patrimônio também teremos que investir aportar uma boa quantia mensalmente então se você hoje Ganha pouco e consegue Investir pouco dinheiro no mês é De grande valia começar a buscar novas fontes de renda ou também investir em conhecimento para conseguir ter uma renda maior se profissionalizando no que faz por exemplo bom aumentar a renda para conseguir investir mais mensalmente é essencial Eu sempre gosto de falar isso para mostrar que também devemos aumentar nossas rendas e não apenas economizar em tudo então aumentar a capacidade de ganhos é essencial Quando pensamos em finanças pessoais que podemos resumir também em três coisas a renda mensal aporte mensal e montante se você já tem a mentalidade de investir mensalmente com pouco dinheiro quando passar a ganhar mais vai passar também a investir mais ou seja aportar uma quantidade maior de dinheiro e consequentemente aumentar o montante o patrimônio investido Claro tudo isso reinvestindo sentimentos então é importante começar a investir o quanto antes sim mesmo se você ganha pouco PR assim você já adquirir esse hábito de nunca gastar tudo que ganhar para que quando passar a ganhar mais conseguir investir mais e acelerar o poder dos juros compostos Ah e se você nem sabe por onde começar Vou deixar um vídeo aqui em cima no qual falo tudo sobre os principais tipos de investimentos e realmente o primeiro passo é sempre mais difícil para sair dos 10. 000 pros 20. 000 é mais fácil do que sair do zero pros 10.

000 da mesma forma que sair dos 20. 000 pros 30. 000 é mais fácil do que sair dos 10.

000 pro 20.

Video correlati

10:25

A Diferença Entre RENDA e PATRIMÔNIO - Edu...

Manual da Evolução

26,584 views

22:28

COMO INVESTIR NO EXTERIOR COM POUCO DINHEI...

Economista Sincero

51,057 views

18:17

POR QUE SUA VIDA MUDA DEPOIS DE JUNTAR R$ ...

Bruno Perini - Você MAIS Rico

1,415,372 views

12:24

🚨 Warren Buffett: "Estamos perto de perde...

GCoelho

21,571 views

21:23

10 Motivos p/ Gastar Menos Do Que Ganhar T...

Manual da Evolução

41,835 views

22:41

Quanto Dinheiro Você Deveria Ter Investido...

Manual da Evolução

159,208 views

14:46

INVESTIR TODOS OS MESES: É Preciso Intensi...

Manual da Evolução

125,840 views

19:29

POR QUE NÃO ESTAMOS TODOS FICANDO RICOS CO...

JP Azevedo

60,843 views

14:39

10 Hábitos das pessoas Secretamente Ricas ...

Potencial Ilimitado

71,515 views

20:43

SE VOCÊ É UM INVESTIDOR INICIANTE ASSISTA ...

Gêmeos Investem Podcast

131,587 views

18:45

R$ 1 MILHÃO EM 10 ANOS, QUANTO INVESTIR PO...

Bruno Perini - Você MAIS Rico

950,964 views

16:48

Por que os Juros Compostos NÃO estão te de...

A Cara da Riqueza

287,351 views

17:14

HOW TO ORGANIZE YOUR FINANCES AND SAVE MON...

O Primo Rico

3,364,675 views

20:40

PATRIMÔNIO E RENDA PASSIVA EM 15 ANOS

Primo Pobre

499,548 views

29:01

DEPOIS DE LER 137 LIVROS DE FINANÇAS, ISSO...

O Primo Rico

225,120 views

14:45

8 Coisas que te Mantêm Pobre e você defend...

Potencial Ilimitado

34,507 views

15:45

5 Grandes ECONOMIAS Que FAZEM DIFERENÇA Na...

Manual da Evolução

83,411 views

15:44

5 Mitos Sobre EDUCAÇÃO FINANCEIRA Que Atra...

Manual da Evolução

133,821 views

16:59

AÇÕES PARA VIVER DE RENDA E SE APOSENTAR M...

Bruno OM

99,206 views

14:26

SE VOCÊ TEM MENOS DE 5 MIL GUARDADOS, POR ...

Potencial Ilimitado

78,547 views