Receita Pública. Orçamentárias e Extraorçamentárias. Correntes e de Capital. Derivadas e Originárias

4.31k views841 WordsCopy TextShare

Professor Quintino ®️

Slides desta aula: https://professorquintino.com.br/slides/pq0418pwp.pdf

Site do Professor Quintino:...

Video Transcript:

Neste vídeo vamos falar sobre as receitas públicas e outros conceitos Neste contexto do orçamento público o orçamento público é o documento legal aprovado pelo congresso onde o poder executivo apresenta a estimativa das receitas e fixa as despesas que ocorrerão durante o ano então o orçamento público ele estima as receitas e fixa as despesas que o ocorrerão durante o ano em um sentido amplo as receitas públicas são ingressos de recursos financeiros nos cofres do estado e estas receitas se desdobram em receitas orçamentárias e ingressos extraorçamentários [Música] as receitas orçamentárias são aquelas previstas no orçamento estimadas para

fazer frente às [Música] despesas e as fontes de receitas orçamentárias são tributos e [Música] contribuições prestação de serviço alienação ou aluguel de bens emissão de títulos públicos e recursos de privatizações e de concessões [Música] fontes de receitas orçamentárias agora as receitas orçamentárias são definitivas Isto é não devolutivas elas aumentam o patrimônio do estado e não geram obrigações exigíveis [Música] e agora temos os ingressos extraorçamentários que são recursos financeiros que o estado recebe mas que apresenta um caráter temporário e o estado é o Mero depositário desses recursos cuja restituição não exige autorização Legislativa então nós temos

o ingresso orçamentário nos cofres do estado que vão gerar um passivo exigível e o pagamento posterior não necessita autorização [Música] Legislativa exemplo de ingressos extraorçamentários depósitos decau realizado por empresas para participação em licitações públicas fiança e caução em contratos de aluguel [Música] e operações de crédito com bancos a título de antecipação de receita orçamentária aro e emissão de moeda e Aqui nós temos esses ingressos [Música] extraorçamentários estes ingressos extraorçamentários não aumentam o patrimo estado porque ao mesmo tempo que aumenta o caixa gera um passivo sem impactar o patrimônio líquido importante os títulos públicos embora gerem

o passivo para o governo são receitas orçamentárias porque sua emissão é autorizada pelo orçamento que impõe também limite de valores e prazos de vencimento a agora a emissão de moeda é o ingresso extraorçamentário porque não está prevista no orçamento mas é um instrumento da política monetária a cargo do Banco Central vamos voltar à receitas orçamentárias e ver outras classificações a primeira delas diz respeito à categoria Econômica nesse caso nós temos as receitas correntes e as receitas de capital as receitas correntes são as receitas arrecadadas durante o ano e que aumentam o caixa do governo são

os tributos as contribuições receitas decorrentes da exploração de bens do estado e as receitas de serviços prestados pelo Estado agora as receitas de Capital aumentam o caixa do Estado mas tem origem nas operações de crédito alienação venda de bens e recebimento de valores que emprestados para terceiros servem para financiar investimentos que aumentam o patrimônio do estado e geram benefícios para a sociedade no longo prazo tais como expansão da infraestrutura ampliação da capacidade produtiva melhoria da qualidade de vida da população e promoção do desenvolvimento sócio e econômico um out conceito importante é o da receita de

operações intraorçamentárias veja aqui intraorçamentárias que não representam efetivamente novas entradas de recursos nos cofres públicos mas apenas remanejamento de receita entre órgãos do governo [Música] outra classificação existente é quanto a procedência receita originária e receita [Música] derivada entretanto esta classificação possui apenas uso acadêmico mas não é utilizada como classificador oficial da receita pelo poder público as receitas originárias como nome jz tem origem no próprio Estado por meio da exploração de atividades econômicas próprias resultam da venda aou aluguel de bens móveis ou Imóveis da prestação de serviços comerciais e da venda de produtos industriais ou agropecuários

o estado explora a atividade e recebe a receita originária agora veja só as receitas derivadas são as obtidas pelo poder público por meio da soberania estatal são alerid de forma impositiva como exemplo as receitas tributárias e as de contribuições especiais o estado impõe o pagamento e recebe acrita derivada do seu poder de exercer esta imposição aqui está e agora assunto bônus Qual é o regime contábil receita barra despesa no contexto da contabilidade pública regime de competência regime de caixa ou regime misto o que você me diz a lei 4320 de 17 de março de 1964

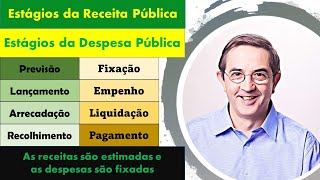

diz no seu Artigo 35 pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas quer dizer a receita só é contabilizada quando é arrecadada isto é quando o contribuinte paga o tributo na instituição financeira é o regime de caixa e a despesa é contabilizada quando é empenhada quer dizer quando agente público assume o compromisso de pagar por um bem ou serviço recebido regime de competência então isso nos leva a um regime de contabilidade misto as receitas são Contabil regime de caixa e as despesas contabilizadas pelo regime de competência este vídeo fala dos

estágios da Receita públ e da despesa pública o link está na descrição Então nesse vídeo nós vimos alguns conceitos da receita públ receita oramentria e receita extraa receitas correntes e de Capital receitas originárias e derivadas [Música] Bons estudos [Música]

Related Videos

9:44

Despesas Públicas. Despesas orçamentárias ...

Professor Quintino ®️

4,276 views

17:56

PIS e COFINS. Regime cumulativo. Regime nã...

Professor Quintino ®️

33,299 views

10:40

Estágios da receita. Estágios da despesa. ...

Professor Quintino ®️

18,655 views

22:04

RESUMÃO CONTABILIDADE PÚBLICA: TUDO O QUE ...

Contabilidade Facilitada

55,771 views

10:55

Orçamento Público. Lei Orçamentária Anual....

Professor Quintino ®️

4,781 views

6:32

Receitas públicas - Conceitos Fundamentais

Trilhante

97,769 views

9:57

Custos e despesas. Diretos e Indiretos. Fi...

Professor Quintino ®️

9,459 views

7:21

Créditos adicionais. Orçamento. Créditos s...

Professor Quintino ®️

2,118 views

19:29

Classificação da Receita Pública - Questão...

Professor Alexandre Teshima

7,646 views

10:43

Ponto de equilíbrio contábil, econômico e ...

Professor Quintino ®️

10,160 views

17:43

54 - DMPL - Demonstração das Mutações do P...

Professor Quintino ®️

63,449 views

11:24

A MENTALIDADE DE UM VENCEDOR - Conselhos d...

Motiversity em Português

867,678 views

5:23

Receitas Orçamentárias e Extraorçamentárias

Qualis Concursos

3,711 views

11:38

Goodwill. Mais valia. Compra vantajosa. Ág...

Professor Quintino ®️

10,348 views

15:40

Controle de estoque. Ficha controle. PEPS....

Professor Quintino ®️

5,012 views

13:43

Fatos contábeis. Permutativos. Modificativ...

Professor Quintino ®️

3,039 views

6:17

Série: Classificação de Receita e Despesa ...

#SimplificaFarah

4,919 views

21:17

Análise das demonstrações contábeis. Análi...

Professor Quintino ®️

45,671 views

33:27

Receita Pública - classificação por nature...

Gabriela Zavadinack

20,614 views

12:51

Licitação. Modalidades. Tipos. Pregão. Lei...

Professor Quintino ®️

2,423 views