Curso INDICADORES FUNDAMENTALISTAS | Site Fundamentus | Vídeo 01/05

421.03k views3785 WordsCopy TextShare

500 Pratas

Entre para a minha comunidade:

https://www.youtube.com/channel/UCU4AlCHPHLeT--kSWCgbHhA/join

Agende...

Video Transcript:

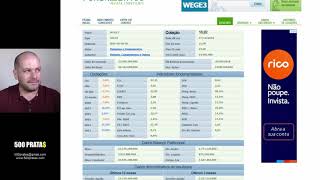

Esse é o primeiro vídeo da série indicadores fundamentalistas aqui no canal sempre me pediram para que eu fizesse uma série explicando cada indicador como funciona como pode ser aplicado na análise e eu resolvi fazer isso de uma forma bem interessante como que vai funcionar aqui vocês Pode ver que eu estou aberto o eu tenho aberto aqui o site fundamentos tá para quem não conhece fundamentos acessa lá e aqui no site fundamentos a gente tem uma lista de vários indicadores que podem auxiliar aí na análise Porém tem muitas pessoas que começam principalmente quem tá chegando aí no no mundo dos investimentos não conhece esses indicadores não sabe como funciona e o que é mais interessante não sabe relacionar um com o outro porque você pode até entender o que que é um PL o que que é um lucro poração o que que é um valor patrimonial só que não faz muito sentido você analisar esses indicadores de forma isolada Então o meu objetivo aqui qual é eu mostrar para vocês Da onde vem esses números desses indicadores como eles se formam como você vai avaliar e como você pode relacionar um com o outro para ver se faz sentido aquela ação ou não então fica comigo que depois da vinheta eu já vou mostrar como tudo isso vai [Música] funcionar meu nome é Leandro Cabral esse aqui é o canal 500 pratas além desse canal Estamos também em outras redes sociais todos os links estão aqui embaixo na descrição do vídeo Se você quiser conhecer o meu curso também tem o link aqui embaixo na descrição do vídeo então o que que eu fiz pessoal eu peguei essa tabela aqui ó do essa interface aqui do site fundamentos eu joguei isso aqui no Excel e eu vou animar essa tabela por quê Porque aí vocês vão saber vocês vão entender da onde que vem esses números aqui por que que tem um PL de 27,25 Por que que tem um valor patrimonial de 363 como que isso se forma vou jogar tudo isso no Excel para ficar mais fácil Então olha só aqui eu tenho a interface né do site fundamentos e aqui embaixo eu já tenho o Excel ó veja que eu fiz da mesma forma ó só copiei e colei lá tá então já vou fechar aqui o fundamentos e a gente tem aqui agora no Excel essa tabela fundamentos veja bem Tem alguns indicadores no site fundamentos que eu não considero tão relevante assim tá então eu deixei de lado eu eu tirei os que eu não considero tão relevante e eu deixei aqui nessa planilha eu fiz um filtro aqui e eu coloquei só aqueles que eu acho assim que pode te ajudar muito na análise e é desses indicadores que nós vamos falar nessa série então para começar o que vocês precisam entender é o seguinte que nada disso aqui se forma sem que por trás disso aqui tenha alimentando um balanço patrimonial que é isso aqui que a gente vê aqui no lado ó Isso aqui é o balanço patrimonial de uma empresa tá a maioria desses dados aqui eles vão alterar baseado o quê em informações do balanço patrimonial e cotação que nós vamos preencher aqui Então veja que eu tenho aqui a a lista dos indicadores lá do site fundamentos e todos eles estão vazios aqui tá Por quê Porque o nosso balanço patrimonial aqui ainda ele está vazio então da onde que eu tiro esse balanço patrimonial eu vou mostrar isso para vocês pra gente começar olha só se vocês virem aqui no Google e vocês digitarem plantão Bovespa tá plantão Bovespa vai aparecer aqui ó primeiro já Vocês vão abrir isso aqui e aqui vocês pesquisam uma empresa eu vou eu vou procurar pela Veg tá eu quero puxar os dados aqui para mim pegar o o o último release dela né eu vou puxar desde o começo de setembro aqui tá Então vamos buscar ó então aqui nessa linha aqui ó no dia 24/10 de 2018 saiu o press release tá então o release é onde vocês vão encontrar o balanço patrimonial das empresas para vocês entender eu quero mostrar isso aqui para vocês para vocês entenderem o porque que eu criei aquele balanço patrimonial lá para animar a nossa planilha de indicadores Tá então vamos clicar aqui para abrir isso aqui então aqui eu tô com o release da da Veg aberto e se eu for rolando aqui para baixo eu vou achar o balanço patrimonial da Veg ó tá aqui ó balanço patrimonial consolidado então aqui eu consigo ver que eu tenho ativo circulante disponibilidades que é o caixa né créditos a receber e por aí vai ativo circulante é tudo aquilo que a empresa tem para receber no prazo de 1 ano tá Então veja que disponibilidades ou seja o caixa né ela tem mais de tem quase 4 bilhões estoque ela tem 2,5 bilhões e por aí vai realizável a longo prazo o realizável a longo prazo é a mesma coisa que Ativo não circulante Ou seja é todos os direitos que a empresa tem para receber né ou sobre posse que vai durar mais que um ano e por aí vai depois eu tenho aqui embaixo o total do ativo então eu somo o ativo circulante e o realizável a longo prazo também eu somo o permanente e a Veg tem um total aqui um ativo sobre sobre o domínio da empresa R 16 mil 274. 000 Esse é o ativo que se tem sobre o controle da Veg aqui embaixo eu tenho o passivo circulante então o passivo circulante o que que é tudo que a empresa tem para pagar todas as obrigações que ela tem para cumprir no prazo de 1 ano mais para baixo eu tenho o exigível a longo prazo que pode ser também chamado de passivo não circulante que é tudo que todas as obrigações que a empresas têm para cumprir no prazo de a acima de 1 ano tá por isso é considerado longo prazo quando eu pego então o total do ativo certo que é tudo que está sobre o domínio da empresa tudo que ela tem para receber máquina o o terreno lá onde tá a empresa o galpão Onde tá a empresa carro tudo que a empresa tem certo caminhão ônibus tudo que a empresa tem isso tudo forma o ativo da empresa quando eu pego o ativo eu diminuo todos os passivos que estão aqui embaixo ou seja toda a a dívida que a empresa tem todas as obrigações que a empresa tem me sobra o quê me sobra isso aqui ó o patrimônio líquido certo Então olha só todos os ativos de uma empresa menos todas as dívidas forma o patrimônio líquido então um exemplo para você entender isso aqui é o seguinte Imagine que você tem uma casa e a sua casa vale R 200. 000 é tudo que você tem é aquela casa então o ativo que está sobre o seu controle é a sua casa que vale R 200.

000 certo Porém você tem uma dívida você ainda deve dessa casa r$ 1. 000 Então os 200 200. 000 que a casa vale menos os R 100.

000 que você D sobra quanto sobra 100 então o seu patrimônio líquido é R 100. 000 na verdade você tem uma casa de 200. 000 mas ela não é sua porque você deve 100.

000 dessa casa então o que de fato é seu o que de fato lhe pertence São R 100. 000 que é a parte que você já pagou daqui um ano você pagou mais mais R 50. 000 Então olha só a sua casa vale R 200.

000 E agora você tem R 50. 000 de dívida ou seja os seus passivos somam 50. 000 então o seu patrimônio líquido agora passou a ser 150.

000 então o que de fato você tem é 150. 000 agora vamos colocar um outro caso aqui Imagine que você tem uma casa de 200. 000 Vale 200.

000 sua casa Porém você financiou pagou muitos juros e na verdade você ainda deve R 220. 000 dessa casa Então olha só você tem uma casa de r$ 2 200. 000 mas o seu patrimônio líquido é r$ 2.

5 negativo porque os seus passivos São R 220. 000 Ou seja você deve mais do que o valor dessa casa então o que quer dizer isso você não tem nada o que você tem é dívida certo porque você mora numa casa de 200. 000 mas você deve 220.

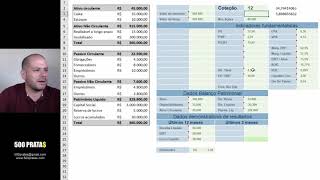

000 Então você tem uma dívida líquida de r$ 2. 0 o seu patrimônio é r$ 2. 0 negativos tá isso é importante para você analisar uma empresa porque não não importa se a empresa tem um monte de coisa sobre o domínio dela mas ela tem muitos passivos Porque se ela tem muitos passivos o patrimônio líquido dessa empresa vai diminuir E é isso que vai influenciar muito na hora de a gente analisar os indicadores tá por isso que é essencial que você entenda um balanço patrimonial que você aprenda os conceitos básicos de como funciona o balanço patrimonial para conseguir avaliar uma empresa Então beleza eu acho que agora eu já mostrei aqui para vocês como vocês vão achar o release das empresas Onde vocês vão olhar o balanço patrimonial para ver como funciona É claro que isso aqui é um balanço patrimonial ial muito completo né Tem tem muitos números aqui até porque ele bota de dezembro 2017 Setembro 2017 e agora setembro de 2018 então ele ele vem mostrando a evolução Aqui Nesse balanço patrimonial tá e porém tem tá bem detalhado aqui né várias informações eu vou criar lá no Excel eu criei um balanço patrimonial mais simplificado para quê para tornar o um efeito mais didático da coisa né Eu não quero embaralhar a cabeça de vocês eu quero tornar aqui o mais viático possível para que vocês entendam como funciona então vocês entendendo o o balanço patrimonial básico que eu coloquei lá no Excel vai ficar mais fácil para vocês entenderem esse balanço patrimonial do release das empresas que é o completo tá então voltamos pro Excel Então como vocês podem ver aqui eu tenho um um balanço patrimonial e é da mesma forma queele lá tá estruturado da mesma forma porém ele está vazio Então nós vamos iniciar o o preenchimento o cxa aqui eu vou colocar automático tá depois vocês vão entender eu vou imaginar que esse balanço patrimonial aqui é uma uma padaria né então nós vamos colocar alguns valores aqui aproximado que talvez e se encaixaria numa padaria para nós analisar os indicadores fundamentalistas dessa padaria então eu vou colocar que essa padaria ela tem um estoque lá de R 10.

000 tá beleza R 10. 000 o estoque dessa padaria veja que já começou a aparecer alguma coisa aqui ó olha lá ó ativo circulante já começou a aparecer 10. 000 aqui ó o ativo total da empresa 10.

000 o patrimônio líquido da empresa 10. 000 agora vocês já começam a entender da onde que vem esses números aqui lá no site fundamentos tá veja que já apareceu vou voltar aqui ó ó zerei tá tudo Zerado aqui tá vendo agora quando eu coloquei a primeira coisa aqui ó eu coloquei um estoque de r$ 1. 000 nessa padaria já apareceu alguma coisa aqui ó um ativo de 10.

000 o ativo circulante 10. 000 e por aí vai vamos em frente realizável a longo prazo o que que é isso é o que a empresa tem para receber num prazo acima de um ano depois de um ano o que que ela tem para receber eu vou colocar que essa empresa ela tem aí R 15. 000 para receber olha aqui ó já tá aumentando o ativo já foi para 25.

000 patrimônio líquido da empresa já foi para 25. 000 que está aqui embaixo ó patrimônio líquido então está aumentando aqui vocês estão conseguindo entender esses resultados aqui esses indicadores né na verdade não são indicadores são informativos aqui do do balanço patrimonial que está lá no site fundamentos então ó no site fundamentos inclusive tá escrito aqui ó ó dados de balanço patrimonial Por que que tá alterando aqui porque eu tô preenchendo o balanço patrimonial da empresa então é daqui que vem inclusive vocês façam esse exercício para para facilitar o entendimento V vão lá no no plantão Bovespa pega o o release de uma empresa Olha o balanço patrimonial e tenta encontrar aqueles valores aqui nos dados de balanço patrimonial que o site fundamentos indica vocês vão ver que bate tá bate eles atualizam cada a cada três meses sai um release da empresa então a cada três meses vai ser atualizado esses dados aqui no site fundamentos vamos dar continuidade imobilizado Então vamos imaginar que essa padaria ela ela é dona do próprio imóvel aonde é onde a padaria funciona ali né e vamos colocar que esse imóvel ele vale ali R 300. 000 tá então R 300.

000 veja que está crescendo o ativo aqui ó tá ativo circulante 10. 000 e o ativo da empresa 325. 000 fechou a gente já sabe que o total do ativo aqui ó isso aqui para vocês entenderem é de cabeça para baixo né então Ó eu pego eu somo estoque mais caixa totalizou 100.

000 depois eu somo o imobilizado com o realizável a longo prazo fechou 315. 000 depois eu somo o 10 e o 315 e fechou o 325 que é o total certo então primeiro ele soma aqui de cabeça para baixo e depois ele inverte Esse é assim que funciona um balanço patrimonial para vocês conseguirem fazer a leitura lá do do balanço patrimonial quando vocês abrirem o release da empresa Então tá a gente fechou um total aqui de um ativo de R 325. 000 nessa padaria só que a gente não colocou agora passivos a gente está considerando que essa padaria ela não tem passivos e se ela não tem passivos ela só tem um ativo de 325.

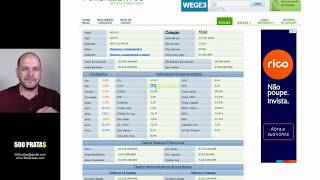

000 e não tem nenhum passivo ou seja não tem nenhuma obrigação não deve nada não tem dívida não tem nada ela teria um patrimônio líquido de 325. 000 então a empresa ela é R 325000 tá só que isso não existe toda empresa ela tem alguns passivos Então vamos colocar a vamos começar a preencher alguns passivos aqui para começar a fazer mais sentido tudo isso então eu vou colocar aqui que essa empresa ela tem algumas obrigações aí vou colocar 4500 passivo circulante ou seja ela tem que pagar né ela tem algumas obrigações ela tem que pagar no prazo de 1 ano R 4500 fornecedores bom essa padaria Olha só ela tem um estoque de R 10. 000 Vamos colocar que desses 10.

000 de estoque ela ainda deve 8. 000 para fornecedores então eu coloco aqui ó 8. 000 para fornecedores veja o que que está acontecendo aqui do lado ó nos nossos indicadores o ativo ele continua sendo 325.

000 ele não vai mais mudar porque ele sai daqui ó Isso aqui é o ativo da empresa tá isso aqui é o ativo porém o nosso patrimônio líquido ele está caindo ó 312500 tá eu vou colocar mais algumas coisas aqui ó vou colocar que essa empresa ela ela tem empréstimos ela deve aí R 20. 000 tá Então olha o que que vai acontecer com o patrimônio líquido dessa empresa Quando eu colocar uma dívida de R 20. 000 que ela tem R 20.

000 olha aqui o patrimônio líquido dela ó caiu para 292 e500 certo e agora apareceu um dado interessante aqui ó a dívida bruta dessa empresa ela está em r$ 2000 e por enquanto a dívida líquida dessa empresa está em R 20. 000 beleza olha como ele está se formando vamos continuar passivo não circulante o que que é não circulante é realizável no longo prazo né ou seja aquilo que é acima de um ano então acima de um ano essa empresa Ela também tem uma dívida aí de de R 4. 800 eu vou colocar aqui Então veja que a dívida bruta está crescendo aqui ó 24.

800 e a líquida tá indo junto outros ela tem mais algumas obrigações aí 2800 de outras obrigações o capital social algum uns balanços eles apresentam outros até o da Veg não apresenta o nome como capital social Tá mas eu vou colocar aqui eu vou considerar o capital social só o imobilizado da da empresa tá então vou colocar 3 300000 de capital social que é o mesmo que imobilizado aqui reserva de lucros Então olha só e quando a empresa vamos vamos colocar aqui agora que ess essa padaria já está funcionando ela já começou a dar lucro Então se ela começou a dar lucro ela vai criar reserva de lucros e também vai vai lançar aqui como lucros acumulado Isso aqui vai acabar parando aonde lá no caixa né então eu vou colocar aqui essa essa empresa ela tem uma reserva de lucro aí de R 5. 000 olha aqui do lado o que que está acontecendo gente quando eu coloquei R 5. 000 aumentou o ativo da empresa por quê porque entrou R 5000 no caixa aqui ó tá e se entrou no caixa diminuiu a dívida líquida Então olha só ó a dívida bruta ela continua 24800 né e a dívida líquida ela dá 19800 veja que a dívida líquida Se eu colocar aqui ó ela até diz ó dívida líquida é a dívida bruta menos o caixa então é a mesma coisa assim imagine que você tem aí eh R 20.

000 em dívida cer você tem R 20. 000 em dívida Essa é sua dívida bruta mas você tem dinheiro guardado Você tem uma graninha na poupança beleza eu tenho R 10. 000 na eu tenho R 15.

000 na na poupança então se você tem uma dívida de r$ 2. 5 mas você tem r$ 1. 000 na poupança então a sua dívida líquida é r$ 5.

000 porque se você pegar esses 15 que você tem você paga parte da sua dívida e Fica devendo só cinco então a sua dívida bruta é 20 mas a sua dívida líquida é cinco porque você tem 15 guardado você tem 15 em caixa a empresa é a mesma coisa ó essa empresa ela tem uma dívida bruta de 24800 e é isso aqui ó empréstimo 20. 000 aqui mais empréstimo aqui embaixo mais 4800 então Deu 24800 Só que essa empresa ela tem um caixa ó caixa de 5. 000 aonde que você vê o caixa de 5.

000 no site fundamentos aqui ó disponibilidades R 5. 000 que é o caixa da empresa que vem da onde vem daqui ó da reserva de lucros Beleza então se essa empresa ela pega essa dívida bruta que é de 24800 e ela usa essa disponibilidade de 5000 que ela tem para reduzir a dívida ela vai ficar com uma dívida líquida ela ainda vai ficar devendo 19800 Vamos considerar que essa empresa ela continua faturando e ela acumulou um lucro aí de R 50. 000 tá Então olha só 50 eu vou dar o enter aqui olha o que que vai acontecer vai mudar disponibilidades vai mudar também a dívida líquida aqui ó vai reduzir bastante a dívida líquida ó lá ó R 50.

000 então o que que aconteceu agora essa padaria ela tem um ativo de R 380. 000 tá aqui ó certo a disponibilidade que essa empresa tem é 55. 000 porque está aqui em caixa r 55.

000 o ativo circulante 65. 000 o que que é o circulante é o 55 mais o 10 só essa parte que é menos de 1 ano então apareceu aqui ó R 65. 000 beleza a dívida bruta dessa empresa é R 24800 Continua sendo isso aqui ó é o bruto empréstimo de 20.

000 mais empréstimo de 4800 ela tem 24800 de dívida bruta a dívida líquida o que que é é a dívida que a empresa tem bruta menos o caixa Então essa empresa ela deve 24800 certo só que ela tem em caixa 55. 000 isso a gente pode ver aqui ó em disponibilidades ou seja se eu pego esses 55. 000 e pago os 24.

800 que a empresa a Dev Ainda sobra em caixa R 30. 200 então eu sei que essa empresa ela tem uma dívida líquida negativa de R 30. 200 Beleza o patrimônio líquido da empresa é o que totalizou aqui ó que que é é esses R 380.

000 então o patrimônio líquido é isso aqui ó é o ativo então o ativo da empresa é R 380. 000 certo menos o quê a empresa tem de passivo 32. 500 circulante e mais 7.

600 não circulante então se eu pego esse 380 eu subtraio 32. 500 eu subtraio 7600 que é o que a empresa tem para pagar sobra quanto sobra 339 900 que é isso aqui ó o patrimônio líquido da empresa isso aqui é o que de fato uma empresa é então quando você tá comprando ações de uma empresa se você fosse comprar ações de uma padaria você estaria comprando uma padaria que vale 339 9. 900 Esse é o patrimônio líquido dessa padaria porque Sobre o domínio da padaria a gente viu aqui que ela tem 380.

000 ou seja se você compra essa padaria e paga 380. 000 você leva também esses passivos aqui ó que são as obrigações da empresa você além de você pagar os 380. 000 da padaria você teria que pagar mais o passivo Então não é justo é por isso que para comprar essa padaria você teria que ver todos os bens que estão Sobre o domínio da padaria subtrai todas as obrigações que a padaria tem no curto ou longo prazo e chegaríamos à conclusão que essa padaria vale R 339.

Related Videos

8:46

Curso INDICADORES FUNDAMENTALISTAS | Site ...

500 Pratas

183,779 views

Trump LIVE | Donald Trump Makes Big Announ...

TIMES NOW

14:01

Como funcionará o IR e Declaração para inv...

Leo Fittipaldi

13,521 views

22:05

Curso INDICADORES FUNDAMENTALISTAS | Site ...

500 Pratas

200,709 views

Trump declara guerra aos BRICs | Governo L...

TV Fórum

12:55

Indicador P/VP. O que é e COMO USAR.

500 Pratas

44,082 views

28:15

COMO ANALISAR AÇÕES DA MANEIRA CERTA! (Aul...

Jovens na Bolsa

113,965 views

28:43

COMO ANALISAR E ESCOLHER AS MELHORES AÇÕES...

O Primo Rico

359,451 views

23:55

Curso INDICADORES FUNDAMENTALISTAS | Site ...

500 Pratas

153,839 views

20:41

A FORMA MAIS SIMPLES DE ANALISAR BALANÇOS ...

Investidor Sardinha l Raul Sena

108,208 views

30:29

FIIs, Pior investimentos dos últimos anos ...

500 Pratas

11,439 views

45:42

President Trump delivers special address t...

New York Post

178,298 views

11:57

EBITDA. O que é e como interpretar esse in...

500 Pratas

68,500 views

43:51

Aula 1 - CURSO DE INVESTIMENTOS: Conceito,...

500 Pratas

29,760 views

12:57

BOLSA DE VALORES PARA LEIGOS (E ESPERTOS) ...

Clube do Valor

2,652,989 views

4:03

Luiz Barsi explica quais os principais ind...

Suno

278,527 views

7:55

CURSO- AULA 1: Como ANALISAR e ESCOLHER as...

Riqueza Em Dias

221,668 views

13:43

INDICADORES DE VALUATION DE AÇÕES. P/L, P/...

500 Pratas

24,427 views

13:39

Curso INDICADORES FUNDAMENTALISTAS | Site ...

500 Pratas

149,512 views

9:27

CURSO ANÁLISE FUNDAMENTALISTA DE AÇÕES // ...

Mais Patrimônio

97,949 views