Cómo crear riqueza utilizando deudas | Cómo ser rico más rápido utilizando apalancamiento

3.68M views3000 WordsCopy TextShare

Trabajar Desde Casa

Suscribe Trabajar Desde Casa ► http://bit.ly/1TlRBFs

Instagram► http://bit.ly/2caGdgi

Facebook ► htt...

Video Transcript:

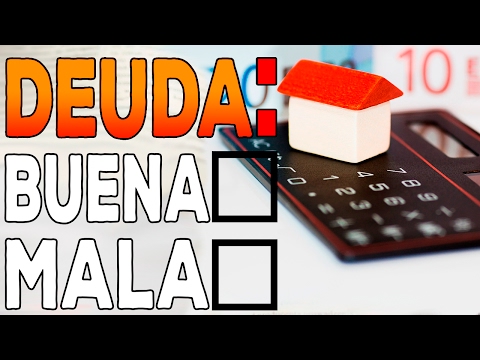

saludos a toda la comunidad de Trabajar Desde Casa, bienvenidos a un vídeo más sabes que hay deudas malas pero también hay deudas buenas, y no sólo hay deudas buena sino que las deudas te ayudarán a alcanzar la libertad financiera. Tener deudas buenas que hará ser rico ¿no te lo crees? quédate y te lo demuestro ¡vamos a por ello!

en cuestiones de deuda podemos distinguir dos tipos: deuda buena y deuda mala saber reconocer la diferencia entre los dos tipos de deuda Te hará más inteligente y más rico. Ya que si pasas toda tu vida trabajando para pagar deuda y conseguir créditos será muy difícil para ti alcanzar la libertad financiera. Es más te verás inmerso en lo que se denomina "la carrera de la rata".

Este término acuñado por Robert Kiyosaki, hace referencia al trabajador por cuenta ajena que está constantemente endeudado y haciendo esfuerzos para pagar sus deudas. Ni que decir tiene que esta es una situación muy tóxica que pueda afectar nuestra salud tanto económica como físicamente. Comenzamos con la deuda mala.

básicamente la deuda mala es aquella que produce beneficios económicos sólo para el banco o la entidad que concede el crédito básicamente la deuda mala es aquella que pagas tú. Mirad, veréis voy a poner un ejemplo para que lo comprendáis. Recordamos: activos y pasivos.

si comparamos los balances de activos y pasivos del banco, y los activos y pasivos tuyos, quedaría de esta manera: Si pides un crédito para comprar algo para generar deuda mala quedaría tal que así: en su balance de cuentas quedaría como un pasivo que produce en gastos mensuales y para el banco sería un activo que produce ingresos mensuales por tanto quiero que te graves a fuego esta frase: cuando contraes deuda te conviertes en activo para el banco tú eres el activo para el banco. La deuda mala es aquella que tiene un interés muy alto y por supuesto se contrae por no tener fuerza de voluntad, me explico, una persona que quiere un televisor nuevo y se antoja el televisor mejor de la tienda aunque su televisor antiguo todavía funciona pero quiere ese y lo quiere ya. entonces se endeuda este es un ejemplo de deuda mala otro ejemplo de deuda mala es aquella que la deuda supera la vida útil del producto por ejemplo financiar un viaje financiar a 3 años un viaje de una semana no tiene ningún sentido además psicológicamente también que afecta a quien quiere estar pagando tres años unas vacaciones de las que ni siquiera se acuerda por tanto la deuda mala es aquella que se produce se genera por antojos por falta de control mi recomendación es que si quieres una televisión un electrodoméstico o un viaje ahorre para tenerlo mientras en la dinámica de lo quiero ahora mismo que saldrá muy caro en el futuro y cuando digo caro es sacrificar posiblemente tu libertad financiera dentro de la deuda mala hay un escalón más abajo un escalón hacia el infierno y esta es la deuda tóxica.

La deuda tóxica es una deuda mala sea una deuda que se contrae por impulsos, una deuda por antojo pero con instrumentos muy peligrosos como pueden ser las tarjetas de crédito. actualmente las tarjetas de crédito utilizan el sistema revolving y el sistema revolving es un sistema que va acumulando interese sea es un interés compuesto pero que va en tu contra y este sistema puede hacer que deudas muy pequeñas se conviertan en deudas muy muy grandes afortunadamente si estás inmerso en este tipo de deuda ya que mucha gente contra este tipo de deudas con tarjetas de crédito por desconocimiento tengo un video donde te enseñaré tres sistemas para acabar con las deudas de las tarjetas de crédito explicó también en qué consiste el sistema revolving y cómo puedes acabar con esas deudas claro está al final de este vídeo encontraréis en la piel entonces cómo detectar deuda mala la deuda mala es aquella que se contrae por impulso por capricho tiene tasas de interés muy alta la deuda supera la vida útil del producto y se contraen a través de instrumentos peligrosos ya hemos dicho tarjeta de crédito usureros prestamistas todo eso es deuda mala tóxica. Ya hemos visto que es la deuda mala y no destructiva que puede ser ahora toca la deuda buena.

La deuda buena tiene cuatro características principales. La primera característica es: que la deuda buena te permite adquirir activos que aumentan su valor en el tiempo un ejemplo es comprar un local que en el futuro se va a revalorizar o comprar por ejemplo un coche clásico o contra también una antigüedad hace una obra de arte que sabes que en el futuro pueda aumentar su valor endeudarse para comprar activos es deuda buena la segunda cualidad de la deuda buena es que esta deuda que genera ingresos por ejemplo endeudarse para asistir a un curso o a un máster es deuda buena ya que vas a adquirir más conocimientos y vas a poder sacar un partido económico a esos conocimientos un clásico también es adquirir una propiedad y sacar un beneficio económico de esa propiedad en ese caso no es deuda mala es deuda buena ya que estás adquiriendo una propiedad de la cual se están beneficiando económicamente otra cualidad de la deuda buena es que beneficia a las dos partes que antes hemos hablado que cuando tú adquiere deuda mala beneficios al banco ya que tú eres el activo del banco con la deuda buena el banco se beneficia porque a ti te cobra un interés pero tú estás sacando un beneficio económico de lo que has comprado por tanto tú también te beneficie es más hay veces que se benefician hasta las terceras partes, me explico imagina que compras una vivienda para alquilar. El banco se está beneficiando porque está cobrando intereses tú estás beneficiando porque está alquilando esa vivienda a una tercera persona y está sacando un beneficio económico y el inquilino también se beneficia porque está accediendo a una vivienda de una manera flexible y económica y por último la más importante la cualidad más importante de la deuda buena y es que generas más beneficio para sus inversiones señores y esto que voy a decir soy consciente que será una bomba en la mente de muchas personas pero es que cuando te endeudas ganas más dinero cuando tenga dudas te vuelves rico más rápidamente y esto es lo que voy a explicar a continuación vamos a por ello.

Veréis, los pobres cuando piden dinero prestado se endeudan, los ricos cuando piden dinero prestado se apalancan y eso es justo lo que quiero que comprendáis el principio del apalancamiento quiero que miréis esta imagen, una roca una roca sólida. Si queréis mover roca tenéis dos opciones una de ellas es moverla con fuerza bruta con nuestros brazos con nuestras piernas, moverla empujarla, arrastrarla. .

. y esos señores os puede llevar toda la vida. El mismo tiempo que le lleva a una persona pobre reunir algo de dinero pero una persona rica, una persona inteligente lo que hace es apalancarse.

Entonces si queremos mover esta roca metemos una palanca debajo y hacemos fuerza y gracias a esa palanca y a la famosa frase de arquímedes ya sabéis "dadme un punto de apoyo y moveré el mundo" eso lo decía arquímedes aquí en trabajar desde casa yo digo "dame un punto de apoyo quitaré rico" y es que quiero que comprendáis una cosa una persona pobre una persona sin educación financiera su mayor aspiración en la vida es pagar todo al contado sueña con vivir sin deuda sueña con vivir sin hipoteca y esos señores es un error una persona rica una persona con inteligencia financiera con buena educación financiera adquiere deudas y gana mucho más dinero tiene mucha más rentabilidad con su dinero vamos a poner un ejemplo. imagina que queremos comprar un local para alquilar de acuerdo. hay dos maneras.

Una es comprarlo al contado con el dinero en mano y otra es endeudándonos,. Partimos de la base que en ambos casos tenemos el dinero en el banco y lo hacemos de la siguiente manera se trata de un local de 100. 000 euros y podemos sacar un rendimiento económico mensual de 700 euros la persona que compra al contado pone los 100.

000 euros para comprar el local si multiplicamos 700 euros por 12 meses obtenemos una rentabilidad anual de 8. 400 euros en otras palabras obtenemos una rentabilidad de un 8,4 por ciento por nuestro dinero algunos de vosotros pensaréis bueno pues un 8,4 por ciento no está mal no bueno pues vamos a ver el ejemplo de la persona que compra con de la persona con deuda prefiere financiero local por tanto da una entrada de un 20 por ciento o sea dar una entrada de 20 mil euros es el capital que tiene ahora mismo inmovilizado financia a los otros 80. 000 con una hipoteca al 3 por ciento vale lo hacemos fijo porque sino es un lío y tiene que pagar todos los meses 379 euros al banco como hemos dicho que puede sacar 700 euros de beneficio pues si restamos a 700 euros 379 nos quedarían limpios al mes para nosotros 321 euros si lo dividimos por 12 meses serían tres mil 852 euros que en términos de rentabilidad porque no olvidemos que la persona que compra tiene inmovilizado los 100.

000 y nosotros solamente tenemos inmovilizados los 20. 000 euros de la entrada al 20 por ciento estamos obteniendo una rentabilidad de un 19,26 por ciento más del doble que la persona que compra al contado señores la persona que compra al contado está a cero euros en la cuenta y nosotros sin embargo seguimos conservando 80. 000 euros en la cuenta alguno dirá bueno la persona que compra tiene menor rentabilidad pero no tiene ninguna deuda ya pero la persona que ha financiado la compra de 80.

000 euros al banco estamos de acuerdo pero es que tiene 80. 000 euros en cuenta dónde está el problema y el local hay temporadas que no lo alquila tiene ahorros para poder hacer frente a los gastos ya la hipoteca de ese local aparte con esos 80. 000 euros los puede invertir en algún activo financiero de poco riesgo digamos por ejemplo un bono a 10 años que le da un 2 por ciento de rentabilidad y obtener anualmente mil 600 euros de beneficio para poder amortizar la hipoteca o para poder hacer frente a diferentes contingencias que tenga ese local alguno de vosotros diréis ya pero la persona que compra al contado le ha costado más barato local sí es cierto la persona que ha comprado al contado no ha tenido que pagar en intereses por tanto le ha costado lo que cuesta local sin embargo en el caso de la deuda tiene que pagar 46 mil euros más de intereses pero al final lo que cuenta en este tipo de operaciones es que tienes menos dinero inmovilizado y que está generando un flujo de caja y que por supuesto no te han descapitalizado es más es interesante de ver esos intereses es razonable porque nosotros vamos a tener 80 mil euros todavía en el banco y vamos a tener margen de maniobra para poder emprender otra negocio para poder comprar otra propiedad o para hacer lo que nosotros queramos porque si sacamos benefició a esos 80.

000 euros con un bono duda unas acciones lo que queráis os aseguro que podremos cubrir esos intereses que estamos pagando además quiero aclarar algunas cosas en este ejemplo no he tenido presente lo que son los gastos de compra impuestos etcétera pero ningún lado ni en otros para no hacerlo más lioso creo que comprendáis el epicentro del mensaje de acuerdo que endeudan dote y haciendo las cosas bien obtienes más rentabilidad y es que los números no fallan otra objeción de las personas que no tienen educación financiera es querer constantemente acabar con las deudas sin embargo una persona con educación financiera se acostumbra a vivir con deudas y analiza las situaciones para ver si es rentable acabar con esa deuda porque muchas veces acabar con la deuda nos hace perder dinero y si no mirad ejemplo imagina que tenemos una hipoteca de acuerdo y debemos 100. 000 euros al banco y nos quedan diez años de pago o sea lo que son 10. 000 euros al año de hipoteca y por obra y gracia del destino de pronto nos cain 100.

000 euros ya sea la lotería una herencia lo que sea un sorteo pero tenemos 100. 000 euros aquí hay dos opciones una de ellas es ir al banco y liquidar la hipoteca no tener ningún tipo de hipoteca y otra es una alternativa muchas personas sin dudarlo sin ver la alternativa elegirán a cancelar la hipoteca vamos a ver el primer caso pues ya sabéis cómo el ejemplo anterior damos los 100. 000 euros y nos quedamos totalmente descapitalizados pero cuál es la maniobra inteligente que es lo inteligente de acuerdo nosotros tenemos una hipoteca de 833 euros al mes vale y tenemos 100.

000 euros en cuenta la jugada inteligente es conservar la casa y conservar el dinero entonces qué pasa si cogemos esos 100. 000 euros y lo metemos en un bono a 10 años un bono a 10 años o cualquier otro activo que no de una rentabilidad espectacular o una rentabilidad normal simplemente un 2 por ciento todos los años tenemos un beneficio de 2 mil euros y con esos 2. 000 euros tenemos dos opciones o destinarlos am una ayuda mensual a pagar la hipoteca porque 833 euros de letra mensual se nos quedaría en 666 euros o bien vamos al banco lo entregamos a final de año y reducir años en el primer ejemplo tenemos la casa pagada pero estamos a cero nos costaría otros diez años volver a recuperarnos y el segundo ejemplo mantenemos la casa tenemos 100.

000 euros en el banco y tenemos una deuda totalmente controlada porque señores si debemos 100. 000 euros al banco pero tenemos 100. 000 euros en el banco nosotros entonces el problema se duerme estupendamente no hay ningún problema por tanto en muchas casos es preferible mantener deudas y no descapitalizarse convertir ese tipo de deudas en deudas buenas porque como podemos comprobar el dinero en sí es un activo que también según cómo lo inventamos nos puede generar flujos de caja nos puede generar ingresos al año tengo que avisar que tampoco he tenido en cuenta en este ejemplo lo que es la tributación de los beneficios del bono de las acciones que compremos vale pero tampoco tengo en cuenta algunas personas que tienen hipoteca y tienen bonificaciones en algunos países por tener una hipoteca el gobierno te da una ayuda a obtener bonificaciones fiscales el ejemplo no es al detalle lo que quiero es que comprendáis la idea el hecho de que la deuda se puede volver buena el hecho de que nosotros podemos controlar la deuda y que puede ser incluso beneficioso en algunos casos cabe señalar que también hay que tener cuidado con el apalancamiento y no incurrir bajo ningún concepto en el sobreapalancamiento para explicar el concepto de sobra para lanzamiento voy a poner un ejemplo muy gráfico en un minuto para que lo entienda si queremos comprar una propiedad para alquilar un lugar una casa y nos piden el 20% de entrada pues damos esos 20.

000 euros y nos compramos una casa y mantenemos el capital en el momento que vamos pagando esa deuda vamos liberando también capital porque debemos menos dinero al banco y por tanto podemos incluso entrar o nos podemos plantear entrar en otra deuda cuales podemos valorar otra operación financiera eso es apalancarse y eso es sano el sobre apalancamiento es otra cosa muy diferente quien incurre en sobreapalancamiento por las personas que se pasan de lista por ejemplo en la crisis hipotecaria o sea en la burbuja inmobiliaria de los años 2000 que hace a la gente pues si con el 20 por ciento me piden puedo comprar una casa porque me piden el 20 por ciento para comprar una casa a 20. 000 euros en este caso vivido los 100.

Related Videos

14:48

Los 5 mandamientos para generar riqueza co...

Trabajar Desde Casa

269,554 views

21:06

Que es el APALANCAMIENTO y como utilizarlo

Antonio Almazan

65,031 views

17:21

Los 6 niveles del inversor ¿Qué distancia ...

Trabajar Desde Casa

500,648 views

24:47

6 claves para el uso inteligente de tarjet...

Trabajar Desde Casa

2,919,645 views

32:04

Como Usar La DEUDA Para Crear RIQUEZA | Re...

Antonio Almazan

336,776 views

14:56

5 razones por las que nunca serás millonar...

Trabajar Desde Casa

877,152 views

34:46

Cómo crear riqueza viviendo en Latinoaméri...

Platzi

1,250,339 views

13:34

Cómo crear activos sin dinero | ideas para...

Trabajar Desde Casa

2,279,315 views

25:24

Cómo iniciar un PEQUEÑO negocio que no FRA...

UN POCO MEJOR

1,711,748 views

36:00

17 claves para invertir tu dinero y vivir ...

Trabajar Desde Casa

3,157,791 views

22:27

¿Por qué debes ser rico? El vídeo más impo...

Trabajar Desde Casa

1,478,653 views

1:27:48

CURSO Completo de FINANZAS PERSONALES | An...

Andres Garza

812,178 views

16:38

CUALQUIER PERSONA SERÁ RICA EN 6 MESES CON...

Finanzas para todos

952,598 views

11:58

Cómo Aumentar tu Rentabilidad en Inversion...

Gana Dinero y Tiempo

71,168 views

![Hay Deuda Mala… ¡Y Buena! ✅ ASÍ Utilizan la Deuda los RICOS [5 Formas]](https://img.youtube.com/vi/1GZK1PSDku8/mqdefault.jpg)

12:56

Hay Deuda Mala… ¡Y Buena! ✅ ASÍ Utilizan l...

El Club de Inversión

13,946 views

26:23

6 claves para ganar más dinero con menos e...

Trabajar Desde Casa

541,921 views

17:31

¿Alquilar o comprar casa? La decisión más ...

Trabajar Desde Casa

2,005,033 views

20:42

GUÍA PARA LAVAR DINERO

Finanzas para todos

737,486 views

18:31

15 HÁBITOS QUE TE ARRUINARÁN EN 2025

Finanzas para todos

628,120 views

14:40

Cómo aprovechar la caída del mercado para ...

Alejandro Cardona | Seminario Creando Riqueza

1,325 views