Direito Tributário | Kultivi - Relação Jurídico-Tributária | CURSO GRATUITO

10.82k views4875 WordsCopy TextShare

Kultivi

É maravilhoso saber que você está em busca de aprimorar seus conhecimentos!

A Kultivi tem como prop...

Video Transcript:

[Música] oi pessoal muito bem vindos todos vocês aqui mais um dia de estudo nesses módulos de dentro de butare e tem muita matéria legal aqui muita questão que está caindo nos concursos a gente vai te convidando bom pra quem não me conhece ainda meu nome família caricati e é um prazer estar aqui com vocês e hoje nós temos uma aula respeito da relação jurídico tributária tá bom antes de a gente começar primeira coisa é preciso que vocês estejam aí com com a constituição e com o código tributário nacional não adianta estar com legislação antiga pessoal

importante que vocês tenham irmãos legislação atualizada tá bom pra que a gente não corra riscos que de repente está escrito uma coisa daí já mandou então a gente vai estar com tudo bem atualizado aí ok estão preparados vamos começar então tá bom vamos lá bom quando a gente olha esse bando de letra e meio não precisem ficar bravo comigo não fiquem bravos comigo o que a gente está querendo mostrar pra vocês a gente está querendo mostrar uma relação linear da relação jurídica tributária isso é super importante e quando vocês fazem esta visualização vocês vão começar

a entender como é que funciona a relação jurídica tributária está o que que essa banda banda de letrinha e significa significa dizer que é tudo parte da hipótese de incidência da vila e esta é a regra abstrata a partir do momento que a gente tem a previsão legal da hipótese em si é surge o que surge o fato gerador um fato gerador faz nascer o que a obrigação tributária não está detalhando hoje cada um desses requisitos da bom e só de mim somente depois de constituída a obrigação tributária é que nós teremos o crédito tributário

já aquele que vai ser exigido pelo fisco do contribuinte ou responsável ou então vamos começar falando sobre a hipótese desse incidência eu trouxe aqui pra vocês um conceito do professor vitório tá ele diz o seguinte a minha inscrição que a lei faz de um fato tributário que quando ocorrer fará nascer a obrigação tributária ou seja nós estamos dizendo que precisa ver descrição e em lei daquela situação que vai caracterizar um fato tributário tá nós estamos falando de um momento abstrato tá uma definição legal daquela hipótese e obrigatoriamente está prevista em lei o princípio da legalidade

tributária né e aquele momento abstrato definido em lei e é ele que torna a bio a relação jurídica tributária ok então toda vez que falarmos de importa de incidência estaremos dizer de um estaríamos dizendo nos referindo de um momento abstrato previsto na lei tão grave a hipótese de incidência feito isso passado saque depósito de incidência o próximo passo é o fato gerador então vamos lá o fato gerador segundo o tributarista geraldo ataliba querido geraldo ataliba lêem os livros dele assim fora de sério mas todo mundo quer ficar apaixonado direito tributário lei a ele leia os

livros dele que vai valer a pena bom então que ele disse ele disse que o fato gerador é a materialização da hipótese de incidência então até então está falando sobre o momento abstrato agora não estamos falando de materialização da hipótese de incidência representando um momento concreto de sua realização ok então por que nós temos como a revelar com a realização da hipótese de incidência surge então o fato gerador do que isso significa que a gente significa a submissão lembro da teoria da subsunção que a gente aprende logo no comecinho do da faculdade então aqui a

gente vai ter a adaptação do fato porta da residência a norma então sob a função faz nascer um fato gerador ok agora o que é importante dizer em relação o fato gerador lá partir do 4º do ctn vai estar escrito o seguinte a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação sendo irrelevantes para qualificá la a denominação e demais características formais adotadas em lei ea destinação do lei é a destinação legal do produto da sua arrecadação então esse artigo 4º é importante a gente definir o que é que é a

partir do fato gerador que nós vamos conseguir fazer a identificação da natureza jurídica do tributo e quando a gente fala em tributo a gente fala tributo de forma ampla envolvendo todas as suas espécies neve taxas e os impostos e as contribuições rock e daí o que significa esses incisos aqui bom o fato gerador ele vai ganhar importância por definir a lei a ser aplicada na aquele momento em que está acontecendo a cobrança do tributo esta situação aqui remete àquela aula que nós tivemos de princípios como opcionais tributários que é o princípio da irretroatividade tributária então

que isso significa dizer que primeiro nós temos uma lei tecido da legalidade que vai fazer a identificação da hipótese de incidência num segundo momento nasce um fato que se subsume aquela norma né fazê-lo sugiro o fato gerador então é no momento da cobrança do tributo a gente tem que considerar aquela lei vigente na época do fato gerador e daí surge a questão da irretroatividade tributária ok isso aqui é bem importante a gente considera em outra situação importante também tá lá no artigo 118 do ct mesmo que eu sempre trago os artigos para vocês porque a

gente analisando os artigos e fazendo as explicações deles ficam bem mas fica bem mais fácil a gente entender e interpretar um todo porque o direito tributário é o direito de uma maneira geral precisa de uma interpretação sistemática quem então vamos à o artigo 118 do ct a definição legal do fato gerador é interpretada abstraindo-se da validade jurídica dos atos efetivamente praticados pelos contribuintes responsáveis ou terceiros bem como a natureza do seu objeto ou dos seus efeitos e abstraindo-se dos efeitos dos fatos efetivamente ocorridos no cnis isso significa dizer o que significa dizer que a interpretação

ela é objetiva nós temos um princípio denominado tributo não tem cheio né não olhe e diga que quer dizer o quê independentemente da situação independentemente da pessoa o tributo vai ser exigido a partir do momento de que aquele fato ocorreu e aquele fato significa que a hipótese de incidência tributária quem então nós temos que os atos nulos e os atos ilícitos o produto destes atos nulos lícitos também serão objetos regência tributária está não apenas os atos lícitos as operações lícitas é que serão objetos das da exigência tributária mas também nos ilícitos e também os números

rock isso significa a interpretação objetiva do fato gerador quem vamos continuar por falar em fato gerador não temos que fazer a distinção em três tipos de fatos geradores quem é essa é uma definição doutrinária que determina que existem os fatos geradores instantâneos os periódicos e os contínuos então vocês vão aprender que existem três tipos diferentes de fatos geradores vamos ao primeiro temos a fatos geradores instantâneos o que significa instantâneos sua realização se dá num determinado momento de tempo ou seja para cada ato concretizado nasce um fato gerador específico tá então é muito simples a gente

entender aconteceu um fato aquele fato ele é e pode tributária na seu fato gerador isso é instantânea se existirem vários atos na seqüência cada um deles serão considerados um fato gerador ok porque porque eles são considerados fatos geradores simples mesmo que haja vários 10 cada um é considerado de forma isolada um exemplo clássico experiência para a carga venda daquele produto que vai haver a circulação daquela mercadoria cada venda cada circulação vai ser o fato gerador do icms quem qual outro exemplo o ipi é o mesmo raciocínio o iof o imposto de importação ou de exportação

o itbi o itcmd e de outros que então vejo que a maior parte todas as espécies tributárias estão enquadrados nos fatos geradores instantâneos quentão vamos preparar vamos passar para os periódicos os fatos ferir o código os fatos geradores periódicos também são chamados de complexo porque contrapõe se ao fato gerador instantâneo que é simples independentemente da quantidade de atos cada ato é um fato gerador aqui não aqui sua realização se põe ao longo de um espaço de tempo então nós teremos vários fatos isolados que serão considerados em conjunto para que todos eles fazem surgir apenas do

fato gerador um exemplo deste caso é o imposto de renda então toda renda que você é o feriu dentro daquele ano calendário será objeto de uma única tributação hockey porquê porque o imposto de renda é considerado no período anual tá então esse é o caso dos fatos geradores periódicos e por último nós temos mais um tipo ainda de fato gerador é o fato gerador continuado o contínuo né daí temas as denominações doutrinais né o que significa sua realização se dá de forma duradoura e estável no tempo normalmente no período de um ano ou seja o

fato gerador ele se prolonga durante um período não são vários fatos a gente pode considerar apenas um fato e esse fato vai ser prolongado durante o tempo de exemplo é pra que vocês consigam entender é o iptu eo trt veado ou seja o fato de você ter uma propriedade urbana ou rural o veículo faz com que no primeiro ano no primeiro dia do ano no primeiro dia do exercício seguinte né começo do ano a gente tem que ir lá e fazer o pagamento então o fato de você ter tido um imóvel no ano anterior faz

com que no ano posterior você tenha que fazer o recolhimento desses tributos quem então esses são os três tipos de fatos geradores que nós precisávamos conversar tá bom o terceiro item daquele bando de letrinhas em pop nós temos aqui a hipótese hipótese de incidência depois em seguida veio o fato gerador e por último vem aqui né a obrigação tributária a obrigação tributária ela para ser compreendida de forma humana precisa ser analisada conforme os seus elementos e quais são os elementos da obrigação tributária nós temos quatro elementos o primeiro é o sujeito ativo o segundo é

o passivo depois nós temos o objeto da obrigação tributária e por último nós temos a causa da obrigação tributária ok então preparados vamos analisar cada um deles vamos lá esse aqui é fácil nem quem é o sujeito ativo é o credor e quem é o credor são ausentes antes aqueles que têm poder legiferante e são eles que vão exigir o tributo o contribuinte a definição específica do sujeito ativo que está lá no artigo 119 e 120 do cdi ele tá o que diz os 119 o sujeito ativo da obrigação ea pessoa jurídica de direito público

titular de competência para exigir o seu cumprimento ok então definição de sujeito ativo está lá no artigo 119 é a pessoa jurídica de direito público aquela que tem competência para exigir o tributo ok nós temos o sujeito ativo também dividido em dois itens o sujeito ativo direto e o sujeito ativo indireto o sujeito ativo direto é aquele regra normal enchentes tributantes aqueles que têm o poder legiferante então quem são não estado estrela estados distrito federal e os municípios ok estes são sujeitos ativos direto perfeito e como eu disse temos também o indireto indiretos são os

entes para fiscais veja bem eles não têm poder legiferante mas eles têm o poder de arrecadação e de fiscalização e são detentores de uma capacidade tributária ativa tá como exemplo do sujeito ativo em directo a gente tem o crea a gente tem um crm nós temos o crc então esses conselhos todos são exemplos e entidades para fiscais tranquilo aí vamos conversar sobre o sujeito passivo o sujeito passivo ele é o devedor da obrigação tributária tá ele vai está lá desde de ter descrito no artigo 121 en121 do ctn e o que dizem 121 sá o

sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento do tributo ou penalidade pecuniária tá então nós temos que entender que enquanto o credor é aquele que investe no patrimônio do contribuinte o devedor é o contribuinte ou responsável que tem a obrigação de pagar de fazer de atender às exigências do credor quem um parágrafo único diz o seguinte o sujeito passivo da obrigação principal disse contribuinte aquele que tem uma relação pessoal e direta pessoal e direta com o fato gerador e responsável quando sua obrigação decorre de uma disposição jeito então aqui nós temos algumas

características específicas que eu vou detalhar para vocês ao longo da bom vamos a um artigo 122 vai dizer o seguinte o sujeito passivo da obrigação acessória é a pessoa obrigada a prestações que constituam seu objeto tá então enquanto 121 fala que há a necessidade de uma prestação pecuniária em relação à obrigação principal a obrigação acessória é aquela obrigação de fazer que não tenha efeito pecuniário dá uma outra informação importante que nós temos que considerar aqui é que o artigo sempre 23 determina que convenções particulares não podem ser propostas ao fisco então por exemplo é um

contrato de locação em relação ao iptu quem tem a obrigação de fazer o recolhimento do iptu eo contribuinte e quem é o contribuinte o proprietário do imóvel mas daí aquele proprietário do imóvel que ele faz em nota o imóvel para um terceiro e lado o contrato determina que assim você é locatário vai ficar obrigado o recolhimento do iptu quem o que tá tudo um ato do mundo assino tudo certinho deixei um período que o locatário não faz o recolhimento do iptu o que o fisco vai fazer ele vai exigir do locatário um proprietário locador ele

vai exigir do proprietário locador com base no artigo 123 do ctm que o legislador foi muito bem explicar dizendo que as convenções particulares relativas à responsabilidade pelo pagamento do tributo não podem ser propostas ao fisco ok então estes são artigos a respeito do sujeito passivo tá ném conforme a gente estava falando aqui existem duas diferentes duas de r 2 tipos específicos do sujeito passivo o direto e indireto o sujeito passivo direto é aquele que está lá no inciso 1 que diz ser contribuinte aquele com relação pessoal e direta com o fato gerando dá um exemplo

pra você o proprietário do imóvel em relação ao iptu disse que a gente estava falando então eu proprietário de um imóvel sou a contribuinte do iptu dupla porque porque nasci a obrigação de fazer o recolhimento do iptu aquele que é proprietário do imóvel urbano relação direta como fato gerador quem cuida ou indireto quem é o sujeito passivo indireto é aquele em que a lei determina que ele terceiro tem a obrigação de fazer o recolhimento tributário e não têm relação direta e pessoal como fato gerador mas por determinação legal que é ele quem tem que ir

lá e fazer o recolhimento ele este é o responsável pelo cumprimento da obrigação então este é um caso lembro é muito se utilizado pelo fisco porque ele facilita a arrecadação ea fiscalização vamos imaginar por exemplo é a fábrica da coca cola é que é mais fácil é mais fácil você ir lá e fiscalizar a fábrica ou você ir lá e fiscalizar cada ponto de venda do produto muito mais fácil sei lá e fiscalizar a fábrica então o que acontece um físico por meio de lei determina que quem é irresponsável e recolher determinado tributo que é

a fábrica ok e não cada um dos pontinhos e daí nós vamos estudar especificamente uma aula a respeito de responsabilidade por substituição tá e por ora o que é importante a gente entender nós temos dois tipos de sujeito passivo o direto que é o contribuinte e indireto que é o responsável que vamos a bom o terceiro item que nós estamos trabalhando aqui na obrigação tributária é o seu objeto bom vocês viram que nós já falamos aí alguns artigos de lei que fala sobre a obrigação principal e obrigação acessória time o que significa isso a obrigação

principal tem aquela prestação de cunho pecuniário ou seja o valor é obrigação de dar de pagar o tributo obrigação pecuniária é obrigação principal tá então todos aqueles sujeitos às obrigações principais são aqueles que precisam declarar e pagar o tributo quem mas nós também vimos alguns dispositivos de lei que determina sobre a obrigação acessória e o que seria obrigação entre as exceções é aquela diferentemente da principal que tem cunho pecuniário é aquela obrigação de fazer ou não fazer são prestações que o contribuinte ou responsável precisa fazer para atendimento do fisco então aqui nós temos a função

de fiscalização e arrecadação e como é que funciona isso qual seria essa obrigação acessória por exemplo porque qualquer obrigação principal e lá e paga o tributo um exemplo de obrigação acessória consegue imaginar quando não ser emitir uma nota fiscal não está obrigado a fazer nas empresas comércio à indústria você não precisa fazer a emissão de uma nota fiscal isso é obrigação acessória e as inúmeras declarações vão pensar por exemplo a declaração de imposto de renda das empresas e isso não é obrigação só eu tá são obrigações que de fazer ou não fazer né e que

você precisa fazer em relação à arrecadação fiscalização dos tributos você tem que prestar essas informações ao fisco ok vamos lá o que diz o artigo 113 do ctl a obrigação tributária é principal ou acessória a obrigação principal surge com a ocorrência do fato gerador e tem por objecto o pagamento de tributo ou penalidade pecuniária e extingo e se juntamente com o crédito dela decorrente uma vez sendo feito o pagamento extingue se a obrigação principal quentão o artigo é muito claro é o parágrafo 1º do 113 é muito claro em relação aquilo que nós falamos né

obrigação principal aquela vinculada ao pagamento do tributo ou penalidade cunha mas temos também o parágrafo 2º que vai dizer o que a obrigação acessória decorre da legislação tributária e tem por objecto prestações positivas ou negativas negação de fazer obrigação de não fazer nela previstas no interesse da arrecadação da fiscalização do tributo então nesse momento que ele vai lá e apresenta declaração nesse momento que ele vai lá e emitir a nota fiscal toque então esta é a obrigação acessória agora tem uma situação específica que é sempre questionado e nos concursos que é bom a gente comentar

o parágrafo 3º vai dizer o seguinte a obrigação acessória pelo simples fato de sua e na observância converte-se em obrigação principal relativamente à penalidade pecuniária ou seja o fato de você não ter emitido uma nota fiscal não ter entregue uma declaração vai gerar uma multa é uma penalidade bem khune área ea exigência desta penalidade pecuniária não é acessória principal ou seja existe uma característica específica de se converter a obrigação acessória principal a partir do momento que ela diz cumprida a partir do momento que é feita a imposição de uma muda essa exigência é da penalidade

pecuniária transfere a acessória em principal quem presta atenção que isso vai cair bastante concurso tão bom e na última observação em relação às obrigações né diz que a obrigação acessória ela pode existir mesmo que não haja a obrigação principal agora como é que acontece isso acontece isso porque porque nós temos casos de isenção de imunidade então nesses casos o tributo não vai ser exigido subsistia obrigação acessória não é porque não se exige o pagamento do imposto de exportação que vai se deixar de emitir a nota fiscal daquela vila entende então mesmo que haja isenção ou

imunidade daquela obrigação principal e fazer o recolhimento de otário subsistia obrigação acessória quem então essa observação importante pra gente considerar também o rock e por último o neto como eu falei para vocês nós temos quatro itens da obrigação tributária sujeito ativo sujeito passivo né objeto e agora a gente vai tratar da causa da obrigação tributária o que significa causa da obrigação tributária é o vínculo jurídico um motivador do leão e jurídica obrigacional entre o sujeito ativo e o sujeito passivo esse vínculo jurídico que é a causa da obrigação tributária ela pode se dar por lei

ou ela pode se dar por legislação tributária então a gente precisa entender que a lei nem aquela lei do poder legiferante aquela que sem o procedimento na noite com 59 da coxa federais seguintes né ou legislação que pode ser lei ordinária pode ser uma resolução pode ser um decreto pode ser uma lei delegada pode ser medida provisória né então nós temos que entender a diferença da lei da legislação para saber qualquer causa da obrigação tributária e nesse sentido há uma divisão específica olha lá o que está no artigo 114 do código tributário nacional o fato

gerador da obrigação principal é a situação definida em lei ou seja nós temos que a obrigação principal é sempre aquela ida em lei como aquela necessária e suficiente à sua ocorrência tá então fazer os vinculação da obrigação principal a exigência legal quem a gente pode exigir o pagamento de tributo sem lei que o faça não é o princípio da legalidade quem então vocês vão verificar que os princípios constitucionais tributários vão estar espalhados por todo o ordenamento tributário por todo o sistema jurídico tá então isso é importante entender bem as suas origens as fontes do direito

tributário para que a gente consiga fazer a interpretação legal dos dispositivos agora vamos lá no artigo 115 do ctm dizer o seguinte o fato gerador da obrigação acessória é qualquer situação que na forma da legislação aplicável e impõe a prática ou abstenção de ato que não configura obrigação principal ou seja há uma vinculação de que a obrigação acessória ela é determinada unicamente pela lei mas pela legislação aplicada a legislação tributária e à esta legislação vai determinar que você faça alguma coisa ou não faça uma coisa desde que esse ato não seja obrigação principal atributo quem

então veja que há uma relação e lá se é uma relação direta entre a obrigação principal ea lei ea obrigação acessória a legislação como de identificação desse vínculo jurídico né causa da obrigação tributária é feito aqui para que vocês memorizem o artigo 97 princípio da legalidade vamos lá observar o artigo 97 princípio da lei há necessidade de lei em sentido estrito em sentido estrito para ocorrer a obrigação principal está e significa lei tributária lei em sentido estrito quer segue o processo legítimo e legislação tributária vai está lá no artigo 96 do ctn obrigação acessória decorre

de qualquer situação fática prevista na legislação tributária ok porque porque as obrigações acessórias elas não precisam estar definidas leite pode estar um regulamento que determina é o de um decreto que regulamenta uma espécie de por exemplo que durante a sua leitura você vai verificar que existem obrigações de fazer ou não fazer entregar gerar apresentar ok que são nas obrigações acessórias decorrentes de legislação tributária tranquilo vou aproveitar aqui é falar sobre o domicílio tributário e não é um item da obrigação tributária mesmo meio o domicílio tributário não é um item da obrigação tributária mas quando a

gente for estudar as espécies tributárias é importante que a gente tenha em mente o que é o domicílio tributário o domicílio tributário é o lugar de exercício dos direitos e cumprimentos das obrigações então este é o conceito dado pelo professor sábado a respeito de domicílio tributário no direito tributário temos que é o local determinado pela legislação onde o sujeito passivo é chamado para cumprir seus deveres da ordem tributária ou seja é o momento em que ele vai ser exigido dos entes tributantes ele vai ser exigido terminado lugar àquele lugar em que ele é chamado para

responder às suas obrigações tributárias pense como o domicílio tributário mas existem algumas características específicas sobre do domicílio que a gente vai precisar entender vamos lá veja o que está escrito lá no artigo 127 do código tributário nacional na falta de eleição pelo contribuinte ou responsável de domicílio tributário analista na forma da legislação aplicável considera se como tal quantas pessoas naturais a sua residência habitual ou sendo esta incerto ou desconhecida o centro habitual de sua atividade então aqui a gente tem duas identificações de importa vezes de domicílio mas consegue identificar duas hipóteses duas hipóteses a primeira

eu posso eleger ok se eu não faço a eleição do meu domicílio qual é o lugar comum quanto as pessoas naturais a minha residência ou aonde eu exerço a minha actividade no vídeo tá então temos duas situações aqui mas nós temos outros incisos no início artigo vamos lá quantas pessoas jurídicas de direito privado ou as firmas individuais o lugar de sua sede ou em relação aos atos e fatos que deram origem a obrigação onde cada estabelecimento tão regra pessoa jurídica sede quem ou em relação aos atos ou fatos que deram origem a obrigação pude cada

um daqueles estabelecimentos tá e o inciso 3 quanto às pessoas jurídicas de direito público direito público qualquer das suas repartições no território da entidade de tributo antes a ela em relação às pessoas jurídicas de direito público nós estamos falando na local das suas repartições qualquer uma delas dentro do território da entidade tributante quem vamos pra leitura dos parágrafos parágrafo 1º quando não couberem a fixação das regras fixadas em qualquer dos incisos deste artigo considerar se á como o domicílio tributário o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem

a obrigação ou seja no caso não se encaixar nenhuma das hipóteses anteriores qual que é o domicílio tributário considera-se o lugar da situação dos bens com a ocorrência do ato o fato que gerou o fato gerador quem em relação ao parágrafo segundo a autoridade administrativa ela pode recusar o domicílio eleito se isso for de interesse e facilitação da arrecadação e da fiscalização tão às vezes o contribuinte ele faz a eleição de um domicílio tributário mas o fisco pode recusá lo porque porque aquele domicílio eleito está dificultando a fiscalização com a arrecadação tributária quem então é

isso daqui que determina do parágrafo 2º e neste caso de recusa pela atividade pela autoridade administrativa vai valer como domicílio tributário o da situação local da situação dos bens ou do ato em que gerou a origem e que gerou a obrigação tranquilo vamos lá resumindo o que nós temos aqui é regra geral domicílio de eleição eu olhei eu elejo aonde que é o medo tributário onde eu vou cumprir as minhas obrigações na ausência da rede de eleição aplica se o artigo 127 inciso 1 2 e 3 na impossibilidade de se aplicar os 127 os incisos

1 2 e 3 e no caso de recusa fundada na administração tributária né que seria o parágrafo 3º por conta da praticidade fiscal aplica se o parágrafo 1º do 127 que significa domicílio tributário aquele onde está os bens é o local da ocorrência do ato ou do fato que deu origem à obrigação tá então se vocês entenderem e se resumindo aqui vocês conseguem fazer a aplicação do que é domicílio tributário e as suas características que então vamos lá levando em consideração que a gente chegou aqui com muito de letrinha né agora a gente já tem

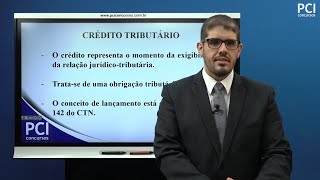

todo entendimento da situação tá a hipótese de incidência vimos o que é um fato abstrato o momento abstrato em que a lei determina aquele fato como na cecap a partir do momento que ele ocorre na sua obrigação tributária o fato gerador é o fato concreto a obrigação tributária o que nós vimos sujeito ativo passivo objeto principal acessório da obrigação tributária ea causa da obrigação tributária que pode ser por lei ou pela legislação né vimos também as características do domicílio tributário e nesta característica linear falta falar sobre o crédito tributário então o crédito tributário é aquele

que vai ser originário da hipótese de incidência que vincula o fato gerador que vincula a obrigação tributária que então teremos crédito tributário como é um item que envolve vários requisitos ea gente precisa entender muito bem o crédito tributário para se entender de direito tributário uma área bem bacana vocês vão ter uma aula específica a respeito dela ok então não desanimem continuem estudando assistindo que vocês tenham muita garra nesse momento tá vou deixar que algumas alguns livros alguns doutrinadores que tratam desse assunto pra que vocês a profunda ensinar a matéria é absorver essa matéria e eu

espero estar com vocês nas redes sociais mande pra gente meio ano para a gente as perguntas olhem pro rock surgiu uma dúvida se manda pra gente vai lá com movimentar nas redes sociais tá e estejam sempre aqui connosco esteja com a gente aqui na cult vendo todas as nossas aulas porque o nosso intuito é ajudar vocês nesses estudos é bom então até a próxima aula um grande beijo pra vocês é mais

Related Videos

42:41

Direito Tributário | Kultivi - Responsabil...

Kultivi

11,413 views

49:28

Direito Tributário | Kultivi - Crédito Tri...

Kultivi

14,037 views

1:49:58

O Grande Abismo - Pastor Dilson Moreira - ...

A Palavra Original RDN

8 views

28:43

Aula 36 - Relação Jurídica-Tributária - Fa...

PCI Concursos

7,045 views

1:09:01

Direito Tributário | Kultivi - Princípios ...

Kultivi

60,160 views

54:01

Direito Tributário | Kultivi - Exclusão do...

Kultivi

6,480 views

22:02

Gestão da Inovação e Desenvolvimento de Pr...

TechTeoremas

101 views

47:41

Direito Tributário | Kultivi - Fontes do D...

Kultivi

13,903 views

49:11

Direito Tributário | Kultivi - Espécies de...

Kultivi

6,202 views

42:18

Direito Tributário | Kultivi - Imunidades ...

Kultivi

23,801 views

51:07

Direito Tributário | Kultivi - Suspensão d...

Kultivi

7,638 views

28:01

Direito Tributário - Aula 02 - Princípios ...

Revisão Animada

186,707 views

32:16

ADMINISTRAÇÃO TRIBUTÁRIA | Profª.: Lílian ...

Supremo

9,138 views

47:25

Direito Tributário | Kultivi - Espécies de...

Kultivi

7,322 views

9:47

Obrigação Tributária - Relação Jurídico-Tr...

Trilhante

10,495 views

57:58

Direito Tributário - Aula 07 - Extinção e ...

Revisão Animada

40,493 views

36:20

TAXAS 2020 | Direito Tributário | Aula com...

Professor Mazza

19,942 views

23:22

Direito Tributário | Kultivi - Espécies de...

Kultivi

4,231 views

31:17

Aula 46 - Crédito Tributário - Lançamento ...

PCI Concursos

3,649 views

50:42

Direito Tributário - Aula 06 - Crédito Tri...

Revisão Animada

87,603 views