Neste vídeo vamos falar sobre as notas explicativas estas notas explicativas complementam as demonstrações financeiras das empresas esclarecendo sobre a situação patrimonial e sobre os resultados do exercício [Música] aqui temos as nossas demonstrações contábeis obrigatórias como Regra geral são estas balanço patrimonial demonstração do resultado do exercício demonstração do fluxo de caixa demonstração do resultado abrangente demonstração das mutações do patrimônio líquido demonstração do valor adicionado e notas explicativas Mas esta obrigatoriedade é diferente conforme o tipo de empresa microempresas e empresas de pequeno porte pequenas e médias empresas entidades sem fins lucrativos e aqui é Regra geral mas

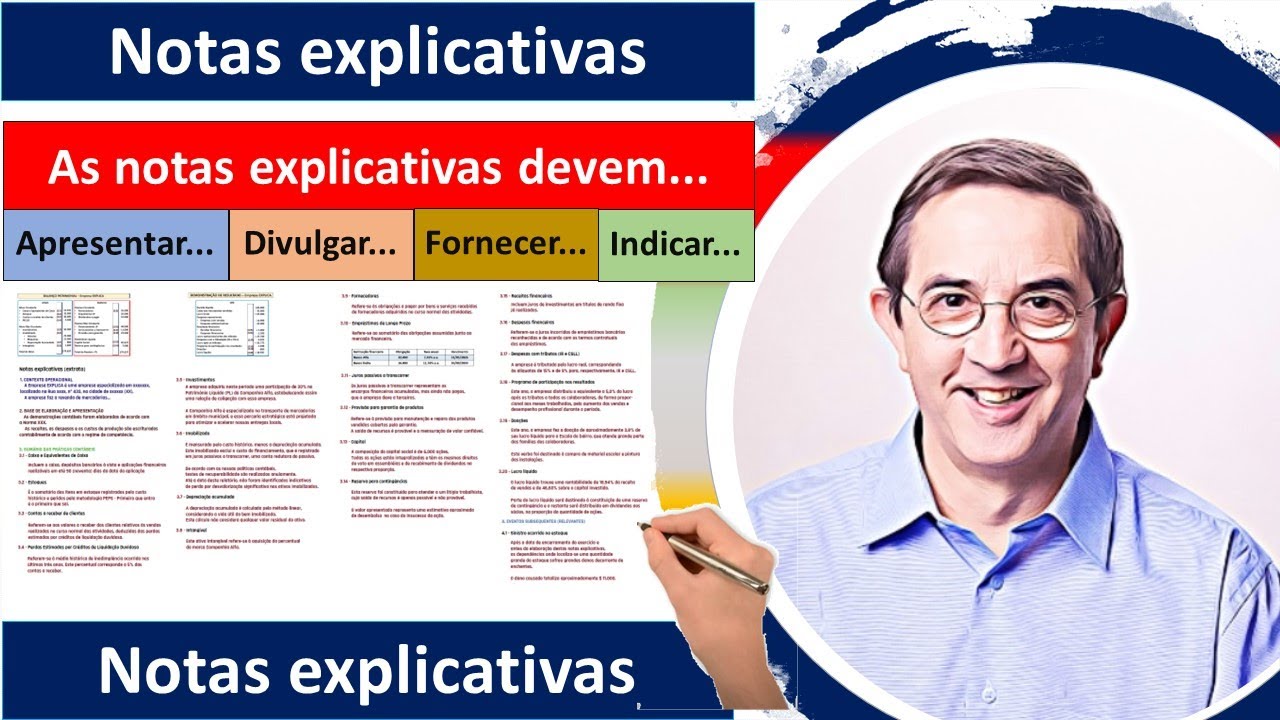

Observe que independentemente do tipo de empresa as notas explicativas são sempre obrigatórias veja mais uma vez o objetivo destas notas explicativas é facilitar a compreensão das informações contábeis sendo obrigatória para todas as empresas consultando a legislação aprendemos que as notas explicativas devem apresentar informações acerca das bases de elaboração das demonstrações contábeis e das práticas contábeis específicas divulgar as informações exigidas que não tenham sido apresentadas em outras partes das demonstrações Contábeis e fornecer informações adicionais não indicadas nas demonstrações e considerados necessárias para compreensão e mudando de página indicar os principais critérios de avaliação dos elementos patrimoniais

especialmente estoques cálculos de depreciação Constituição de provisões etc os investimentos em outras sociedades quando relevantes aumento de valor dos elementos do ativo resultante de novas avaliações prosseguindo taxa de juros data de vencimento e garantias das obrigações de longo prazo quantidade espécies e classes de ações do capital social opções de compra de ações exercidas no Exercício ajustes de exercícios anteriores e eventos subsequentes a data do encerramento que possam ter efeito relevante questões envolvendo notas explicativas normalmente focam a legislação vamos ver algumas palavras-chave relacionadas às notas explicativas as notas explicativas complementam as informações financeiras elas devem apresentar

informações acerca das bases de elaboração das demonstrações Contábeis divulgar as informações exigidas não apresentadas fornecer informações adicionais as demonstrações Contábeis devem indicar os principais critérios de avaliação dos elementos patrimoniais investimentos quando relevantes empréstimos de longo prazo e eventos subsequentes de efeito relevante vamos elaborar agora algumas notas explicativas para fins de exemplificação na nossa empresa explica aqui está o nosso balanço patrimonial trazendo o ativo e o passivo e seus respectivos valores todas as notas explicativas começam com o contexto operacional da empresa atua permitindo que analistas e usuários conheçam o objetivo social da empresa sua atividade o

estágio operacional na empresa se encontra uma segunda explicação necessária é a base de elaboração e apresentação da documentação contábil destacando a legislação que ampara Tais demonstrações e depois as principais práticas contábeis adotadas para as contas apresentadas e tomando como referência o balanço patrimonial vamos entender as contas contábeis apresentadas pela empresa sumário das práticas contábeis caixa equivalentes de caixa vamos ver o que as notas explicativas nos dizem e as políticas da empresa para suas contas contábeis a primeira delas é caixa equivalentes de caixa que inclui o caixa depósitos bancários aplicações financeiras realizadas e até 90 dias

da data de aplicação depois de estoques é o somatório dos itens em estoque registrado pelo custo histórico e genitos pela metodologia Pepsi primeiro que entra primeiro que sai contas a receber de clientes valores a receber dos clientes relativos às vendas realizadas e deduzidas das perdas estimadas por créditos de liquidação duvidosa [Música] e agora as perdas estimadas por créditos de liquidação duvidosa referem-se a média Histórica de inadimplência ocorrida nos últimos três anos e este percentual corresponde a 5% das contas a receber são as políticas contábeis da empresa sobre investimentos a empresa adquiriu nesse período uma participação

de 30% no patrimônio líquido que acompanha Alfa estabelecendo uma relação de Coligação com esta empresa e acompanhar Alfa especializada no transporte de mercadorias não muito Municipal Olha só e essa parceria estratégica está Projetada para otimizar e acelerar nossas entregas locais [Música] 3.6 imobilizado é mensurado pelo custo histórico menos a depreciação acumulada este mobilizado exclui o custo do financiamento que é registrado lá no juros passivos da transcorrer uma conta redutora do passivo e de acordo com as nossas políticas contábeis testes de recuperabilidade são realizados anualmente e até a data deste relatório não foram identificados indicativos de

perda por desvalorização significativa nos ativos imobilizados é calculado pelo método linear considerando a vida útil do bem imobilizado este cálculo não considera qualquer valor residual do ativo são políticas da empresa entendido refere-se a aquisição do percentual da marca da companhia Alfa próximo tópico aqui já no passivo fornecedores refere essas obrigações a pagar por bens e serviços recebidos adquiridos no curso normal das atividades 3.10 empréstimos de longo prazo veja só a longo prazo refere-se a somatória das obrigações assumidas junto ao mercado financeiro e aqui temos uma tabela destas obrigações do valor da taxa anual e do

vencimento juros passivos da transcorrer próximo tópico [Música] o juros passivos da transcorrer representados financeiros acumulados mas ainda não pagos que a empresa deve a terceiros próximo tópico 3.12 provisão para garantia de produtos refere-se a provisão para manutenção e reparo dos produtos vendidos cobertos pela garantia a saída de recursos é provável e a mensuração do valor confiável é a provisão capital a composição do capital social de 6 mil ações todas integralizadas com os mesmos direitos de voto e recebimento de dividendos na respectiva proporção 3.14 reserva para contingências que foi constituída para atender o litígio trabalhista cuja

saída de recursos é apenas possível e não provável o valor representado representa uma estimativa aproximada de desembolso no caso do insucesso da ação e vamos ver agora as notas explicativas relativas a demonstração do resultado do exercício receitas financeiras de investimentos em títulos de renda fixa já realizados 3 16 despesas financeiras [Música] refere-se a juros incorridos de empréstimos bancários aqueles lá que nós vimos reconhecidos de acordo com os termos contratuais dos empréstimos despesa com tributos imposto de renda e csll a empresa tributária pelo lucro real correspondendo as alíquotas de 15% de 9% para respectivamente imposto de

renda e csll 318 programa de participação nos resultados este ano a empresa distribui o equivalente a 5% do lucro após os tributos a todos os colaboradores olha só que beleza de forma proporcional aos meses trabalhados este ano a empresa fez a doação de aproximadamente 3,8% de seu lucro líquido para a escola do bairro que atende grande parte das famílias dos colaboradores esta verba foi destinada a compra de material escolar e pintura das instalações e sobre o lucro líquido o lucro líquido trouxe uma rentabilidade de 18,94% da receita de vendas olha que maravilha e de 46,60

sobre o capital investido parte do lucro será destinado a Constituição de uma reserva de contingência aquela que nós vimos e o restante será distribuído em dividendos aos sócios na proporção da quantidade de ações próximo tópico que nós temos eventos subsequentes relevantes isso é importante relevantes sinistro ocorrido no estoque após a data de encerramento do exercício e antes da elaboração destas notas explicativas as dependências onde localiza-se uma quantidade grande de estoque sofreu grandes danos decorrentes de enchentes o dano causado totaliza aproximadamente 11 mil e Aqui nós temos as nossas demonstrações contábeis e as notas explicativas Lembrando

que para fins de concurso e provas as questões elas focam mais na parte da literalidade da Lei Bons estudos [Música]

![CONTABILIDADE BÁSICA: CLASSIFICAÇÃO DE CONTAS [TODAS AS CONTAS DO BALANÇO EM 30 MIN]](https://img.youtube.com/vi/UmuRQSz4NDM/mqdefault.jpg)