PLANO DE CONTAS

14.89k views2941 WordsCopy TextShare

Professor Rogerio Bacci

PLANO DE CONTAS

Conceito, estrutura, funcionalidade

Nosso Canal aborda:

aulas de contabilidade, cu...

Video Transcript:

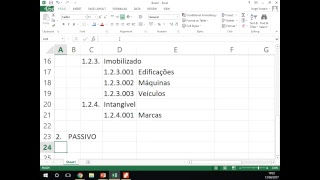

a quebra de encher tanques que o professor rogério bacci e no vídeo de hoje eu vou tentar ajudar as pessoas que têm um pouco de dificuldade na hora de classificar as contas contáveis tá eu eu sei que no começo né do curso você é que de repente tá iniciando o estudo de contabilidade uma das dificuldades que a gente encontra exatamente isso né como é que eu classifico as contas como é que eu dou um nome para as pontas tá então vamo ao que quer uma conta né na verdade uma conta é é uma representação de um fato contável então nós precisamos interpretar o fato contábil quer dizer o que aconteceu com aquele vento tá em cima desse acontecimento desse fato contábil classificar como se a gente der o código para esse fato através do que de contas contábeis tá eu vou dar um exemplo aqui para você vamos imaginar que você comprou à vista em dinheiro uma cadeira para o seu escritório tá então beijo você comprou à vista em dinheiro como é que eu vou representar esse fato ou é o seu comprei a vista eu paguei em dinheiro tá como que é esse pagamento em dinheiro contabilmente eu não vou criar uma conta chamado pagamento em dinheiro tá muitas vezes esse pagamento em dinheiro eu posso utilizá-lo como um histórico do fato condado quer dizer eu tô explicando o que aconteceu com esse fato contato tá agora se o pagamento for em dinheiro o que que é o dinheiro por jardim dinheiro ou é a nossa moeda e espécie tá legal como é que você pode codificar esse evento contrário eu só tô falando de dinheiro em espécie eu posso utilizar por exemplo a conta caixa sua conta caixa representa o que toda a movimentação financeira em dinheiro em espécie dentro da sua empresa legal então veja que você pode ficou caixa então todo momento todo o fato contábil que gerar entrada ou saída de dinheiro em espécie você vai utilizar a conta caixa você vai diferenciar a entrada ou a saída do dinheiro pela origem aplicação quer dizer pelos débitos e créditos mas a conta vai ser sempre essa daqui ó tá certo e se lembra que você comprou à vista em dinheiro ou uma cadeira para o seu escritório como é que você vai como codificar como é que você vai dar um nome para compra da cadeira porque veja você deu o dinheiro para alguém e esse alguém te deu cadeira após criar uma conta a cadeira se até poderia mas cadeira sim moda e que conjunto de bens dentro da sua empresa a rogério ela se engloba de repente que que é uma cadeira o cadeirão móvel por legal você concorda que você de repente não vai só comprar a cadeira você pode comprar mesmo você pode comprar que mais armário né prateleira enfim todos esses bens eles são representados através de um conjunto chamado que móveis então às vezes você criar uma conta chamada cadeira você pode estar criando uma conta chamada o que móveis e eu tenho filhos o que estão tudo que estiver relacionado à móveis né você classifica dentro dessa conta e lógico que a movimentação de entrada de móveis ou saída de móveis também vai ocorrer pelo mecanismo da partida dobrada origens e aplicações débitos e créditos ok então o que é uma conta conta exatamente isso é uma representação tá certo ou uma pública pública que a gente dá para o fato contábil que ocorreu dentro da sua empresa claro que existem contas mais utilizadas essas duas que eu venho são muito utilizadas em outros bancos né então toda movimentação financeira via conta corrente ela é dado através de uma conta chamada bancos estoque toda vez que você compra estoque para sua empresa eu fiz uma conta estoque esse estoque também pode ser subdividido em grupos de contas por exemplo se fosse uma indústria você pode ter um estoque de matéria-prima você pode ter um estoque de produtos em processo você pode ter um estoque de produto acabado então perceba nome de conta ela é dado em razão do fato contado que ocorreu por rogério então lu posso de repente ficar decorando o nome de conta a gente até acaba decorando as mais utilizadas como eu falei aqui para você agora é muito mais importante você entender o fato contábil e você identificar o que aconteceu no fato contado você interpretar o fato com w tá então quando ocorre o fato com w pensa sempre nisso deixa eu tentar destrinchar o fato que que o lançamento tá então aqui para estudando contabilidade muitas vezes o fato com w ele é dado para você né pelo seu professor através do lançamento o contato venda de estoque no valor de x a prazo é para receber daqui 30 dias então esse é o lançamento que nada mais é porque o fato contábil o que aconteceu em cima disso é que você vai destrinchar e procurar interpretar né e classificar através das contas beleza único e lógico conjunto de contas aproveitando quando você classifica que tem um monte de contas a gente utiliza um negócio chamado plano de contas onde você vai criar um plano de contas para sua empresa tá então de repente você vai criar um plano de contas assim ó grupo 1 é o grupo do ativo tô aqui dentro do grupo um eu vou classificar todos bens e direitos ok legal eu sei que o meu ativo ele também é dividido em circulante e não circulante legal é o grupo 1. 1 eu posso chamar do que ativo circulante que maravilha o que eu tenho dentro do circulante a eu tenho 1. 1.

1 de repente as disponibilidades e a ficção disponibilidade tudo aquilo que você consegue transformar em dinheiro de forma imediata né que têm uma liquidez imediata o legal que que tem dentro então de disponibilidade já vejo um ponto 1 ponto 1 ponto 1 eu tenho meu caixa que mais tem um ponto 1. 1. 2 porque é uma outra conta chamada bancos e eu posso ter algum ponto 1.

1. 3 aplicações financeiras o gás full sucessivamente perceba que tem uma lógica isso toda a conta que começa com um você sabe que vai fazer parte do seu ativo toda a conta que tem algum ponto 1 e são contas de circulante pode ver que todas essas que exemplifiquem tem ó 1. 1 então todas essas são circulante 1.

1. 1 disponibilidades então veja um ponto 1 ponto 1 ponto 1 ponto 1 todas essas três contas fazem parte da disponibilidade vão para uma próxima tá essa próxima não é disponibilidade mas faz parte do ativo circulante então o que que eu faço eu vou colocar por mim porque eu sei que faz parte do ativo ponto um que faz parte do circulante ponto dois porque dois porque ela não é disponibilidade e que conta é essa hoje é repente eu coloco aqui ó contas e a receber eu posso abrir esse contas receber pode por exemplo um ponto 1. 2.

1 que que é isso aqui será contas a receber clientes nacionais e e eu posso vender tanto para o mercado interno como o mercado externo ou se for para o externo 1. 1.

Related Videos

48:07

COMO ELABORAR UM PLANO DE CONTAS E EVITAR ...

Contabilidade Facilitada

2,778 views

46:47

💎💎💎 Débito e Crédito | Aprenda de Forma...

Professor Rogerio Bacci

399,590 views

![CONTABILIDADE BÁSICA: CLASSIFICAÇÃO DE CONTAS [TODAS AS CONTAS DO BALANÇO EM 30 MIN]](https://img.youtube.com/vi/UmuRQSz4NDM/mqdefault.jpg)

36:19

CONTABILIDADE BÁSICA: CLASSIFICAÇÃO DE CON...

Contabilidade Facilitada

7,046 views

9:09

💡💡💡CONTABILIZAÇÃO: DESPESAS COM SALÁRIO...

Professor Rogerio Bacci

23,904 views

8:19

PLANO DE CONTAS - CONTAS ANALÍTICAS E SIN...

GCoelho

22,177 views

10:41

DEPRECIAÇÃO: MÉTODO DA SOMA DOS DÍGITOS

Professor Rogerio Bacci

27,895 views

12:01

Contas contábeis e Plano de Contas

Nith Treinamentos

62,593 views

22:16

💎💎💎 Exercício sobre Classificação de Co...

Professor Rogerio Bacci

77,001 views

27:24

LANÇAMENTOS CONTÁBEIS

Professor Rogerio Bacci

47,248 views

42:58

CONSOLIDAÇÃO DE BALANÇO

Professor Rogerio Bacci

7,503 views

27:59

🎯 ICMS A RECUPERAR E A RECOLHER

Professor Rogerio Bacci

100,334 views

12:05

Plano de Contas

Jorge Eduardo Scarpin

17,563 views

16:54

Aula de Contabilidade: Ativo, Passivo e Pa...

Instituto Monitor e Faculdade Monitor

653,504 views

7:09

O QUE É O PLANO DE CONTAS? CONTAS CONTÁBEI...

GCoelho

43,784 views

12:23

AULA 1 - O QUE É CUSTO, DESPESA, PERDA. O ...

Professor Daniel Santana

83,440 views

10:56

Tudo que você precisa saber de Escrituraçã...

Nith Treinamentos

66,734 views

9:59

Entenda agora por que as contas do Ativo t...

Prof Fábio Araújo

43,976 views

37:56

Lançamentos Contábeis: PRINCIPAIS em 40 min!

Contabilidade Facilitada

88,359 views

12:55

COMPRA E VENDA DE ESTOQUE DE MERCADORIA

Professor Rogerio Bacci

73,491 views

13:33

A melhor forma de fazer Plano de Contas

4blue

19,187 views