O Plano Secreto (QUASE ilegal) Para Construir Riqueza Sem Chamar Atenção

4.27k views1689 WordsCopy TextShare

Invista na Mente

Neste vídeo você vai descobrir 7 estratégias para enriquecer sem chamar atenção.

🏆 OS MELHORES VÍ...

Video Transcript:

Imagine essa cena. Você está na frente de casa conversando com o vizinho, de repente chega outro vizinho com um carrão zero de 2000. 000 brilhando.

Todo mundo elogia, parabeniza, fala: "Que carrão, hein? " Mas o que ninguém vê é o que o boleto tá chegando e ele tá endividado até o pescoço. Do outro lado da rua tem um vizinho quieto, usa o mesmo carro há 5 anos.

Vive numa casa boa, simples, confortável, sem ostentação. Só que ele tem três imóveis alugados, uma carteira de investimentos diversificada com mais de R$ 5 milhões deais. Tranquilo, sem precisar provar nada para ninguém.

Ele realmente é rico, só que os vizinhos não sabem disso. Se pudéssemos enxergar o patrimônio real das pessoas ao nosso redor, perceberíamos que a maioria das pessoas que ostentam estão apenas fingindo ser ricos, enquanto os verdadeiros ricos são discretos. E o motivo disso é simples.

Fingir ser rico é o caminho mais rápido para ficar cada vez mais pobre. Quer construir riqueza de verdade sem precisar provar nada para ninguém? Então, presta atenção.

Aqui vão sete estratégias que os ricos discretos usam para ficar cada vez mais ricos sem que ninguém perceba. Primeira estratégia, virem um fantasma financeiro. Isso não quer dizer sumir do mundo, mas sim deixar de lado a vontade de provar para os outros que você tem dinheiro.

Hoje muita gente quer provar que tá bem. Compra celular novo, só que parcelado em 12 vezes. V comprando roupa para apostar nas redes sociais, compra carro caro, mas o preço disso é alto.

Quando você mostra demais, vira alvo. Tem sempre alguém querendo pedir dinheiro, aplicar golpe ou te usar. Agora olha quem é discreto.

Parece uma pessoa comum, não chama atenção, mas tem dinheiro de verdade. Investimentos rendendo. Anda tranquilo na rua, vai ao mercado sem medo de julgamento, vive bem, sem pressão.

Ele não precisa provar nada. Ser discreto não é passar necessidade, é escolher onde e como gastar, sem se preocupar com a opinião dos outros. Quem tenta bancar o rico vive endividado, compra o que não pode pagar só para aparecer alguém que não é.

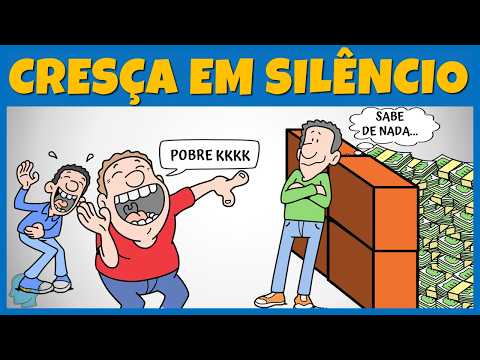

No final, sobra dívida, falta paz e ainda fica rodeado de gente que só tá ali pelo que você tem. Se quer crescer de verdade, cresça em silêncio. Segunda estratégia, pare de contar seus planos para todo mundo.

Tem um estudo do psicólogo Peter Goa que mostra que quando você fala demais sobre o que vai fazer, seu cérebro já sente uma falsa sensação de vitória. É como se você já tivesse conquistado aquilo, mesmo sem ter feito nada ainda, e isso corta a sua motivação. Além disso, sempre tem alguém para jogar um balde de água fria.

Basta dizer que vai abrir um negócio ou começar a investir que alguém já solta. Será que isso dá dinheiro mesmo? Ou melhor não arriscar e aí você começa a duvidar de si.

E tem mais, inveja. Por mais simples que pareça, existe sim. Quanto mais você fala, mais atrasente torcendo contra, mesmo que disfarçado de conselho.

As pessoas que ficam cada vez mais ricas enriquece no silêncio, planejam, trabalham, juntam, realizam e só falam depois que tá feito e se for necessário. Terceira estratégia: pareça alguém pobre. Isso mesmo, pode parecer estranho, mas isso ajuda e muito a construir riqueza.

Um estudo de 2018 mostrou algo curioso. Pessoas cobravam mais caro por um serviço quando o cliente parecia rico. Quando a mesma pessoa estava vestida de forma simples, o valor era menor.

Em outro teste, perguntaram quanto cobrariam para lavar um carro de luxo como uma Ferrari e depois um carro popular como Renault Clio. O valor para Ferrari foi bem mais alto, mesmo sendo o mesmo trabalho. Ou seja, só por parecer rico, você paga mais por tudo.

restaurante, mecânico, cabeleireiro, tudo fica mais caro. Agora, se você se veste de forma simples, anda com um carro comum e não ostenta, gasta menos e economiza mais. Viver com simplicidade permite que você invista melhor, monte patrimônio, tenha renda passiva e no futuro possa se aposentar sem depender do INSS.

Já quem vive com custo alto, gasta tudo que ganha, corre risco de dívida e de passar perto na velice. E depender de governo, convenhamos, é dor de cabeça na certa. Quarta estratégia, evite inflação do estilo de vida.

Muita gente quando recebe um bom aumento no salário já corre para trocar de carro, comprar celular novo, roupa de marca, casa maior. E o que acontece? Apesar do aumento da renda, os gastos também aumentam.

No fim não sobra nada. Se você ganha R$ 4. 000 e gasta 4.

000, tá no zero a zer. Se começa a ganhar 6. 000 e continua gastando os mesmos 4.

000, aí sim começa a sobrar. Esse dinheiro que sobra é o que constrói sua liberdade. Gastar tudo o que ganha é andar em círculo.

Gastar menos do que ganha e investir a diferença é o que enriquece. Quinta estratégia. Compre ativos, não passivos.

Ativo é tudo que coloca dinheiro no seu bolso. Passiva é tudo que tira. Simples assim.

Quem entende essa diferença muda o jogo. Vamos ao exemplo. Mateus guarda R$ 1.

000 por mês e consegue um retorno médio de 12% ao ano. Lucas, por outro lado, parcela uma moto CB500 de R$ 40. 000, pagando os mesmos R$ 1.

000 por mês, só que com juros. Depois de 5 anos, Mateus tem cerca de R$ 80. 000 acumulados.

Lucas quitou a moto, mas ela vale menos de R. 000. R$ 1.

000 agora, sem contar que gastou com IPVA, seguro, manutenção e gasolina. E pior, ele não tem nenhum real guardado. Enquanto o dinheiro de Mateus trabalha por ele, o de Lucas só foi embora.

Ativo gera renda, cresce com o tempo. Passivo parece legal no início, mas pesa no bolso depois. Se você quer tranquilidade no futuro, comece a investir em ativos e evite comprar passivos antes da hora.

Sexta estratégia. Entenda o poder dos juros compostos. Juros compostos são quando o dinheiro que você investe começa a render e esse rendimento também começa a render.

É o famoso dinheiro trabalhando por você. Quanto mais tempo você deixa o dinheiro investido, maior o crescimento. Vamos ver na prática.

Se você investir R$ 600 por mês com rendimento médio de 12% ao ano, em 25 anos terá colocado R$ 180. 000 R$ 1. 000 do seu bolso, mas o valor total acumulado será de mais de R$ 1 milhão deais.

Ou seja, R$ 820. 000 vieram só dos juros compostos. Você nem precisou trabalhar mais para isso.

Agora, olha o poder do tempo. Se você começar a investir aos 25 anos e mantém esse ritmo até os 65, pode chegar aos R,8 milhões deais. Começando aos 35, esse valor cai para 1,8 milhão.

Claro, isso ainda é muito dinheiro, mas a diferença é absurda. Por isso, quanto antes você começar, melhor. Mesmo que seja R$ 100 por mês, o importante é dar o primeiro passo.

Lá na frente, você vai agradecer por ter deixado o tempo e os juros compostos fazerem trabalho. Sétima estratégia, use qualquer dinheiro extra com inteligência. Receber um bônus, 13º, restituição do imposto de renda ou até uma herança.

Evite torrar tudo com compras por impulso. Esse é o tipo de dinheiro que pode dar um gás enorme na sua vida financeira. Quanto mais cedo e mais você investe, mais rápido seu patrimônio cresce.

Por exemplo, investir R$ 600 por mês durante 30 anos pode render R 1,8 milhão deais, mas se você aumentar para 800 por mês, esse valor pode subir para R$ 2,4 milhões deais. Só R$ 200 a mais por mês gerar uma diferença de R$ 600. 000.

É por isso que cada dinheiro inesperado precisa ser bem usado. Ele pode servir para quitar dívidas e respirar ou para investir mais e acelerar seu caminho rumo à liberdade financeira. O segredo não é o quanto você ganha, é o que você faz com que aparece.

E para você que chegou até aqui, temos uma estratégia bônus. Oitava estratégia, não se comparar com os outros. Um estudo mostrou que quanto maior a diferença de renda entre vizinhos, mais endividada a pessoa de menor renda tende a ficar.

Isso acontece porque muita gente tenta acompanhar o padrão dos outros. É o famoso a grama do vizinho é mais verde. Imagine que você ia comprar um Fiat Mob à vista.

Ele resolve seu problema, se leva para o trabalho, é econômico e está dentro do seu orçamento. Mas aí o vizinho aparece com um polo. Aí você muda de ideia e pensa em pegar um TOSS financiado só para não ficar por baixo.

Esse pensamento acontece também com amigos e parentes. Alguém troca de celular, faz uma viagem internacional e você sente que precisa fazer o mesmo. Só que isso custa e caro.

Vamos voltar ao exemplo do carro. Em vez de pagar R$ 77. 000, R$ 1000 em um mob à vista, você financia um tecrois de R$ 150.

000, parcelas de R$ 20. 034 ou 60 meses. No fim, você pagou R$ 197.

000, sendo que R$ 47. 000 foram só de juros. Esses R$ 197.

000 daria para comprar três mob usados. Agora vem o ponto mais importante, o custo de oportunidade. Se em vez de pagar o banco, você investisse esses mesmos R34 por mês por 10 anos, com rendimento médio de 12% ao ano, acumularia cerca de R$ 451.

000. E se mantiver isso por 30 anos, o valor pode chegar a mais de R$ 6,2 milhões deais e isso pode gerar uma renda de pelo menos R$ 37. 000 R$ 1000 por mês.

Tudo isso foi trocado por um carro que desvaloriza, gera gastos e vira apenas mais um. Enquanto muitos se esforçam para parecer ricos, os que realmente crescem fazem isso em silêncio. Fala menos, mostra menos e conquista mais.

Se você quer tranquilidade e liberdade financeira, precisa escolher agradar os outros hoje ou garantir uma vida melhor amanhã. Bom, isso é tudo por hoje. Espero que tenha gostado do vídeo.

Se sim, escreva a palavra discreto nos comentários. Além disso, acho que você vai gostar de ver um desses dois vídeos interessantes. Até mais.

Related Videos

24:46

Apenas Faça isso em 2025 (e me agradeça de...

Paulo Vieira

164,562 views

18:17

POR QUE SUA VIDA MUDA DEPOIS DE JUNTAR R$ ...

Bruno Perini - Você MAIS Rico

1,360,643 views

13:23

It took me more than 50 years to understan...

Vida Plena - Gianini Cochize

16,761 views

10:24

The Most Effective Technique to CONTROL YO...

Manual da Evolução

6,751 views

9:20

ME DE APENAS 9 MINUTOS e eu vou te ensinar...

Paulo Vieira

103,989 views

10:33

7 Falsas Economias Que Você NÃO DEVERIA FA...

Invista na Mente

5,571 views

11:19

12 Sinais de que Você é o NOVO POBRE (e ne...

Potencial Ilimitado

73,164 views

15:14

Como Multiplicar Seu Dinheiro Mesmo Com Po...

Invista na Mente

74,331 views

17:12

ALERTA: POR QUE VENDI TODAS AS AÇÕES DE PE...

Clube do Valor

27,400 views

19:13

Se Você Ganha Dinheiro Mas Continua Quebra...

Potencial Ilimitado

243,526 views

16:01

ELIMINE ESSES 20 HÁBITOS FINANCEIROS e MUD...

Raquel Mendes - Finanças

2,047,889 views

16:32

ENCONTRE O EQUILÍBRIO ENTRE INVESTIR E APR...

JP Azevedo

1,582 views

16:18

O Plano Secreto (QUASE ilegal) Para Constr...

Evoluida Consciencia Financeira

59,190 views

9:22

O Importante Não é o Quanto Você Ganha | C...

Invista na Mente

3,564 views

15:25

ALAVANCAGEM com CONSÓRCIO: Estratégia para...

Investindo com Consórcio

146,859 views

11:49

Os 5 Ativos que Mantêm Valor Por Mais Tempo

Simplesmente Rico

3,699 views

10:17

COMO EU GANHO R$300 TODO MÊS SEM PRECISAR ...

Se Banque!

9,201 views

8:53

9 Dicas Rápidas Para Nunca Mais Ficar Sem ...

Invista na Mente

2,983 views

9:47

A História Que Vai Mudar a Forma Como Você...

Invista na Mente

26,219 views

11:05

💡Por que PARECER POBRE é Importante 🤔

Invista para Vencer

474,970 views