Metodologia Box-Jenkins para modelos ARIMA (parte 1/2)

3.75k views1605 WordsCopy TextShare

economiaetv

➡️ CONSULTORIA, ASSESSORIA ACADÊMICA E PARCERIAS: economiaetv@gmail.com.

➡️ CURSO: INTRODUÇÃO A MOD...

Video Transcript:

Oi Oi pessoal tudo bem nesse vídeo a gente vai falar sobre a metodologia de boxe Jacques aplicada no contexto dos modelos Arinos a gente vai dividir essa aula em dois módulos na primeira parte a gente vai abordar as etapas de identificação estimação e na outra parte a gente vai falar Mais especificamente do diagnóstico e da previsão de uma forma geral a gente assumi que a trajetória de uma série de tempo pode ser representada por um ar ima degrau p&d e que a estruturalismo é composta por três componentes os termos que representam o processo auto-regressivo os

elementos que ilustram o processo de médias móveis e uma expressão que indica a ordem de integração da série Oi Bê é o grau do componente auto-regressivo de se refere ao grau de integração da série e que é o grau da estrutura de médias móveis Quando a série estacionária O componente de integração é considerado igual a zero e o modelo arima se torna o modelo arma que é uma junção entre os processos autoregressivos estacionários e de médias móveis a metodologia box-jenkins é utilizada no contexto dos modelos univariados e o objetivo é basicamente ajustar o modelo parcimonioso

que representa o processo gerador da série temporal dividimos esse procedimento em quatro etapas são elas a identificação do processo gerador dos dados a estimação dos parâmetros a verificação do modelo e a previsão que é o objetivo final do procedimento vamos tratar de todos esses tópicos e na etapa de identificação é muito útil iniciar o procedimento analisando o primeiro o gráfico da série pela análise gráfica a gente consegue visualizar por exemplo se a série possui alguma trajetória ou o padrão de comportamento característico de processos estacionários também é possível identificar a presença de tendência determinística ou de

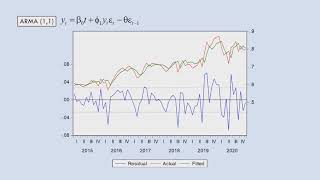

padrões sazonais que são componentes normalmente muito visíveis na série o prêmio Extra vamos verificar o gráfico da taxa de câmbio e pelo gráfico a gente percebe que a série é possivelmente não estacionar é porque ela não oscila em torno de um valor constante a gente também consegue perceber que a trajetória dessa série quebra em diversos momentos do tempo o que sugere que a tendência dos dados é provavelmente estocástica e não determinística a e nesse caso o modelo deveria ser estimado Considerando o componente de integração para lidar com a questão da não estacionariedade da variável e

por outro lado é o mais útil que seja nas gráficas a ordem de integração EA condição estacionalidade devem ser verificadas com testes mais formais em modelos univariados normalmente a gente utiliza os teste de raiz unitária Neste contexto os mais utilizados são os testes de difusor e suas extensões e o teste de phillips-perron kpss e o ngp ROM é bom o teste difusor é Pioneiro e até por isso ele é bastante reconhecido a hipótese nula do teste é que a série possui uma raiz Solitário quando as hipótese é rejeitada a gente pode dizer que a série

é estacionária E aí a gente ó fita pela estrutura arma em detrimento do modelo arima agora ser hipótese nula não é rejeitada e os quer dizer que a série é não estacionarem nível e agora o procedimento consiste em realizar novamente o teste para verificar se na primeira diferença ela é estacionária ou não se ela foi estacionária na primeira diferença isso quer dizer que a ordem de integração da variável é igual a um então o grau de integração do Anima também vai ser igual a um um tanto se a série não foi estacionária na primeira diferença

a gente refaz o teste na segunda diferença e Analisa com a mesma lógica sendo que caso a variável ou seja isso a segunda diferença isso quer dizer que a ordem de integração = 2 e o grau de integração do Anima também vai ser igual a 2 o processo se repete Até que a série seja estacionária Porém na grande maioria das vezes as séries econômicas vão ser estacionárias já em nível Ou no máximo na primeira diferença pode ocorrer mas é muito pouco provável que uma série Econômica tem um grau de integração superior a um bom é

importante mencionar que o teste Fuller tem algumas limitações e quando a variável possui um processo auto-regressivo muito forte normalmente os resíduos a regressão do teste vão ser algo correlacionados e na presença de autocorrelação o teste Fuller tende a aceitar a hipótese nula de raiz unitária com mais frequência e ou em alternativa os autores propuseram um teste chamado dedique Fuller aumentado o teste aumentado insere na equação do teste elementos defasados a variável dependente pra tentar corrigir a autocorrelação é a quantidade de termos normalmente é baseada na minimização de critérios de informação como os critérios já Caíque

e o Bahia esse ano porém esses critérios podem indicar uma quantidade muito grande de termos e dependendo do tamanho da amostra a perda dos graus de liberdade pode afetar o resultado do teste nesse contexto que o teste de phillips-perron surge os autores propõem uma metodologia não paramétrica que é consistente mesmo na presença de termos defasados e de autocorrelação dos resíduos a hipótese nula do teste assim como o teste Fuller é que a série possui uma raiz unitária então a rejeição da hipótese nula sugere que a série é estacionária a um outro ponto muito importante para

citar' em relação esses testes quando uma série não estacionária possui um processo de médias móveis também com raiz muito próximo a unidade os testes de Fuller e infinitos perron tende a rejeitar a hipótese nula de raiz unitária e o que seria nesse caso um grande erro já que a Célia não estacionário bom então uma limitação desses testes é o baixo poder quando a um processo MMA com raiz unitária por essa razão é outros testes foram propostos para dar um suporte maior na tomada de decisão um desses testes é o kpss a hipótese nula do teste

kpss é que a série é estacionário apesar do teste apresenta as mesmas limitações do que os anteriormente citados ele serve como uma ferramenta complementar de análise já o teste de difusão e GLS que tem a mesma hipótese nula do teste original Visa aumentar o poder do teste por meio do controle da influência de fatores deterministicas como a tendência determinística porém ele também é sensível à processo de médias móveis com raiz unitária e por fim temos aqui o teste ngp ROM a principal proposta desse teste é ser mais robusto na circunstância em que a raiz e

as médias móveis é próxima da unidade então basicamente o que os autores fazem é modificar o teste de phillips-perron para controlar esses fatores e obter estatísticas mais potentes a gente percebe que todos os testes têm praticamente o mesmo objetivo que é o de verificar a condição de estacionariedade da série como a estacionalidade uma propriedade importante nesse contexto normalmente a gente emprega mais de um teste para se certificar de que a Sega de fato estacionária ou não e se houve uma convergência entre os testes apontando que a série estacionária a gente utiliza a variável em nível

no modelo arma agora se os testes apontaram que a série é não estacionarem nível que é estacionária na primeira diferença a variável será integrada de ordem 1 e deverá entrar no modelo na primeira diferença que na realidade é o próprio modelo arima e depois que a condição de estacionariedade é avaliada o próximo passo é identificar e estimar o modelo que mais se ajusta aos dados para isso a gente utiliza os critérios de informação como exemplo nós temos aqui o os critérios de formação de a Caíque o bayesiano e o de Hannah que em o procedimento

consiste em ajustar uma quantidade infinita de modelos e avaliar os critérios de informação a gente começa com o modelo de baixo grau como modelo arma 10 e vai expandido para considerar outros termos vamos ver uma ilustração aqui a gente tem um modelo arma 10 e um modelo arma um O primeiro é importante salientar que nesse caso supomos implicitamente que a série A estacionar é porque o componente tem integração não foi inserido aqui nessa expressão depois que a gente estima os dois modelos a gente a vale os critérios de informação e escolhe Aquele modelo que minimiza

o critério por exemplo se o critério de informação de a kaidi foi menor no modelo autoregressivo e de médias móveis de grau um a gente automaticamente escolhe esse modelo a partir disso a gente faz uma segunda rodada para testar se o modelo arma um é melhor do que o modelo arma 21 e se novamente o modelo arma um por preferível a gente testa essa estrutura contra o arma 12 que é uma especificação que possui um processo auto-regressivo de ordem 1 e uma estrutura de médias móveis de ordem 2 e se houver uma confirmação a favor

do modelo arma um a gente chega à conclusão que essa especificação se ajusta melhor aos dados se o arma 12 for preferível aí a gente continua o processo de identificação contra o modelo arma 13 e para quando que pede informação for minimizado E aí tapa de identificação basicamente nos indica o modelo que melhor representa o processo gerador de dados da série e a partir de estimação desse modelo a gente segue com as etapas de diagnóstico e previsão na próxima aula a gente vai abordar as etapas de diagnóstico e previsão na metodologia de boxe em até

lá e bons estudos [Música]

Related Videos

12:45

Metodologia Box-Jenkins para modelos ARIMA...

economiaetv

2,219 views

15:02

Mostrando modelos ARIMA para análise de sé...

Análise de dados e metodologia de pesquisa

8,315 views

14:27

Análise de estacionariedade (gráficos e te...

economiaetv

8,799 views

11:49

Planilha de Previsão no Excel 2016 - Como ...

Aprendendo Gestão

51,778 views

19:22

Como ser o MELHOR vendedor? A CIÊNCIA expl...

Felipe Coelho

124 views

4:47

3 técnicas indicadas por cientistas para q...

BBC News Brasil

2,446,868 views

1:02:04

The Best of Debussy - Solo Piano | Debussy...

Classical Oasis

2,373,922 views

1:58

Elon Musk fires employees in twitter meeti...

GeoMFilms

16,667,106 views

![[Playlist] When you don't want to think about anything | Cozy Relaxing Jazz Music Background](https://img.youtube.com/vi/Llour2YvsiI/mqdefault.jpg)

1:00:31

[Playlist] When you don't want to think ab...

WRG 우리가 듣고 싶어서 연주한 playlist

9,408,833 views

19:04

ARIMA models in Stata - Part 1: Identifica...

JDEConomics

43,420 views

1:00:01

Geometric Neon Gold Triangular Background ...

MG1010

676,215 views

11:25

#KNRI11 - AGORA SIM EM UM PREÇO LEGAL!

Lucas Fii - Fundos Imobiliários

7,351 views

6:38

REGRESSÃO LINEAR SIMPLES 🚨🚨 EP 1

Prof. MURAKAMI - MATEMÁTICA RAPIDOLA

196,889 views

58:20

Think Fast, Talk Smart: Communication Tech...

Stanford Graduate School of Business

41,127,601 views

38:19

Prevendo Vendas com ARIMA - Passo a Passo ...

Stack

51,110 views

![[TEORIA] Modelo VAR. VAR estrutural. Impulso-Resposta. Decomposição da Variância (Aula 2)](https://img.youtube.com/vi/aRo0kknGPus/mqdefault.jpg)

1:09:55

[TEORIA] Modelo VAR. VAR estrutural. Impul...

economiaetv

3,153 views

1:29:58

Best classical music. Music for the soul: ...

Largo Classics

1,216,757 views

7:29

Box-Jekins Aproach to ARMA Model - Theory

Analytics University

32,840 views

15:45

BITCOIN PUMP 66K: AGORA VAI? - Análise Téc...

Investidor Moderno

11,528 views

21:58

StatQuest: Principal Component Analysis (P...

StatQuest with Josh Starmer

2,941,903 views