GFO Aula 08 Decisões de Investimento e Orçamento de Capital 1ª Parte | Professor Ricardo Pinheiro

10.07k views2182 WordsCopy TextShare

Ricardo Wiliam Pinheiro

Disciplina de Gestão Financeira e Orçamentária - Aula 08 Decisões de Investimento e Orçamento de Cap...

Video Transcript:

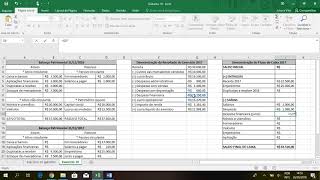

saudações nobres alunos disciplina gestão financeira e orçamentária Aula oito decisões de investimento e orçamento de Capital primeira parte o orçamento de capital é um programa de aplicação do capital de longo prazo vinculado ao plano estratégico e trata de investimentos permanentes a empresa faz o seu planejamento estratégico dentro desse planejamento estratégico existem investimentos que TM que ser feitos Logo há um orçamento capital para se analisar esses investimentos permanentes são recursos aplicados em ativos de natureza permanente para a manutenção das atividades operacionais e produzem resultados de longo prazo isso seriam os investimentos permanentes como exemplo participações em empresas controladas quando uma empresa adquire a participação em outra empresa terrenos e edificações gastos com pesquisa desenvolvimento de Novos Produtos Marcas e Patentes máquinas e equipamentos por definição esses investimentos são permanentes ao contrário dos que nós vimos anteriormente no capital de giro que eles permanecem girando esses aqui não esses ficam eh mais estáticos dentro dessa movimentação das organizações engenharia Econômica o envolve sacrifício de grande volume de Recursos Humanos intelectuais materiais e financeiros e seu retorno deve ser compatível com o nível de risco quando se vai analisar um investimento deve se considerar não somente a parte financeira mas todos os outros recursos que são gastos neste sacrifício em prol de uma rentabilidade de um retorno no futuro para tomar de decisões o investimento deve ser compatível com outro investimento lógico quando eu vou fazer uma análise de um investimento eu sempre comparo com outro investimento possível como exemplo a compra de um equipamento novo ou manutenção de do equipamento antigo comprar um computador novo ou fazer o upgrade de um computador que nós já temos a instalação de uma fábrica nova ou aumento da capacidade de produção da fábrica existente também poderia ser uma análise de investimento entre essas duas situações e gastos com pesquisa e desenvolvimento à compra de tecnologia existente no mercado existem empresas que por estratégia desenvolvem seus próprios produtos suas tecnologias e outras adquirem Essas tecnologias existentes no mercado pagando um preço por isso aspectos econômicos e financeiros do investimento consiste em avaliar o fluxo de caixa futuro gerado pelo investimento realizado sempre quando h quando há um investimento há um uma saída de caixa no início e depois espera-se uma entrada de caixa de acordo com o fluxo futuro esse fluxo de caixa de um projeto nada mais é do que a projeção de geração líquida de caixa excluído de itens que não afetam o caixa como por exemplo a depreciação e a amortização existem vários métodos e técnicas de avaliação de Investimentos como exemplo método de valor presente líquido método valor futuro líquido método valor uniforme líquido método da taxa interna de retorno e método do prazo de retorno a avaliação de investimento será mais conclusiva se for utilizada a combinação dos diferentes métodos apresentados para se ter uma análise bem feita o ideal é que sempre se analise pelo menos dois desses métodos para se ter uma conclusão satisfatória avaliação com dados em valores correntes vamos pegar no nosso exemplo aqui dois projetos projeto a cujo investimento inicial é de 100. 000 ele vem aqui entre parênteses porque é negativo esse valor sairá do caixa da empresa no ano um ele retorna um saldo líquido de caixa de 52. 000 no ano 2 15.

000 no ano 3 32. 000 no ano 4 41. 000 refazendo um total de 140.

000 140. 000 é a soma desses valores aqui o outro projeto B com investimento inicial também de 100. 000 porém com uma geração de caixa diferente esse projeto B gera uma entrada de caixa de 35.

000 todos os 4 anos também fazendo um total aqui de 140. 000 no primeiro momento nós vamos calcular a tir dos projetos que que é tir é a taxa interna de retorno é o retorno que esse fluxo de caixa me dá perante o investimento que eu fiz como que isso será feito nós vamos fazer utilizando a calculadora hp12c e vamos seguir essa fórmula aqui analisando então o projeto a nós fazemos o seguinte eu tenho aqui R 100. 000 que é o investimento inicial então eu bato aqui ó 100.

000 enter chs porque esse valor é negativo porque tá saindo do caixa G cf0 em seguida eu bato os valores aqui ó 52. 000 g cfj 15. 000 gcf J 32.

000 G cfj 41. 000 G cfj que são os valores que foram dados aqui em cima que gera O Retorno de caixa desse investimento ao final eu aplico aqui ó f e RR que ele me dá a taxa de retorno 15,53 79 que já tá aqui embaixo 15,53 79 ao ano para o projeto B eu faço a mesma coisa então pro projeto B eu faço a mesma coisa 100. 000 enter chs G cf0 depois 35.

000 G cfj 35. 000 Opa foi errado aqui 35. 000 g cfj 35.

000 g cfj 35. 000 g cfj aplico f e RR ele vai dar a taxa aqui ó 14,96 25 que já tá aqui ó 14,96 25% ao ano então calculado a tir dos dois projetos Qual é a análise que eu posso fazer considerando uma taxa de atratividade de 15% ao ano o que que seria essa taxa de atratividade se eu não colocasse o meu recurso nesse investimento eu poderia investi-lo no mercado financeiro que me daria um retorno de 15% ao ano logo o projeto tem que dar mais do que isso então o projeto a dá 15,53 7% ao ano o projeto B 14,96 25 logo o projeto a dá maior mais retorno do que a taxa de de atratividade e o projeto B dá uma taxa menor então de acordo com esse método aqui da taxa interna de retorno o projeto a seria mais viável do que o projeto b bom outra análise que pode ser feita é a avaliação com dados de valor presente Por que valor presente esses dados que nós tivemos aqui anteriormente são Dados que foram em valor corrente ou seja isso aqui no ano um deu 52. 000 no ano 2 deu 15.

000 o ano 3 32. 000 e assim por diante Mas isso é lá no esses valores lá nesses anos respectivos então é o valor corrente daquele ano nesse caso aqui desse método eu utilizo o valor presente Ou seja eu vou pegar os valores lá nos anos respectivos e vou aplicar uma taxa de desconto e trazer todos esses valores para o valor presente como que eu vou fazer isso os valores presentes seriam descontados considerando a taxa de atratividade qual que é a taxa de atratividade a nossa taxa de atratividade é de 15% ao ano então vou aplicar essa taxa e trazer todos os valores para o valor presente vou fazer isso seguindo essa fórmula aqui então vou abrir a calculadora e vou pegar ó 52. 000 que é o valor do ano um 52.

000 enter chs FV que é o valor futuro 15 é a taxa de atratividade que eu vou descontar um é o prazo porque é do ano um E aí eu clico aqui em PV que é o valor presente vai me dar 45. 21 739 ou seja esses 52. 000 aqui no final do ano um se eu aplicar a taxa de 15% e buscar o valor presente líquido aqui no início do ano um vai dar 45.

21 39 em seguida você faz com o ano dois com ano TR com ano 4 A única diferença nessa fórmula é que vai mudar o valor porque cada ano aqui é um valor e vai mudar aqui também o prazo Porque aqui no ano um é um prazo de um ano no ano dois você vai colocar o dois aqui no ano três o três no ano quatro quat Então o que vai mudar aqui é o n o resto vai permanecer igual é claro que também o valor muda porque os valores são diferentes se você fizer aí você vai ver que vai dar esses valores aqui pro projeto a e esses valores aqui para o projeto B uma vez que você calculou todos esses valores líquidos você novamente procede o cálculo da taxa interna de retorno vamos calcular do projeto a primeiro então eu tenho 100. 000 enter chs G cf0 45200 17. 39 g cfj 11.

342 p16 g cfj 21. 000 40. 52 g cfj 23441 8 g cfj f e RR 0,467 que é o valor que tá aqui se você fizer isso com o projeto B Vai dar - 0,326 ou seja projeto a dá um retorno pequeno aproximadamente 0,5 e o projeto b não dá retorno porque fica negativa a taxa aqui método do prazo de retorno é o período em que o valor do investimento é recuperado é o prazo em que os valores líquidos de caixa se igualam ao valor do investimento inicial deve-se utilizar o fluxo de caixa em valor presente que que é o valor presente é esse valor aqui que nós achamos nesse quadro e não aquele Valor anterior que não não pode considerar esse valor aqui aqui porque esse valor é corrente lá do ano respectivo então para calcular eu vou utilizar esse valor presente aqui que é o dessa tabela E aí vamos ao cálculo aqui ó esse método de prazo de retorno também é conhecido como payback então no projeto a eu tenho investimento inicial de 100.

000 no ano um Eu tenho um retorno de 45. 21 e39 E aí eu tenho um saldo acumulado aqui negativo de 54. 78 261 como que esse valor foi encontrado é simplesmente a diferença aqui ó 100.

000 Opa passou cancelar aqui 100. 000 menos esses 45217 e39 45 21739 que vai dar 54. 000 782 61 depois no ano 2 entra no caixa mais 11.

342 166 então eu pego - 11. 000 342,1 vai dar 43440 v45 depois entra mais 21. 040 52 então Men 21.

040 v52 22. 39 e no ano 4 entra aqui - 23. 448 dá 41,95 nesse caso aqui o saldo é positivo então nos final dos 4 anos Considerando o investimento de 100.

000 no final dos 4 anos eu tenho 10. 041 e95 no projeto B a mesma coisa investimento de 100. 000 no ano um entra 3.

434 sobra esse saldo aqui se eu for fazendo aquela conta ao final de 4 anos eu não vou ter nem os nem os 100. 000 de volta vou ter só 99. 9 2425 mostrando mais uma vez que o projeto a dá retorno dentro do dos 4 anos o projeto b não dá retorno se você quiser calcular exatamente quando dentro do ano 4 que o projeto a vai dar o retorno que que você faz você ó para se calcular a fração do período divide-se o saldo do ano 3 pelo fluxo de caixa do ano 4 Então qual que é o saldo do ano 3 22399 93 que tá aqui dividido pelo fluxo de caixa do ano 4 que é esses 23441 e888 vai dar 0,956 Portanto o prazo de recuperação será de 3,95 56 anos ou seja 3 anos 11 meses 14 dias né como que eu achei esses 11 meses e 14 dias se eu pegar aqui ó essa diferença que dá aqui esse quebrado depois dos 3 anos que é o p 9556 é em meses Então vou multiplicar isso por 12 meses que é o número de meses de um ano vai dar aqui 11 meses certo e essa diferença aqui é São dias então eu pego P 46 72 x 30 que são os dias de um mês 14 dias que é o que tá aqui embaixo então o prazo exato de retorno do projeto a é de 3 anos 11 meses 14 dias o projeto b não será recuperado durante a sua vida útil porque dentro dos 4 anos Ele não retorna aí os R 100.

000 que eu investi no início método do valor presente líquido o valor presente líquido do projeto a é 101. 000 menos o 100. 000 que foi investido Ainda sobra aí 14195 valor presente líquido do projeto B é 9924 e 25 menos o 100.

000 tá faltando um zero aqui mas é 100. 000 vai dar ne 75,75 Aonde eu encontro esses valores aqui ó 101. 0 99.

000 lá quando a gente calculou o valor presente tá aqui ó 10141 95 projeto B 9992 e25 são os valores que eu utilizo para calcular aqui o o para analisar esse investimento através do método do valor presente líquido mais uma vez o projeto a se mostra mais interessante índice de lucratividade também pegando aqueles valores lá presentes eu pego divido pelo capital eu vou ter aqui um valor então 10.

Related Videos

12:18

GFO Aula 09 Decisões de Investimento e Orç...

Ricardo Wiliam Pinheiro

3,774 views

16:11

GFO Aula 01 Introdução a Administração Fin...

Ricardo Wiliam Pinheiro

86,481 views

11:05

Fluxo de Caixa - Gestão na prática! (video...

Resultar

355,026 views

19:08

Administração Orçamentária, Financeira e O...

PHD Concursos Públicos e Cursos de capacitação

72,180 views

20:03

DRE, Fluxo de Caixa e Balanço Patrimonial

Juliana Vital

129,556 views

26:12

BREAKING NEWS: Marco Rubio Speaks To Repor...

Forbes Breaking News

446,236 views

24:09

O novo arranjo monetário de Trump | O Acor...

Fernando Ulrich

461,835 views

14:17

How the Elite rigged Society (and why it’s...

Alliance for Responsible Citizenship

3,490,742 views

33:37

Something Strange Happens When You Trust Q...

Veritasium

6,805,829 views

12:15

'A sham': Federal judge blasts Trump admin...

MSNBC

869,396 views

9:43

O Que é Capital de Giro (Como Fazer Sem Se...

Blog Abri Minha Empresa

110,232 views

13:32

Why STUPID People Are a Greater Threat to ...

PhiloNautica

267,509 views

12:45

A inflação volta a assustar governo Lula

Fernando Ulrich

130,254 views

21:01

Watch Trudeau speak directly to Trump duri...

CNN

15,076,546 views

10:19

Au Revoir, Champagne | EPA Is Abandoning T...

The Late Show with Stephen Colbert

1,918,968 views

1:29:35

Music for Work — Deep Focus Mix for Progra...

Chill Music Lab

3,438,130 views

27:14

Transformers (how LLMs work) explained vis...

3Blue1Brown

5,346,863 views

8:04

BAD NEWS for Tesla: Musk FINALLY gets what...

Brian Tyler Cohen

1,217,215 views

20:02

FULL REMARKS: Vance on new US manufacturin...

LiveNOW from FOX

185,255 views

1:14:17

1. Why Finance?

YaleCourses

1,546,966 views