06.07. Aula de Responsabilidade Tributária (Direito Tributário) - Parte 1

4.28k views7011 WordsCopy TextShare

TecConcursos

Aula grátis e completa de Responsabilidade Tributária, da matéria Direito Tributário, em que tratamo...

Video Transcript:

E aí [Música] e fala pessoal Professor Cadu aqui vamos continuar no nosso curso de Direito tributária e adentraram ao tema agora chamado responsabilidade tributária não tem um pouco grande vamos ter que dividir em alguns vídeos mas tem certeza que vamos chegar ao final aí com o sucesso que acontece a previsão do CTN para esse assunto responsabilidade tributária tá lá no CTN artigo 128 ao 138 nós vamos falar sobre todos eles e até falar sobre alguns Alguns conceitos a mais além do que está previsto no CTN lembrando então a responsabilidade tem a ver com a obrigação

tributária por quê Porque é o que determina aquelas pessoas que serão sujeitos passivos e devem pagar a obrigação tributária pagar no caso foi o principal ou fazer ou não fazer cumprir o dever instrumental áudio da obrigação acessória Então as obrigações tributárias que podem os principais ou acessórias é aquelas é em que eu sujeito uma pessoa em relação ao vínculo jurídico da natureza obrigacional e essa pessoa é o sujeito passivo Quem é esse sujeito passivo são os particulares ao cumprimento de deveres fiscais perante a máquina de tratar ou seja obrigação tributária tem esse viés né de

que a máquina estatal poder público at político vai a avançar sobre o patrimônio do particular e mandar que esse particular pague determinada situação compra aquela obrigação e esses particulares objetos sujeitos dessa obrigação são os sujeitos passivos já falou bastante sobre isso e aí a gente explicou também a que existem dois tipos de sujeitos passivos ou seja dois tipos de pessoas que são qualificadas com eu passei um deles é o contribui que o contribuinte aquele que tem relação pessoal e direta com o fato gerador e temos o responsável que é também chamado de sujeito passivo indireto

é enquanto o contribuinte é chamado sujeito passivo direto o responsável sujeito passivo indireto que aquele caso em que a lei atribui uma determinada a responsabilidade a Ele sem ter relação pessoal e direta com o fato gerador porém possui algum tipo de vínculo Então tá aí ó o contribuinte é aquele que possui relação pessoal e direta com o fato gerador da obrigação e o responsável E é aquele que a lei atribui a responsabilidade por adquirir as obrigações e que tenha algum vínculo com a obrigação e que não possui relação com é só direta um lembrando essa

diferença é muito importante contribuinte relação pessoal e direta e responsável aquele que não se reveste da condição de contribuinte mas não é um terceiro totalmente alheio é um terceiro que possui algum tipo de vínculo com essa a obrigação exemplo sair de sujeitos passivos indireto ou seja de responsáveis empresas que recolhem na fonte do Imposto de Renda dos empregados e dos empregadores domésticos em relação ao FGTS de seus empregados e por aí vai então ela só é importante nesse primeiro momento é relembrar esse conceitos de contribuinte responsável já que a gente está entrando na Seara que

se chama responsabilidade tributária Então a gente vai ver algumas aplicações a voz do CTN sobre o assunto responsabilidade tributária então falaremos sobre responsáveis Oi e aí como a gente sempre faz inclui aí Alguns julgados interessantes sobre o assunto que trazem luz algumas coisas por exemplar o STF falou o seguinte a responsabilidade tributária pressupõe duas normas autônomas a regra-matriz de incidência tributária que aquela que estabelece né todas as as características de um tributo EA regra regra matriz da responsabilidade tributária então eu tenho que ter na lei também uma previsão sobre a instituição da responsabilidade o nosso

exemplo ali a lei vai dizer ex-empregador ou você que vai pagar uma renda recolha o imposto de renda na fonte antes de pagar então ali fala tudo sobre imposto de renda e depois coloca essa responsabilidade também Cada uma com seu pressuposto de fato e seus sujeitos para a referência ao responsável enquanto terceiro e vi e por isso não participa da relação contributiva mais de uma relação específica de responsabilidade tributária inconfundível com aquela isso não se confunde conceito de contribuinte responsável Nesse contexto o terceiro só pode ser responsabilidade responsabilizado na hipótese de descumprimento de deveres próprios

de colaboração para com a administração tributária E aí o artigo 128 CTN traz alguns esclarecimentos também que diz o seguinte ó artigo 128 do CTN e sem prejuízo opa sem prejuízo do disposto neste capítulo a lei pode atribuir de modo Expresso a responsabilidade pelo crédito tributário a terceira pessoa então vamos ver alguns detalhes aqui qual que é a regra normal que a gente aprende a gente aprende que a lei deve determinar quem é o contribuinte aquela pessoa que tem que cumprir aquela obrigação no entanto o próprio CTN autoriza diz o seguinte aí lei você pode

colocar expressamente também algum tipo de responsabilidade a quem a uma terceira pessoa então você vai ter lá duas porque tem que ser você tem uma pessoa que é o sujeito ativo que o ente político que institui cobra tributo você tem mais teria chamado segundo a pessoa que é o contribuinte aquele tem que ter relação pessoal e direta mas também é possível atribuir-se responsabilidade pelo crédito tributário a ser a pessoa essa terceira pessoa totalmente a Lia não aqui é o próprio você tem e fala aí sim vincula vinculada de alguma maneira ao fato gerador da respectiva

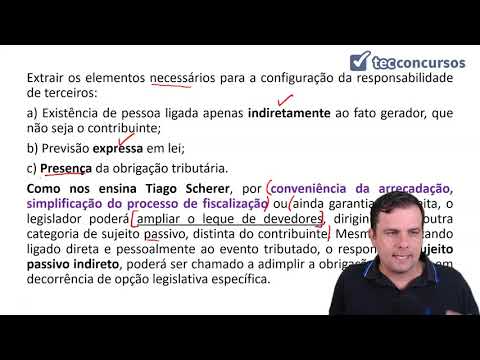

obrigação E aí a o próprio 70 também estabelece algumas consequências para o contribuinte quando a lei estabelece a responsabilidade sendo assim ó excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter Supletivo do cumprimento Total ou parcial da referida obrigação Então veja você tem dizendo em lei que vai estabelecer uma determinada a responsabilidade você pode estabelecer as responsabilidades responsável tirando o contribuinte da jogada ou colocando a ou atribuindo-a ao contribuinte um em caráter Supletivo do cumprimento Total ou parcial da referida obrigação vamos ver alguns conceitos doutrinários aí sobre esse assunto né é extrair elementos

necessários para a configuração da responsabilidade de terceiros ou a existência de pessoa ligada apenas indiretamente ao fato gerador que não seja contribuinte não tem que ter a ligação nos termos legais vínculo tem que ter previsão expressa então não pode se da vontade das partes não pode ser algo que alguém entendeu aplicando-se analogia qualquer outra situação não tem que está expresso em Leite Essa questão da responsabilidade tem que ter uma obrigação tributária também como nos ensina Tiago chora por conveniência da arrecadação e simplificação do processo de fiscalização ou ainda garantia de receita O legislador poderá ampliar

o leque dos devedores dirige e outra categoria de sujeito passivo de tinta do contribuinte então a gente começa a entender também que essa questão da responsabilidade não é algo meramente a não é algo meramente aleatório É sim intencional e qual é a intenção em se estabelecer a responsabilidade é um terceiro geralmente têm esses esses com dons de conveniência da arrecadação simplificar a fiscalização facilitar a identificação poder cobrar demais pessoas e por aí vai então existe uma intencionalidade na responsabilidade tributária A então eu vou poder abarcar mais pessoas que vão ser responsáveis pelo cumprimento da obrigação

tributária então mesmo Continua lendo aqui ó cê tá sai da frente o mesmo não estando ligado direta e pessoalmente é o evento tributário o responsável o sujeito passivo indireto poderá ser chamado a adimplir a obrigação tributária em decorrência da Opção Legislativa específica Então como a responsabilidade tributária decorre de lei é isso que faz chama a um terceiro vinculado a obrigação tributária apagar aquele ou Comprei aquela obrigação já para o outro adulto treinador notável Bulcão Nascimento a responsabilidade tributária cujo principal escopo é facilitar o cumprimento da prestação pecuniária devida viu mais uma vez o tratores redor

objetivo da responsabilidade tributária facilitar o cumprimento da prestação reclama para a sua instituição o atendimento dos requisitos impostos pelo CTN bom então exemplo aqui a gente vai ver vários casos de responsabilidade mas é a os pais ou tutores estão responsáveis tributários pelos tributos devidos a um menor de idade por exemplo ao filho que seria o contribuinte tá um determinado filho dono de um imóvel será contribuinte do IPTU então o pai tem que pagar por ele mais fácil para fiscalização cobrado uma criança e criança paga aí o boleto do IPTU é ou cobrado o pai cobrar

do pai e por aí vai são vários outros exemplos então mais uma vez o conselho doutrinário estabelece lá para você entender bem responsabilidade existência da previsão legal consideração do regime jurídico do contribuinte para fins de aferição da prestação pecuniária devida e existência do vínculo jurídico então eu vejo qual o regime jurídico do contribuinte e depois eu estabeleço e entendo o vínculo jurídico entre contribuinte e responsável você viu aqui no que eu falei no exemplo de pai e filho e jurídico as quatro sequências responsável que permite a este concurso Comprei sua função de auxiliar no físico

no recebimento da dívida do contribuinte sem ter o seu patrimônio comprometido a a partir desses elementos Irapuã Beltrão revela que a doutrina nacional e apresenta a divisão das hipóteses de responsabilidade com fundamento na relação entre o momento do surgimento da obrigação do responsável e o momento da ocorrência do fato gerador e nesse contexto responsabilidade pode ocorrer por são diferentes por substituição vamos explicar esse último parágrafo aqui que é o seguinte é e o CTN ele faz um tipo de classificação EA doutrina preferiu adotar outro é óbvio que a gente vai explicar o que você tem

me fala a luz do que a doutrina está dizendo mas para melhor entendimento a doutrina estabelece hipóteses de responsabilidade de acordo com a seguinte circunstância vamos analisar o momento em que surge a obrigação do responsável lembrando quando que surge a obrigação do contribuinte no momento em que ocorre o fato gerador Por que que a lei determina lá qual a hipótese de incidência quando no mundo real aquilo acontece a lei também vai dizer o fato gerador desse determinado tributo acontece nesse momento e o contribuinte é Fulano Beleza então a lei também por ver tem que estabelecer

a responsabilidade E aí a lei diz o seguinte tem vez que a responsabilidade é atribuída no momento em que ocorre o fato gerador ou seja qual for atirador surge o responsável ou a lei pode atribuir a responsabilidade em momento posterior à Em momento posterior ao com espaço gerador ocorre a partir dos item o contribuinte Mas eu ainda não tenho responsável aí vem alguma coisa no futuro que acontece EA estabelece a responsabilidade de alguém daquele daquele fato gerador daquela obrigação que surgiu lá atrás e em função dessa diferenciação eu vou dizer que o a responsabilidade é

classificada por transferência ou por substituição de acordo com o momento surgimento dos fatiador a quando E aí é o que a gente entende aqui agora quando a eu for falar de responsabilidade por transferência Essa é e é aquela em que a responsabilidade surge em um momento posterior ao fato gerador olha só a responsabilidade por transferência com a ocorrência do fato gerador a apenas o contribuinte na relação tão ocorreu a partir do contribuinte cada responsável não não tem ainda a responsabilidade por transferência o ou seja não cogitamos no nascedouro da obrigação a existência desse terceiro desse

responsável sujeito passivo indireto aí um evento posterior ao fato gerador provoca o que a gente chama de transferência do devedor originário do contribuinte para essa terceira pessoa não relacionada direta e pessoalmente com o tributo E aí nesse momento posterior o responsável assumir a obrigação em momento posterior nascimento da obrigação tributária Então o que a gente chama de a transferência é superveniente tão importante ó um exemplo é que a gente vai ver o próprio CTN trata das responsabilidade por sucessão é aquele caso o seguinte quando por exemplo a gente vai falar bastante sobre isso mas só

para você já visualizar melhor a responsabilidade por transferência surge um fato gerador por exemplo IPTU o proprietário do imóvel fatiador tem Responsável a princípio não é o proprietário MA a raça se 12 anos não paga sisebuto e aí a pessoa vende aquele móvel para outra pessoa o adquirente passa a ser responsável pelos débitos tributários devidos mesmo antes dele ser proprietário a partir do momento em que ele assume os débitos tributários anteriores passa a senha da conta dele ou seja no momento surge o fato Gerador não é a sua viu contribuinte aí agora uma pessoa que

não estava ligada não era nada ainda no momento que ocorreu que ele patinador agora que ele comprou ele se torna o responsável por aquele fatia do que aconteceu há um tempo atrás então a responsabilidade por transferência e nós temos também a chamada responsabilidade por substituição que aquela em que sujo atirador eu tenho contribuinte e eu tenho responsável também ao mesmo tempo e olha aí ó a responsabilidade por substituição a troca dos polos da relação jurídica é mais drástica esse porque a lei determina de forma expressa que o responsável e assuma o papel do contribuinte de

direito desde a ocorrência do fato gerador é responsável já no momento do nascimento da obrigação tributária a substituição é o originária é um exemplo típico é de responsabilidade de substituição é Aquele caso do imposto de renda retido na fonte surgiu o atirador que é o que a ferver renda quem é o contribuinte é aquele que aufere renda no caso aqui no nosso Exemplo foi empregado no entanto cabe ao empregador como responsável recolher esse tributo então surgiu no mesmo momento e um outro tipo de um e a classificação sobre responsabilidade tá aí ó com o aparecimento

do responsável que pode ser no mesmo momento no momento posterior o dever do contribuinte perante o fisco poderá ou não ser excluído o que tá escrito lá no artigo 128 dependendo da situação entre o responsável e sai o contribuinte ou dependendo da situação entre o responsável e continua o contribuinte a de maneira supletiva ou excludente E lembrando que a supletiva pode ser classificado em solidária ou subsidiária que que é isso só toma Quais são as situações que eu tenho quando entra a responsabilidade entrou a responsabilidade saiu contribui Ok não há que se falar nada a

dentro a responsabilidade e o contribuinte permanece aí eu posso também classificar o seguinte essa permanência de medir de obrigação do contribuinte pode ser dada de forma solidária ou seja e onde os dois solidariamente contribuinte responsável ou pode ser forma subsidiária primeiro responde o responsável depois responde o contribuinte só que é uma classificação doutrinária então lá na solidária Então essa supletiva que se divide em solidária subsidiária na solidária Fazenda Pública pode cobrar a dívida sem qualquer benefício de ordem do contribuinte e do responsável e a gente já tratou sobre responsabilidade solidária nos artigos 124 125 e

na subsidiária por sua vez a uma ordem de preferência o primeiro o fisco dirige-se ao contribuem e inexistindo a patrimônio hábil para por parte desse exigência recairá sobre o responsável já responsabilidade excludente da se por transferência sucessão e sub-rogação e por substituição afastando-se o devedor do contribuinte de direito para aquele caso em que ora estabelecida a responsabilidade um sai e o outro é e eu coloquei um quadrinho aí ó que é o seguinte a gente tá falando sobre esse assunto a responsabilidade tributária que pode se dar por substituição que é originária né que é no

momento em que ocorre o fato gerador ou por transferência que a superveniente superveniente II Oi e aí essa por transferência nós temos os 3 tipos aí por sucessão de terceiros e por solidariedade por solidariedade Já viu aquele 124e 125 por sucessão e por terceiros veja bem aqui ó Tá previsto ali no 70 também nos assuntos que a gente vai ver lembra que aparecem ao Você tá indo dividir um pouco diferente do que a doutrina faz então o que a gente vê aqui ó sobre o tema o CTN dividir a responsabilidade seguinte modo nós veremos as

responsabilidade dos sucessores do artigo 129 133 no próximo vídeo veremos a responsabilidade de terceiro no artigo 134 135 e a responsabilidade por infrações do artigo 168-a que uma observação né que a a técnica à a determinação a distinção de que a responsabilidade por infrações onde vc esse nome a responsabilidade gente tá falando de uma de uma troca de uma substituição de uma transferência enquanto que na verdade o infrator ou é ele mesmo que a responsável Mas tudo bem vamos analisar aí nesse momento é oportuno ai tá E aí até a gente vai ter Portanto vamos

adentrar dentre essas classificações João antes de falar o por transferência e falar exatamente sobre o CTN que eu falei acho que vai ver no próximo vídeo a gente vai falar um pouco sobre a responsabilidade tributária por substituição de e que apesar de não haver aqui o nada no CTN nos próximos artigos é um assunto bastante pertinente e bastante recorrente no nosso sistema tributário a responsabilidade com substituição Então como descemos na responsabilidade por substituição desde a ocorrência do fato gerador sujeição passiva recai sobre uma pessoa diferente do contribuinte Quintais V o tributo pode ter uma pela

relação pessoal e direta com a hipótese de incidência e aquele caso a responsabilidade atribuída por lei a fonte pagadora dos rendimentos aqui recolher no Imposto de Renda Oi para o STF lembra que a gente viu que a doutrina estabelece a intenção e o objetivo desse tipo de console lares tem e o próprio STF também diz o seguinte a graças ao Instituto da substituição o tributo em vez de ser exigido de centenas ou milhares de produtores é recolhido por um só responsável possibilitando uma fiscalização mais simples e eficaz capaz de evitar a sonegação princípio da praticidade

você imagina uma grande empresa que possui a possua milhares de funcionários imagina se a fiscalização tivesse que fiscalizar cada um desses funcionários em relação depois de renda é mais fácil ela fiscalizar essa empresa em relação a aí se impor de renda que é que ela tem obrigação de reter na fonte e pagar o que é devido tá mas aí nós temos uma peculiaridade algo que acontece sobre a responsabilidade por substituição aqui no Brasil e que é muito pertinente Esse é um pouco dessa classificação doutrinária de mesmo momento do fato gerador mas que é extremamente importante

que a chamada responsabilidade por substituição regressiva e progressiva a regressiva ou para trás o antecedente EA progressiva para frente ou subsequentes esse assunto substituição tributária ele chega ser um pouco complicado um pouco a galera fica um pouco amedrontada é porque ele não é tão fácil de visualizar ele é mais fácil visualizar quando na prática Você trabalha você lida com isso quando não é um pouco mais complicado mas tenta entender o seguinte a na na produção nas mercadorias fabricação industrialização nós temos uma cadeia de produção você tem lá muitas vezes a alguém que gera uma matéria

prima aí você tem um Industrial que trabalha aquela matéria prima que vende para um distribuidor que vende para um var o que vende para o consumidor então é E aí você tem essa cadeia em cada operação nessa cadeia incide algum tipo de tributo geralmente por exemplo ICMS pode ter IPI também enfim todos os tributos devidos ali pelas pessoas jurídicas empresas etc a E aí o sistema tributário que instituiu essa modalidade de responsabilidade por substituição ele tenta facilitar mais uma vez e atribuir responsabilidade a alguém nessa cadeia de produção de maneira que ao invés de todos

eles terem que pagar os tributos é ponto a ponto da cadeia a lei fala o seguinte não Ei basta um deles você vocês nessa cadeira aqui você que vai recolher o seu tributo e vai recolher por substituição os outros também quando essa situação de recolhimento é feito olhando-se para trás e eu tenho a substituição regressiva quando essa situação de responsabilidade por substituição é feita olhando-se para frente eu tenho uma progressiva ou subsequente ou para frente então é só na substituição tributária para trás regressiva ou antecedente aqueles que ocupam posição posterior Então vou pegar que a

dar um exemplo sei lá na cadeia eu vou exemplo ficar melhor mas aqui uma cadeia de produção várias indústrias distribuidoras e que chegar a indústria matéria-prima aquele cara o produto da matéria-prima industrial distribuidor Varejista é que eu tenho consumidor então se eu falar assim ó Ei você que tá aqui na frente vai recolher o tributo de quem tá aqui para trás Então estou falando de uma substituição tributária para trás ou regressiva Então quem ocupa uma posição posterior Olha que nosso exemplo uma posição posterior é responsável por recolher o tributo devido por aqueles que em seções

anteriores Então esse cara aqui vai ser chamado por lei eu dizer assim você vai recolher o seu próprio tributo e vai recolher o desses aqui de trás também que não recolheram quando eles fizeram a operação Então nesse caso as pessoas de trás são chamadas de substituídas e os que efetuam o efetivo recolhimento são substituídos chamada para trás porque o fato gerador surgem nas operações anteriores a doutrina chama de diferimento porque ela só quando faz a sua operação aqui teria que um fato gerador quando faz aqui outro fato gerador Mas pagou não não pagou nada quando

faz pra cá outro fato gerador pagou não não pagou nada aí quando chega aqui a lei falei você vai pagar o seu fato gerador que acontece aqui para cá e vai pagar todos esses fatos era dois aqui também bom então vamos tentar entender melhor aí a com um exemplo prático essa situação de substituição para trás exemplo no lugar é de um estado fiscalizar a circulação de mercadorias por centenas de Produtores Rurais produtores agrícolas em geral atribui a responsabilidade pelo pagamento do tributo a indústria o número de indústrias é bem menor que o número de produtores

o que contribui decisivamente para a racionalidade administrativa Então tá que eu tenho fácil do ar e aí ele faz uma operação entre a e b e aí ele não recolhe nada e aí ele diz ver você vai recolher o pagamento do Imposto em relação à por exemplo é o seguinte lá eu tenho um cara lá que tem umas vaquinhas produtor de leite Oi e aí eu tenho outro aqui que produz leite também eu tenho outro produtor de leite tem várias outras vaquinhas outro produtor de leite que tem vários aqui e aí eu tenho uma indústria

a cantar chegar para o lado eu não ficar na frente eu tenho uma indústria aqui que ainda está de leite ela fabrica Leite ela pega esse Leite todo que foi feito então o que acontece o produtor de leite e vende lá o leite para ela o outro vende para ela o outro vende para ela o outro tem de praia depois das Indústria vai vender lá para o distribuidor Ok beleza O que que a lei vai dizer aqui teve um fato gerador do ICMS Teve teve fatiador de semester fatiador ter patinador mas ali falei produtor de

leite não precisa pagar nada não você vai vender sem pagar a sem pagar os semestre de fato gerador mais indústria você quando você for vender o patinador aqui aconteceu o seu fato gerador você recolha a recolha por substituição os fatos geradores de produtores de leite e o seu então ele vai recolher como contribuinte o fato gerador dele que ele mesmo praticou e vai recolher por substituição como responsável o fato gerador é de quem tá na cadeia antes dele é essa sistemática II da substituição tributária para trás facilita né mais fácil então o fisco comparecer ao

Windows de fiscalizar se ele tá pagando tudo direitinho ou ficar indo de produtor e produtor rural E fiscalizando lembrando que o ônus econômico é ele continua sendo o mesmo tá porque na verdade o produtor de leite quando vem não precisa como eu não vou pagar nada de tributo vou vender mais barato não não vai ser devido esse tributo a um determinado momento por isso até que se chama de fato gerador diferido de ferimentos atirador porque é um particionador aconteceu aqui mas na verdade o que foi o pagamento né o pagamento é diferido para frente fatiador

correu é devido mas a lei atribui que o pagamento pode ser mais para frente Ah tá E aí eu tenho a outra sistemática de substituição tributária que a substituição pra frente que ela é até mais comum progressiva ou subsequente em que as pessoas ocupantes de posições posteriores das cadeias de produção e circulação são substituídas por aquelas situadas em posições anteriores Então nesse caso todo o tributo é recolhido antecipadamente ainda que não tenha se verificado atirador nas demais e a Índia ainda que não tenha se verificado os atiradores nas demais etapas é o que a doutrina

chama de Fátima do presumido ou seja fatiador nem aconteceu ainda mas a lei já está dizendo recolha Já é tributo ou seja por quê Porque presume-se que ele vai acontecer que não faz sentido a vender uma mercadoria para um Varejista e varejo ela não vou vender não vou ficar com ela aqui não não o varejo está compra o que ele vai revender então presume-se que esse fácil ela não vai se recolhe antes então o cálculo do tributo toma por base o valor pelo qual se presume que a mercadoria será vendida ao consumidor aplicação do chamado

regime de valor agregado a como que eu vou presumir uns atirador qual vai ser a base de cálculos Eu ainda nem sei por quanto ele vai vender é por isso que utiliza-se a sistemática do valor agregado é a chamada Emi ver a margem de valor agregado para saber por exemplo se eu vou entrar 10% um vender para 100mb a 10 por cento quer dizer que ele na próxima etapa da cadeia e vai vender a 110 E aí eu posso é presumindo que ele vai vender a 110 já cobraram um tributo devido sobre 110 Então é

só eu tenho lá eu tenho esse desenho aqui mas eu prefiro até fazer uma mar a Refinaria tem um fato gerador o ar quando quando quando ela vende lá para o distribuidor o distribuidor quando ele vende para os postos né aqui já ajudar falando de substituição para frente em relação os filmes por exemplo então nessa operação aqui em que a Refinaria vende para os distribuidores Eu tenho um fato era do aqui não tenho e nessa operação a Refinaria ela é contribuinte desse fato gerador beleza a no entanto nessa operação aqui em que o distribuidor vende

para os postos eu tenho uma operação fa tirado aqui E esse distribuidor ele vai recolher-se fato Gerador não porque o que a lei fala o seguinte refinária no momento em que você for vender para os distribuidores recolha o seu fato gerador devido como contribuinte e ao mesmo tempo recolha o fato gerador presumido que vai acontecer quando o distribuidor vender para o posto então já recolha como substituto é o fato gerador do distribuidor a faz seguinte oposto quando for vender para o consumidor também vai ter que pagar e o fato gerador do ICMS não vai então

não você refinaria nesse momento já recolhe também o fatiador devido então por exemplo aqui eu tenho a Refinaria vender um litro por sem dessa aqui vai vender por cento e vinte essa aqui o posto vai vender por 150 para o consumidor final então é com base na margem de valor agregado eu já presumo que se a venda será por 150 então eu já cálculo ICMS devido de sem o ICMS devido aqui da diferença de 120 que Lembrando que o cms não cumulativo já cálculo do ICMS devido pelo 150 E aí a Refinaria vai ser contribuinte

do seu próprio cms sub responsável por substituição para frente dos semestre devido pela Distribuidora e responsável por substituição para frente do ICMS devido pelo esportes ao consumidor Então o quê Oi preta arrecadação a simplificação EA fiscalização que vai lá na refinaria e fala deixa eu ver refinaria se você já recolheu todo o ICMS devido na cadeia do que eu tenho que ficar indo nos postos de cada um é mais fácil eu ir na refinaria finalizar então o tributo é pago de uma vez só pura pela refinaria sendo esse responsável pelo pagamento antecipado do tributo entre

b e se então é isso Você entendeu Aí eu tenho a Refinaria e eu tenho de repente alguns distribuidores e eu tenho muitos e muitos e muitos e muitos postos por postos Então aqui tem um fato gerador e ele paga que o cms aqui tem Favari fato gerador e aqui quando vende para o consumidor também tem vários atiradores já cobra tudo aqui quando saiu um litro ali 100 litros quanto foi foi sem reagir Parque partir do quanto foi daqui para cá 120 paga ICMS devido por 20 quanto foi aqui 150 págs ICMS devido por 30

aquele já paga o ICMS grandão sobre 150 só que tem Como contribuir 20 como responsável por substituição e os outros 30 como responsável por substituição quando a gente aprende legislação tributária Estadual a gente vê isso melhor por números mas como é que a gente só quer dar uma ideia de que existe essa substituição tributária para frente porque pra frente lá eu tô refinaria tô olhando lá para frente na casa dele para o som é então por isso que se chama para frente aqui a Refinaria o substituto os distribuidores e postes são substituídos Beleza então chega

se e tal montante esse montante final a ser recolhido pela refinaria lá no início a partir da aplicação da chamada margem de valor agregado lá conforme previsão na lei kandir lei complementar 87 tão Ou seja a fazenda pública olha para frente existindo o tributo de alguém que está no início da cadeia e antecipar o tributo no lugar daqueles que estão lá na frente não ocorre o recolhimento do tributo antes da ocorrência do fato gerador e sim um chamado pagamento antecipado então o fato gerador nem aconteceu ainda por isso chama-se parte era dor presumido e não

ocorre o recolhimento do tributo é porque não teve o não ocorre o fato gerador ainda o que o fato gerador presumido O que ocorre é o chamado que a gente não vai ser de pagamento antecipado o outro exemplo a gente ter ali exemplo de pote de combustível mais fábrica de cigarro também que recolhe antecipadamente o tributo devido pelos varejistas ao consumidor tá E aí a gente tem uma análise constitucional o sistema de distribuição para frente porque fica aquela dúvida né É Fato gerador nem ocorreu ainda faz sentido que Costa anualmente eu possa cobrar posso obrigar

que alguém pague mesmo que o atirador não não tem ocorrido o fato gerador presumido é considerado o condicional é assim o STF de seu essa sistemática condicional sim o fato gerador presumido por considerado condicional pelo STF sendo esse também o posicionamento do STJ Vamos ver que o Supremo Tribunal Federal pelo seu plenário deu pela legitimidade constitucional de tema de semestre denominada substituição tributária para frente consoante a jurisprudência do STF A sistemática da substituição tributária e tem por finalidade permitir a redução da máquina fiscal e evasão fiscal a dimensões mínimas proporcionando portanto maior comodidade economia e

eficiência e celeridade as atividades de tributação o e arrecadação E aí o trecho seguinte nos casos em que não ocorrer a operação subsequente aplica-se o disposto no artigo 150 parágrafo 7º da Constituição segundo o qual assegurada a imediata e preferencial restituição da quantia paga caso não se realize o fato gerador presumido essa corte a multa reconhece a legalidade da substituição tributária com produtos médicos farmacêuticos vamos explicar um pouquinho sobre essa questão do artigo 150 parágrafo 7º da Constituição Federal Então olha só: interessantes a que surgem dessa sistemática que a principal aparece é muito boa facilita

a vida de todo mundo mas suja alguns problemas Então olha só o que que a constituição diz a lei pode atribuir a sujeito passivo de obrigação tributária na condição de responsável Lembrando que a gente está tratando sobre o tema responsabilidade responsável pelo pagamento de imposto ou contribuição cujo fato gerador de e posteriormente Então tá falando exatamente a substituição tributária para frente assegurada a imediata e preferencial restituição da quantia paga caso o que não se realize o fato gerador presumido então que tá dizendo o seguinte a a lei obriguei você recolhe o imposto antes recolheu aí

eu o produto vai circular na cadeia de produção chega lá na ponta na hora de vender para o consumidor ele não foi vendido você já que ele fatiador que em que o imposto já foi recolhido não ocorreu na realidade a Digamos que seja uma cerveja cerveja estragou o caminhão tombou não pode vender fizeram uma festa usaram para ele tudo isso faz o que aquele fatiador em que seria a venda do Varejista para o consumidor não ocorreu o a constituição assegura nesse caso já que foi recolhido lá atrás e veja Quem recolheu foi o primeiro da

cadeia mas os outros na cadeia eu acho com com esse ônus financeiro porque será embutido no preço de venda isso então é será devida restituição nesse caso aquele ar colocar esse ônus financeiro ele vai poder ele não perde na prática instituição né ele não vai lá no fiscal fisco devolve o dinheiro ele faz essa instituição na sua escrituração então não há dúvida e o fato gerador presumido não ocorreu é devida a restituição então aqui ó restituição dos valores recolhidos antecipadamente nos casos de não ocorrência do fato gerador presumido essa é uma questão para que eu

tô falando que eu tenho: interessante o problema é e quando o fato gerador ocorre mais ocorre em um valor menor daquele que foi presumido lembra que no nosso exemplo Vendeu por 100 que vender por cento aqui recolheu o tributo como se na próxima etapa fosse vender por cento e vinte depois recolheu o tributo como se na próxima etapa fosse vender por cento é só que quando chegou nessa etapa aqui teve uma promoção teve algum problema enfim ter um desconto e Vendeu por 130 fora o imposto já foi recolhido sobre 150 porque presumiu ser que seria

150 mas na verdade na prática Vendeu por 120 130 então ocorreu o fato gerador ocorreu mas este fato gerador ocorreu em um valor menor que o presumido E aí como é que faz tem direito à restituição hora nesse segundo caso é o fato gerador no segundo caso o fato gerador ocorre mas com valor diverso do que foi presumido e a constituição não previu nada sobre isso a constituição só fala sobre a situação em que a devido à restrição quando não ocorre fatiador e quando fácil do é menor é óbvio que a opinião doutrinária majoritária que

tá sempre né do lado de cá Do contribuinte de vai dizer tem que ser feita a devolução da diferença por quê Porque recolheu-se sobre 150 Mas pagou se sobre 130 então é devido assim a restituição segundo a doutrina majoritária mas a discussão não para por aí a gente vai evoluir vai chegar a uma conclusão já o fisco de seguinte não já o fisco diz o seguinte não não é devido à restrição nesse caso não a constituição eu tenho dois argumentos o primeiro deles é o argumento E qual é esse argumento de fato hora Quais são

os fatos os espaços são é sistemática da substituição tributária para frente Visa facilitar Visa ter uma utilidade prática para todo mundo Visa é eu poder fiscalizar a melhor mão que preso em vez de ficar olhando para cada ele porção todo então de fato se a gente tiver que ficar analisando o item a item situação a situação em algumas delas o menor eu perco o benefício dessa sistemática e essa utilidade prática então era só o argumento de fato do físico se forem obrigatórios esses ajustes né de que eu recolhi é um valor mas lá no final

aconteceu de outro valor A sistemática da substituição progressiva perder a parte de sua utilidade prática pois administração precisará voltar a fiscalizar a parte final da cadeia produtiva então não faz sentido o outro argumento do fisco para dizer que não é de vida essa compensação ou essa instituição Esse é o argumento de Direito de a seguinte ó O legislador constituinte derivado por quê derivado porque esse artigo 150 para o sétimo é uma Emenda ele só fez a previsão Expressa de restituição no caso de não ocorrência se ele quisesse que fosse feita a restituição em caso de

venda menor ele teria dito e ele não disse nada então se ele foi omisso é porque não queria se ele quisesse era só afirmar essa possibilidade tá E aí para tentar esclarecer isso os estados se reuniram por meio de um convênio né - 4 Estados 27 23 dele chegaram à conclusão de consolidar a esse entendimento de que não será devida a restituição E no caso de fato gerador presumido ser feita em um valor menor Ok então não vai ser a não será feita a restituição aí ontem tarde também que esse convênio fala né vamos ver

aqui ó a visão do uniforme nacionalmente prisão de uniformizar nacionalmente o entendimento do entendimento 23 27 estados Federados de membros de Distrito Federal que cobram ICMS formalizar o convênio 13 de 97 ficam de Fora somente Pernambuco São Paulo Santa Catarina e Paraná adotando o posicionamento mais favorável para o físico então a doutrina entende uma coisa eu fiz com outra os estados reunidos falaram vamos adotar o entendimento do fisco que é o que o dar não restituição dos valores recolhidos Aparentemente a maior e também ao mesmo tempo a não cobrança dos valores recolhidos Aparentemente a menor

o que o convênio falou foi o seguinte ó é sem na cadeia 120/150 foi assim que foi recolhido por esse cara que dei Vinícius OK beleza OK só que se lá na frente e se lá na frente em vez de ser 150 por 130 seria devida a restituição já que ele recolheu por 150 seria mas não não é devida ao mesmo tempo de gamos que o preço aumentou E ele vendeu por cento e setenta seria devido então a cobrança da diferença desses 20 a mais seria de vida mas aí o convênio fala também não precisa

então convênio diz não precisa cobrar nem a mais e nem precisa restituir Ai que bom consolidou acabou a discussão Não não acabou discussão porque porque em 2016 o STF veio é e acabar com esse convênio tanto é que se você entrar lá no site do convênio agora diz assim o convênio não tá valendo em função de uma decisão do STF lá no rs-591 3849 torna sem efeito o disposto neste convênio Então em Outubro de dois mil e dezesseis STF fixou a seguinte orientação em desfavor aos interesses do Estado ao permitir a devolução dos valores fixando

o seguinte entendimento é devida a restituição da diferença do ICMS pago a mais no regime de substituição tributária para frente se a base de cálculo efetiva da operação foram inferior à presumida quer dizer ou seja a base de cálculo da presumida Foi 150 for inferior à presumida então base de cálculo presumida no nosso exemplo 150 Qual foi a efetiva que realmente aconteceu 130 então recolheu um 20 a mais aí se você escolheu a mais tem direito à restituição vamos ver aqui a garantia mas coisa que o STF de sobre isso a garantia do direito à

restituição do excesso não em viabilizar a substituição tributária progressiva a luz de manutenção das vantagens pragmática saúde do sistema de cobrança de impostos e contribuições o princípio da praticidade tributária não preponderam na hipótese de violação dos direitos e garantias dos contribuintes notadamente os princípios da Igualdade capacidade contributiva e vedação com fisco bem como arquitetura de neutralidade fiscal do semestre é o que serve o que o STF disse que o seguinte não não permite essa restrição você fere alguns direitos muito piores do que a praticidade do sistema e permitir a restituição não é um impeditivo de

que o sistema continue sendo aplicado e continue sendo prático continue sendo bom então por isso eu STF admito sim a restituição mesmo nos o que seja menor que lembrando caso em que o fatiador não ocorra é devido à restrição né se a gente a construção diz isso se aqui eu tenho substituição 100 120 150 chegou aqui não vendeu é devida a restituição né Por esse 30 aqui né porque aqui teve atirador que teve atirador é devida a restituição mas se foi a menor aí não aí a devida a restituição também porque o STF assim entendeu

Ah então tá bom pessoal é esse é o entendimento que a gente tem que ter para a prova o que a doutrina entende o que o fisco entende o que A sistemática da substituição o que o convênio diz e o que o STF consolidou aí a gente leva isso pra prova e tenta acertar as questões aí de uma boa sobre esse assunto responsabilidade tributária e vimos responsabilidade por substituição no próximo vídeo a gente a dentro no na responsabilidade por transferência e nos casos previstos ali no CTN certo a partir do artigo 129 tá bom é

isso pessoal fica com Deus um abraço até a próxima valeu

Related Videos

51:03

06.07. Aula de Responsabilidade Tributária...

TecConcursos

2,479 views

25:18

09.01.01. Aula do Imposto sobre rendas e p...

TecConcursos

18,853 views

18:25

Prescrição e Decadência no Direito Tributá...

Felipe Duque-Experiências Compartilhadas-Concursos

6,597 views

56:19

07.02. Aula de Lançamento e Constituição d...

TecConcursos

6,495 views

55:07

As 7 principais ações da advocacia tributá...

Professor Mazza

5,134 views

11:04

06.05. Aula Da Capacidade Tributária (Dire...

TecConcursos

4,013 views

15:31

Crédito Tributário e Lançamento - Parte 1 ...

Revisão Ensino Jurídico

15,842 views

11:20

Inside The Musk-Trump Breakup | MTG Didn't...

The Late Show with Stephen Colbert

890,189 views

4:12:18

Revisão de Direito Tributário - Aula 01 | ...

Estratégia OAB

14,887 views

17:44

Direito Tributário - Obrigação Tributári...

Gustavo Fregapani

14,787 views

1:32:30

Responsabilidade Tributária no CTN - Direi...

Supremo

83,905 views

46:58

05.02. Aula de Vigência e Aplicação da Leg...

TecConcursos

12,308 views

Aula 04: Rede de Comunicação

Rani Passos

15:31

32KG Mop Shocks GIRLS and BodyBuilders in ...

ANATOLY

1,727,961 views

8:40

Direito Tributário. Apenas 8 minutos você ...

Luma Guedes

26,998 views

1:21:19

Albert Porto (Auditor) - 1º Lugar na ANM e...

TecConcursos

698 views

23:02

IPTU - Aula Grátis de Direito Tributário

Revisão Animada

53,215 views

37:38

Tributário Esquematizado - Cap. 06 - Respo...

GEN Jurídico

39,593 views

16:10

09.01.07. Aula do Imposto Territorial Rura...

TecConcursos

13,443 views

2:21:06

Lógica de Argumentação - Gabarite todas as...

A Escola de Exatas

6,555 views