ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

164.56k views1799 WordsCopy TextShare

GCoelho

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ...

Video Transcript:

Ah então você tá aí quebrando a cabeça fazendo conta tentando classificar lançamentos para uma prova ou para o seu trabalho e tentando entender o que é o ativo circulante ativo não circulante passivo circulante e passivo não circulante pois fica tranquilo aí que esse canal pode te ajudar primeira coisa que você tem que fazer é se inscrever no canal entender que contabilidade Não é matemática mais importante do que fazer conta entender a lógica dessa linguagem dos negócios assim você coloca a ordem nos seus pensamentos e possa gostar dessa matéria fantástica que estudamos aqui no canal aqui

nós falamos de contabilidade livros mercado financeiro e fazemos estudos práticos Mas vamos lá antes de começar a colocar números transações contas contábeis eu te convido a pensar um pouco do porque você está fazendo isso se você não conhece o balanço patrimonial e como ela é feito eu tô deixando no card aí que tá para E aí na descrição alguns vídeos que vão te ajudar nesse conceitos básicos da contabilidade é uma ciência que estuda o patrimônio das entidades e uma empresa esse patrimônio é o conjunto que ela tem de bens e direitos e tudo que ela

deve para Terceiro as suas obrigações o que o balanço patrimonial faz é demonstrar todo esse patrimônio e uma data específica para que o usuário da informação possa compreender de forma Clara Quais são os ativos passivos e o patrimônio líquido da companhia em uma data específica dessa forma colocando ordem e classificando adequadamente isso patrimônio usuário compreende a situação da empresa e pode tomar decisões Essa ordem de classificação que utilizamos para elaborar o balanço tá na legislação as grandes empresas utilizam a estrutura apresentada na Lei 6404 também conhecida como lei das s.as das sociedades anônimas que foi

há 11 638 EA 11941 como você já vai ver as grandes empresas que emitem demonstrações financeiras e que são base para os exercícios feito aí na faculdade também observam os pronunciamentos do CPC o comitê de pronunciamentos contábeis que tem por objetivo fazer a nossa contabilidade e se aproximar mais do que o mundo inteiro faz lendo aqui a letra da Lei lá no artigo 178 está registrado que as contas serão classificadas de modo a facilitar o conhecimento EA análise da situação da companhia para isso nós teremos os grupos de ativo circulante e ativo não circulante e

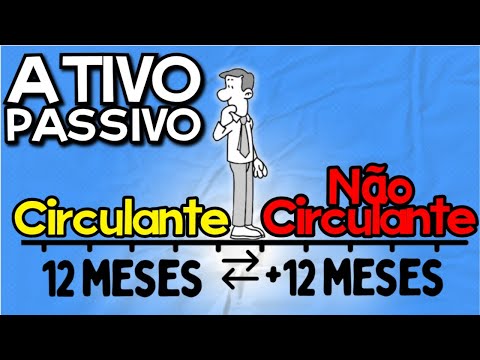

veja que como comentamos isso aí é fruto de uma atualização da Lei pois a nossa contabilidade tem evoluído muito nas últimas décadas o mesmo circulante não circulante aparece para as contas do passivo Então agora que eu já te dei a referência e deixei na descrição do vídeo deixa eu desenhar a forma clássica do nosso balanço patrimonial aqui conforme a equação da o que já foi explicado aqui no canal e tá no vídeo aparecendo no Caio saiba que tudo que for classificada no meu ativo os bens e direitos deve obedecer a uma ordem de liquidez e

no lado direito meu passivo uma ordem de exigibilidade liquidez é a facilidade com ativo tem e ser transformado o dinheiro exigibilidade é aquilo que me exigível ou seja aquilo que eu tenho para pagar primeiro o meu patrimônio líquido é a parte dos sócios dos proprietários donos da empresa não é exigível por terceiros logo fica lá embaixo esse entendimento é base para você compreender o ativo circulante e o ativo não circulante caso tenha dúvidas tem que entender essa hora de primeiro e depois vai para a classificação e já aproveite e deixa o like no vídeo porque

agora nós vamos para a classificação com base nessa ordem de liquidez e exigibilidade eu vou acrescentar na estrutura do Balanço a divisão entre circulante e não circulante que envolve um aspecto temporal e vocês bom então vamos lá vamos dividir esse meu ativo circulante e não circulante e a mesma coisa com meu passivo circulante e não circulante Você concorda que o critério de liquidez é tudo aquilo que é fácil e ser transformado de dinheiro então a conta mais líquida da minha empresa que eu vou classificar no meu balanço é a conta Caixa e bancos hoje já

são dinheiro dentro do meu circulante eu vou classificar tudo aquilo que vai virar dinheiro nessa data Eu Estou publicando o balanço a data de publicação é muito importante para essa classificação tudo que vai virar em dinheiro após um ano dessa data de publicação vai no meio circulante já no meu ativo não circulante os itens aqui classificado tem prazo de liquidação maior que o término do exercício seguinte ou seja até o próximo o balanço a empresa não espera ali que dá o exemplo clássico aqui é o prédio da empresa ela não pretende vender visto que ela

vai continuar operando então nessa data ele é um Não circulante visto que no e não será liquidado agora vamos para o meu passivo circulante um ano aqui o encerramento do Próximo exercício também é válido aqui eu vou classificar as obrigações que vencem no período de até um ano da data de fechamento do Balanço uma conta muito recorrente que é paga mensalmente é o salários a pagar ele sempre via de regra vai estar aqui no passivo circulante já o meu passivo não circulante são as obrigações que vencem após um ano da data do fechamento do Balanço

se eu tiver um empréstimo que eu vou pagar daqui dois anos ele vai estar classificado no meu não circulante visto o vencimento a data de exigibilidade dessa obrigação e como já comentamos o patrimônio líquido eu não devo para ninguém não é exigível por terceiros é do sócio então ele fica lá embaixo Mas por que que isso tudo é importante bom entenda que a próxima publicação de balanço vai ser por exemplo daqui a um ano visto que o balanço patrimonial é a representação a música do patrimônio numa data específica como se fosse uma foto né então

quando analiso esse balanço patrimonial eu consigo já calcular alguns indicadores e prever Como que tá a situação financeira da companhia indicador que auxilia muito o capital circulante líquido que a diferença do ativo circulante menos o passivo circulante Por meio dessa conta bem básica do indicador eu consigo verificar se a empresa tem liquidez para pagar suas contas ao longo do ano se meu ativo circulante tudo aquilo que eu consigo transformar em dinheiro é suficiente para pagar as minhas obrigações durante um ano caso a companhia não tem um ativo circulante maior que o seu passivo circulante ela

pode ter problemas financeiros e isso fica claro para o usuário da demonstração financeira muito bem então de posse de todos esses conceitos aprendidos Vamos fazer um exercício vamos fechar um balanço patrimonial e aqui eu quero que você entenda a importância de interpretar aquela informação para classificar da e vamos lá ações em outras companhias Você concorda comigo que quando eu em visto em outras companhias A ideia é ter essa participação para talvez crescer junto com a empresa receberá dividendo a ideia não é uma líquida qualquer momento aquela operação aquele investimento com certeza não circulante ativo não

circulante porque a característica dessa operação que vai impactar a minha classificação vamos lá Banco Conta Movimento isso aqui é praticamente dinheiro não é extremamente líquido é um direito que eu tenho para com o banco de sacar esse dinheiro a hora que eu quiser é um artigo circulante conta Caixa Como já apareceu o nosso vídeo ativo circulante capital social que a parcela que o sócio colocou na empresa para iniciar um negócio é o meu patrimônio líquido escrivaninha de trabalho bom eu não vou vender uma escrivaninha para pagar minhas contas ela é um ativo o benefício econômico

futuro pela empresa especificamente o imobilizado então isso aqui é um ativo não circulante duplicatas a receber e aqui não está especificado a data de quando que esse recebimento vai acontecer mas via de regra as minhas duplicatas eu recebo durante o meu exercício social certo então ativo circulante empréstimos bancários curto prazo passivo circulante uma obrigação que eu tenho para pagar durante o exercício social passivo circulante estoque de mercadoria bom o meu estoque concorda comigo que ele faz parte da operação da minha empresa eu vou vender durante o ano A ideia é vender esse estoque não é

ficar ali guardado para o resto da vida no longo prazo então aqui ó ativo circulante financiamento longo prazo uma obrigação que eu tenho para acontecer Us e ele já especificou longo prazo passivo não circulante fornecedores e aqui não especificou se é curto ao longo mas eu PA os fornecedores à medida que eles vão me entregando as minhas compras via de regra quando não especifica é um passivo circulante eu vou pagar durante o exercício social impostos a recolher eu devo pagar para o governo no próximo ano então passivo circulante lucros acumulados os lucros vão se acumulando

e aqui eles não foram destinados ainda mas nós temos que destiná-los mas os lucros vão lá no patrimônio líquido estoque de matéria-prima faz parte da minha atividade ativo circulante durante um ano ela vai virar um produto em elaboração e depois um produto pronto para venda tão ambos aqui ó ativo circulante móveis e utensílios eu tenho que são passe ativo não circulante Você concorda comigo que eu preciso deles para trabalhar e que a ideia da empresa não é vender de uma hora para outra para pagar suas contas obras de arte bom aqui a gente pode discorrer

um pouco a finalidade de e via de regra uma obra de arte não deprecie tende a se valorizar ela pode ser classificada como ativo não circulante lá em outros investimentos Mas você percebe que eu tenho que analisar Qual é a característica dessa operação e aí então classificada a melhor forma possível para evidenciar o meu patrimônio essa ideia a contabilidade Não é matemática muito menos regrinhas interprete aquela operação e classifique da maneira correta salários a pagar eu não espero um ano para pagar o salário nem somente a gente paga à empresa paga o salário para os

seus colaboradores passivo circulante e veículos é um ativo não circulante porque eu preciso dele para trabalhar tá aí fechamos classificamos todas as operações com os conceitos aprendidos eu espero ter te ajudado com esse vídeo a entender um pouco mais de como classificar o ativo circulante e não circulante o passivo circulante e não circulante e umas implicações dessa correta classificação que convido também a conhecer as nossas outras playlist sobre contabilidade e outros temas por aqui eu agradeço por você ter assistido esse vídeo e nos vemos no próximo abraço Ah tá [Música] E aí Ah tá

Related Videos

8:04

USUÁRIOS DA CONTABILIDADE (EXEMPLOS DE INT...

GCoelho

15,562 views

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://img.youtube.com/vi/1saI7ssAW1A/mqdefault.jpg)

24:57

ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO ...

CFC Academy

5,183 views

9:19

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIV...

GCoelho

67,195 views

Jornal da Cultura | 19/09/2024

Jornalismo TV Cultura

23:31

ENTENDA A DIFERENÇA ENTRE O ATIVO CIRCULAN...

Prof Fábio Araújo

84,593 views

10:43

DIFERENÇAS ENTRE CUSTOS E DESPESAS - Resul...

GCoelho

16,304 views

9:23

42 - Balanço Patrimonial. Contas do ativo ...

Professor Quintino ®️

355,838 views

10:52

16 Ativos Que Te Tornarão Independente Fin...

SejaUmaPessoaMelhor

712,660 views

10:03

INDICADORES DE ENDIVIDAMENTO (BALANÇO PATR...

GCoelho

20,545 views

12:08

PRINCÍPIOS DA CONTABILIDADE -ENTIDADE,CONT...

GCoelho

208,820 views

8:25

Contas DEVEDORAS e CREDORAS

GCoelho

9,119 views

2:48:02

Contabilidade Geral: RESUMO de Toda a Maté...

Contabilidade Facilitada

480,356 views

8:39

DEPRECIAÇÃO - ATIVO IMOBILIZADO

GCoelho

14,121 views

46:30

PARTIDAS DOBRADAS E RAZONETES EM 40 MIN! C...

GCoelho

80,006 views

8:14

CAPITAL SOCIAL - PATRIMÔNIO LÍQUIDO (CAPI...

GCoelho

12,125 views

14:22

ATENÇÃO NAS DATAS E VALORES: DIVIDENDOS PA...

Bombeiro Investidor

4,277 views

23:40

COMO ANALISAR O BALANÇO PATRIMONIAL DE UMA...

Tiago Reis

71,193 views

46:47

💎💎💎 Débito e Crédito | Aprenda de Forma...

Professor Rogerio Bacci

398,446 views

8:41

ACCOUNTING - BALANCE SHEET (NET ASSETS) Eq...

GCoelho

21,710 views

9:59

Entenda agora por que as contas do Ativo t...

Prof Fábio Araújo

43,275 views