Aula 1 - Introdução a Contabilidade do Agronegócio - Noções básicas de Agronegócio

76.66k views1856 WordsCopy TextShare

Daniel Ramos Nogueira

Aula introdutória dos aspectos básicos do Agronegócio. Tipos de atividade: Agrícola, Zootécnica e Ag...

Video Transcript:

olá pessoal tudo bem hoje dando sequência às nossas aulas virtuais vamos falar sobre a introdução à contabilidade do agronegócio o principal aqui na verdade é simplesmente demonstrar basicamente algumas características essenciais do agronegócio que é importante para que nós possamos depois fazer a contabilidade das culturas tanto da atividade agrícola como também na parte de de criação de animais como na pecuária bom primeiramente dentro do ramo do agronegócio nós temos o que é conhecido com empresas rurais que são empresas rurais na verdade empresas rurais são todas aquelas que exploram a capacidade produtiva do solo por meio do

cultivo da terra criação de animais e transformação de produtos agrícolas então na verdade empresa rural não é tão somente aquela quando vem a nossa cabeça uma atividade agrícola você tem plantação você pode ter criação de animais e isso aí são os mais diversos não só a pecuária como imagina foi o primeiro exemplo que vê a sua cabeça no caso da pecuária de corte mas também você tem pecuária leiteira você tem criação de suínos você tem criação de angico e do bicho da seda entre outros tipos de animais é dentro das empresas rurais a epa pode

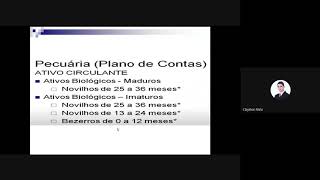

ser divididas em três campos então a atividade agrícola são as plantações atividades ou técnica que são a criação de animais e eventualmente atividade agroindustrial que também aquela atividade que deriva destas duas anteriores da actividade agrícola e da atividade zootécnico atividade agrícola e se ela tem características aqui que vão impactar nossa contabilidade você tem algumas culturas que são consideradas hortícolas ou forrageiras que normalmente são culturas de curto prazo com o milho trigo aveia arroz soja curto prazo entenda-se menos de um ano e você tem algumas culturas que tem uma característica de agricultura nem com o florestamento

pomares onde mesmo após a extração do fruto você continua tendo o a planta na verdade a árvore que prevalece assim por mais um período contabilmente eu gostaria se começassem a pensar agora o que isso aqui reflete na contabilidade você tem uma planta que claro é um ativo para você e ela pode ser de curto prazo ou de longo prazo então certamente você já vai começar a ter idéias que normalmente essas plantas de curto prazo serão reconhecidas no ativo circulante e aquelas que têm uma vida mais longa no ativo não circulante só que já são pontos

iniciais para a gente pensar bom tem uma planta que dura um ano então fatalmente ela vai ter de circular dentro do ativo circulante vai ter que ser registrado e as que durou mais no longo prazo dentro das atividades o técnico nós temos a criação de animais então desde apicultura criação de abelhas agricultura pecuária desse cultura entre outros tipos de criação e agroindustrial na verdade ela parte daqueles produtos originados na atividade agrícola e usou técnica e transforma eles em um novo produto ou com algum tipo de melhoramento como por exemplo um beneficiamento do produto agrícola é

um café veio da agricultura mas o seu beneficiamento agora já se torna uma atividade agroindustrial e assim também para os demais produtos então a cana-de-açúcar gerada na atividade agrícola vai virar álcool o aguardente é já muito se aproxima de um processo industrial que requer aí uma contabilidade mais voltada para a atividade industrial não tão essa que nós vamos ver aqui utilizando os ativos biológicos bom a contabilidade que rural que nós vamos estudar ao longo dessas aulas ela pode ser aplicada a um determinado setor da economia ou atividade e dentro da atividade rural o produtor ele

pode ser registrado reconhecido como pessoa física ou jurídica qual é melhor isso aí tem muito da característica tributária da fazenda em si da propriedade rural e também da movimentação do tipo de produto de várias outras características que vão impactar na parte tributária nem de regra pessoa física tende a ser um pouco mais vantajoso para os pequenos doutores mas isso não impede que mesmo sendo pequeno produtor ele tem uma contabilidade para controle da avaliação do seu património né tal qual as grandes empresas pessoas jurídicas vão ter a algumas detalhes dentro da forma jurídica é que enquanto

for uma empresa ela poderá ser uma limitada ou uma sociedade anônima no caso até de capital aberto e na pessoa física nós temos aquela figura central onde você tem o proprietário como dono de tudo você pode ter algumas modalidades também de associação dentro da atividade rural como assim basicamente na atividade rural nós temos dois tipos de capital o capital fundiário e o capital de exercício capital fundiária todo aquele capital como normalmente vinculado à terra então terra edifícios benfeitorias aquele capital mais pesado num recurso mais fixo vinculado à tela um recurso mais digamos assim até eu

vou dizer mais duradouro certa forma o capital de exercício aquele capital operacional é o capital para fazer o negócio acontecer é o gado o animal os equipamentos e até porque não o dinheiro que poderia ser aplicado no investimento num negócio então por que separa a capital fundiária de exercício porque podem haver parcerias entre esses capitais eu não preciso ter os dois de repente eu tenho um e posso me associar com alguma pessoa pra fazer pra completar com outro capital por exemplo nos tipos de associação que a gente tem como eu disse é a primeira mais

clássica investidor que é proprietário da terra e toca à actividade para o contra pólo conta própria com os seus próprios recursos então ele é dono do capital fundiário e do capital de exercício é dono dos dois né por outro lado eu posso também que as parcerias do que em parceria por exemplo eu tenho capital fundiária tenho lá um pasto na minha propriedade e você quer começar uma atividade de criação de gado então nós vamos fazer uma parceria e aos quem entra com a parte do pasto e você compra os animais etc e ao fim da

venda dos animais para o abate nós entramos num acordo qual vai ser a parte de cada um também pode ser 663 quarto etc a gente pode negociar como vai ser a divisão destes lucros o fato é que na parceria os dois estão correndo risco do negócio então tanto eu quanto meu parceiro estamos juntos no negócio de lucro bom para os dois é prejuízo atualmente os dois não ter alguma perda no arrendamento é diferente da parceria porque porque no arrendamento eu alugo as minhas terras aluno meu passo para o empresário eu paro esse criador de gado

eo risco do negócio passa a ser totalmente dele todo mês eu vou receber o meu rendimento todo o período e se o negócio de lucro bom para o investidor se o negócio não der no cu ruim para o investidor no meu caso como arrendadora somente alugam até e aquilo pra mim já sempre ter a mesma receita constantemente o comodato existe em alguns casos mais específicos mas é toda vez que você cede um bem para alguma pessoa e não cobra nada por isso ela poderia mas existe almoço grátis que ela vai me dar alguma coisa vai

cobrar normalmente eles amarram de alguma forma por exemplo posso dar uma máquina no caso mais típico da indústria e cobrar que você sempre encontra os meus produtos para utilizar a máquina na atividade rural isso aí tem alguns setores que pode até ocorrer então eu te dou um animal recém-nascido você cria depois o dia te dou todos os suplementos no final eu te obrigou a vender o animal pra mim é um preço já combinado pré estabelecido que o condomínio já última também muito raro de acontecer uma situação onde você tem vários tipos de produtos dentro de

uma mesma propriedade e esse custo que a propriedade é dividido entre todos com algumas características que pesam no agronegócio agronegócio dependência do clima então se chover pois é muito sol estiagem chata vai prejudicar a produção condições biológicas eu quero plantar cacau em uma região muito fria repente eu posso não ter muito sucesso trabalho disperso e ao ar livre principalmente as condições de trabalho do produtor rural diretamente que atua diretamente na atividade e ainda incidência de riscos não só climáticos então posso ter o risco de geadas e certo pragas e também de planos governamentais em alguns

momentos o governo pode priorizar alguns tipos de planta ou algum tipo de cultura em ordem de atendimento de outros dentro da contabilidade rural a gente vai ter que ficar atento com uma coisa também ano agrícola e exercício social nem sempre os dois caminhos um exercício social ele começa em 1º de janeiro e termina em 31 de dezembro isso é um exercício social só que na atividade agrícola às vezes até 31 de dezembro eu tô com um produto plantada não fiz a colheita por exemplo da cana então não faz sentido levantar um balanço em 31 de

dezembro já que o produto está todo plantado então nesse caso para fins fiscais nós fazemos o seguinte nós encerramos para parte de imposto de renda em 31 de dezembro então tinha 21 de dezembro encerra se a atividade para parte do imposto de renda quem faz a apuração fiscal entrega tudo certinho só que a parte societária você segura e serra só no final do ano agrícola o que é um ano agrícola o período agrícola é o período que você planta cultiva cole e normalmente vende a safra então se você encerra essa safra em baixo então seu

fechamento do balanço vai ser em 31 de março ok a mais em dezembro mas a parte fiscal entregue em dezembro mas o seu balanço societário para a tomada de decisão gerencial o ideal é que ele seja realizado após a colheita ok então aconteceu colheita o produtor vendeu aquela produção beleza faço o fechamento em série a por resultado do ano agrícola se por um acaso o produtor resolveu guardar aquela produção para vender em períodos futuros aí você também como às vezes pode demorar até anos aí pra vender você faz o que é apurou resultado o fecho

fecha a contabilidade terminar a colheita se ele vai demorar para vender já fecha porque não dá para ficar esperando repente vários meses até ele e procurar não fecha como está no momento da colheita depois quando ele estiver havendo sessão vai fazer a venda normal ainda baixa no estoque ano agrícola e exercício social é isso a maior parte dessas referências que nós utilizamos no trabalho ela vem ela vem do livro de contabilidade rural do professor marion é uma referência interessante para quem quer aprender um pouco mais sobre contabilidade do agronegócio na contabilidade rural ea funciona com

uma boa referência na nossa próxima aula será de culturas temporárias culturas temporárias não ser aquelas produções agrícolas que a gente comentou no início da aula que tem curto prazo é que durou menos de um ano então plantações de soja milho trigo e assim por diante ok um grande abraço e até a próxima aula

Related Videos

16:42

Aula 2 - Contabilidade Agronegócio - Cultu...

Daniel Ramos Nogueira

53,059 views

11:31

AULA 1 DE INTRODUÇÃO AO AGRONEGÓCIO PARTE 1

Escola do Futuro do Estado de Goiás

13,007 views

14:21

Atividade Rural: Tributação na pesssoa Fís...

Escola Brasileira do Agronegócio - ESAGRO

24,243 views

13:55

Contabilidade Básica - Aula 1 - Introdução...

Matheus Soares

80,768 views

22:31

Ativos Biológicos nascidos na Fazenda A Co...

Luamba Consultoria, Lda

1,192 views

17:06

08.12. Aula de Ativos biológicos e produto...

TecConcursos

7,021 views

14:37

23/06/2018 - Videoaula 01 - Administração ...

Sistema CNA/Senar

58,197 views

8:08

Transforme sua fazenda em uma empresa!

Inttegra

39,957 views

31:27

Estrutura do Plano Geral de Contabilidade ...

Mauro Machado - 2M

5,941 views

29:37

CONTABILIDADE AGRICOLA

efcumbi

552 views

22:53

10 tendências para o Agro em 2024 | Doutor...

Marcos Fava Neves - Doutor Agro

29,529 views

17:24

PROJETO CRC ATIVO - CPC 29 - ATIVO BIOLÓGI...

CHI Cursos

2,294 views

6:02

Contabilidade rural: saiba como aplicar no...

ConexãoNF-e agora é Arquivei

1,267 views

59:46

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL N...

Roots®

538 views

17:13

Contabilidade Pecuária pelo Valor Justo - ...

Daniel Ramos Nogueira

12,098 views

1:11:45

Aula - Contabilidade Pecuária

Claython Melo

461 views

24:01

O que é Agronegócio | Doutor Agro | Marcos...

Marcos Fava Neves - Doutor Agro

111,868 views

15:44

Balanço Patrimonial Exercício

Contabilidade Fácil com a formadora Eva da Silva

40,463 views

12:23

AULA 1 - O QUE É CUSTO, DESPESA, PERDA. O ...

Professor Daniel Santana

81,566 views