56 - Arquitetura tributária brasileira. Tributos: Impostos, taxas e contribuições.

10.01k views908 WordsCopy TextShare

Professor Quintino ®️

IR – pessoa física e jurídica) – Imposto sobre a Renda e Proventos de Qualquer Naturez

Conceito de ...

Video Transcript:

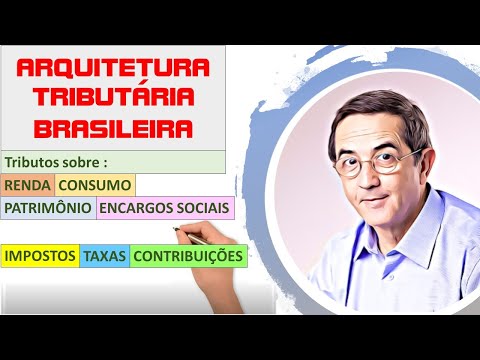

Olá Neste vídeo vamos falar daqui te tura tributária brasileira são os tributos dos quais vamos destacar os impostos as taxas e as contribuições a legislação define tributo como sendo toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato ilícito instituída por lei não é cobrada mediante atividade administrativa plenamente vinculada e baseado nesta definição vamos ver as suas características a prestação pecuniária compulsória quer dizer que o tributo é obrigatório em moeda ou cujo valor se possa exprimir seu pagamento ocorre em dinheiro não podemos ser pago em bens

ou serviços e em real que não constitua sanção de ato ilícito quer dizer que o tributo não é caracterizado por uma penalidade não é multa instituída em lei isso quer dizer que somente pode ser instituído por lei não é cobrada mediante atividade administrativa plenamente vinculada à cobrança do tributo vinculado a Lei e a sua compulsoriedade autoridade tributária não tem o poder para analisar a situação verificando-se a convenente E justo ou não cobrar os tributos vamos falar dos impostos que é um tributo no Qual a obrigação surge independentemente da contraprestação estatal em relação ao contribuinte é

um tributo não vinculado Isto é não possui vínculo entre a arrecadação EA destinação então repetindo dos tributos são arrecadados independentemente de qualquer atividade estatal ligada ao contribuinte e as taxas são tributos que existem somente quando a uma utilização efetiva ou potencial de um serviço público prestado ao contribuinte ou colocado à sua disposição as taxas são criadas para custear serviços públicos prestados à população como por exemplo taxa de emissão de documentos taxa de licenciamento do veículo taxa de coleta de lixo Observe que a taxa ela atende a utilização efetiva ou potencial do serviço ela é específica

e divisivel por um usuário que utiliza e vamos falar das contribuições é o tributo instituído pela união com uma destinação ou finalidade específica onde a contrapartida do estado se dá de maneira genérica e o contribuinte é um beneficiário indireto desta atuação nós temos por exemplo as contribuições de melhoria das contribuições sociais de intervenção no domínio econômico e as contribuições econômicas ou de interesse das categorias profissionais são tributos vinculados as taxas e as contribuições quer dizer os tributos tem relação entre arrecadação e o serviço prestado ou a prestar pelo Estado e vamos ver agora os elementos

fundamentais dos tributos inicialmente o fato gerador que a ocorrência que faz nascer a obrigação tributária por exemplo a renda na assinatura de um contrato a propriedade do veículo o proprietário de um imóvel uma um serviço de assessoria e Consultoria em importação de bens o segundo elemento fundamental é o contribuinte é quem realmente irá pagar o tributo e depois da base de cálculo que é o valor sobre o qual será aplicada a alíquota para apuração do valor do tributo a pagar que é definida em lei por exemplo o valor da renda auferida valor da assinatura do

contrato valor do automóvel valor do bem o valor da assessoria prestada o valor do bem importado em seguida temos a alíquota é o percentual definido em lei que é aplicado sobre a base de cálculo que vai determinar o valor a ser arrecadado o valor do tributo que deve ser pago e por último vencimento que a justamente o prazo para se pagar esse tributo e vamos ver agora a incidência dos tributos aonde que os tributos incidem me ensine sobre o patrimônio incidem sobre a renda sobre o consumo e referentes aos encargos sociais então incidência sobre o

patrimônio sobre a renda sobre o consumo e os encargos sociais sobre o patrimônio são os tributos cobrados das pessoas físicas e jurídicas os principais são IPTU imposto predial e territorial urbano IPVA imposto sobre a propriedade de veículos automotores ITBI imposto de transmissão de bens Imóveis é sobre a renda são os tributos cobrados sobre a renda auferida em função de trabalho o salário ou e funciona investimentos realizados seu Imposto de Renda pessoa física Imposto de Renda das pessoas jurídicas EA contribuição social sobre o lucro líquido para as empresas e quando falamos de tributos sobre o consumo

falamos do IPI do ICMS e ISS imposto sobre serviços impostos de importação impostos de exportação PIS cofins incide o imposto de operações financeiras são os impostos sobre o consumo que incidem sobre a cadeia produtiva e os referentes aos encargos sociais são os tributos cobrados sobre a folha de pagamento INSS fundo de garantia EA salário educação sistema 5S entre outras e vamos ver a competência de aplicação dos tributos sobre o patrimônio renda consumo e encargos sociais sobre a união estado e municípios Então temos o ITR é da União IPVA e TD sobre o estado IPTU ITBI

do município Quando falamos em renda temos imposto de renda de pessoa física imposto de renda pessoa jurídica e contribuição social sobre o lucro líquido cargo da União no consumo IPI e imposto de importação e o f posto de exportação e cms para o estado e ss para o município e no caso dos encargos sociais todos a cargo da União Então nesse vídeo nós vimos a definição de tributos O que são os impostos as contribuições e as taxas e uma das características dos tributos vemos os elementos fundamentais dos tributos a incidência dos tributos Oi e a

competência para aplicação dos tributos E aí [Música]

Related Videos

10:57

52 - Substituição tributária (Contabilidad...

Professor Quintino ®️

13,345 views

18:04

Aula 02 - PIS/ COFINS: Diferença entre cum...

Marcos Adriano Silva

8,269 views

15:05

IMPOSTOS, TAXAS e CONTRIBUIÇÕES DE MELHORIA

Professora Camila Miranda

22,472 views

13:17

Impostos nos EUA: quanto se paga e como fu...

InvestNews BR

27,084 views

24:03

O que é planejamento tributário? | Advoca...

Professor Mazza

1,261 views

May Jazz: Sweet Jazz & Elegant Bossa Nova ...

Cozy Jazz Music

11:25

57 - Simples Nacional - Identificaçao dos ...

Professor Quintino ®️

36,014 views

26:00

Aula 01 - Regimes de tributação: Simples n...

Marcos Adriano Silva

27,911 views

14:30

URGENTE! TAXA SELIC SUBIU PARA 14,75% | Es...

Bruno Perini - Você MAIS Rico

143,548 views

17:43

54 - DMPL - Demonstração das Mutações do P...

Professor Quintino ®️

74,018 views

11:17

Reforma Tributária. IVA. IVA Dual. O que m...

Professor Quintino ®️

34,954 views

16:01

Direito Tributário - Aula 1 - Conceito e C...

Revisão Animada

206,060 views

15:17

Entenda os impostos da nota fiscal

Samuel M. Basso

178,312 views

22:28

VIDEOAULA: Impostos MUNICIPAIS #251

Professora Camila Miranda

16,850 views

24:44

Contabilização de Tributos | Prof. Gustavo...

CERS Cursos Online

5,985 views

6:39

Entenda a diferença entre TRIBUTOS, IMPOST...

Me Julga - Cíntia Brunelli

17,541 views

30:38

Curso de Direito Tributário - Aula 01 - Co...

Revisão Animada

311,867 views

17:57

PIS e COFINS. Regime cumulativo. Regime nã...

Professor Quintino ®️

52,811 views

15:04

43 - Método dos centros de custos. Veja no...

Professor Quintino ®️

38,683 views

13:15

Lucro presumido. Tabela, Cálculo do lucro....

Professor Quintino ®️

82,546 views