PIS e COFINS - Noções Iniciais

52.12k views991 WordsCopy TextShare

Prof Camila Sa

Você está estudando PIS e COFINS? Neste vídeo vamos tratar do funcionamento geral das apurações dess...

Video Transcript:

[Música] oi pessoal a sua professora camila sá e hoje eu vou falar com vocês de pis e cofins se você tava assistindo vídeos anteriores aí vou pegar resumido o lucro presumido é uma modalidade de cálculo de imposto de renda e contribuição social e lá nesse vídeo eu falei que ele normalmente abraça a opção para calcular físico fins pis e cofins são duas contribuições federais com recolhimento mensal e eu tô amando longe de minha pretensão de um vídeo rapidinho aqui falar tudo que você precisa saber de pis e cofins hoje com certeza esses tributos tem a

legislação das mais complexas entre os tributos que a gente tem cura então cuidado se você precisa calcular realmente o físico o fim da sua empresa de uma boa pesquisada antes tem muita legislação espalhada tem muitas regras específicas para alguns tipos de atividade meu objetivo aqui hoje é de mostrar que assim como o imposto de renda e na contribuição social eu tenho regimes diferentes números e cofins também acontece eu tenho formas de cálculo diferente às vezes elas são uma escolha no caso do pis e cofins na maioria das vezes elas dizem respeito ao enquadramento legal então

dependendo do que você faz dependendo de como você calcula o seu imposto de renda você cai numa determinada regra de pis e cofins as duas modalidades comuns que existem de fizi confecção como ativo e não cumulativo que que significa não cumulativo e não cumulativo com o ativo como atividade o piso que a gente chama assim a total entre aspas aqui faturamento a receita bruta é uma modalidade de cálculo que a contém que acontece a tributação a cada etapa que eu quero dizer com isso a ter um cara lá que fez farinha e vendeu farinha paga

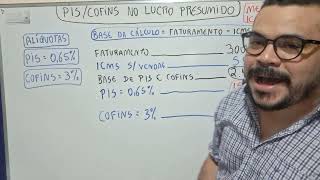

pis e cofins ainda uma outra pessoa que comprou essa farinha fabricou bolo quando ela vende pagar pis e cofins aí a vender esse bom para um supermercado que vai vender para o consumidor final quando os supermercados and pis e cofins de novo então a tributação acontece em todas as etapas da cadeia não importando que a conversão antes da venda que a gente está tributando da venda para a qual a gente está olhando nessa modalidade a alíquota do pis é de 0,65 por cento e da cofins de 3% são usualmente a gente costuma falar que a

gente está perto e de 4% sobre a sua receita sobre o que você fatura sobre o que você fez já no pis e cofins não cumulativo nesse regime não cumulatividade que surgiu bem depois então aqui nós estamos falando de uma legislação que a lei 9 718 lei federal aquilo não cumulativo começou como pis com a lei 10 833 e depois vieram outras muitas outras legislações incluindo cofins mudando várias regras tão bem depois fugiu a modalidade como funciona essa modalidade de não cumulatividade toda vez que acontece uma saída tributada uma venda eu vou pagar pis e

cofins só que eu posso abater créditos eu posso descontar o que foi pago nas etapas anteriores só que ao contrário do que acontece lá no icms por exemplo que eu pego o valor que está destacado na nota de aquisição no caso de físico fim desse valor foi pago nas etapas anteriores não está destacado um lugar nenhum e não tomar crédito sobre aquilo que a lei deixar tão a título de exemplo eu posso tomar crédito de energia elétrica eu posso tomar crédito de aluguel em algumas condições se o aluguel é pago que uma pessoa jurídica eu

posso tomar crédito sobre todos os insumos inclusive as compras de materiais de matéria prima e por aí vai ter uma lista de coisas lá que dão direito a crédito justamente porque existe essa tomada de crédito alencar também mais alta então olha só no caso do pis alíquota de 1 65 e no caso da cofins 7.6 então eu saio de uma carga de três fontes 65 para uma de 9.25 sobre receita que é bem pesado né agora aqui eu não tenho como saber qual vai ser a carga tributária total antes de fazer a conta no meu

negócio porque eu tenho que ver o que é que me dá direito a crédito das coisas que existem na minha vida na minha actividade o que é que dá direito a crédito porque eu pago 9 25 sobre o que eu tô vendendo mas eu tomo crédito de um monte de coisa então no limite pode acontecer na carga tributária final ficar menor do que essa que não é muito comum mas pode acontecer normalmente fica no regime cumulativo quem calcula o imposto de renda ea contribuição social pelo lucro presumido por isso que eu falei pra vocês que

é uma família demanda já quem está no imposto de renda e contribuição social pelo lucro real normalmente vai pagar pis e confins nesta modalidade não cumulativa então se você está estudando aí se você está pensando qual vai ser o regime de tributação dos tributos federais que vai ser adotado na sua empresa é bom você colocar no mesmo saco imposto de renda contribuição social pis e cofins antes de fazer a escolha obviamente se você está numa condição de poder fazer a escolha já vimos lá no vídeo do lucro presumido que o lucro presumido nem sempre é

uma opção na depende de quem é a pessoa jurídica teve confins tem muita coisa pra estudar tem muita regra sobre ele lembrando que ao contrário de l da cef os recolhimentos aqui são mensais então todo mês eu tenho que fazer a conta de físico e recolher e falou o seguinte tudo bem se você gostou de se ver e 10 eu li kikuti censagem no canal compartilhe com alguém pode achar isso interessante alguém pra que isso possa ser útil e eu espero você nos próximos até já [Música]

Related Videos

22:48

APRENDA DE MANEIRA SIMPLES: Apuração do Pi...

AJ Soluções

57,413 views

17:57

PIS e COFINS. Regime cumulativo. Regime nã...

Professor Quintino ®️

51,073 views

18:11

Tributologia # 211 - Exclusão de PIS/COFIN...

Professor Gabriel Quintanilha

4,502 views

14:27

Normas Contábeis: Débito e Crédito - Aula 3

Prof Camila Sa

159,444 views

18:12

The 5 comma mistakes that everyone makes w...

Lara Brenner

346,060 views

17:23

lucro Presumido

Prof Camila Sa

9,293 views

18:04

Aula 02 - PIS/ COFINS: Diferença entre cum...

Marcos Adriano Silva

7,540 views

10:36

PIS / COFINS - Comparativo: Cumulativo X N...

AJ Soluções

84,532 views

5:28

PIS e COFINS - Não Cumulativo - Exercício

Prof Camila Sa

8,857 views

2:02:42

Curso PIS e COFINS - Aspectos Relevantes d...

CCA Consultoria

9,283 views

22:56

Demonstração do resultado do Exercício - D...

Prof Camila Sa

76,153 views

26:00

Aula 01 - Regimes de tributação: Simples n...

Marcos Adriano Silva

25,734 views

28:46

O conceito de insumos para créditos de PIS...

Fabiana Del Padre Tomé

9,123 views

12:01

Simples Nacional: entendendo os anexos I, ...

Aprendendo Contabilidade

14,462 views

11:02

LUCRO PRESUMIDO: ENTENDA COMO FUNCIONA EST...

Contabilidade Facilitada

2,396 views

12:30

APRENDA PIS E COFINS NO LUCRO REAL E PRESU...

Contabilidade e Negócios

1,962 views

1:12:35

Analisando a tese: Crédito de PIS/COFINS s...

Marcos Adriano Silva

1,420 views

5:54

O que é PIS e COFINS?

SimTax

111,819 views

19:21

CÁLCULO LUCRO PRESUMIDO do IRPJ e CSLL.

AJ Soluções

125,861 views

10:38

PIS E COFINS no Lucro Presumido - Cálculo ...

Contabilidade e Negócios

11,000 views