Metodologia Box-Jenkins para modelos ARIMA (parte 2/2)

2.22k views1722 WordsCopy TextShare

economiaetv

➡️ CONSULTORIA, ASSESSORIA ACADÊMICA E PARCERIAS: economiaetv@gmail.com.

➡️ CURSO: INTRODUÇÃO A MOD...

Video Transcript:

E aí [Música] o Olá pessoal tudo bem com vocês nesse vídeo de hoje a gente vai continuar no estudo sobre a metodologia de box-jenkins no primeiro vídeo a gente falou especificamente sobre as etapas de identificação e de estimação do modelo nesse vídeo a gente vai falar especificamente das etapas de diagnóstico e de previsão para contextualizar na primeira parte do vídeo a gente falou sobre as etapas de identificação e de estimação nessas etapas a gente busca identificar e estimar o melhor modelo que descreve o processo gerador de dados da sede tempo e já nas etapas de

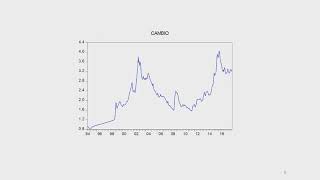

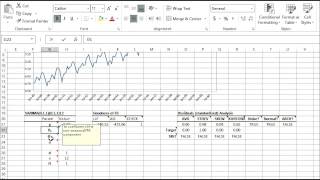

diagnóstico e de previsão a gente primeiro avalia-se o modelo estimado apresenta resíduos com boas propriedades e posteriormente a gente faz a projeção da variável ao longo do tempo que a etapa de previsão em geral quando o modelo tá bem especificado o resíduo tem de apresentar um comportamento de ruído branco o ruído branco é uma variável que possui em média zero variância constante EA estacionária Veja por exemplo esse gráfico o gráfico ilustra o resíduo obtido de uma estimação une variada com a variável taxa de câmbio o resíduo nesse caso flutuam em torno do zero e grande

parte das observações flutua no intervalo de 0,1 a -0,1 apesar de haver uma certa disparidade em alguns momentos do tempo com períodos aqui de maior e menor volatilidade e que são destacados especificamente nas cores verde azul a trajetória de longo prazo Parece ser bem estável então é muito provável que o resíduo dessa regressão seja estacionário O que é um bom sinal Porque se o modelo estivesse mal especificado é provavelmente o resíduo apresentarem algum padrão sistemático o que parece no seu caso aqui um outro aspecto interessante de se observar é o desenho das funções de autocorrelação

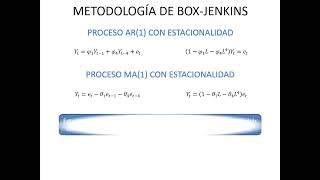

e autocorrelação parcial dos resíduos O tópico das funções de autocorrelação foi abordado no vídeo sobre análise de estacionariedade e teste de Kfouri você pode acessar essa aula pelo link colocado aqui na descrição as funções de autocorrelação mostram a correlação da variável com suas defasagens Então se o resíduo não possui padrão sistemático e a estacionário a gente espera que o desenho das funções seja parecido com o desenho de um ruído Branco vamos analisar as funções de autocorrelação do resíduo obtido pela mesma regressão e veja aqui os coeficientes de autocorrelação São muito próximos de zero E aparentemente

não apresentam nenhum padrão sistemático as Barrinhas pontilhadas são os intervalos de confiança a gente vê que nenhum coeficiente ultrapassou o intervalo O que significa que as altas correlações não são estatisticamente significativas esse resultado mostra que o resíduo é provavelmente estacionário o que também é um bom sinal é também importante avaliar se o resíduo é homocedástico ou seja se possui variância constante e quando os resíduos são heterocedásticos isso pode indicar que a série possui variância condicional Oi e aí a gente tem que controlar Esse aspecto considerando outros tipos de modelo como os modelos ar ou gás

e existem diversos testes para avaliar a condição de almoço da cidade como por exemplo teste de breusch-pagan Gold free Harvey glazer White e outros testes específicos que são aplicados no contexto da captura de efetuar e praticamente todos esses testes estão disponíveis também nos principais softwares estatísticos que são utilizados para análise de séries temporais e por fim a gente deve avaliar se os resíduos são autocorrelacionados quando o modelo tá bem especificado os resíduos se aproximam de um ruído Branco puramente aleatório então a autocorrelação dos resíduos pode indicar que o modelo não tá bem ajustado e nesse

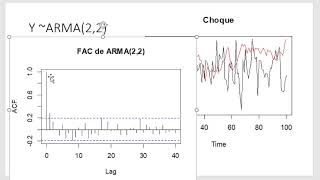

caso normalmente se faz necessário inserir mais defasagens da variável dependente para controlar o processo de autocorrelação dos resíduos vamos ver um exemplo e aqui a gente tem uma série temporal representada pela linha vermelha supomos a priori que o processo gerador de dados dessa variado pode ser representado por um modelo arma 01 ou seja só temos aqui um componente de médias móveis a linha verde representa os valores ajustados e a linha azul representa os resíduos da regressão perceba que os resíduos seguem uma determinada a trajetória sistemática em boa parte do período eles estão abaixo de zero

ou seja são negativos Na parte central eles flutuam mais ou menos em torno de zero e na parte final eles ficam acima de zero seguindo um padrão Aí de crescimento quando resina apresenta esse comportamento é muito provável que haja autocorrelação nos erros e que a equação esteja mal especificada para testar eu vou inserir um componente auto-regressivo e uma tá a feminista na equação e vamos analisar o gráfico novamente eu vejo aqui nesse caso os resíduos não seguem mais o mesmo padrão eles apresentam uma trajetória aleatória que oscila mais em torno do zero e agora vamos

analisar as funções de autocorrelação e de autocorrelação parcial dos resíduos no caso do modelo armas 01 as barras que representam aqui os coeficientes de correlação ultrapassam a área pontilhada indicando que existe correlação nos resíduos a correlação é visível tanto na função de autocorrelação quanto na função de autocorrelação parcial agora no caso do arma um já é possível visualizar que os coeficientes de correlação Tão dentro do intervalo isso quer dizer que os resíduos não apresentam um padrão de autocorrelação significativo então em resumo a etapa de Diagnóstico verifica se os resíduos apresentam um comportamento de ruído Branco

caso essa hipótese seja verificada a gente conclui que o modelo é adequado para realizar previsões é bom a previsão é o objetivo final da metodologia de box tem a gente busca encontrar o melhor modelo para poder extrapolar os dados da série de tempo com base nas observações que a gente tem até um instante T A previsão de yt é denominada de estimativa e a previsão de y no período ter mais H é denominada de yt mais H chapéu e também é útil estabelecer um intervalo de confiança para medir o grau de precisão das estimativas ao

longo do tempo para isso a gente utiliza o conceito de previsão ótima que é baseada na minimização do erro quadrado médio da previsão o erro quadrado médio esperado é igual a esperança do quadrado de Y tem mais H menos y + H chapéu o primeiro termo representa o valor observado de Y para h períodos para frente e o segundo e lustra previsão de Y para o mesmo período é um aspecto importante para se destacar aqui é que mesmo que a série seja um estacionárias a variância e o intervalo de confiança da estimativa tendem a aumentar

no horizonte da previsão isso quer dizer que estimativas mais próximas do período observado são mais precisas do que estimativos que estão mais distantes E isso também tem sentido teórico porque quando a gente faz estimativas para a longo prazo a janela da previsão pode ser afetado a todo momento por aspectos puramente aleatórios que o pesquisador não controla e a soma das variâncias desses choques é que vão fazer com que o intervalo de confiança de estimativa cresça ao longo do tempo por isso os modelos animais são mais apropriados para previsões de curto prazo e sempre que novos

dados temporais foram observados as estimativas tem que ser refeitas para melhorar o grau de precisão da projeção nós temos basicamente a previsão a previsão estática EA previsão dinâmica a previsão estática utiliza somente valores observados do período anterior para realizar a estimativa do período posterior já a previsão dinâmica utiliza O Valor estimado da observação anterior para realizar a projeção do período posterior então quando o objetivo do pesquisador é construiu uma janela de previsão para mais de um período é necessário implementar o conceito de previsão dinâmica porque nesse caso as informações estimadas também são usadas para construir

seu Horizonte de previsão e Existem algumas formas de avaliar o desempenho da previsão uma dessas formas é ajustar o modelo com t - h observações e comparar a previsão com os valores observados existentes assim a gente consegue ter uma noção melhor da capacidade produtiva real do modelo outra forma é utilizar algumas medidas de ajustamento boa parte das medidas de ajustamento se baseia na diferença entre os valores observados e previstos Pelo modelo aqui a gente vai ver alguns exemplos é a raiz quadrada do erro quadrado médio e o erro absoluto médio são medidas que se baseia

na distância entre Y observado e y estimado elas são úteis quando a gente quer comparar modelos univariados diferentes porém elas se alteram com a unidade de medida da variável em alternativa a gente tem o erro absoluto médio percentual essa medida faz um cálculo relativo da qualidade justamente do modelo e por isso não se altera com a mudança da unidade de medida da variável o coeficiente de Teiú também um indicador importante essa medida varia de 0 a 1 quanto menor o coeficiente menor a distância entre Y estimado e y observado e melhor portanto a qualidade do

modelo é porque nós temos a proporção do viés da variância e da covariância a proporção do viés mede o quanto a média do valor previsto e tá discrepante em relação à média do valor observado ela gera uma estimativa percentual que ilustra a parcela da discrepância desses dados que está associada com essa distância das médias a proporção da variância mede em percentual a parcela da discrepância dos dados que está associada às diferenças na variância dos valores observados e previstos já a proporção da covariância atribui essa discrepância a correlação imperfeita entre as séries observadas e previstas então

é valores mais baixos da proporção do viés e da variância somados a valores mais altos da proporção da covariância indica um modelo com o melhor capacidade preditiva é em resumo a a metodologia de boxe gente é útil como um roteiro para ajustar modelos univariados porém com o surgimento de modelos multivariados e com a própria evolução da análise de séries temporais aplicabilidade desse procedimento perdeu bastante relevância mesmo assim até hoje esse procedimento é bastante citado na literatura por ter feito parte de um arco de transição do processo de análise de séries temporais então por isso é

interessante que dá um pouco a fundo essa metodologia bom esse vídeo fica por aqui até o próximo e bons estudos e

Related Videos

11:02

Metodologia Box-Jenkins para modelos ARIMA...

economiaetv

3,754 views

![[EVIEWS] Metodologia de Box-Jenkins [completa]](https://img.youtube.com/vi/aeQUtjvn2_w/mqdefault.jpg)

41:20

[EVIEWS] Metodologia de Box-Jenkins [compl...

economiaetv

2,542 views

9:22

Interpretar FAC e FACP

Prof. Pedro Ivo

5,559 views

27:51

Modelos ARMA (parte 1)

Professor Vinicius Lima

44 views

15:02

Mostrando modelos ARIMA para análise de sé...

Análise de dados e metodologia de pesquisa

8,315 views

4:51

Bridesmaid Speech - SNL

Saturday Night Live

1,553,983 views

13:39

Metodología de Box-Jenkins para definir un...

Carlos Castro Iragorri

127 views

14:17

Estacionalidad con la metodología de Box J...

Econometría Virtual

445 views

5:06

Modelos de Equações Simultâneas (parte 1/3)

economiaetv

3,279 views

8:26

Trump Jan 6th Judge Shocks with STUNNING T...

Talking Feds with Harry Litman

132,227 views

6:26

‘More guts than Trump has’: VP Harris agre...

MSNBC

230,184 views

6:05

Castrati - SNL

Saturday Night Live

1,893,982 views

15:24

MÉTODO DE PREVISÃO AUTO REGRESSIVO-ARMA.mp4

Aneirson Silva

21,707 views

2:48

SARIMA Modeling & Forecast Demo

NumXL

18,332 views

29:25

Aula 7 - ARMA, ARIMA e Testes de Estaciona...

José Augusto Fiorucci

3,748 views

13:15

2904 Modelo ARIMA (3,1,3)

Estadística

12,299 views

14:27

Análise de estacionariedade (gráficos e te...

economiaetv

8,799 views

8:42

Family Feud Election 2024 Cold Open - SNL

Saturday Night Live

4,222,444 views

5:53

Biden-Harris tensions grow: New details re...

Fox News

356,291 views