IPVA - Aula Grátis de Direito Tributário

24.23k views1370 WordsCopy TextShare

Revisão Animada

Principais características do IPVA, Imposto sobre Propriedade de Veículos Automotores, de forma rápi...

Video Transcript:

e salve salve amante dos tributos seja bem vindo a revisão animada de direito tributário para dar uma ativada no seu cérebro e fixar aquele assunto que você deixou um pouco para trás eu sou o manfra e neste vídeo abordaremos as principais características do ipva imposto de competência dos estados e do df que por força da carta magna é conhecido como imposto sobre a propriedade de veículos automotores observe aqui que a constituição não faz distinção entre veículos rodoviários aeroviários ou aquaviários mas esse é o entendimento minoritário da doutrina o supremo tribunal federal diz que o campo

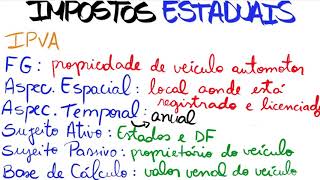

de incidência do ipva não inclui embarcações e aeronaves a constituição não faz essa restrição mas o stf sim entendi que somente veículos automotores que e não enterra devem ser tributados pelo ipva isso é um reflexo da antiga tr taxa rodoviária única tributo que deu origem ao ipva a taxa também incide apenas sobre veículos terrestres com a extinção da térreo o governo aprimorou a ideia do tributo e implantou o ipva é um imposto agora uma espécie tributária que tem por fato gerador uma situação independente de qualquer atividade estatal específica então não tem nenhuma relação com a

situação das estradas ou das ruas em regra arrecadação do imposto não é vinculado a uma atividade específica do estado o ipva tem finalidade marcantemente fiscal o objetivo é arrecadar é carrear recursos para os cofres públicos estaduais e da arrecadação do ipva e tenta por cento é do estado e cinquenta por cento é do município onde o veículo foi licenciado já que pertencem aos municípios cinquenta por cento do produto da arrecadação do imposto do estado sobre a propriedade de veículos automotores licenciados em seus territórios em 2003 com o advento da emenda constitucional 42 a carta magna

passou a fazer duas importantes exigências o ipva ter alíquotas mínimas fixadas pelo senado federal para que os estados não diminuam exageradamente as suas alíquotas com a intenção de atrair contribuintes de outros estados o senado deve estabelecer um valor mínimo para as alíquotas do ipva com isso está tentando evitar a chamada guerra fiscal entre os estados vimos que a principal função desse imposto f e é arrecadar com tudo inciso 2 diz que o ipva poderá ter alíquotas diferenciadas em função do tipo e utilização do veículo é o que muitos doutrinadores identificam como princípio da seletividade do

ipva ou seja o legislador poder adotar alíquotas diferentes em razão da essencialidade do veículo consagrando assim o viés extrafiscal do ipva vale lembrar aqui algo que é muito cobrado em provas com relação ao princípio da seletividade esse princípio possui aplicação obrigatória quanto ao ipi o ipi deve ser seletivo por outro lado a seletividade é facultativa para o icms e para o ipva observe aqui que o ipva poderá ter alíquotas diferenciadas poderá é uma faculdade o pva em função do tipo por exemplo as alíquotas poderão ser diferentes se o veículo for um utilitário ou se for

carro de passeio e pode diferenciar até em razão do tipo de combustível já em função da utilização se é de aluguel escolar táxi ou uso privado muita atenção porque isso aqui não é progressividade em é alíquota diferente e os critérios são tipos e utilização do veículo não é procedência é vedado aos estados ao distrito federal e aos municípios estabelecer diferença tributária entre bens e serviços de qualquer natureza em razão de sua procedência ou destino os veículos importados não podem ter alíquotas maiores que os nacionais mas isso não seria uma forma de proteger a indústria nacional

e essa proteção deve ser feita nacionalmente pela união por exemplo através do imposto de importação observe que essa vedação é para os estados df e municípios e não para união portanto depois que se paga os tributos aduaneiros sobretudo o imposto de importação o veículo importado se torna nacionalizado e agora deve ter o mesmo tratamento tributário que o nacional não se pode cobrar uma alíquota maior por ser importado em razão da procedência isso feriria o princípio da não discriminação com base na procedência ou destino bem como a cláusula do tratamento nacional prevista no gatt acordo geral

sobre tarifas e comércio tratado internacional do qual o brasil faz parte também está previsto no texto o jornal que cabe à lei complementar estabelecer normas gerais em matéria de legislação tributária especialmente sobre definição de tributos e de suas espécies bem como em relação aos impostos discriminados nesta constituição a dos respectivos fatos geradores bases de cálculo e contribuintes essa lei complementar para grande parte dos impostos é o código tributário nacional mais do ipva é novo foi instituído em 1985 pela emenda constitucional 27 quase que 20 anos depois do ctn por isso você não vai encontrar qualquer

menção do ipva no código o ipva não existia naquela época portanto não há normas gerais relativas ao ipva no ctn e nem em outra lei complementar qualquer isso não tô é constitucional a instituição do ipva então a nossa lei maior dispõe em seu artigo 24 que inexistindo lei federal sobre normas gerais os estados exercerão a competência legislativa plena para atender às suas peculiaridades e o stf confirma isso dizendo que na ausência de norma geral os estados podem exercer a competência legislativa plena conforme o disposto no artigo desse modo até que essa lei complementar da união

seja editada os estados exercerão a competência legislativa plena definido fato gerador base de cálculo e contribuintes do ipva não é inconstitucional e se um dia mais para frente a união vira editar a norma geral essas normas estaduais editadas ficarão suspensas no que contrariarem a lei federal a superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual no que lhe for contrário consequentemente como não há lei federal uniformizando as definições de fatos geradores base de cálculo e contribuintes teremos leves diferenças entre um estado e outro já vimos que o fato gerador é ser

proprietário de veículo automotor terrestre o campo de incidência do ipva não inclui embarcações e aeronaves à base de cálculo em regra é o valor venal do veículo ou seja aproximadamente o valor de mercado dependendo do seu ano de fabricação marca e modelo o ipva obedece aos princípios da legalidade e da anterioridade se tanto nonagesimal quanto do exercício financeiro entretanto as alterações da base de cálculo do tributo e não estão sujeitas ao princípio da anterioridade nonagesimal então as mais orações da base de cálculo constituem exceções ao princípio da noventena já o contribuinte deve ser o proprietário

do veículo automotor terrestre ou seja aquele que possui o direito subjetivo de usar gozar e dispor do bem e o direito de retomá-lo de quem injustamente o possua como veículo automotor é um bem móvel a transmissão da propriedade ocorre com a tradição ou seja se você já pagou seu carro e o vendedor te entregou a chave o veículo é de sua propriedade você agora se tornou o sujeito passivo do ipva é contribuinte dos fatos geradores futuros e responsável solidário pelos débitos caso tenha comprado um veículo com ipva atrasado o físico pode e atrás de você

por isso fique atento na hora de comprar o carro e verifique se não há pendências e para encerrar o lançamento do ipva é feito de ofício o sujeito passivo não participa não precisa prestar declaração nem antecipar valores o lançamento é efetuado com base nas informações que a administração possui dos veículos licenciados no estado é isso aí veja que são muitos detalhes que podem ser cobrados em sua prova entre em nosso portal o cadastro é gratis te dará acesso ao módulo 1 do curso de direito tributário ilustrado bem como o material de apoio que vai te

ajudar na revisão e complementar o seu estudo o link está na descrição e inscreva-se no canal deixe seu comentário com sugestões e lembre-se de repetir os videos com frequência para manter esse conhecimento e no seu cérebro organize comprometa se e confie acredite em si mesmo com o tempo e esforço grandes resultados virão mantém o foco bons estudos e até a próxima valeu e e aí e aí

Related Videos

18:12

ITCMD - Aula Grátis de Direito Tributário

Revisão Animada

45,062 views

23:02

IPTU - Aula Grátis de Direito Tributário

Revisão Animada

48,384 views

10:52

Irretroatividade - Anterioridade Anual - N...

Revisão Animada

20,163 views

7:50

Princípio da Legalidade Tributária e Suas ...

Revisão Animada

25,964 views

27:35

Direito Tributário - Impostos Estaduais: I...

Revisão Ensino Jurídico

16,813 views

41:44

Ação Declaratória de Inexistência de Relaç...

Professor Mazza

18,626 views

12:04

Princípios Dirigidos à União - Uniformidad...

Revisão Animada

8,352 views

11:05

Taxa (de Serviço - de Polícia - Preço Públ...

Revisão Animada

51,740 views

8:23

Contribuições Especiais (Parte 1 - Contrib...

Revisão Animada

35,420 views

20:45

If You HEAR THIS, That's A Narcissist Tryi...

Dhru Purohit

394,021 views

55:20

Imunidade Recíproca - Direito Tributário -...

Supremo

5,462 views

7:23

Espécies Tributárias - Imposto - Aula de D...

Revisão Animada

73,742 views

20:46

Legislação e Normas Tributárias - Aula 10....

Professor Guilherme Grava

948 views

8:16

Não Confisco e Liberdade de Tráfego - Prin...

Revisão Animada

10,497 views

11:59

Impostos em espécie: ICMS

Revisão Ensino Jurídico

2,115 views

6:25

IPTU, tudo sobre o IMPOSTO PREDIAL TERRIT...

Vida de Corretor

26,847 views

15:13

ISS - Imposto sobre serviços - Vamos conhe...

Academia da Tributação

15,622 views

10:36

Isonomia Tributária - Progressividade - Ca...

Revisão Animada

15,345 views

14:50

Direito Tributário #06 - Impostos Estaduai...

Cálculo sem Estresse - Aldo Mota

18,994 views

25:18

09.01.01. Aula do Imposto sobre rendas e p...

TecConcursos

15,738 views