[Música] queridos alunos vamos continuar aqui o nosso trabalho vamos trabalhar agora com estágios da Receita e vamos trabalhar também com estágios da despesa dentro desse nosso contexto que nós estamos trabalhando com a parte de orçamento então o primeiro estádio que nós temos é a previsão previsão significa estimar ou seja fazer uma estimativa da receita Lembrando que essa estimativa da receita acontece junto com a lei orçamentária anual a estimativa se dá com a Loa lembrando exemplo didático a gente estima 1 Milhão se a gente arrecadar um pouco mais e não tiver uma autorização orçamentária específica Eu

preciso de uma autorização para gastar esse excedente essa autorização vai vir junto com a lei de créditos adicionais tudo bem o outro lado da história se eu fizer uma estimativa recadar menos eu preciso fazer um contingenciamento eu preciso fazer cortes eu preciso de fazer cortes de gastos eu preciso de fazer cortes no orçamento se eu arrecadar D abaixo daquilo que estava previsto então aí a previsão é a estimativa de arrecadação que vai acontecer que vai se dar junto com a elaboração da lei orçamentária anual depois que nós fizemos a previsão nós vamos fazer agora o

lançamento que é o segundo estágio da receita é a identificação do contribuinte aquele pelo qual não é você vai cobrar se ele não pagar ou seja o fato gerador o valor o vencimento e etc Então esse aí vai ser o meu lançamento exemplo didático há uns anos atrás eu comprei um determinado veículo aqui em Brasília aqui no distrito federal e eh aqui em Brasília em especial tem uma lei que quando você transfere o carro o IPVA do exercício tem que tá pago Isso é uma lei que vale aqui porque quem tributa sobre a questão de

IPVA o estado Então tinha uma tem uma lei que diz isso o meu IPVA pode vencer em setembro se eu vender meu carro e alguém for transferir em Janeiro tem que pagar o IPVA do ano né a gente tá por exemplo 2016 se vence em setembro de 2016 eu tenho que pagar em Janeiro de 2016 Quando eu for transferir aí um determinado ano sabendo disso eu comprei um carro em dezembro aí eu fui transferir o último dia útil no Detran era o dia 30 de dezembro fui lá o carro na na época tinha uns pneu

mais baixinho e não passou na vistoria aí tava aberto até meio-dia isso foi 9 da manhã um colega meu tinha um carro igual o meu eu fui lá troquei com ele as rodas fui fazer a vistoria de novo quando cheguei lá 11 horas ficaram de fechar meio-dia já tinha fechado por que que eu fui correndo lá porque se virasse o ano para me transferir o carro tinha que pagar o IPVA do exercício eu falei não paga isso aí depois moral da história cheguei às 11 já estava fechado e eu não consegui transferir o carro não

consegui transferir o veículo ou seja no lançamento como eu não tinha transferido pro meu nome no computador lá do GDF tava no nome da pessoa que me vendeu ainda porque ele não tinha feito a a a a comunicação de venda do carro então para o GDF o lançamento que foi a identificação do nome do contribuinte do fato gerador o valor a ser pago e o vencimento foi feito no nome da pessoa que me vendeu isso é lançamento Tudo bem então se ele não comunicasse a venda se eu não transferisse o carro oficialmente aquele PVA ia

constar lá no cpf dele né se a pessoa não paga a dívida junto ao governo o nome dele pode ser inscrito em dívida ativa e ele pode receber uma execução fiscal beleza feito o lançamento temos a a arrecadação quando o contribuinte quita a sua obrigação junto a um agente arrecadador vamos supor nesse exemplo do carro que eu falei para vocês que eu tenha feito o pagamento da do do IPVA junto ao Banco Itaú que que é isso arrecadação detalhe importante o banco aqui do tesouro do DF Onde tá o dinheiro do Tesouro é o BRB

é o banco de Brasília ou seja esse dinheiro teria que ir do Itaú para o prb isso aí é o que a gente vai chamar de recolhimento que que significa dizer é a entrega do montante arrecadado ao tesouro público pelo agente arrecadador coloca um rzinho que faltou aí ó pelo agente arrecadador então o agente arrecadador quando ele entrega o recurso para o banco que é o banco que tá o tesouro quando ele faz a entrega do numerário ao BRB que é o Banco de Brasília nós temos o que a gente chama de recolhimento então previsão

é Estimativa de arrecadação lançamento é identificar a pessoa do contribuinte o valor que ele vai pagar arrecadação é quando alguém faz o pagamento do seu Imposto junto a um agente arrecadador e o recolhimento é quando esse agente arrecad ador transfere os recursos para conta do tesouro no caso aqui de Brasília é o BRB isso a gente chama de recolhimento beleza Esses são os estágios da receita pública temos também os estágios da despesa temos estágio da Receita e estágios da despesa orçamentária lembrando que em regra despesa orçamentária é aquela que pertence àquele exercício é aquela vista

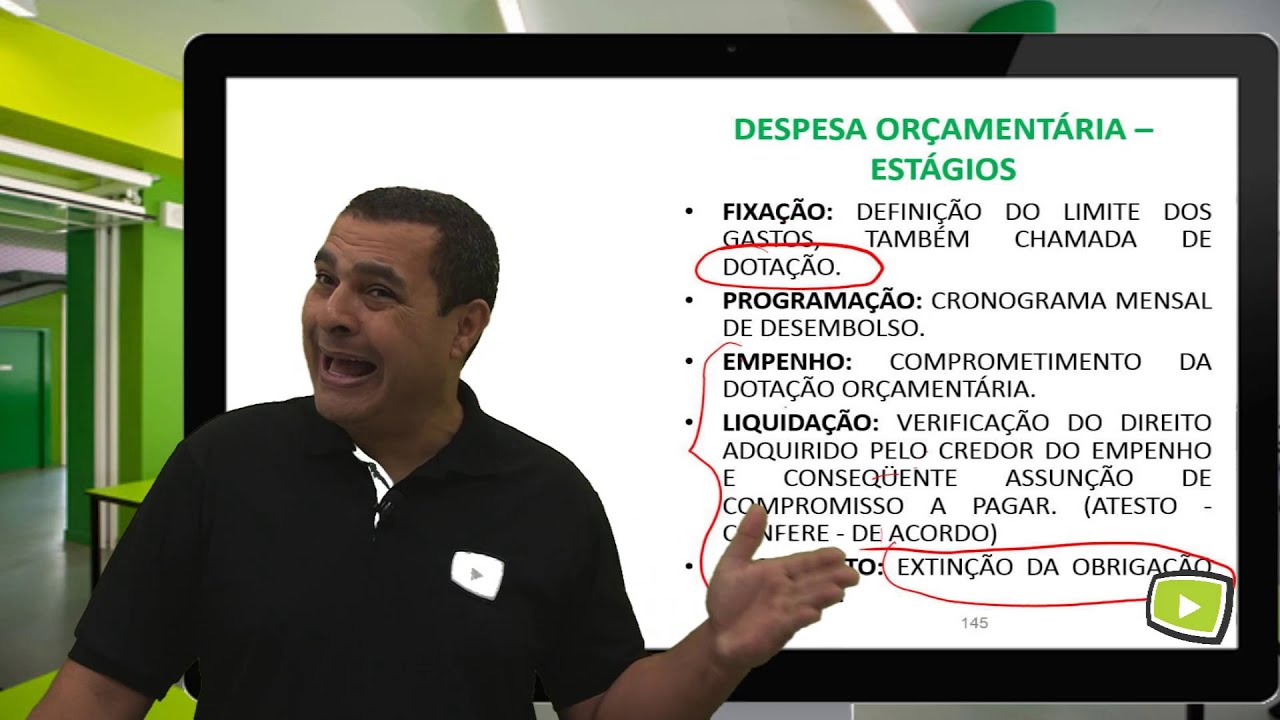

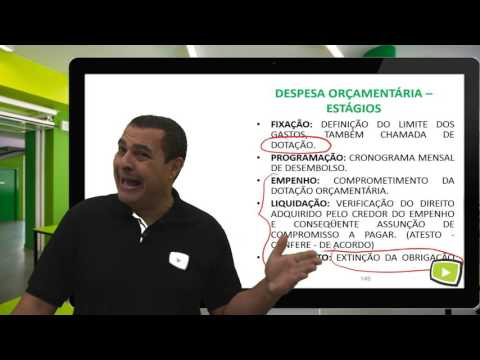

e arrecadada no Exercício como a gente já estudou anteriormente então a despesa ela passa por estágios primeiro estágio da despesa é a fixação né Ou seja que que é o orçamento o orçamento público é uma lei que estima as receitas e fixa as despesas para um determinado período de tempo então nós temos a fixação é a definição do limite de gasto a definição do limite de gastos também vai ser chamada de dotação é a definição de quanto eu vou gastar a definição de quanto eu vou gastar a gente vai chamar de dotação temos também a

programação programação é o estágio que foi incorporado a ordenamento com relação ao orçamento pela lei de responsabilidade fiscal e a programação é o cronograma mensal de de desembolo esse cronograma mensal de desembolo ele tem que ser publicado pelo chefe do executivo até 30 dias após a publicação da lei orçamentária anual ela vai publicar um documento dizendo mês a mês né em média quanto que ela vai gastar quanto que ela pretende arrecadar e quanto que ela vai gastar Como é que chama isso cronograma mensal de desembolso e nós temos os três estágios de execução da despesa

para muitos livros os três estágios são só esses empenho liquidação e pagamento mas como a gente quer fazer um estudo mais completo Eu trabalho com cinco estágios fixação programação empenho liquidação e pagamento mas indiscutivelmente esses três estágios aqui a partir do empenho são os três estágios da execução da despesa Então os três estágios da execução da despesa são esses aqui empenho liquidação e pagamento empenhar significa separar ou seja comprometer a dotação orçamentária nós vamos ver que empenhar significa reservar o recurso para fazer o pagamento de um credor Quem seria o credor aquele que tem algum

contrato com a administração pública seja aquele que vende paraa administração pública um serviço Aquele que vende um produt produto seja aquele que teve adjudicação e ganhou uma concessão seja aquele que vai fazer uma obra então empenhar significa separar significa reservar o recurso para fazer o pagamento do credor depois nós temos a liquidação é a verificação do direito adquirido pelo credor do empenho e consequente Assunção de compromisso a pagar liquidação atestado de confere é um estado de est de acordo Isso é o que a gente chama de liquidação Lembrando que quem faz a liquidação é a

administração pública é ela que faz a liquidação tudo bem ou seja o credor faz a sua parte e a administração Confere atesta se realmente ele cumpriu com a sua parte se realmente ele cumpriu com a suas obrigações e dá esse atestado de confere e nós temos o pagamento o pagamento significa a extinção da obrigação a pagar ou seja a gente vai ver que o pagamento é a entrega do numerário ao credor e a gente vai ver que existe um documento do siaf que é um documento relativo ao pagamento depois a gente vai ver que esse

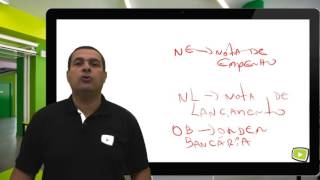

documento é a OB OB significa ordem bancária documento do siaf relativo à parte do pagamento tudo bem vamos falar falar um pouquinho mais dos estágios da execução da despesa vamos falar um pouquinho mais do empenho é o ato emanado pela autoridade competente que cria para o estado obrigação de pagamento pendente ou não de implemente condição significa dizer que o credor vai satisfazer alguma condição ou não para receber os recursos para ter o recebimento dos cursos tudo bem Ou seja a partir do empenho a administração cria para si uma obrigação de pagamento um detalhe o dinheiro

que foi empenhado ele está indisponível para assumir uma nova despesa exemplo bobinho eu tenho uma receita orçamentária de 100 exemplo se eu fiz um empenho de 20 para um determinado credor significa dizer que esse dinheiro fica indisponível para um novo empenho significa dizer que esses 20 fica reservado esses 20 vão ficar reservados para fazer o pagamento do credor vai ficar reservado para isso vai ficar reservado com essa finalidade Tudo bem então o empenho tem essa destinação nesse caso serve para fazer o pagamento do credor tudo bem dentro desse contexto a partir do empenho o credor

ele tem a garantia de que quando cumprir com a sua obrigação ele vai receber o valor relativo a partir do momento que ele de Fato né vamos dizer assim que ele tiver vamos dizer assim do empenho a administração cria uma obrigação de pagamento e ele tem a garantia que vai receber a gente vai ver depois lá em siaf que a partir do empenho gera-se um documento que é a nota de empenho e uma cópia da nota de empenho fica com credor ele recebe uma cópia da nota de empenho que é a garantia de que ele

vai receber o detalhe interessante é que nós temos tipos de empenho nós temos tipos né de empenho nós temos três tipos de empenho nós temos o empenho ordinário nós temos o empenho global e nós temos o empenho estimativa empenho ordinário empenho global e o empenho estimativa professor que que é um empenho ordinário é um valor né que você conhece o montante usar uma expressinha aqui ó conhece-se o montante você sabe exatamente Quanto vai pagar e o pagamento ocorrerá em parcela única Você conhece exatamente o valor que você vai pagar e o pagamento vai acontecer em

parcela única que que significa dizer você vai pagar de uma única vez Existem algumas obras que são assim você conhece exatamente o montante da obra você faz o empenho ordinário reserva o dinheiro para pagar e você só faz o pagamento de depois que o credor aquele que tem um contrato com a administração pública cumprir com a sua obrigação então se você conhece exatamente o valor que você vai pagar e você vai pagar em parcela única ao final significa dizer que você tem um empenho ordinário temos também empenho que a gente chama de empenho Global Você

conhece o valor você sabe exatamente o montante que você vai pagar conhece o montante e o valor o valor que você vai pagar o pagamento né o valor que você tem a pagar será parcelado significa dizer que você vai pagar em parcelas o valor que você vai pagar vai ser parcelado vai ser em parcelas salário do servidor é assim o servidor durante o exercício vai receber 13 salários né que são os 12 normais o seu 13º dependo da época do ano também um texo de férias esse valor você sabe exatamente Quanto é e você separa

o dinheiro e você vai fazendo o pagamento em parcelas algumas obras são assim quando você pega uma obra plurianual aquela obra que demora mais de um ano aquela obra que demora mais de um exercício você a cada ano faz uma medição separa o dinheiro e paga um valor a cada ano separa o dinheiro um determinado valor e faz um determinado pagamento isso é empenho que a gente chama de empenho Global Você conhece exatamente o montante que você vai pagar o valor e o pagamento vai ser parcelado e nós temos o empenho estimativa o empenho estimativa

é um valor que você não conhece o montante você não sabe exatamente quanto você vai pagar significa dizer que você tem uma estimativa significa dizer que você vai estimar o valor por exemplo você paga mais ou menos aí R 200 de conta de luz aí não é mais ou menos isso aí mas você não sabe exatamente se no ano que vem você vai pagar R 200 significa dizer que você faz uma estimativa estima-se o valor O valor vai ser estimado isso aí é o que a gente vai chamar que a gente vai classificar de de

empenho estimativa Claro que não é para cada tipo de obra cada tipo de serviço você vai usar um tipo de empenho não é verdade Então nesse caso aqui você vai estimar o valor O valor vai ser estimado quando a gente for tratar do empenho que a gente chama de empenho estimativa guarda isso que isso vai ser importante guarda isso que isso is vai ser bastante significativo para o nosso estudo O valor vai ser estimado estima-se o valor guarda isso temos aqui também a questão né da liquidação já tinha falado anteriormente que liquidar significa verificar o

direito adquirido pelo credor tendo por base títulos e tendo por base documentos comprobatórios do crédito você vai atestar você vai verificar se realmente o credor cumpriu com a sua parte se realmente o credor cumpriu com a sua obrigação e se ele realmente cumpriu com a sua parte e se ele cumpriu com a sua obrigação ele vai ter o direito de receber tudo bem mas na frente quando a gente for trabalhar com o siaf a gente vai ver que existe um documento né gerado no siaf o documento é nl que é a nota de lançamento não

é nota de liquidação Lembrando que quem vai verificar o direito adquirido se realmente ele cumpriu com a sua obrigação é a administração pública às vezes é uma obra você fazer uma medição às vezes engenheiros da administração pública vão lá para verificar se realmente a obra foi concluída se realmente tudo foi concluído de forma adequada Qual a finalidade da liquidação apurar ou reconhecer a origem e o objeto que se deve pagar seja aquilo que você tem que pagar tanto a origem quanto objeto que mais a importância exata a pagar quanto exatamente você tem que pagar a

quem você deve pagar para extinguir a obrigação ou seja pra sua obrigação ficar extinta quem se deve pagar e a importância exata quem faz a liquidação é a administração a administração é que verifica o direito adquirido pelo credor não basta eu informar paraa administração que concluir a obra a obra tem que ser de fato verificada quem faz a liquidação é a administração cuidados especiais na liquidação verificação do cumprimento das normas da licitação ou documento formalizando sua dispensa comprovando realmente se for o caso que houve a inexigibilidade exame da nota de empenho Lembrando que a nota

de empenho é um documento que é gerado quando você faz o empenho daí você tem a nota de empenho né e a conferente de nota fiscal o documento equivalente se for o caso ou seja se for o caso né Se for uma entrega de um produto ou serviço se for emitir nota ou nota fiscal né ou nota de venda ou a nota de serviço você tem que fazer uma conferência lembrando quem confere quem dá o atestado de confere quem confere se tudo tá certo se tudo tá adequado é a administração é ela é que faz

esta conferência guarda isso Finalmente nós temos o pagamento que que é o pagamento professor é a transferência de recurso para conta corrente do credor Lembrando que no empenho a administração cria para si uma obrigação de pagamento pendente ou não de implemento condição na liquidação a administração Verifica o direito adquirido pelo credor e no pagamento a administração extingue a sua obrigação ela extingue o seu compromisso através de um documento que é um documento do CAF que é a OB que a gente vai chamar de ordem bancária a partir desse momento a administração extingue o seu compromisso

bom feito isto vamos trabalhar agora com restos a pagar Regra geral que que é um resto a pagar é uma despesa que foi empenhada em um exercício mas ela não foi paga por uma alguma razão que que é um resto a pagar é uma despesa empenhada e não paga até o dia 31 de dezembro despesa empenhada e não paga até o final do exercício são obrigações a pagar oriundas da despesa orçamentária ou seja obrigações que você empenhou no Exercício a gente vai ver que o resto a pagar pode ser processado ou o resto a pagar

pode ser não processado existem as duas possibilidades vamos primeiro a falar do restos a pagar não processados resto a pagar não processado aqui embaixo é uma despesa empenhada não liquidada e não paga até o dia 31 de dezembro iso é um resto a pagar não processado que que é um resto a pagar processado a despesa foi empenhada foi liquidada já se verificou o direito adquirido do credor só que ela não foi paga até o dia 31 de dezembro então nós temos restos a pagar processados e nós temos restos a pagar não processados eu vou fazer

um esquema para você entender cada um deles fecha na tela para mim por favor aí ó na tela toda olha só que interessante vamos colocar aqui ó 2015 Vamos colocar aqui 2016 e vamos colocar aqui 2017 aqui em 2015 por exemplo eu tinha uma receita orçamentária de 100 exemplo fiz o empenho esse empenho foi de tá disponível agora 80 significa dizer que a despesa foi empenhada tudo bem aí vamos supor que chegou no dia 31 de dezembro e essa despesa Não foi liquidada eu não verifiquei ainda o direito adquirido pelo credor se o credor não

tem o direito adquirido ainda significa dizer que não pode receber ainda moral da história se a despesa não foi liquidada ela não foi processada logicamente essa despesa não foi paga nesse exercício não foi paga nesse exercício primeira possibilidade se o credor não tem mais direito se o credor não tem direito por exemplo era uma obra e ele não concluiu você anula a despesa você anula o empenho e esse valor é revertido pro Próximo exercício então este primeiro caso fechando aqui em mim se ele não cumprir com a sua obrigação chegou no final do exercício ele

não cumpriu com a su obrigação se ele não cumpriu com a sua obrigação anula-se a despesa Tudo bem se você anula a despesa se anula o empenho e esse dinheiro que era do exercício reverte para 2016 segundo caso volta lá ele tem direito ele estava cumprindo uma obra e ele não concluiu Mas ele tem direito ainda então nesse segundo caso o credor ele tem direito se o credor tem direito significa dizer que essa despesa vai ser inscrita em resto apagar para o Próximo exercício se ela for inscrita tem resto a pagar significa dizer restos a

pagar não processados Professor Por que que você chama de resto a pagar não processado porque no ano anterior a despesa não foi liquidada o que faz a despesa ser liquidada nãoé o que faz a despesa ser processada é a sua liquidação se no ano anterior a despesa não foi liquidada significa dizer que ela não foi processada então restos a pagar não processados Então fecha aqui ó que que é um resto a pagar é uma despesa de um exercício ou foi liquidada nesse caso não foi e não foi paga passa pro exercício seguinte desde que o

credor ainda tem direito por exemplo ele tá cumprindo uma obra tem um prazo para concluir chegou 31 de dezembro esse prazo não acabou ainda resto a pagar não processado você vai se lembrar que eu já falei de receita e já falei de despesa orçamentária e extraorçamentária um detalhe interessante esse dinheiro que estava consignado em 2015 vai para 2016 Então fecha lá ó esses 20 vem para cá Isso é uma receita esse dinheiro é arrecadado foi arrecadado estava previsto para o orçamento de 2015 em 2016 esse dinheiro aqui ó né é um dinheiro que a gente

vai chamar de receita e despesa extraorçamentária então a receita que foi arrecadada em 2015 é uma receita extraorçamentária professor extraorçamentária por quê Porque é uma receita que não pertence aquele exercício é uma receita que pertence ao exercício anterior se não pertence aquele exercício é uma receita extra extra extra extra orçamentária beleza vamos para três possibilidades primeira possibilidade aqui ó a a obra foi concluída teve liquidação e teve pagamento perfeitamente se teve liquidação e teve pagamento foi porque a parte cumpriu com a sua obrigação se teve liquidação e teve pagamento Fecha aqui em mim se em

2016 teve liquidação a parte cumpriu com essa obrigação teve pagamento então eu tô pagando uma despesa extraorçamentária é uma despesa que não é de 2016 foi empenhada em 2015 Então nesse caso houve pagamento e houve extinção da despesa então eu paguei em 2016 um dinheiro que veio de 2015 então a receita extraorçamentária e a despesa extraorçamentária vamos para fechar lá a nossa segunda possibilidade chegou no final do ano 31 de dezembro e o credor credor não tem direito não tem direito que que eu vou fazer Professor eu vou cancelar a o resto a pagar Professor

você vai cancelar resto a pagar por Professor porque não existe resto a pagar do anos seguidos não existe resto a pagar dois anos subsequentes Fecha aqui ó chegou 31/12 ele não tem mais direito não existe resto da mesma despesa da mesma despesa do anos seguidos não existe chegou no final do ano ele não cumpriu com a sua obrigação e ele não tem mais direito eu cancelo a inscrição e resta Pagar Mas fechando lá temos o nosso terceiro caso temos a nossa terceira possibilidade Vamos separar aqui por uma questão de espaço Nossa terceira possibilidade chegou em

31/12 só que o credor ainda tem direito significa dizer que uma obra grande alguma coisa que demora mais de um ano seria por exemplo o empenho ordinário Só que ele ainda tem direito ele não cumpriu com a sua obrigação ainda mas ele tem o direito ainda significa dizer que a gente vai chamar isso aqui de RP restos a pagar com prescrição interrompida restos a pagar com prescrição interrompida O que que significa dizer eu vou cancelar a inscrição e restos a pagar só que o credor ainda tem direito restos a pagar com prescrição interrompida deu uma

puladinha aqui mas a gente volta não tem problema restos a pagar com prescrição vamos escrever aqui embaixo direitinho para você ah eu tô sem caneta realmente não vai escrever ver nunca restos a pagar com prescrição que a gente vai chamar de prescrição interrompida voltando aqui rapidinho restos a pagar com prescrição interrompida não vai ficar tão bonito aqui por uma questão do espaço Mas no seu esqueminha no seu caderninho você escreve bem bonitinho tá restos a pagar com prescrição interrompida Fecha aqui que que é um resto a pagar com prescrição interrompida significa dizer que o credor

ainda tem direito mas chegando no final do exercício eu sou obrigado a inscrever essa despesa em resto a pagar e essa despesa vai para o Próximo exercício no Próximo exercício ela vai chamar Dea despesas de exercícios anteriores esses 20 né vai vir para cá novamente e a gente já tinha falado anteriormente disso Deia vai ser orçamentária despesas de exercícios anteriores corre às custas do orçamento vigente então ela vai ser orçamentária despesas de exercícios anteriores corre à custas do orçamento vigente então de despesas de exercícios anteriores ela vai ser orçamentária a pergunta é Fecha aqui esses

20 vai pro orçamento de 2017 vai por que que ela é orçamentária muito simples eu tô chegando no final do exercício Eu tenho um contrato com o credor e eu sei que ele não vai terminar eu sei que ele tem prazo para acabar e o prazo dele não acaba agora em 31/12 eu cancelo a inscrição resta pagar é um resto a pagar com prescrição interrompida Só que essa despesa ela vai ser incorporada ao orçamento do próximo ano vai ser incorporado o orçamento do Próximo exercício como que ela vai chamar o ano que vem Dea despesas

de exercícios anteriores então ele cumprindo com a sua obrigação ele vai fazer o pagamento essa essa despesa vai ser uma despesa orçamentária eventualmente se chegar em 31/12 ele não cumprir com a sua obrigação e ele ainda tiver direito 2018 de despesas de exercícios anteriores também corre as custas do orçamento vigente só vai ser resto a pagar de um ano para outro que foi empenhado mas por alguma razão não foi pago dentro daquele ano não foi pago dentro daquele exercício guarda isso que isso é importante guarda isso que isso é significativo daqui a pouquinho na próxima

aula eu vou falar de restos a pagar processados é mais simples é mais fácil não é tão complexo mas daqui a pouquinho eu trato disso me aguarda aí um abraço