Estacionariedade e raiz unitária

4.82k views892 WordsCopy TextShare

economiaetv

➡️ CONSULTORIA, ASSESSORIA ACADÊMICA E PARCERIAS: economiaetv@gmail.com.

➡️ CURSO: INTRODUÇÃO A MOD...

Video Transcript:

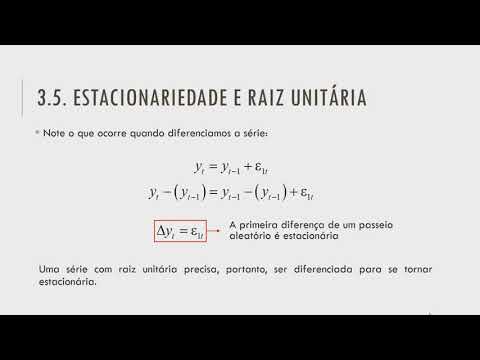

o Olá pessoal nesse vídeo vamos falar sobre estacionariedade e Raiz unitária dá para entender o conceito de raiz unitária vamos ver um exemplo e vamos supor um processo auto-regressivo de primeira ordem dada por y t = c 1y te menos um mas é ter o termo defasado de y pode ser representado pelo polinômio de defasagem lyp colocando o primeiro termo do lado esquerdo da equação e isolando y nós temos yt que multiplica um menos fiz um L = Y tem os elementos que estão dentro do parênteses formam a equação característica ou simplesmente polinômio característico objetivo

aqui é igual a equação característica zero e encontrar a raiz DL a gente faz isso isolando L na equação e deixa aqui a raiz do polinômio depende do parâmetro fio um do modelo R1 quando essa raiz é igual a um dizemos que o modelo autoregressivo tem uma raiz unitária bom então num processo auto-regressivo de primeira ordem se o parâmetro filme foi igual a um a raiz da equação característica vai ser unitária então dizemos que o modelo tem uma raiz unitária mas o que significa dizer que o modelo possui uma raiz unitária veja que para ela

isso é igual a um é necessário que o parâmetro fio um seja igual a 1 e se 55 comunitário então o modelo Na verdade é um passeio aleatório que é um processo não-estacionário Lembrando que a estacionariedade é uma propriedade importante na modelagem de séries temporais e e por outro lado se o parâmetro fiz um em módulo for menor do que 1 l e módulo vai ser maior do que um então a gente pode concluir que a série vai ser estacionária nesse caso a gente pode dizer que a raiz do polinômio característico tá fora do Círculo

unitário e por fim seu parâmetro fio um em módulos o maior do que um então Elen módulo vai ser menor do que 1 e nesse caso a série é considerado Explosiva ou não estacionária dizemos que a raiz do polinômio característico está dentro do Círculo unitário bom então no caso do modelo R1 é simples visualizar se uma série A estacionária para isso basta que parâmetro filme estimado esteja entre -1 e um caso contrário a série não será estacionária e veja também que é simples converter uma série A r1 com raiz unitária em um processo estacionário no

caso do passeio aleatório puro se a gente subtrair isso não ter menos um de ambos os lados obtemos a primeira diferença de y do lado esquerdo e o resíduo aleatório pro lado direito como resido é estacionário por preço posição Então a primeira diferença de Y também vai ser estacionário ou seja uma série com raiz unitária precisa ser diferenciada para se tornar estacionário vamos agora ver o modelo autoregressivo de segunda ordem é um modelo autoregressivo de segunda ordem pode ser representado por y t = fiz um yt menos um mais fi 2yt menos dois mais é

ter o yt menos dois é o componente de segunda ordem desse modelo a gente pode escrever essa notação com operador de defasagem então a expressão fica y t = fio um lyt mais Fi 2l 2yt mais o termo de erro trazendo os elementos que possuem Y para o lado esquerdo e isolando y a gente chega novamente no polinômio característico Só que nesse caso a gente tem duas raízes para serem calculadas e para encontrar o valor dessas raízes a gente usa a fórmula de Bhaskara se as raízes forem unitários então a série temporal se comporta como

um passeio aleatório tanto em nível quanto em primeira diferença e nesse caso a gente precisa diferenciar a série duas vezes para que ela se torne estacionário por ele é muito comum a gente encontrar séries dentro da economia que apresentam duas raízes solitárias e se uma das séries for etária e a outra não então a série se comporta como passei aleatório somente em nível nesse caso a série precisa ser diferenciado somente uma vez e se as raízes estiverem fora do Círculo unitário a série estacionária em nível e portanto não precisa ser diferenciado vamos analisar um processo

a R2 não estacionário com duas raízes unitárias suponha um modelo yt igual a duas vezes yt - 1 - yt menos dois mais é ter nesse caso as raízes solitárias desse processo São Todas Iguais a um ou seja seria necessário aplicar duas diferenciações para tornar esse processo estacionaram primeiro vamos subtrair Y ter menos um de ambos os lados e o resultado é Delta y t = delta yt menos um mais ET vamos nomear delta-y te dizer e agora temos z = z ter menos um mais at e perceba que mesmo na primeira diferença o processo

continua não estacionário e agora vamos aplicar a primeira diferença hein ZT então obtemos Delta 7 = ET dado que o termo de erro a estacionário avaliação de Z também vai ser estacionária Ou seja a dupla diferenciação torno estacionar esse processo e para fixar o conteúdo Vamos fazer um exercício e veja o modelo yt = 0,7 yt -1 + 0,1 yt menos dois mais é ter encontre as raízes desse processo e verifique se essa série é estacionária esse vídeo fica por aqui até o próximo que bons estudos [Música]

Related Videos

14:27

Análise de estacionariedade (gráficos e te...

economiaetv

8,796 views

7:11

Raiz Unitária - Parte 01

Monitoria Econometria II

1,343 views

2:19:47

AULA 01 - Curso Tratamento das Emoções com...

Caminhos Do Shen

1,425 views

8:03

Ruído branco e passeio aleatório

economiaetv

3,806 views

![[TEORIA] Modelo VAR (Aula 1)](https://img.youtube.com/vi/0iUT9bINfSY/mqdefault.jpg)

47:24

[TEORIA] Modelo VAR (Aula 1)

economiaetv

4,642 views

16:44

Estacionariedade e Dickey Fuller - Conceit...

Outspoken Market

10,323 views

6:39

O que é heterocedasticidade?

economiaetv

7,696 views

14:06

Séries temporais : teste de causalidade Gr...

Análise de dados e metodologia de pesquisa

944 views

13:11

Identificación y Estimación de Modelo ARIM...

Economía y Educación

14,425 views

13:47

Teste ADF no R

Econometria - Prof. Hudson Torrent

2,141 views

12:54

POLINÔMIOS - RAÍZES COMPLEXAS (10/12)

Equaciona Com Paulo Pereira

219,442 views

6:15

O que é estacionariedade?

economiaetv

5,416 views

12:44

TEST DE RAIZ UNITARIA DE DICKEY-FULLER

UVa_Online

119,661 views

13:24

Estatística e Probabilidade - Aula 14 - An...

UNIVESP

116,878 views

11:44

Vídeo aula 11. Dickey-Fuller (teste ADF)

E-Economics Eviews

3,770 views

19:45

Dickey-Fuller test and augmented Dickey-Fu...

NEDL

46,365 views

40:25

Learn Statistical Regression in 40 mins! M...

zedstatistics

256,010 views

5:03

Testes de Raiz Unitária no EVIEWS

Paolo Imori

1,062 views

18:15

O que é Estacionariedade - Visão Geral e ...

Analistas Quant

1,041 views