Papéis de Trabalho e Documentação de Auditoria - Prof. Fábio Arruda| Alagoas Cursos

2.33k views2915 WordsCopy TextShare

Alagoas Cursos Online

► Conheça nossos cursos https://www.alagoascursos.com.br

► Siga-nos nas redes sociais:

- Faceboo...

Video Transcript:

olá você está na lagoa cursos online sou professor fábio arruda e nós estamos no módulo de auditoria na aula de hoje nós vamos ver os papéis de trabalho a documentação de editoria os papéis de trabalho são os elementos que o auditor vai reunindo ao longo da auditoria com as constatações que ele vai encontrando e ele vai fazer anotações vai tirando cópias da documentação então é um conjunto de documentos relacionados à auditoria então vamos ao nosso conteúdo programático são os papéis de trabalho e à documentação de auditoria documentação de auditoria também conhecida como papéis de trabalho

é o registro dos procedimentos de auditoria executados da evidência do que é relevante e as conclusões alcançadas pelo auditor usualmente também é utilizada a expressão papéis de trabalho então veja você vai trazer para os seus papéis de trabalho não quaisquer anotações mas você vai trazer aquilo que é relevante pra você colocar nas suas conclusões você traz evidências cópia de documentação importante e tudo que você vai levar para a conclusão veja interessante observar que é os documentos que você obtém nesses papéis de trabalho se eles não forem levados para a conclusão do seu relatório eles também

não têm lá essa importância porque as conclusões são relacionadas às evidências que você encontrou e que você colocou os seus papéis de trabalho uma evidência que você não vai fazer nenhuma menção você não vai relatar nada sobre aquilo nem precisa colocar os papéis de trabalho tá certo vamos adiante então a documentação de auditoria são um conjunto de documentos de apontamentos com informações e provas corrigidas pelo auditor interno que se consubstanciam o trabalho executado então são informações e provas através de documentos e apontamentos que você vai é anotando os papéis de trabalho são propriedade exclusiva do

auditor responsável por sua guarda e sigilo essa é uma característica muito importante da auditoria o sigilo e aguarda por que por que o sigilo é uma característica do auditor num levantamento que ele possa ter feito preliminar ele tem que permanecer sigiloso porque a interpretação pode ser equivocada e se aquilo ultrapassa o dos limites do auditor e chega a terceiros terceiros pode dar uma interpretação diferente mais uma interpretação que conduza a um equívoco então enquanto nada daquilo for analisado detalhadamente permanece de forma sigilosa na mão do auditor tá certo vamos adiante a documentação de auditoria pode

ser registrada em papel e em formato eletrônico e outros exemplos de documentação programas de auditoria análises memorando os resumos cartas de confirmação e representação lista de verificação correspondência inclusive por correio eletrónico resumos e cópias de registros da entidade então essa essa gama de documentos é relacionados à auditoria formam um conjunto de documentação de auditoria e quando a gente fala em documentação hoje em dia um meio eletrônico também é elemento de prova diante o objetivo o objetivo do o editor é preparar a documentação que forneça registro suficiente e apropriado tão guardem essas duas palavras suficiente e

apropriado para embasamento no relatório do auditor evidências de que a auditoria foi planejada e executada em conformidade com as normas e exigências legais e regulamentares aplicáveis dgs essa documentação da editoria você permanece sob a guarda e em sigilo para que futuramente se alguém vier questionar o seu trabalho de auditoria você mostra olha tá aqui o documento tac a prova é claro que no caso do setor público é interessante porque no setor público o ônus da prova é do gestor público é ele que tem que provar que utilizou adequadamente o risco recurso público o ônus da

prova é dele no caso da entidade privada claro é bastante diferente porque o a entidade ela detém os documentos então o auditor independente ele se utiliza dos documentos da própria entidade e é normalmente são os próprios documento da entidade é que conduzem à formação da opinião do auditor independente vamos adiante o arquivo de auditoria compreende um ou mais pastas ou outras formas de armazenamento em forma física eletrônica que contém os registros que constituem a documentação de trabalho específico ao arquivo qualquer como qualquer outro forma conteúdo e extensão o auditor ele deve preparar a documentação de

auditoria que seja suficiente para permitir com a vitória experientes sem nenhum envolvimento com a editoria entenda guardem essas palavras natureza época e extensão dos procedimentos de ter executado para cumprir com as normas de auditoria exigências legais e regulamentares aplicáveis os resultados dos procedimentos de auditoria as evidências obtidas os assuntos significativos nas conclusões obtidas e um julgamento profissional veja que é importante analisar forma conteúdo e extensão por quê porque você tem que ter em mente o seguinte quando um auditor prepara um parecer um álbum relatório qualquer que seja um instrumento que ele vá esclarecer as suas

observações das suas conclusões é esse documento ele primeiro tem que estar embasado em provas por que você não pode simplesmente chutar você tem que ter provas para comprovar pela sua opinião o segundo aspecto importante aqui você vai ter que demonstrar também que tudo que você realizou e aquele seu relatório aquele seu parecer ele segue os padrões as normas de execução daquele trabalho é o direito brasileiro não permite uma série de elementos de provas obtidas de forma ilícita então você tem que seguir os padrões para que dê validade ao seu relatório ao seu parecer suas conclusões

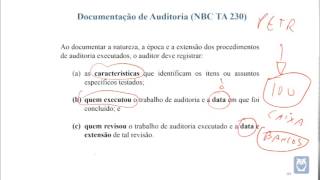

então muito importante que você siga as normas de auditoria vamos adiante ao documentar natureza época ea extensão dos procedimentos de auditoria executados o auditor deve registrar características que identifiquem os itens são assuntos testados quem executou o trabalho a data em que foi concluído e quem revisou o trabalho de auditoria executado importante também você tem em mente que quando você faz um relatório de auditoria sempre há um revisor alguém que supervisiona os trabalhos isso é importante pra quê primeiro para dar uma orientação melhor mais específica para esclarecimento de dúvidas o auditor pode ter dúvida também para

supervisionar se ele está seguindo as normas então normalmente um trabalho de auditoria sempre tem revisor um supervisor alguém que fica por trás e que no final dos trabalhos feito relatório concluída a auditoria e se supervisor ele vai analisar tudo aquilo que foi feito ele não sabe nada sobre a entidade ele não sabe nada sobre a auditoria anteriores ele não sabe nada sobre o que você fez mas ao ler o seu trabalho ele tem que ser capaz de entender aquilo que está proposto veja nele o auditor tem que ter condições que com os elementos que você

trouxe com seu relatório seu documento de auditoria ele tem que chegar às mesmas conclusões que você imagina eu apresento um relatório de auditoria com o chefe ele leu meu trabalho mas ele não chega à mesma conclusão que eu então tem alguma coisa errada no meu relatório ele tem que chegar às mesmas conclusões partindo das mesmas premissas com os mesmos documentos ele vai ter que chegar às mesmas conclusões que eu e isso é muito importante ter esse trabalho de supervisão e revisão vamos adiante então a documentação de auditoria está ligado a esses fatores de forma conteúdo

e extensão tamanho e complexidade da entidade a natureza dos procedimentos a serem executados os riscos identificados a importância das evidências a natureza e extensão das das exceções identificadas a necessidade de documentar a base da conclusão ea metodologias ferramentas utilizadas muitas vezes você pode fazer pequenas amostras porque o auditor e não ver 100% o auditor ele analisa alguns casos e isso vai trazer mais confiabilidade ou menos confiabilidade em função do volume que ele consiga analisar bom mas pode acontecer que ele pegue um conjunto pequeno de casos e encontra algumas exceções veja exceções não foi regra são

exceções então por toda a administração era boa tudo funcionava bem mas tinha um rio então você tem que tomar muito cuidado com essas conclusões que elas podem ser falsas no conjunto porque ela é verdadeira só para uma situação muito especial e onde todos têm que tomar esse cuidado também vamos adiante deveres do auditor preparar tempestivamente a documentação de auditoria tempestivamente quer dizer no prazo certo documentar discussões de assuntos significativos com a administração até isso ele tem que documentar as discussões com os responsáveis pela governança incluindo assuntos eu sempre assuntos de natureza significativo documentário informações relevantes

assuntos significativo que são inconsistentes com a conclusão e documentar caso em circunstância excepcional o auditor julgar necessário não atender um requisito relevante de uma norma de auditoria então veja o auditor ele em tese ele tem que seguir as normas de auditoria excepcionalmente ele pode não seguir mas ele vai ter que documentar isso além do que a documentação probatória tem que estar de acordo com a sua conclusão você não pode concluir uma coisa em que a documentação não confirme aquilo que você escreveu nas suas conclusões então sons deveres do auditor é documentar a discussão com os

membros da ue atração da entidade tudo isso faz parte dos documentos de auditoria vamos adiante em circunstâncias excepcionais o auditor executar procedimentos novos ou adicionais novos ou adicionais ou chegar a outras conclusões após a data do relatório que o óbito deve fazer um documentário circunstância identificadas e os procedimentos novos ou adicionais quando e por quem as modificações resultantes da documentação da editoria foram executadas e revisados então sempre é uma preocupação do auditor que qualquer fato anormal qualquer procedimento diferente do que está na norma ele tem que documentar esse é muito importante principalmente aqueles que geram

inconsistência com as suas conclusões vamos adiante que estão a documentação de auditoria deve ser preparada de maneira lógica e organizada de modo que o auditor experiente que não tenha se envolvido com a auditoria entenda a natureza época e extensão e dos procedimentos de auditoria pedro executados os resultados procedimento do treino executados e em evidência o vitória obtida os assuntos significativos identificados durante a auditoria às conclusões que ficaram sob sigilo absoluto indisponíveis inclusive para a diretoria da identidade veja e se tem aqui é um item bastante surdo logo a gente tem como resposta à letra de

nada os três primeiros itens estão corretos as finalidades da documentação de auditoria inclui primeiro permitir que a equipe seja responsabilizada pelo seu trabalho manter o registro de assuntos de importância recorrente para auditoria e futuras e permitir a condução de inspeções externas em conformidade com as exigências legais todos os itens aí estão corretos na auditoria de demonstrações contábeis o auditor deve preparar tempestivamente a documentação de autoria quanto à forma e conteúdo ea extensão o auditor deve levar em conta os seguintes fatores resultado de auditorias anteriores e ajustes promovidos pela entidade a natureza dos procedimentos de auditoria

ser executados o volume dos recursos ea importância das transações isso não interessa os riscos identificados se causa distorção relevante e tamanho e complexidade da entidade esse aqui não muito o que estaria correto aqui o 2 e 14 inclusive os cinco mais ou menos o tamanho e complexidade da entidade é lá tão significativo assim mas de qualquer maneira o primeiro tá errado e ficaria 2 4 e 5 única resposta cabível que seria a letra a auditoria interna na empresa mel doce do brasil para obter razoável segurança de que os controles internos estabelecido pela administração estão efetivo

funcionamento ou seja eu estou testando o controle os controles internos inclusive quanto ao seu cumprimento pelos funcionários e administradores aplicá-la procedimentos de auditoria relativamente a um teste de controle teste de controle é o teste de observância letra b de bola porque o teste dos controles internos os auditores independentes na auditoria das demonstrações contábeis utilizam informações para fundamentar suas conclusões em que se baseia a sua opinião obtidas através da evidência de auditoria acerca da evidência é correto afirmar a evidência é afetada pela elaboração tempestiva não é a suficiência das evidências de auditoria é medida pela quantidade

suficiente é a quantidade que é verdadeiro é obtido a partir do planejamento realizado para reduzir o risco ao mesmo assim aceitavelmente baixo não não é de natureza cumulativas somente é válida se obtido a partir de procedimentos não a adequação da evidência é a medida da quantidade não adequação é a qualidade não é a quantidade tão resposta à letra b então nessa etapa nós vimos a evidência nós vimos a importância dos papéis de trabalho daí da documentação de auditoria e principalmente a que o auditor ele tem que seguir as normas às normas de execução da auditoria

agora nós vamos começar a ver essa parte das normas quais as normas de execução da auditoria que ele deve seguir vamos adiante norma de execução de trabalhos de auditoria às normas de execução elas seguem essa ordem elas determinam que o auditor sido essa ordem primeiro ele faz um planejamento depois um programa de trabalho aí ele faz uma aplicação dos procedimentos de auditoria elaboração dos relatórios e emissão de relatórios e certificados têm uma parte de supervisão e controle de qualidade feita pelo supervisor e no final um monitoramento então as normas de execução mandam determino que se

divida auditoria em seis partes uma parte importantíssima que é o planejamento que você vai fazendo planejamento você vai avaliar relevância um giskus de auditoria a documentação de auditoria e um estudo e avaliação dos sistemas contábeis e de controle interno que são os testes de controle teste de observância depois você vai preparar um programa de trabalho vai fazer a aplicação dos procedimentos de auditoria que é a amostragem e o processamento eletrônico dos lábios vai concluir com relatório vai submeter-se relatório a um revisor e no final há um monitoramento se aquelas recomendações foram cumpridas ou não então

vejam só essa seqüência já foi objeto de prova inúmeras vezes em que tudo começa com um o planejamento os auditores costumo dizer que o planejamento da auditoria é a fase mais importante da auditoria em que você vai inclusive levantar os riscos de auditoria os riscos de auditoria estão em todas as provas de concurso cai muito questões relativas ao risco de auditoria você vai analisar a relevância você vai fazer todo esse levantamento todo ele na fase de planejamento depois você vai preparar um programa de trabalho bom que eu vou fazer quando chegar lá vou fazer isso

vou fazer aqui todo um programa de trabalho e você tem que cumprir seu programa de trabalho passada essa etapa você vai reunir os documentos papéis de trabalho você vai fazer todo esse levantamento de evidências e fazer um relatório depois que você fizer o seu relatório você submete a esse relatório a onu revisou a um supervisor em geral é feito assim e no final há um monitoramento para saber se aquelas recomendações à entidade cumprir se ela não cumprir se ela fez ou não fez então essas são as etapas que você cumpre ao realizar uma auditoria muito

importante que na hora de fazer o levantamento veja que você usa amostragem como eu disse não há como fiscalizar tudo você vai escolher uma parte pra fazer esse levantamento faz parte que você julga mais sensíveis que podem ser as que são mais frágeis vamos avaliar planejamento planejamento do trabalho do mtur interno compreende os exames preliminares da entidade para definir a amplitude do trabalho a ser realizado de acordo com as diretrizes estabelecidas pela administração então vejo você vai recebe uma missão ó você tem que fazer uma auditoria em tal lugar uma auditoria interna e tal lugar

bom tá bom a primeira coisa planeja sua auditoria e como é que você vai planejar bom quem vai dizer as diretrizes sobre aquilo que você vai fiscalizar porque você vai fiscalizar tudo não há como fiscalizar tudo então você vai fiscalizar um escopo um foco e essa diretriz quem dá você é a administração da entidade é ela que vai dizer o que deve ser fiscalizado o que não deve ser fiscalizado por que não há como fiscalizar tudo de uma única vez diante fatores relevantes na fase de planejamento o planejamento deve considerar todos os fatores relevantes na

execução dos trabalhos especialmente o seguinte conhecimento das práticas contábeis conhecimento do sistema contábil de controles internos riscos de auditoria áreas importantes da entidade o volume de transações e complexidade natureza oportunidade extensão não esquece desse item aqui existência de entidades associadas uso de trabalho de outros auditores independentes pareceres relatórios outros informes e fazer tudo dentro do prazo esses são os fatores relevantes no planejamento como eu disse a fase de planejamento é considerada a fase mais importante em que você faz todo esse levantamento de normas de leis quando eu sou designado por uma auditoria eu tenho que

fazer um levantamento de todas as normas que regulam os relacionados àquele trabalho específico esse trabalho já vem definido pra mim dentro de um escopo que é que eu vou fazer qual é o trabalho que vai ser realizado qual é o foco que ele que se pretende e vou seguir essas etapas do planejamento levantando os riscos conhecer os sistemas contábeis utilizados pelo pela entidade tudo isso é nessa fase do planejamento que é a fase mais importante bom eu aguardo você pra gente continuar as próximas etapas das fases de auditoria o planejamento é só a primeira etapa

e nós vamos para a próxima aula a gente segue adiante na etapa da auditoria

Related Videos

22:09

Importância, Conceitos e Organização Profi...

Prof. Douglas Rodrigues

4,687 views

18:10

AUDITORIA CONTÁBIL: Papeis de Trabalho

Professor João Gabriel - Perícia Contábil Clube

3,175 views

28:47

Módulo 05 - "Precisão e Complexidade" - Cu...

Escrita Cientifica

38,775 views

16:35

AUDITORIA - AULA 06 - Documentação de audi...

D2rodas

9,474 views

57:04

Aula: Escuta ativa na escola

Leandraassistentesocial

37 views

1:30:15

CONCURSO PREF. 5.0 ALAGOAS: AULA DE LEGISL...

Cursos do Portal

1,318 views

Deep Focus - Music For Studying | Improve ...

Greenred Productions - Relaxing Music

9:58

Procedimentos de Auditoria: Técnicas Essen...

Auditoria sem Grilo

4,464 views

16:26

Como Estruturar os Papeis de Trabalho da A...

Prof. Douglas Rodrigues

5,068 views

19:02

Auditoria Interna: Como funciona

3ENS Desenvolvimento

23,661 views

21:54

AUDITORIA - Procedimentos de Auditoria | P...

Lac Concursos - Principal

2,384 views

1:20:04

Maratona de Questões - Direito Penal - Pro...

Vilaça Cursos | Estudar para OAB

7,102 views

8:18

AUDITORIA INTERNA E EXTERNA (INDEPENDENTE)

GCoelho

41,437 views

1:50:35

RETA FINAL OAB 40: Direitos Humanos - Reso...

Vilaça Cursos | Estudar para OAB

2,484 views

10:59

Auditoria - Procedimentos de Auditoria | D...

Estratégia Concursos

76,460 views

30:46

Record News Rural - 03/12/2024

Record News

9,432 views

29:17

Módulo 06 - "Ação no Verbo, Fluência de T...

Escrita Cientifica

36,111 views

7:14

Auditoria Contábil - Aula 1

Trevisan Escola de Negócios

1,800 views

19:45

Economia veio forte, entenda por que isso ...

Fernando Ulrich

48,316 views

56:56

ECA- ESTATUTO DA CRIANÇA E DO ADOLESCENTE:...

Meu Preparatório

4,919 views