MESTRE em RENDA FIXA fala sobre as MELHORES OPORTUNIDADES DO ANO! (IPCA , CDB, TESOURO e )

105.21k views2263 WordsCopy TextShare

Irmãos Dias Podcast

Episódio completo: https://youtu.be/tBUiJ-5VWsM

Marilia Fontes é mestre em economia e renda fixa e ...

Video Transcript:

Nesse momento, Marília, você que é super expert em renda fixa, com o cenário que nós estamos hoje, Selic em 14. 25, vamos chegar em 15, aí já tá certo nesse ano. Quais são os melhores ativos na renda fixa pra gente estar de olho?

Olha, eu gosto de todos. O que eu mais gosto é o IPCA+, né? Porque aí mais 7,5 é muito, juro, é muita, muita taxa.

Eu vi PCA mais 76 no pior momento da Dilma. Uhum. Né?

No pior momento de 2016 PCA mais 76. Então é muito juro isso. E é um juro que se ele se mantiver a gente quebra.

A gente não consegue financiar o tamanho da da nossa dívida pública. Se o juro for PCA mais 7 a de eterno a gente quebra. Então alguma coisa tem que ser feita aí.

né? Então, me parece que é muito juro. Me parece que uma hora a gente vai ter que consertar esse problema, a gente vai ter que eh criar medidas aí de restrição fiscal, enfim, eh para que esse juro possa cair e a gente possa seguir financiando a dívida.

Eh, mas esse PCA+ 7 me parece mais 7,5 me parece muito protegido, né? Porque no pior momento da Dilma você tinha em PCA mais 7,5. Então, quanto mais ele pode subir, fica difícil.

E agora você já tem o próprio governo falando assim: "Não, não, veja bem, vamos cumprir o arcabolso fiscal, eu prometerei que não sei o quê". Então eles mesmos já deram um passo para trás depois que eles viram o câmbio desvalorizado daquela forma. Uhum.

Então eu acho que o governo vai tentar não fazer tanta ondinha assim, vai trabalhar no limite do que o mercado deixa ele trabalhar. Eh, e você fica protegido contra inflação porque ele é um IPCA mais. Então eu gosto muito do IPCA mais e se as coisas melhorarem, se eventualmente em 2026 começa a ficar claro que a gente vai ter uma mudança de governo para um governo mais fiscalista, esse título tem muito a ganhar com marcação a mercado.

Se as taxas voltam para um patamar normal de PCA mais 4, você tem aí 3% para ganhar num título de 10 anos, você vai ganhar mais de 30%. Sim. E aí vale a pena vender esse título ou vale a pena carregar inteiro?

Aí depois que cair, depende. Se chegar PCA + 4 e você achar que é por aí mesmo a taxa, você segue eh eh carregando a IPCA mais 4. Se eventualmente em algum momento do futuro você achar que pode ter um risco muito grande por alguma mudança de governo ou por algum aumento de inflação, alguma questão, enfim, dessas taxas voltarem a subir, aí vale a pena vender e trocar por outra coisa.

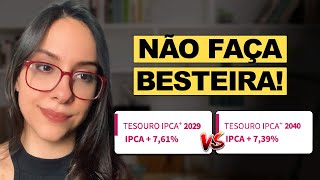

E o maio e eh, desculpa, te interromper ideia, a questão do IPCA mais, né? Eu eu vejo que assim, eu pelo menos na minha carteira, eu tô comprando para mais até para mais 2035, eh, tem muita gente que tem essa dúvida, né, de de se alonga, se deixa mais curto. Qual é a sua visão mais sobre isso em questão de prazo?

Tá falando tesouro direto, né? Tô falando todos os que são atrelados a IPCA, a IPCA, mais pode ser CDB ou tesouro, enfim. Então, qual que é a diferença?

A a curva de juros tá meio que flat, né? Quase todos os vencimentos, tirando os mais curtinhos, estão lá em torno de PCA mais 7,5. Um pouquinho mais, um pouquinho menos.

Então, em quase todos os vencimentos, você vai ganhar, grosso modo, em PCA mais 7,5. Que que vai fazer diferença? Quando as taxas caem, você tem um ganho de marcação ao mercado.

Uhum. Se um título, se você investe num título de um ano e as taxas caem 1%, você ganha 1% na marcação ao mercado. Sim.

Num título de 2 anos, a cada 1% que a taxa cai, você ganha 2% de marcação ao mercado. Um título de 10 anos, cada 1% que a taxa cai, você ganha 10%, mais ou menos, tá? Não é bem assim.

Só para simplificar. Ou seja, quanto mais longo você compra, maior é o seu ganho, se tiver um ciclo de queda. Uhum.

Os os fundos multimercado, como é que eles fazem? Eles escolhem o vértice que eles acham que mais vai cair e se alavanca várias vezes para ter o ganho que eles querem ter. A gente na física a gente não fica se alavancando.

Sim. Então, quando a gente quer ganhar muito, a gente tem que ir pro título mais longo, porque é aquele que tem maior sensibilidade a uma queda, sim, paralela, né, das das taxas de juros. Então, como eu acho que PCA + 7,5 é uma supertaxa e a gente teria pouco para perder, eu tô no longão, né?

Eu não tô no 2060 porque daí já entra um título mais sem liquidez. Eh, o preço pode ficar muito sensível, né, de um título sem liquidez e atrapalhar a precificação. E também tem a convexidade das taxas.

Quer dizer, quanto mais longo você vai você vai indo, menos você ganha dado uma oscilação. Então, é, ah, acima de 10 anos você ganha 10%, aí 11, ao invés de você ganhar 11 você ganha 10,98. 12, ao invés de você ganhar 12, você ganha 11.

Você vai caindo, né? né? A convexidade vai chegando num limite assim de ganho.

Sim. Eh, então não precisa ir pro longão para para ganhar muito e ele tem ele é mais líquido, então você pode ter algumas disfunções de preço num cenário de crise. Então eu gosto assim entre 2030 e 2040 é onde eu mais gosto assim, onde eu me sinto mais confortável.

Então eu adoro o longão para por isso, porque se você se as taxas de juros caem, você tem um ganho maior. É. E aí foi o que você falou, tem gente que faz muito bem o a marcação é mercado e pode ganhar dinheiro ainda nessa, pode sair no ágil ainda.

Agora, me fala uma coisa em relação a à pós, eh, você é uma ótima agora também, né? Com certeza. O pós fixado nunca perde e quando a CELIC tá alta, você vai ganhar muito dinheiro com ele.

A gente, você tá rodando aí a mais de 1% ao mês. Sim, né? Então é uma excelente alternativa.

Agora, se as taxas de juros caírem, as taxas de mercado, se a gente tiver uma mudança do governo, você vai ganhar 100% CDI. Sim. Enquanto se as taxas de juros caírem e você tiver num IPCA mais do governo também, o mais seguro de todos, você pode ganhar 150 do CDI, 200 do CDI.

Sim. Então eu prefiro o IPCA mais, mas para quem é extremamente conservador e não aguenta oscilação e não quer nem saber do que vai acontecer, do que não vai acontecer, é pós-fixado. O pré-fixado hoje não não é uma boa, é uma, na verdade, é o melhor de todos, né?

Porque além disso, a gente ainda tem uma inflação implícita precificada, né, nos nos press. Então o mercado tá precificando inflação acima de seis, quer dizer, totalmente fora da meta, né? Totalmente fora.

Então você entra um banco central que joga a inflação pra meta, você tem muito para muito mais para ganhar no pré-fixado do que você tem para ganhar no PC a mais. Só que também imagina você compra um préfixado a 14,5 que é o que tá agora. Se a inflação vai para 10,67, que é o que foi com a Dilma.

com a Dilma, ela come toda a sua rentabilidade. Exato. Então ele é melhor, muito melhor se tudo der certo, mas se tudo der errado, hum, e como é por isso que o PCA é melhor, né?

E para quem tá nos assistindo, Marília, como montar uma carteira? Por exemplo, o cara tem aqui R$ 10. 000.

Uhum. Como montar uma carteira hoje? Ele chegou lá no banco, eu quero montar uma carteirinha de de produtos de renda fixa.

Como é que você dividiria esse IPC+ pós e pré? Então, o IPCA, o IPC+ seria assim o meu top performer, digamos assim. Só que o IPCA+ 2040 ele tem risco parecido com a bolsa, né?

Então ele oscila muito. Eh, então eu coloco da minha carteira uns 35%, 40% do título, porque daí se acontece alguma coisa e o título cai 30%, você tá com 35%, você cai 10% só. Uhum.

Né? Então é um risco controlado. Eh, mas assim, para quem é mais agressivo, dá para pôr até metade da carteira no num título desse e aí se as coisas derem errado, você perde 15%, é mais tranquilo.

Então, pelo menos de 1/3 a metade da carteira eu colocaria em PCA mais e eu colocaria em títulos do governo, tá? não colocaria em crédito privado. Títulos do governo, pelo menos 1/3 à metade em PCA mais 2035.

Para quem tiver apetite a risco, colocaria uma pitadinha de pré-fixado. Sim. Uhum.

Então uns 10% assim só para falar que eu tenho. E o resto pósfixado, super tranquilo, super seguro, para não ter erro. Mas você colocaria tudo no tesouro direto ou você também distribuiria alguns CDBs, alguma coisa assim?

Tudo no tesouro direto. Por quê? Porque como eu mencionei antes, os spreads de crédito tão nas mínimas históricas.

Então hoje em dia você tem CRI e CR debentor de empresas arriscadas pagando quase a mesma taxa do governo. Aí não compensa, não compensa, não compensa. E assim, títulos e líquidos que às vezes quando se você precisar sair de alguma forma você vai tomar um spread enorme da corretora.

Uhum. Eles vão falar assim, não tem liquidez diária, pode sair a hora que quiser, claro, pode sair no preço deles, né, que às vezes é desconto de 30%, 20%, então é complicado. Como eu acho que o mercado não tá te pagando por esse risco que você tá tomando.

E como eu falei, a gente tá num cenário de Selicanc Muito. empresas, tem algumas empresas bem alavancadas, pessoa física muito alavancada, que é ruim para bancos, né? Pode aumentar aí inadimplência.

Eh, eu acho que o mercado não tá recompensando a gente pra gente incorrer nesse tipo de risco de crédito nesse momento de cenário de taxa de juro altíssima, que é um cenário muito mais arriscado. E você gosta, você gosta bastante de LCI, LCA, né? Eu adoro geralmente, só que hoje em dia você abre a corretora e vai tentar LCA.

baixa. Então horrível os preços. Não vale o risco, né?

Melhor ficar num tesouro direto que tem ali o risco mesmo, que mesmo com imposto risco governo, né? Mesmo que com imposto, vamos supor, um CD CDB lá pagando imposto, você vai ganhar mais do que a LCI Z de R, né? Porque é isso que o pessoal não entende.

O pessoal fala assim: "Ah, mas eu prefiro investir em LC, LCA porque não tem eh isento de imposto de renda". Tudo bem, é verdade. O CDB tem conforme ali os anos vão passando, você paga menos imposto.

O problema é que muitas vezes, é o que a MA falou, a LC e LCA não estão rendendo nada e o CDB, mesmo pagando imposto cobre a rentabilidade dela. Não, não, mas a a questão aqui é o seguinte, eh, nem o CDB, nem a LCI, nem LCA tão pagando para você trocar o tesouro direto. Não, não, mas o que eu tô querendo porque o tesouro direto ele é mais seguro, mas foi não foi isso que eu quis dizer.

O que eu quis dizer assim, comparando o CDB com LCI, LCA, tirando tesouro, né, vamos falar assim, de ativos que não são do governo, né, a gente pega ali CDB, LCA. Muitas pessoas falam: "Ah, eu vou em LCLCA porque é isento de R. " Verdade.

Só que aí o que acontece muitas vezes, né, o CDB paga imposto, mas ele rende mais que LC LCA. Não, é engraçado porque os dois estão certos porque eu entrei essa semana na plataforma eh e de um de uma grande corretora, né, de um grande banco e tava lá eh LCI é 75% do CDI. Eu falei: "Gente, que horror, né?

Isso aqui é baixo de 100% CDI. Eh, eh, pagando imposto, né? Então, é, é isso.

Às vezes a pessoa pensa assim: "Ah, não tô pagando imposto. " É, mas você tá rendendo a mesma coisa que a poupança. Louco, né?

pelo amor de Deus, sai daí. E além disso, tá difícil também hoje em dia de você achar CDBs que rendam bastante. Antigamente era fácil você achar um de 110, 120.

Hoje em dia já não é tão fácil assim. Você precisa ir para bancos bem mais arriscados. Sim.

E aí vai correr o risco, né? Exato. Então tá numa fase que eh tá difícil assim, eu acho que as pessoas têm que ter muito cuidado quando elas abrem mão de liquidez.

Então, ah, vou entrar num CDB de um ano, vou entrar num CDB de 2 anos ou numa LC LCA de 1 ano, de 2 anos. Às vezes, por conta de 1% a mais do CDI, você abre mão de pegar uma oportunidade na bolsa, em cripto, em bolsa lá fora, renda fixa lá fora, alguma coisa assim, porque você tá ganhando 98% de CDI. Exato.

Sabe? Então, para você abrir mão da sua liquidez, você tem que ser muito bem remunerado, porque senão você perde muita oportunidade.

Related Videos

5:53

A VERDADE SOBRE A “PROTEÇÃO” DO FGC ATÉ R$...

Irmãos Dias Podcast

33,044 views

16:59

O ERRO que MUITOS COMETEM ao INVESTIR no T...

Ela Investe

116,243 views

27:40

TESOURO IPCA+ 2050 PODE QUADRUPLICAR SEU P...

Finclass - Aprenda a investir do zero

232,082 views

16:50

🥇 10 BEST FIXED INCOME INVESTMENTS WITH D...

FONTE DA FORTUNA - Alexandre Winkler

111,293 views

20:28

SELIC RATE AT 14.75% - HOW TO PROFIT FROM ...

Finclass - Aprenda a investir do zero

160,759 views

17:33

CDB PÓS-FIXADO, PREFIXADO OU IPCA: QUAL RE...

FONTE DA FORTUNA - Alexandre Winkler

51,951 views

12:39

PIOR que a DILMA? O que está ACONTECENDO c...

Irmãos Dias Podcast

49,552 views

4:55

MESTRE em ECONOMIA revela sua AÇÕES FAVORI...

Irmãos Dias Podcast

25,241 views

17:25

EXPERT em RENDA FIXA REVELA: OPORTUNIDADES...

Clube do Valor

18,021 views

23:29

RENDA FIXA SUPER FEDERAL

Primo Pobre

86,375 views

17:34

🚨 RUN AWAY FROM FIXED INCOME WHILE YOU CAN!

FONTE DA FORTUNA - Alexandre Winkler

104,567 views

17:54

GUIA DA RENDA FIXA PARA INVESTIDORES INICI...

Bruno Perini - Você MAIS Rico

72,796 views

15:43

TESOURO IPCA+ DUPLICA seu PATRIMÔNIO! (é m...

Clube do Valor

21,942 views

15:41

EXCLUSIVO: cara a cara com Moraes, advogad...

Revista Oeste

64,393 views

12:05

TREASURY IPCA+ 8% or PRE-FIXED: WHICH ONE ...

Finclass - Aprenda a investir do zero

65,480 views

28:18

É possível viver só com a RENDA dos FUNDOS...

Professor Baroni | Fundos Imobiliários (FIIs)

170,577 views

22:00

FIQUE RICO COM A CRISE EM 2025! | Onde inv...

O Primo Rico

719,695 views

19:33

Os Segredos do TESOURO RENDA+ (QUE NINGUÉM...

A Cara da Riqueza

77,454 views

21:09

IPCA+ 7% ou CDB IPCA+9%: qual é o MELHOR p...

Clube do Valor

12,037 views

10:55

COMO GUSTAVO CERBASI LIDOU COM TANTO DINHE...

Gêmeos Investem Podcast

23,280 views