SPED CONTRIBUIÇÕES NA PRÁTICA

116.12k views10209 WordsCopy TextShare

Thanure Raposo

Vídeo sucinto sobre a EFD Contribuições - Lucro Real e Lucro Presumido.

Links para aquisição do liv...

Video Transcript:

Olá seja bem-vindo a mais uma aula do nosso curso de departamento fiscal e na aula de hoje eu vou mostrar para você o sped contribuições OK e eu vou mostrar aqui uma declaração de uma empresa do lucro real e também do lucro presumido então o que que você tem que saber a primeira coisa a efd contribuições né popularmente conhecida como sped de contribuições é uma declaração mensal que é obrigatória para todas as empresas optantes pelo lucro presumido e lucro real as empresas optantes pelo simples nacional não precisam entregar essa declaração Ok então você tá vendo

aqui na tela o programa validador da declaração do sped de contribuições Ok e onde você vai baixar esse programa na página da Receita Federal do Brasil né Você pode vir aqui no Google que é mais fácil e colocar sped contribuições você clica aqui no primeiro resultado E aí Aqui você clica em downloads validador efd contribuições e aqui já na página da Receita Federal você tem as versões para Windows e Linux Ok é muito simples Eu geralmente prefiro mostrar aqui pelo Google porque é mais fácil porque o site da Receita tá sempre mudando então pelo Google

acaba sendo mais fácil de você encontrar o validador aí então aqui depois que você baixar o programa validador né do sped de contribuições O que que você tem que saber primeiro se você está trabalhando com uma empresa do lucro real é importante ter em mente que não dá para fazer o sped contribuições de forma manual Ok você tem que trazer um arquivo pronto em formato TXT do seu software Ok então você tem que ter um software de escrituração fiscal e contábil onde você vai escriturar todos os documentos fiscais da sua empresa então documentos fiscais de

entrada compras despesas documentos fiscais de saída vendas prestações de serviço entre outros então lá no seu software você vai fazer a escrituração de todos os documentos fiscais da sua empresa dentro do determinado período E aí vai gerar o arquivo TXT do spad contribuições e vai importar para dentro desse validador que você tá vendo aqui na tela ok então Eh se você tá trabalhando com a empresa do lucro real você vai ter que trazer um arquivo TXT pronto da declaração Ok não dá para fazer PED de contribuições de forma manual para empresas do lucro real mas

né porém empresas do lucro presumido você pode fazer sim o sped de contribuições de forma manual e eu vou mostrar para você aqui também ok então primeiro eu vou mostrar aqui um um exemplo de um spad contribuições de uma empresa optante pelo lucro real e aí eu já tenho meu arquivo gerado aqui do meu software Ok então o que que eu vou fazer eu vou clicar aqui em efd contribuições opção nova e opção importar e aí aqui eu vou buscar no meu computador o arquivo que eu gerei no meu software Ok do spad contribuições então

e não importa qual software você utiliza aí você vai simplesmente gerar o arquivo no seu software e vai importar para dentro do validador então eu pego aqui o arquivo Espero um pouco esse processo aqui demora um pouco para para esse processo de importação principalmente dependendo aí do tamanho da empresa com que você vai trabalhar eh e importante né você ter isso em mente a não ser que o seu arquivo seja Ah uma declaração sem movimento ou que tem um movimento muito pequeno mesmo você pode até se arriscar eí fazer a declaração de forma manual mas

não é recomendável OK empresa do lucro real você vai ter que gerar aí no seu software e como que você vai gerar e esse arquivo no software né Isso vai vai variar muito né do programa que você utiliza aí né Então temos vários softwares aí atualmente né no Brasil então nós temos aí o domínio que atualmente né ao que eu tenho visto aqui tá sendo um programa muito utilizado e que é um um um software que destaca muito né a nível Nacional aí que é o domínio é um programa que eu particularmente gosto bastante gostei

bastante dele e temos outros também né alterdata temos o forts ã enfim tem aí vários softwares aí disponíveis e você vai escolher um aí para trabalhar e vai gerar o seu arquivo né então aqui depois que eu importei eu vou clicar em sim para fazer a validação do arquivo é onde o validador vai me falar se tem algum erro de estrutura ou se tem algum erro de escrituração no arquivo Ok clico aqui em Ok para transferir essas tabelas e aqui vou aguardar mais um pouco para ver se meu arquivo tem algum erro e você que

tá assistindo se você quiser acompanhar no livro né introdução ao departamento fiscal a o sped de contribuições está lá na página 354 Ok começa lá lá na página 4 do acompanhar aí e de repente ler o conteúdo aí no livro antes de assistir a aula então fica seu critério aí OK então vamos lá esse tempo que vai demorar aqui vai vai variar muito do tamanho do seu arquivo TXT e quantidade de documentos fiscais Ok essa isso aqui demora um pouquinho mesmo é assim mesmo então aqui o arquivo foi validado com sucesso isso quer dizer que

o meu arquivo não tem erros de estrutura e nem erros de escrituração ok aqui eu vou clicar em editar para mostrar para você os campos da minha declaração e onde que que fica os campos né veja nós temos aqui duas Abas principais que é a aba relatórios onde você vê os relatórios da sua escrituração e a aba escrituração é onde você vai ver todos os registros da da declaração então eu vou abrindo aqui as abas deixa eu abrir todas aqui que é onde a gente vai trabalhar Então veja são muitos registros muitos mesmo e você

pode perceber aqui que se você for digitar manual Imagina você ter que passar por tudo isso aqui de forma manual é impossível Então veja Começando Aqui nós temos aqui a identificação da pessoa jurídica que é o registro 00 que é o registro mais básico de todos né onde você tem aqui dados básicos da sua escrituração né então você tem aqui se se a escrituração é original ou retificadora né no caso aqui uma declaração original se você né transmitir uma declaração com erros e for retificar Então você muda aqui para retificadora e coloca o número do

recibo da declaração original ok aqui a data da escrituração no meu caso aqui 1/10 a 31/10 o nome da empresa o CNPJ eh a UEF e a cidade da empresa e aqui mais embaixo eh a natureza da pessoa jurídica veja pessoa jurídica em geral não participante de scp como sócia ostensiva o que que é scp né isso aí scp significa sociedade em conta de participação o que que é isso né para ficar mais fácil de você entender sociedade em conta de participação é uma pessoa jurídica ou seja uma empresa né uma sociedade em que pelo

menos um só é uma pessoa jurídica Ok então quando dentro daquela sociedade um ou mais sócios é uma pessoa jurídica então a gente diz que aquela sociedade é uma sociedade em conta de participação Ok nesse caso aqui não é essa empresa hipotética que eu tô trabalhando aqui ela não é uma sociedade em conta de participação ou seja os sócios dessa empresa são todos pessoas físicas Ok e aqui o tipo de atividade preponderante eu coloquei aqui atividade de comércio porque essa empresa aqui é uma empresa comercial OK depois continuando aqui nos registros eu tenho aqui o

registro 0035 que é a identificação de sociedade em conta de participação como eu acabei de falar não é o caso dessa empresa aqui mas se for o caso da empresa com qual você vai trabalhar você vai preencher esse registro aqui né Isso aqui vai ter que vir lá do seu software também preenchido depois o registro 0100 é os dados do contabilista que é muito simples você tem aqui os dados do contador da empresa não tem segredo nenhum é o nome endereço eh CPF entre outros dados depois Aqui nós temos o o registro 0110 que é

o regime de apuração e veja eu tenho aqui a incidência tributária no período eu coloquei aqui incidência exclusiv ivamente no regime não cumulativo o que que é isso né o lucro real regime não cumulativo é empresa do lucro real método de apropriação de créditos método de apropriação direta ok que é o é o método mais comum que você vai ter aí nós temos também o método de rateio proporcional né onde você pega ali faz uma proporção da Receita e calcula um crédito sobre aquele valor né aquela proporção é como se fosse um crédito presumido não

é o caso dessa empresa aqui e o tipo de contribuição apurada no período Então eu tenho aqui apuração da contribuição exclusivamente a alíquota básica o que que é isso né alíquota básica significa que essa empresa né os produtos que ela que ela vende as operações que ela faz estão sujeitas às alíquotas básicas de PIS e cofins e quais são as alíquotas básicas de PIS e cofins no lucro real 1,65% para PIS e 7,6 para cofins Ok Isso aí é alíquota básica se essa empresa trabalhasse por exemplo com produtos que possuem alíquotas diferenciadas né aí sim

eu colocaria aqui a opção dois apuração da distribuição a alíquotas diferenciadas Ok mas no caso aqui eh essa empresa só tem produtos sujeitos a alíquotas básicas Então eu vou deixar marcado lá a opção número um ok e quais produtos tem alías diferenciadas né geralmente são eh produtos por exemplo como combustível né entre outros isso aí você pode ver eh em em outras aulas aí que eu já falei sobre isso E tem também lá no livro caso você quiser ler lá a partir da página 354 Ok então continuando aqui passando pelos próximos registros eu tenho aqui

o registro 0120 esse registro né veja identificação de efd contribuições sem dados A escriturar então Veja isso aqui você só vai preencher no caso de o período em questão não ter movimento Ok então aí você vai preencher esse registro aqui o registro 0500 é o plano de contas aqui você vai colocar apenas as contas contábeis que foram utilizadas nesta escrituração né então aqui isso aqui já tem que vir lá do software né também então quer dizer vai ter que ter uma integração entre o departamento fiscal e o departamento contábil para vir esse registro aqui de

forma correta né então aqui eu tenho contas contábeis cadastradas Então veja venda de mercadorias e o código dessa conta lá no meu plano de conta 197 é uma conta analítica e é uma conta de resultado né então isso aqui tem que vir do seu software Ok eu não vou explicar e o que que é essas contas aqui como que funciona isso aqui não porque isso aqui é departamento contábil Ok então isso aqui tem que vir pronto lá do seu software aqui o registro 0600 é o centro de custos se a sua empresa trabalha com centro

de custos né ou seja se ela divide a as receitas da empresa lá por departamentos né os então aí você pode né cadastrar aqui os centros de cursos se você trabalha com centro de curso Ok e o registro 0900 é a composição das receitas do período é receita bruta e demais receitas isso aqui nós não vamos preencher isso aqui Apenas no caso de Ah uma declaração que não possui movimento quando você vai preencher esse registro aqui também 0120 ok então não vamos mexer no no 0900 descendo aqui passando pelos registros h eu tenho aqui o

cadastro do estabelecimento que é o registro 0140 que é o cadastro da empresa e aqui fica uma observação importante né Essa empresa que eu tô mostrando para você aqui ela só possui um estabelecimento ou seja é só o estabelecimento Matriz ela não tem filiais se essa empresa tivesse filiais você teria que cadastrar todas as filiais aqui então eu clicaria aqui em mais e cadastrar tá vendo as filiais então aqui ó eu colocaria aqui né já no CNPJ 002 né 003 enfim eu cadastrar todas as filiais aqui uma por uma Ok claro né isso aqui também

teria que vir pronto do seu software e aqui são os dados básicos da empresa né o nome o CNPJ a inscrição estadual e a UEF a cidade no caso aqui eu coloquei a cidade onde eu estou div Vinópolis e inscrição Municipal muito simples e aqui mais embaixo você tem alguns outros registros referente à empresa como por exemplo 0145 que é o regime de apuração da contribuição previdenciária sobre a receita bruta isso aqui apenas para empresas que pagam eh contribuição previdenciária sobre a receita bruta que vão preencher esse campo né E essa contribuição ela tá sendo

extinta né Aos poucos a previsão dela ser extinta em breve Então não vamos falar sobre isso aqui até porque já vem mais aí do departamento pessoal né esse campo aqui aqui no registro 0150 nós temos o cadastro de participante o que que é o participante são todos os fornecedores e todos os clientes da empresa que estão presentes nessa declaração aqui desse período Ok então você não vai cadastrar fornecedores e clientes que não estão presentes nesta escrituração Ok só aqueles que estão presentes na escrituração do mês Ok se ele não tá presente na escrituração do mês

você não informa aqui claro né o seu software vai ter que trazer isso aqui já pronto mas se caso por exemplo você se deparar com algum erro né falando e particip participante e não incluído e em nenhum bloco de movimentação é o erro é justamente por conta disso quando vem né para cá pro arquivo algum cliente ou algum fornecedor que não está presente na escrituração então você não pode cadastrar aqui né então aqui veja eu tenho aqui os meus clientes e os meus fornecedores se eu abrir um aqui veja são os dados básicos né do

cliente ou do fornecedor e o nome CNPJ endereço né cidade inscrição estadual muito simples continuando Aqui nós temos o registro 0190 que são as unidades de medida veja que eu só tenho Tonelada essa empresa só trabalha com Tonelada se tivesse outras claro né teria que vir tudo aqui unidade quilo peça enfim Aqui nós temos o 0450 que são informações complementares do documento fiscal se algum documento fiscal tiver informação complementar tem que vir para cá né você também não vai ficar cadastrando isso aqui de forma manual porque não tem jeito o registro 0400 natureza da operação

né então isso aqui a natureza aquela aquela descrição que você coloca lá em cima na Nota Fiscal né que quase a mesma descrição do cfop geralmente a gente apenas diminui né um pouco aquela descrição lá então venda de mercadoria venda com ST venda semst enfim natureza da operação é isso e aqui o registro 0200 que são os itens né produtos e serviços Então são os produtos nesta escrituração ok que a empresa adquiriu e vendeu no caso aqui então todos os os itens estão cadastrados aqui então continuando aqui voltando aqui pra tela esquerda né passando pelos

registros e eu tenho aqui o registro c010 né O que que é esse registro indicador da apuração Então veja eu coloquei aqui que apuração Com base no registro individualizado de nota fiscal Ok então o que que acontece quando você faz o SPE de contribuições no lucro real você tem que eh trazer os registros de forma individual ou seja todos os documentos fiscais com todos os produtos que sofrem ali a tributação de PIS e cofins Ok então tudo que tem débito de PIS e cofins tudo que tem de PIS e cofins de forma individual ou seja

nota a nota produto a produto isso para o lucro real Ok no lucro presumido nós temos a opção de fazer de forma consolidada e eu eu ainda vou mostrar para você mas no caso aqui né Eu estou mostrando como se fosse uma empresa do lucro real Então tem que ser aqui eh registro individualizado importante você saber o seguinte no lucro real eh Quando você vai fazer aqui o sped de contribuições você não precisa trazer documentos que não possuem eh tributação de PIS e cofins então por exemplo se você tem receitas que são isentas receitas que

não são tributadas pelo piscins se você tem documentos fiscais de entrada eh onde você não aproveita crédito de pisic Confins todos esses documentos você não precisa trazer paraa declaração Ok você não precisa escriturar documentos fiscais onde você não vai ter aproveitamento de crédito e nem vai ter débito de pisic Confins Ok apenas aquilo que tem crédito ou débito de pisic fins aí aí você me fala ah mas o meu software Ele manda tudo que tá lá escriturado não tem problema ok Não tem problema se você trouxer tudo não tem problema desde que você utilize os

csts eh corretos né lá para tributação de piscofins então aquilo que você não aproveita crédito você utiliza CST 70 por exemplo a as eh por exemplo se você tem vendas isentas Então você vai utilizar CST 07 Ok desde que você utilize csts corretamente e não atrapalha aqui a sua apuração então não tem problema se o seu software trouxer todos os documentos fiscais eh que estão lá né escriturados no mês para cá não tem problema mas não precisa trazer ok Se não trouxer porque às vezes a pessoa gera lá o arquivo e fala ah o meu

pisic fim está batendo mas não veio todos os documentos fiscais para cá então Tá errado não tá errado ok não tá errado não tem problema porque o espero de contribuição não é igual o sped fiscal do ICMS pii ele é muito parecido mas não segue as mesmas regras no sped fiscal de ICMS IPI você tem que informar todos os documentos Ok Independente se tem tributação de ICMS pii ou não você tem que informar tudo aqui no espera de contribuições não você você pode informar apenas aquilo que tem tributação de pisic Confins ok se você quiser

informar tudo também pode não tem problema Ok Desde que seu piso cofin no final das contas lá fique correto e aí continuando aqui passando pelos registros nós temos documentos fiscais de saída veja então tudo que eu vou mostrar aqui agora são documentos fiscais de saída e o Primeiro Registro o ass é nota fiscal de serviços Então se essa empresa aqui fosse prestadora de serviços eu iria informar os os fiscais nesse Campo aqui como eu falei é uma empresa comercial então ela não tem esse registro justamente porque não tem notas fiscais de serviço Ok continuando aqui

no C100 nós temos nota fisca a nota fiscal eletrônica que é justamente o caso dessa empresa aqui que eu tô fazendo Então veja eu tenho aqui várias notas fiscais ó eletrônicas lançadas aqui e veja que eu tenho algumas notas aqui que estão lançadas que são notas canceladas veja aqui ó Por exemplo essa aqui é uma nota fiscal cancelada eh veja que não tem dado nenhum e veja aqui que aparece documento cancelado as notas fiscais canceladas também não são obrigatórias aqui no sped de contribuições Ok você não precisa informar essas notas aqui mas se seu software

trouxer Como foi o caso aqui do meu software não tem problema também ok então é importante você ter isso em mente você não precisa trazer tudo desde que tudo que tenha tributação de PIS e cofins esteja informado aqui ok se trouxer tudo também não tem problema nenhum Então veja aqui eu tenho todas as notas fiscais de saída né no caso aqui de venda lançada Então veja é a mesma tela do sped fiscal do ICMS IPI e você tem aqui o participante né quem é o cliente o número da nota a a série da nota a

data você tem aqui se o pagamento é a vista ou a prazo eh como que é o frete se ele é por conta do remetente ou do destinatário a chave de acesso da nota o valor da base de cálculo do ICMS o valor do ICMS o valor total da nota o valor total das mercadorias e aqui embaixo Você tem o valor do PIS e da cofins ok apenas dessa nota fiscal aqui e mais embaixo para cada nota você tem os registros filhos que são esses aqui ó o c110 que é informação complementar da nota fiscal

se for o caso aqui no caso dessa nota não teve nenhuma informação complementar e o C11 que é um processo referenciado se for o caso informa aqui o c120 que é operação de importação também não é o caso dessa nota fiscal aqui e o c70 que é o mais interessante que é o registro de itens do documento Então esse aqui é o produto que está presente na Nota Fiscal Então veja o produto é escória ácida granulada Esse é o produto que tá na nota fiscal Ok e aqui você tem CST do ICMS né 00 o

cfop 502 a unidade Tonelada é movimentação física sim a quantidade e o valor total do produto eh a líquida do ICMS base de cálculo do ICMS valor do ICMS e mais embaixo aqui que são os valores do de PIS e cofins né Então veja CST de PIS 01 ou seja tributável com a alíquota básica a base de cálculo do PIS o valor do PIS e o meso para cofins né CST 01 a liquit 7,6 base de cálculo de cofins E aí e valor de cofins e aqui a conta analítica com contábil dessa operação ou seja

venda de mercadorias né Isso aqui é uma venda de mercadorias Então veja esses e esse registro filho ele é obrigatório né o c70 para todas as notas fiscais de venda aí então você tem que informar os produtos Ok então você vai informar os valores de PIS e cofins produto a produto e aqui mais em cima você tem outros tipos de nota fiscal né você tem a nota fiscal manual no registro 100 também aqui tudo aqui é C 100 você tem nota fiscal manual nota fiscal avulsa nota fiscal de produtor nota fiscal do Consumidor eletrônica né

se for o seu caso aqui não é o caso dessa empresa em questão continuando aqui ó no menu à esquerda nós temos o registro 680 que é nota fiscal eletrônica e nota fiscal de consumidor eletrônica esses registros São registros mais específicos que vai depender muito do perfil da declaração vai depender muito eh do tipo de empresa que você vai trabalhar nesse caso aqui não é a nota fiscal eletrônica que eu trouxe aqui no registro C 100 Ok Isso aqui é um outro tipo de documento e aqui nota fiscal do Consumidor eletrônica também mesma coisa é

a mesma coisa do C1 porém aqui é um outro tipo de registro esse aqui é um registro mais consolidado não é o caso aqui porque eu tô trabalhando com empresa de Lu real eu não vou utilizar esse campo aqui e depois nós temos aqui o c380 nota fiscal de venda consumidor não é o caso dessa empresa porque ela é Atacadista OK ela não é varejo depois nós temos aqui C400 nota fiscal de venda consumidor também E aí Aqui nós temos principalmente noic de venda consumidor nós estamos falando de equipamento SCF Ok Isso aqui já está

sendo extinto em todo o Brasil o equipamento SF está quase que extinto já no Brasil até o final de 2021 Provavelmente o SF já vai né o SF comum que eu tô falando tá gente tô falando do SF comum aquele que não é eletrônico aquele SF antigo Então esse ecf como um ele deve deixar de existir até o final de 2021 aí é mais ou menos a programação é mais ou menos essa porque tá já tá quase todos os estados já já trocaram ou já estão trocando pelos eletrônicos né ou cupom fiscal eletrônico ou a

nota fiscal de consumidor eletrônica ou os dois e veja aqui no C 490 nota fiscal de venda consumidor então isso aqui também é nota manual aquela de bloco né também tá quase extinta cupom fiscal emitido por SF também mesma coisa e aqui cupom fiscal eletrônico Ok Então veja aqui que um é o cupom fiscal comum e o outro é o cupom fiscal eletrônico se for o caso teria que aparecer aqui né os cupons no C 600 é a consolidação de nota fiscal Deixa eu chegar aqui de energia elétrica e cuidado hein eu estou falando ainda

de documentos fiscais de saída Ok então se a sua empresa mexe com energia elétrica ela vai preencher algum desses Campos aqui não é o meu caso Ok Isso aqui vai ser mais raro apenas empresas que mexem com energia elétrica e aqui o c 860 é o cupom fiscal eletrônico eh do Sat né então nós temos o cupom fiscal eletrônico comum e o cupom fiscal eletrônico Sat se seu for O Sat você vai informar aqui quem vai definir isso o estado onde a sua empresa está localizada Ok cada estado define Que tipo de documento fiscal suas

empresas devem emitir continuando aqui no registro nos registros nós temos o d200 também estamos falando de nota fcal de saída conhecimento de transporte então Aqui nós temos temos todos os tipos de conhecimento de transporte o rodoviário o Ferroviário né então Aqui nós temos todos os tipos de conhecimento de transporte quem vai preencher esse registro apenas as transportadoras Ok apenas as transportadoras se não for o seu caso você não vai preencher nada aqui como é o caso dessa empresa que eu tô trabalhando aqui no d300 é o bilhete de passagem rodoviário só que aqui de forma

consolidada né consolidada por dia se a sua empresa mexe com bilhete de passagem e ela trabalha de forma consolidada ela vai informar aqui no d350 também mesma coisa nós só que é bilhete de passagem rodoviário e Aqui nós temos algumas outras categorias também vai ser utilizado apenas por transportadores a diferença é que um é consolidado né e o outro não é consolidado é tudo um por um ok no d600 nós temos consolidação de nota fiscal de serviço de comunicação e telecomunicação então apenas empresas que mexem com serviço de comunicação e telecomunicação que vão Preencher esses

campos aqui né vão vão eh colocar suas notas fiscais seus documentos fiscais aqui né então são eh rádios empresas que fornecem TV a cabo empresas que fornecem internet empresas que fazem eh propaganda então apenas essas empresas vão trabalhar aqui né aquelas empresas que mexem com telefonia eh entre outras né internet então elas vão preencher Eh esses registros aqui e aqui no registro F1 são os demais documentos e operações geradoras de contribuição e créditos então o que que acontece porque pode ser que a empresa que você tá trabalhando ela não emite documento fiscal né pode acontecer

por exemplo as empresas que eh fazem por exemplo locação ok suponhamos que você tenha uma empresa que faz locação de máquinas por exemplo essas empresas que fazem locação elas não emitem documento fiscal então não existe uma nota fiscal de locação não existe ok essas empresas elas vão emitir um recibo de locação Então esse esses recibos e nessa atividade de locação ela é tributada pelo piscofins OK ela é tributada normalmente Porém não tem um documento fiscal para isso então só tem um recibo então o que que você vai fazer você vai informar aqui no F1 Ok

demais documentos e operações geradoras de contribuição então aqui você abre aqui e informa os dados do documento aqui ok para que a tributação de PIS e cofins fique correta e mas embaixo Aqui você tem os documentos fiscais de entrada então são os mesmos Campos daqui de cima Porém para documentos fiscais de entrada então notas fiscais de serviço notas fiscais aqui eh eletrônicas né no caso aqui seriam as compras né as compras que geraram crédito para mim ok então e aqui você vê os produtos veja é a mesma coisa da saída só que com uma diferença

aqui no CST de PIS e cofins né então o CST ao invés de ser 01 vai ser o 50 que né esse aqui é o CST que dá direito a crédito de PIS e cofins Então veja eu tenho aqui o valor do crédito de PIS e o valor de crédito de cofins né então o que vai mudar é o CST de PIS e cofins e a conta analítica contábil aqui né no caso aqui mercadoria para revenda então é uma mercadoria que tá sendo adquirida para revenda e tá gerando crédito de PIS e cofins Ah se

você tem notas fiscais né documentos fiscais de entrada que não gera crédito pode lançar aqui pode pode lançar pode não lançar também pode também não lançar você não precisa trazer documentos fiscais que não vão gerar crédito de PIS cofins aqui mas se o seu software trouxer também não tem problema desde que você utilize lá o csts de forma correta Ok e aqui os campos são exatamente os mesmos lá de cima das not dos documentos fis de saída só que aqui são todos documentos de entrada Ok então e Aqui nós temos também eh bens incorporados ao

ativo imobilizado e aqui também apenas aquele ativo mobilizado que vai gerar crédito Ok eh e aqui veja que nós temos dois registros nós temos aqueles bens incorporados ao ativo mobilizado que gera crédito através dos encargos de depreciação que é o f120 e o f130 são aqueles bens incorporados ao ativo imobilizado que geram créditos através do valor total lá de aquisição ok então nós temos esses esses dois casos possíveis você pode tanto aproveitar crédito piscofins por encargos de depreciação como você também pode aproveitar pelo valor de aquisição lembrando né Você só vai cadastrar aqui mobilizado que

gera crédito de PIS e cofins ok Porque aqui o aqui nesse caso aqui o registro já traz especificamente a descrição operador operações geradoras de créditos Ok então não precisa trazer se não gera crédito e aqui no F150 o crédito presumido sobre estoque de abertura então suponhamos a empresa era optante pelo simples e aí ela passou pro lucro real né E aí ela tinha um estoque lá e ela quer aproveitar o crédito pisco fim sobre aquele estoque então se for esse o caso você vai informar esse registro aqui né E é claro que isso aqui tem

que vir pronto lá do seu software também que não dá para ficar digitando isso aqui de forma manual no f200 operações da atividade Imobiliária então aqui você só vai preencher aquelas empresas as construtoras né que que vendem lá Imóveis então elas vão preencher esse registro aqui né então não é o caso dessa empresa é uma empresa comercial no F600 contribuição retida na fonte Então se teve pisic Confins retidos né que vão abater lá do valor final a pagar você vai informar nesse Campo aqui nesse registro F600 Ok eu vou mostrar isso aqui daqui a pouquinho

porém e numa outra declaração o f700 deduções diversas se tem alguma outra algum outro tipo de de dedução dos valores de PIS cofins você informa aqui e F800 crédito decorrente de eventos de incorporação fusão e cisão né então se a sua empresa fez incorporação fusão ou cisão com outra pessoa jurídica e teve crédito né decorrente disso você informa aqui Então veja a escrituração basicamente são esses registros aqui documentos fiscais de entrada e saída depois nós temos aqui o Bloco M que onde nós temos aqui o m100 que é o crédito total de PIS Então veja

eu tenho aqui o valor total das minhas aquisições que me dão direito a crédito de PIS o valor da alíquota do PIS e o valor total do meu crédito de PIS no mês Ok e o valor total de crédito que eu utilizei no mês então eu precisei utilizar todo o meu crédito Ok então eu utilizei o valor total do crédito aqui então o valor total do crédito de PIS foi 4522 E10 e mais embaixo Aqui eu tenho o m105 que é o registro filho que é o detalhamento da base de cálculo do crédito ou seja

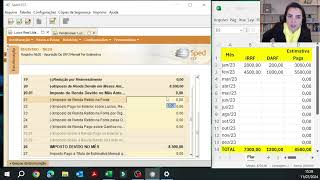

esse crédito Então veja eu tenho aqui ele é oriundo de aquisição de bens para revenda e o CST é o 50 operação com direito a crédito e o valor total aqui 274 065 e99 que foi o valor total das minhas aquisições e aqui o m110 é ajustes do crédito né esse caso você precisar fazer algum ajuste ele tem que vir aqui no caso aqui eu não fiz nenhum ajuste continuando aqui no m200 já é o valor da contribuição a pagar né então aqui eu tenho a apuração eu tenho o valor total da minha contribuição no

período veja 19.190 menos o o total do crédito 4522 E10 e eu tive então uma contribuição a pagar de 14636 e98 então o valor total aqui do PIS a pagar no mês foi r. 636,4 Ok eh e aqui mais embaixo eu tenho o detalhamento também da contribuição a recolher onde eu coloco que eh é uma contribuição não cumulativa né ou seja lucro real o código da Receita aqui no caso 6912 e o valor do PIS a pagar Ok esse campo aqui aliás esse registro aqui m205 ele é obrigatório ok não pode faltar Pode ser que

quando você gerar o seu arquivo do seu software lá e importar para cá pode ser que o seu software não Gere esse registro m205 de forma automática Pode ser que você tenha que digitar ele manualmente isso vai variar de software para software Ok eu sei porque eu já vi muito isso tem vários programas que não geram esse registro de forma automática Então você vai ter que preencher ele aqui de forma manual não tem eh nenhuma você não precisa se assustar se caso seu software não gerar esse registro Ok você mas aí é só você preencher

aqui de forma manual e o m210 é o detalhamento da contribuição onde você vê aqui o valor total veja o valor da minha receita né tributada que foi 1.161 15662 o valor da líquida do PIS e o valor bruto de PIS a pagar no mês Ok E aí você me pergunta ah mas eu gerei aqui e deu uma diferença de 1 centavo no meu PIS aagar como que eu faço para eu arrumar isso eu deixo errado ou tem como consertar tem como acertar assim a você pode fazer isso de duas formas suponhamos aqui que lá

né no seu programa eh você chegou à conclusão que o PIS Pagar não é 14636 e 98 é 14636 e 97 suponhamos né O que que você pode fazer né O que que você deve fazer para consertar isso diferença de centavos você tem que consertar aqui de forma manual então primeiro você vai olhar lá se esse essa diferença de centavo tá no crédito ou no débito suponhamos que esteja no débito suponhamos que aqui o total do débito seja 19807 não 08 igual o programa puxou aqui e aí o que que você faz você arruma aqui

os centavos ó arrumei eu diminuí 1 centavo Ok salvo depois eu venho aqui no m210 e diminuo aqui também 1 centavo veja eu diminui 1 centavo lá diminui 1 centavo aqui então eu diminuí 1 centavo no m210 diminui 1 centavo aqui no m200 Ok E aí ficou o valor certinho 14 636 e97 Ok então você pode diminuir aqui de forma manual e claro você não pode deixar de diminuir lá nos outros registro também então você diminuir aqui o débito 1 centavo você tem que diminuir aqui no m 200 210 também 1 centavo né e assim

por diante então aqui eu vou voltar pro valor que tava que tava 08 Ok e se o erro for no crédito né O que que você faz você diminui ou aumenta aqui um centavo no crédito aqui no m200 e depois você vem aqui no m100 né que é o detalhamento do crédito e também altera aqui o centavo né que você precisa aumenta ou diminui 1 centavo ou 2 centavos que você precisa Então você tem que alterar em dois lugares Ok tanto o débito Quanto o crédito para dar certo se for se for diferença no crédito

de centavo Você vem no m200 altera o crédito aqui depois você vem no m100 altera o crédito aqui se for no débito você altera no m2 e no m210 Ok então essas diferenças de centavos são comuns pode acontecer se acontecer com você basta você alterar aqui de forma manual e clicar em validar você nunca pode clicar aqui nessa opção gerar apuração Ok se você alterar ali de forma manual porque se você clicar aqui vai voltar pro valor que tava lá depois no m300 eu tenho aqui eh contribuição de PIS diferida em períodos anteriores não é

o meu caso não tive nenhum PIS diferido em mês anterior Ah um m350 PIS de folha de salário não é o meu caso ISO aqui seria o caso por exemplo de um condomínio né mas não é o caso aqui de empresa comercial e o m400 demais receitas ou não alcançadas pela incidência né no caso aqui de PIS e cofins ou sujeitos a alíquota zero ou com suspensão não é o meu caso aqui não tive nenhuma nenhum tipo de receita desse tipo e continuando aqui no Bloco M nós temos os mesmos registros que você acabou de

ver porém para cofins que é o total do crédito aqui né então eu tenho aqui o total do crédito Porém Aqui veja que a alíquota já é 7,6 que é a líquida da cofins eu tenho aqui o m600 que é o total da cofins a pagar no mês Onde eu tenho o valor total dos débitos dos créditos e lembrando se você precisar alterar diferença de centavos basta você alterar aqui aí no caso já já vai ser o m600 né para cofins e você altera aqui no m610 também no né se você precisar alterar o débito

aí aí da cofins E lembrando que o m605 Outro registro filho que você tem que preencher aqui também esse registro não pode faltar ele é obrigatório Pode ser que o seu software não Gere automático e aqui m700 e 800 é mesma coisa que a gente acabou de ver para o PIS depois Aqui nós temos o bloco p e temos aqui o p010 que é a escrituração das receitas sujeitas à contribuição previdenciária sobre a receita bruta então aqui apenas aquelas empresas que pagam contribuição previdenciária sobre a receita bruta são apenas algumas atividades né E lembrando que

essa contribuição previdenciária sobre a receita bruta tá nos casos de acabar né ela pode acabar até o final do ano ou pode ser prorrogada por mais um pouco mas a questão é que pelo andar da Carruagem ela não vai durar muito tempo não ok e aqui no P2 nós temos a consolidação da contribuição previdenciária sobre a receita bruta Então nós não vamos falar sobre eh essa contribuição Ok e aqui no bloco um nós temos os complementos da escrituração Então veja o registro 10 10 é o processo referenciado de ação judicial Então vai ser um registro

pouco utilizado né então se você tem uma ação judicial aqui que influencia aqui o cálculo ou o valor a pagar de piscofins Então você vai vai preencher aqui aqui no 1020 é o processo referenciado de processo administrativo se for o seu caso você vai preencher o 1050 é o detalhamento de ajuste de base de cálculo valores de extra apuração então se você tem documentos a lançar nesse nessa escrituração que não pertencem ao período e que vão influenciar o valor a pagar de piscofins você vai informar aqui OK pode acontecer isso aí eh e aqui o

o registro 1100 esse aqui já é um registro interessante nós temos que falar sobre ele que é o controle de créditos né de PIS o 1.00 e o 1500 são os controles de crédito o 10000 é o controle de crédito de PIS e o 1500 é o controle de crédito da cofins O que que você preenche nesse campo né créditos de períodos anteriores né então suponhamos que você tem um crédito lá do mês 9 de 2020 Então você você vem aqui coloca o crédito né 9/2020 crédito decorrente de operações próprias e o tipo do crédito

vinculado à receita tributada no mercado interno o valor do crédito apurado Então você preenche aqui o valor do crédito apurado e aqui né se for o caso de você ter crédito de meses anteriores né para utilizar nessa escrituração aqui né total do crédito apando 5.000 eh total do crédito utilizado em período anterior suponhamos zero e total do crédito é até difícil ler aqui vamos passar para isso aqui total do crédito disponível para utilização Neste período 5000 aí Eu repito aqui o valor e aqui olha nesse Campo valor total do crédito descontado Neste período de escrituração

né então suponhamos você tinha R 5000 em crédito de PIS no mês anterior Quanto Desse 5.000 você vai utilizar neste mês aqui ok para bater na sua escrituração suponhamos que você vai utilizar eh 3.000 desse crédito de cinco você vai utilizar três e vai sobrar dois né pro mês que vem né então fica ficaria dessa forma o preenchimento Ah não eu utilizei tudo né porque eu tinha muito débito eu tive que utilizar todos os 5.000 Então você coloca aqui 5.000 crédito período eh para utilizar em períodos futuros zero né então ficaria o preenchimento dessa forma

aqui e o mesmo você faz para cofins que é o no 1500 né Você tem um crédito do mês anterior você informa aqui qual que é o mês de onde veio esse crédito né Eh operações próprias Então você coloca aqui e tributada no mercado interno a líquida básica E aí você vai coloca o valor da de crédito fins que você tinha no mês por R 15.000 então você vem preenchendo aqui da mesma forma como eu acabei de mostrar para o pins Ok se você não tem crédito de mês anterior você passa direto por esses campos

aqui não precisa preocupar e no 1300 veja você tem controle dos valores retidos na fonte se for o caso né se você teve valores de PIS e cofins retidos na fonte você vai preencher isso aqui não é o caso dessa empresa e o 1700 também mesma coisa Porém para cofins e o 1800 que é o último é o registro apenas de incorporação imobiliária R ou seja aquelas construtoras que pagam o que pagam um darf Unificado né que tem até um percentual reduzido lá para pagar e de imposto então se você é uma construtora e está

enquadrada no R Então suponhamos você preenche esse registro aqui então você tem um empreendimento Total lá de R 1.00000 né então você preenche aqui o o valor do empreendimento você coloca depois aqui o valor da receita que você teve neste mês com Esse empreendimento então suponhamos 1 milhão eh Depois você coloca aqui isso aqui receitas financeiras e variações monetárias aqui suponhamos que não tenha tido nada base de cálculo então 1 milhão e a lqua do recolhimento Unificado geralmente é 4% né que é a lqua do r e o valor do recolhimento Unificado né então aqui

eh 40.000 eh data do recolhimento suponhamos 20/10 de2020 geralmente o r vence no dia 20 né aliás aqui seria 20 do11 né se eu tô fazendo mês 10 de 2020 Então 20/11 e o código da receita do R geralmente que é 4095 né Isso aqui é o r que você paga lá o meio de darf Então se você for uma construtora né você vai preencher esse campo aqui não é o caso dessa empresa então eu passei aqui por todos os registros né um a um né eu importei o a minha declaração do meu software conferir

aqui os registros clico aqui então em Verificar pendências nesse vezinho aqui de cima para ele validar o meu arquivo então aí ele vai né verificar se tem algum erro de escrituração no meu arquivo e depois que ele validar Aí sim eh a minha declaração já tá pronta pra entrega então isso aqui que eu mostrei foi um exemplo de declaração do lucro real e eu ainda vou exemplo de de empresa do look presumido fazendo o sped porém de forma manual aqui no próprio validador Ok importante você saber o seguinte as empresas do lucro presumido podem tanto

fazer o sped de contribuições de forma detalhada como eu mostrei aqui agora como podem fazer de forma consolidada que é a forma que eu vou mostrar para você aqui agora ok eu vou mostrar para você assim que acabar aqui a Pronto validou né então aqui foi validado com sucesso aqui no no campo relatórios você pode conferir OS né os valores né se você quiser conferir aqui mas eu não vou clicar aqui né porque eu vou mostrar para você aqui um outro tipo de escrituração eu vou simplesmente fechar aqui depois você viria aqui e gerar aqui

para entrega viria depois então assinar assinatura e depois clicaria em assinar que você iria assinar com certificado digital e por fim você vem aqui em transmitir para transmitir a sua declaração e você vai ter o o recibo de entrega ok onde você vai armazenar aí no seu computador ok né então isso aqui foi o sped de contribuições de uma empresa do lucro real Então suponhamos agora que que você queira fazer um sped de empresa do lucro presumido de forma consolidada Ok ou seja não é a forma detalhada não é a forma como eu acabei de

mostrar documento por documento então você pode fazer de forma manual se você quiser você pode fazer também através do seu software então suponhamos aqui que eu vou fazer uma um espécie de contribuições de forma manual então eu clico aqui em efd contribuições opção nova opção criar Ok Lembrando que esse esse processo tá lá na página 354 do livro Ok então você se você eh quiser eh ir pelo livro né tá tudo explicado lá também então o que que eu vou fazer né eu vou pegar aqui um CNPJ Vou colocar aqui o período da minha escrituração

então suponhamos 1/10 de2020 31/10 de2020 coloco aqui o nome da empresa o tipo de escrituração original ou retificadora vou colocar original a uf da empresa vou colocar aqui a minha cidade que é a cidade de Vinópolis eh natureza da pessoa jurídica então né aquilo que eu já falei pessoa jurídica em geral não participante de sociedade em conta de participação como sócio estensiva né Se a sua a sua empresa tem um sócio que é uma pessoa jurídica Então você vai assinalar alguma dessas outras opções aqui OK não é o caso dessa aqui tipo de atividade preponderante

suponhamos que seja uma empresa prestadora de serviços Então vou colocar aqui prestador de serviços incidência tributária do PIS e cofins no período então eu tenho nós temos aqui regime não cumulativo que foi o que a gente acabou de ver ou seja lucro real regime cumulativo que é o que a gente vai ver agora ou seja lucro presumido e regime não cumulativo e cumulativo o que que é essa opção três aqui né regime não cumulativo e cumulativo são as empresas optantes pelo lucro real que tem eh comércio de veículos usados como uma ou né uma aí

de suas atividades então suponhamos que você tem uma empresa optante do lucro real que vende Veículos e ela vende veículos novos e usados os veículos novos eles têm a tributação normal lá de PIS e cofins né porém os veículos usados eles têm uma tributação diferenciada de PIS e cofins eles têm tributação eh de as alíquotas do de venda de veículos usados São as alíquotas do lucro presumido então mesmo que a empresa seja optante do lucro real se ela vende veículos usados ela vai utilizar as alíquotas do lucro presumido para PIS e cofins Ok então isso

aqui é nesse caso que você colocaria a opção número três quando você tem uma empresa optante de lucro real que vende veículos usados Ok se não for o caso né lucro real é não cumulativo lucro presumido é cumulativo OK então aqui no caso lucro presumido regime cumulativo beleza Eh veja aqui que ele não habilitou para mim método de apropriação de créditos por quê empresa do lucro presumido não vai aproveitar crédito de piscofins Ok mais embaixo nós temos aqui então eh tipo de contribuição apurada no período então eu vou colocar aqui a alíquota básica que é

a alíquota 0,65 E3 se você tem alíquotas diferenciadas Obviamente você vai colocar a opção de baixo Ok no caso aqui eu vou colocar alíquota básica e depois nós temos aqui o critério de escrituração de PIS e de cofins então o você vai falar se a sua empresa trabalha com regime de caixa ou regime de competência né O que que é isso regime de caixa quando a empresa paga os tributos pelos seus recebimentos né então ela não paga os tributos através do total de documentos fiscais emitidos mas sim dos recebimentos então suponhamos a empresa eh prestou

serviço lá de R 10.000 porém ela dividiu aquilo lá em 10 vezes pro cliente então todo mês ela recebe ali r$ 1.000 então a medida que ela vai recebendo ela vai pagando imposto sobre aquilo ali né a opção de caixa ou competência a empresa faz a opção lá na dctf de Janeiro Ok é a cada empresa que opta se ela quer pagar os tributos pelo regime de caixa ou pelo regime de competência no regime de competência a empresa vai pagar os tributos sobre sobre o valor total de documentos fiscais emitidos no mês né então o

valor total do faturamento ali no mês é ela vai pagar os tributos independentemente se ela já recebeu aqueles valores ou não e no regime de caixa ela vai pagar apenas quando ela receber e veja que os dois regimes a tributação é a mesma então não existe falar que regime de caixa paga menos imposto regime de competência paga mais imposto não tem nada disso a tributação é exatamente igual porém no regime de caixa a empresa paga quando ela recebe e ela não paga os tributos com a emissão da nota e no regime de competência é o

contrário ela emitiu a nota ela paga o imposto Porém quando ela receber Ela não paga imposto Ok então dá na mesma então a empresa vai optar regime de caixa ou competência no começo do ano então eu vou colocar aqui regime de competência escrituração consolidada porque eu vou mostrar para você aqui né a forma consolidada porque a forma eh detalhada Eu já mostrei para você e mais embaixo indicador de situação especial apenas se a empresa né incorre aqui na situação de abertura cisão fusão ou encerramento não é o caso aqui clica em Ok para criar então

a minha escrituração consolidada então aqui a gente vai aguardar um pouquinho e você vai ver aqui que o sped de contribuições das empresas do lucro presumido Ele é bem tranquilo de fazer né na forma consolidada Ele é bem mais fácil e você não precisa necessariamente de um software para fazer Ok então aí eu venho aqui em FD contribuições Abrir eu vou abrir essa declaração que eu acabei de criar Então veja empresa demonstração eu acabei de criar ela aqui eu vou abrir a minha escrituração é onde eu vou começar o meu preenchimento manual Então veja eu

vou abrir aqui as abas Então eu tenho aqui identificação eh Aliás o Primeiro Registro que eu tenho que preencher é os dados do contabilista eh se você não preencher eh esse registro ele vai validar normal Ok não vai dar problema não ele não vai dar problema se você deixar esse registro aqui em branco mas eu recomendo que você não deixe ok que você preencha aqui os dados do contabilista mas eu não eu não vou preencher porque não vai dar erro Ok então eu vou direto aonde interessa Então onde você vai né Você vai abrindo aqui

as abas e você vai chegar aqui no registro f550 esse registro aqui que você vai ter que preencher Ok então você é uma empresa Lu presumido você vai entregar o SP de contribuições de forma consolidada e fica uma observação você pode tanto entregar de forma consolidada como detalhar no lucro presumido e você pode alternar né as modalidades um mês você pode entregar consolidada no outro você pode entregar detalhado e depois no outro mês entregar consolidado de novo fica a seu a seu critério Ok então eu vou clicar aqui no Mais e aí o que que

eu vou fazer eu vou colocar o valor total da receita do mês então suponhamos R 100.000 foi o valor total do meu faturamento csdp 01 né tributável com a alíquota básica então aqui ele Já puxou para mim o valor de PIS e cofins né ah R 650 de PIS R 3.000 de cofins então eu clico aqui em salvar pronto e aí depois eu vou vir aqui no registro F600 que é contribuição retida na fonte Lembra que eu falei que ia mostrar esse registro aqui então suponhamos que essa empresa sofreu retenção de PIS né então o

que que eu vou fazer eu vou vir aqui natureza da retenção na fonte eu vou falar Que tipo de pessoa jurídica reteve o piscofins né aqui então suponhamos que seja uma outra pessoa jurídica de direito privado a data da retenção suponhamos 10/10 de2020 o valor da base de cálculo da retenção suponhamos que foi uma nota de r$ 1.000 eh valor total retido na fonte aqui é o valor de PIS mais cofins retidos né que então se a gente tem 0,65 % de PIS e 3% de cofins nós temos a retenção ali de R 365 Ok

então Eh o código da receita 5952 né lembra que a gente já falou sobre esse código aí em outras aulas que é a retenção de piscofins e contribuição social só que aqui nós não vamos falar mencionar nada de contribuição social aqui ok nós estamos fazendo spad contribuições nós vamos falar apenas de PIS e cofins nessa declaração Ok então não vamos colocar valores de contribuição social retida aqui não e natureza da receita natureza cumulativa Ok lucro presumido o CNPJ da fonte pagadora né então quem vai pagar essa retenção não então vou colocar aqui um CNPJ qualquer

pronto e o agora aqui os valores separados de PIS e de cofins então 60 de PIS 300 de cofins que fecha nos 365 eu coloquei ele em cima e indicador da condição da pessoa jurídica declarante Então quem tá declarando é a beneficiária da retenção ou seja né ela ela se beneficiou da retenção né ela não é o a responsável pelo pagamento quem vai ser o responsável pelo pagamento é essa empresa aqui ó desse CNPJ Ok então aqui eu clico em salvar né então aqui as contribuições de PIS e cofins que foram retidas na fonte no

mês então se você teve mais você vai preencher aqui uma a uma se você tem muitas né E aí eu já recomendo a você fazer através de software ok Porque aí não vai ficar muito complicado para você preencher tudo isso aqui pronto depois disso eu vou descer lá no final da declaração no bloco um e vou lá no registro 1900 onde eu vou preencher aqui a consolidação doss documentos fiscais emitidos no mês então eu vou colocar o meu cnpj de novo qual que é o modelo de documento fiscal que eu emiti né eu vou colocar

aqui o modelo nota fiscal de prestação de serviços se for modelo 55 né nota fcal de venda você coloca aqui modelo 55 se for conhecimento de transporte você põe aqui 57 conhecimento de transporte e assim por diante no meu caso aqui nota fiscal de serviço e a série da nota suponhando série A né esse da série não é obrigatório porque algumas notas de serviço não tem série nem subsérie né situação do documento eu vou colocar aqui documento regular né e valor total da Receita como eu falei R 100.000 quantidade total de documentos suponhamos que eu

emiti 50 notas né no período e CST de PIS 01 CST de cofins 01 né operação tributável com a líquida básica e cfop eu não vou PR encher porque isso aqui é nota fiscal de serviços né então nota de serviço não tem cfop Ok a eh se você tiver por exemplo nota fiscal de venda aí sim você vai colocar o cfop aqui e se você tiver vários tipos de documento fiscal né nota fiscal de venda nota fiscal de transporte nota fiscal de serviço então você vai preencher aqui desmembrando né o valor de cada um deles

então eu preenchi aqui clico em salvar Então veja você só precisa preencher o f550 o F600 se você tiver contribuição retida na fonte e o 10000 apenas esses três que você vai preencher terminou isso o que que você vai fazer você vai clicar aqui nesse botão gerar apuração das contribuições Então você vai clicar aqui vai clicar em sim pro validador gerar os valores de PIS e cofins apagar ok Pronto agora você vai clicar aqui nos blocos m que é o m200 e o m600 o m200 é o PIS Então você vai clicar aqui no m200

vai abrir aqui e veja que ele me deu o valor de Pisa pagar de r$ 50 isso aqui é o valor bruto ok ele não considera automaticamente o valor eh retido O que foi retido na fonte lembra que a gente teve R 65 retidos de PIS Então você tem que preencher o valor tiddo aqui de forma manual Ok porque o validador não vai preencher isso aqui para você ele vai trazer o valor bruto então eu coloco aqui os R 65 que foram retidos de PIS que vai dar então o valor de r$ 85 de PIS

a pagar clico em salvar e aqui preencho já o m205 Lembra que eu falei que ele é obrigatório então eu já vou preencher ele aqui Então veja contribuição cumulativa a recolher porque agora a gente tá falando de lucro presumido código da Receita 8109 e o valor a pagar R 585 então clico aqui em salvar pronto o meu PIS já está pronto depois eu vou aqui no m600 que é a cofins abro aqui o m600 veja Ele trouxe o valor bruto de cofins a pagar que foi os R 3.000 e aqui eu vou pôr o valor

retido de cofins do mês ou seja R 300 que vai me dar ali então o valor final de R 2700 de cofins a pagar salvo venho aqui no m605 que ele é obrigatório vou preencher ela aqui contribuição cumulativa código da Receita 2172 e o valor do débito r$ 700 clico em salvar pronto meu spad contribuições de lucro presumido já está pronto agora eu vou clicar aqui em Verificar pendências pro validador verificar para mim se tem algum erro na minha curação ou não então vamos lá Pronto meu arquivo foi validado com sucesso então veja que a

declaração do spé de contribuições pro lucro presumido É bem tranquila de fazer né na forma consolidada se você quiser fazer na forma detalhada pode fazer né aí você vai ter que trazer isso lá direto do seu software Ok Então veja que é bem simples é bem tranquila mesmo espé de contribuições e no lucro real e lembre-se que você vai precisar aí de um bom software gerador do arquivo e fazer as suas escriturações lá dentro do seu software tudo certinho utilizando csts corretos para que seu sua apuração de PIS cofins fique correta Ok então espero que

você tenha gostado do vídeo e até a próxima

Related Videos

1:05:53

SPED ECF NA PRÁTICA

Thanure Raposo

51,382 views

1:49:57

Sistema Domínio Escrita Fiscal - Lucro Real

Central de Soluções

11,245 views

35:07

DeSTDA NA PRÁTICA

Thanure Raposo

32,443 views

1:43:54

A playlist for night studies (Dark academia).

nmh 2

5,492,410 views

39:35

Regimes Tributários - Resumo: Simples Naci...

AJ Soluções

75,689 views

1:00:42

Kurs MySQL odc. 1: Bazy danych. Pierwsze z...

Pasja informatyki

1,634,871 views

34:54

DCTF NA PRÁTICA

Thanure Raposo

112,323 views

1:15:39

LUCRO PRESUMIDO: OBRIGAÇÕES E PRAZOS | 09/...

Contabilidade Facilitada

12,496 views

36:09

Jira Training | Jira Tutorial for Beginner...

Intellipaat

1,740,725 views

19:21

CÁLCULO LUCRO PRESUMIDO do IRPJ e CSLL.

AJ Soluções

120,979 views

41:07

Erro na ECF no cruzamento de N620 e N630 x...

Juliana M. Martins

8,245 views

1:28:00

Iniciantes Escrita Fiscal

Central de Soluções

11,002 views

50:04

SPED FISCAL ICMS IPI

Thanure Raposo

70,116 views

52:39

LUCRO PRESUMIDO: O QUE É E COMO FUNCIONA? ...

Contabilidade Facilitada

25,553 views

52:49

REINF NA PRÁTICA 2021

Thanure Raposo

64,586 views

1:29:12

CURSO GRATUITO PARA CONTADORES: SIMPLES NA...

Contabilidade Facilitada

5,876 views

22:13

Curso Gratuito EFD ICMS IPI na Prática | #...

Escola Prática Fiscal

16,962 views

4:02

#12 EFD Contribuições sem movimento. Entre...

TRIBUTANDO COM A JOY

10,376 views

1:40:00

Sistema Domínio Escrita Fiscal - Lucro Pre...

Central de Soluções

16,437 views

8:05

Calculando o Regime Tributário Lucro Presu...

AJ Soluções

213,988 views