Normas de Auditoria - Módulo III

6.24k views4345 WordsCopy TextShare

TVCRCSaoPaulo

Normas de Auditoria - Módulo IV

Video Transcript:

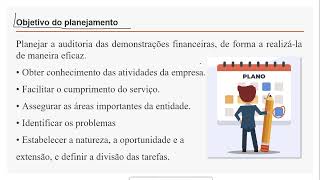

dando continuidade módulo TR agora né no dois nós eh Fomos até a parte de materialidade né Que Eu mencionei a materialidade ela tem por objetivo né Ele é um número que vai determinar aquilo vai ser base para determinar a extensão dos trabalhos e depois a conclusão que o auditor eh a ao longo do seu trabalho vai identificando uma série de distorções diferenas de auditoria e ele vai comparar com o número que ele de antemão na fase de planejamento determinou que seria material significativo em relação às demonstrações financeiras né demonstrações contáveis eh eu cheguei a mencionar

quer dizer como base sempre vamos dizer os balizadores para essa determinação da materialidade normalmente a parte mais importante quando nós estamos falando de uma empresa lucrativa que tem por objetivo lucro uma indústria de uma forma em geral né é o lucro em outras entidades Às vezes o patrimônio líquido se aquela empresa tem prejuízo então o lucro não seria um número e base usaria o patrimônio líquido total de ativos então várias são as formas de se determinar a materialidade Como eu disse cada situação é uma situação certo então o livro A a norma 320 deixa bem

claro isso daí e ela vai ser relevante paraa determinação da extensão dos Testes de auditoria e esses testes procedimentos de auditoria quer dizer o exame em si a ser executado pelo auditor ele vai est na série 500 principalmente na série 500 500 E600 mas principalmente na série 500 que nós vamos discutir agora e incluir alguma coisa da série 600 que é a utilização de de de terceiros né ou seja eventualmente A 600 trata de auditoria de grupo então pode envolver outros auditores a 610 envolver auditor interno 620 envolver especialistas Tá mas vamos começar pela Norma

500 a norma 500 ela é é extremamente relevante para entendimento do processo dos trabalhos que o auditor executa porque ela traz todas as definições Então ela ela explica o que que é por exemplo nós fomos no primeiro slide dessa série ela mostra o que que é uma evidência de auditoria o que que é um especialista da administração na Norma 620 nós vamos ver o especialista do auditor quando o auditor precisa de um especialista por exemplo de o o caso do atuário poderia ser um outro especialista é o especialista é sempre alguém que é eh tem

uma expertise em uma uma área que não seja contabilidade ou auditoria perfeito então eh a norma 620 trata do Especialista do auditor na 500 trata do especialista da administração por exemplo o a empresa a administração da entidade para poder fechar fazer um cálculo do seu do do do compromisso trabalhista né com planos de de pensão e assim por diante pode necessitar de um atuário para fazer esses cálculos Então esse atuário é o especialista da administração aí o auditor ele não tem digamos expertise para poder entender desses cálculos efetuados pelo pelo atuário e ele não tem

na estrutura da empresa dele um atuário ele contrata um especialista externo isso nós vamos ver na 620 tá então essa Norma 500 ela define o que que é o especialista de administração e define que é importante a suficiência da evidência de auditoria quer dizer a eficiência é medida em termos quantitativos certo enquanto que que você tem também né a a Aí se nós vamos pro segundo slide ele mostra a a suficiência né em termos quantitativo e a adequação da evidência da auditoria quer dizer uma um um trabalho de de auditoria os testes que o auditor

executa eles devem ser apropriados e suficientes para que ele possa e concluir sobre a adequação ou não daquelas demonstrações financeiras de uma forma geral a a confiabilidade das evidências ela varia de por exemplo se um auditor obtém uma informação de fonte externa é óbvio que aquilo tem muito mais valor do que uma informação obtida internamente quer dizer ou seja se eu consigo confirmar um saldo com terceiro ele vai ter muito mais relevância né vai me propiciar muito mais ilidade do que algo que eu simplesmente checo uma informação que está e na demonstração contábil com um

documento interno da entidade então se eu consigo confirmar com uma fonte externa traz mais a evidência tem mais valor pro auditor assim como naquelas informações que obtenho internamente aquela que eu consigo analisar e ver quer dizer eu próprio é muito mais importante do que aquela que eu chego a uma conclusão mediante indagação ou ou inferência eu vi isso e chegi a uma conclusão sobre aquilo entendeu quer dizer outra coisa também relevante é que aquilo que obtenho internamente mas tá suportada por um controle interno adequado tem muito mais valor do que quando o controle interno não

é eficaz né Outra aspecto a documentação uma evidência documental muito mais relevante do que uma uma informação meramente verbal examinar um documento original tem muito mais valor do que examinar uma fotocópia né onde a gente sabe que várias coisas podem ocorrer várias traquinagens podde ser feito com o documento então é importante a gente trabalhar sempre com a documentação original mesmo que vamos dizer você documente os papéis de trabalho com uma cópia lógico porque o o original pertence à contabilidade pertence à administração né E então você não vai poder como auditor você não vai levar um

um documento original mas você viu o original e obteve você obteve cópia Então você tem segurança de que você tá trabalhando com a documentação original bom essa Norma 500 a gente vai ver no slide 4 que ela apresenta as principais definições por exemplo o que que é indagação indagação quer dizer como o próprio nome diz é um dos procedimentos mais utilizados em auditoria que é o auditor tá sempre né auditor aquele que ouve aquele que ele tá indagando entendendo como é que a coisa funciona perguntando questionando e assim por diante né Eh o segundo procedimento

básico de auditoria é inspeção se eu quero por exemplo se chegar a uma conclusão que esse esse laptop esse computador existe eu vou inspecioná-lo fisicamente um stock imobilizado um veículo e assim por dentro eu inspeccion ele fisicamente a inspeção pode além de inspecionar um bem ela pode inspecionar um documento certo verificar uma nota fiscal de aquisição Então esse procedimento de inspeção extremamente relevante pro auditor a observação a observação é tão relevante que tem uma Norma específica que trata a50 que cobre princip o quê a observação de inventários físicos né contagem de estoques confirmação externa Eu

mencionei slide anterior aí que aquilo que você consegue confirmar com fonte externa tem muito mais valor do que aquilo que você verifica internamente então isso também é um procedimento tão relevante que tem uma Norma específica que nós vamos discutir aqui que trata da confirmação são com terceiros né obtenção de confirmação de saldo e assim por diante que a gente vulgarmente ou ou no dia a dia chama de de circularização né bom recálculo é outra coisa que o auditor tá sempre fazendo ele tá quem fez o cálculo original foi a administração contabilizou Lá uma provisão eu

faço um recálculo daquilo Eu Re executo procedimentos por exemplo para eh confiar confirmar um controle interno certo eu entendi como é que funciona o controle interno e aí eu faço re executo uma tarefa para me certificar de que aquilo está ok e outro procedimento também que é extremamente utilizado no trabalho de auditoria é o procedimento de revisão analítica quer dizer e eu comparar o saldo desse ano com o saldo anterior com o saldo do ano passado com aquilo que foi orçado e assim por diante tá são procedimentos básicos de auditoria e que ocorre em todos

os trabalhos Então essa Norma ela com exceção da 501 que trata especificamente de alguns itens entre eles estoque eh eh contingências né então Eh ela essas normas elas estão principalmente voltadas ao procedimento que é aplicável em qualquer tipo de ativo certo bom eh a a norma como eu falei ela define especialista da administração e a gente tem aí no slide 5 a definição que para fins dessa norma especialista é a pessoa organização que especialista é uma área que não é de auditoria ou de contabilidade certo então o especialista já mencionei ele é utilizado pela administração

qu para ajudá-la na elaboração das demonstrações contábeis certo bom eh Então essa Norma 500 como eu falei Ela traz os conceitos Gerais que vão ser aplicáveis em todos os tipos de trabalho e a gente vai ver que os procedimentos de auditoria quer dizer eles são geralmente eles vão envolver indagação inspeção observação confirmação recálculo reexecução ou procedimentos analíticos que vão variar de situação para situação mas o procedimento em si é o mesmo bom segunda Norma dessa série é 501 ela trata especificamente de três aspectos existência e condições de estoque então isso aí vai envolver o trabalho

que o auditor de observação das contagens físicas litígios e reclamações então trabalho sobre contingências e apresentação e divulgação de informações por segmento certo isso aí é é é quando uma empresa ela a demonstra Prepara sua demonstração contábil além de ter lá a as informações por exemplo uma Petrobras ela além de apresentar as informações eh dela né da empresa da entidade ela apresenta por segmento do negócio então ela trabalha ela tem área petroquímica tem área de óleo tem área quer dizer cada uma das áreas de atuação E para isso aí tem um um CPC aprovado pelo

CFC que estabelece como deve ser demonstradas essas informações adicionais por segmento e quando o auditor tá examinando as demonstrações de uma companhia aberta ele tem que normalmente examinar também isso aí para isso aí tem uma Norma específica que é 501 bom essa Norma 501 trata também do estoque né da observação do estoque e sempre que nós tivermos uma atividade aonde o estoque é relevante a participação do auditor na contagem física quer dizer o acompanhamento do auditor pelo auditor do inventário físico é extremamente relevante e e e veja que isso logicamente vai variar de situação para

situação de controle para controle cada eh eh empresa cada entidade tem uma situação específica e é importante destacar que a norma estabelece quer dizer esses procedimentos e obviamente o auditor não tem que estar preocupado com o teste né com os testes que ele vai fazer de Contagem mas sim com os controles que a administração tem sobre o inventário quer dizer como é que ela tá procedendo a contagem quais eh o corte que ela fez as operações para poder determinar o momento da Contagem se ela tá usando etiquetas para identificar né os itens contados e assim

por diante então o auditor ele dedica especial atenção a esse tipo de coisa essa Norma 501 Além de ela é uma das poucas ou a pouca a única que tá direcionada a contas do Balanço em si Então ela tratou do estoque né de contagens trata de litígios e reclamações Então essa Norma ela ajuda o auditor a identificar a existência de litígios reclamações e estabelece os requisitos né para esse identificação o que que ele vai fazer então aí é importante a obtenção de informações dos Advogados a obtenção de representações formais da administração para que ele possa

formar a sua ou apontar no seu relatório as eventuais limitações que ele possa ter bom eh época de realização dessas análises essas estimativas sobre sobre contingências né sobre sobre esses litígios reclamações e assim por diante a norma ela não estabelece quando deve ser feito mas dada a complexidade quer dizer principalmente aqui no Brasil a complexidade das legislações tribut área ambiental e assim por diante normalmente esses trabalhos têm sido realizados em visitas preliminares certo ou seja antes do fechamento do balanço tem todo o entendimento de como a coisa funciona já se procura mandar as cartas solicitando

informações aos advogados quer dizer o processo de confirmação de circularização em uma data preliminar por quê para você antecipar os problemas e não deixar isso para após o fechamento do Balanço por quê Porque são é uma área quer dizer litígios reclamações cada vez mais significativa envolve muito julgamento e envolver o julgamento tem mais risco tendo mais risco é importante que você faça esse trabalho antes da data do Balanço agora obviamente se eu fiz um trabalho sobre as contingências e e e tomei com base os os saldos as contingências existentes em outubro e depois eu vou

emitir a opinião sobre as demonstrações de 31 de dezembro eu não vou poder opinar com base nesse trabalho que eu fiz em outubro só eu vou ter que atualizar essas informações certo então eh eh agora Óbvio que eu vou eh vamos dizer se eu me antecipar eu vou examinar as exceções eu vou examinar o que que mudou em relação àquilo que eu preliminarmente então eu sou mais eficiente fazendo dessa forma porque eu eu não tenho tempo hábil se eu for fazer todo o processo após a empresa encerrar a entidade enterrar encerrar o seu seu seu

balanço a sua demonstração contável Então procura antecipar esse tipo de trabalho bom a norma especifica Como como é feito esse trabalho de de circularização obtenção de carta de indagação aos Advogados que ela pode ser específica ou pode ser genérica então normalmente que mais se usa são cartas genéricas onde o auditor pede El ele de antemão vê com a entidade Quais são os os Consultores jurídicos que ela tem quem é que são os quais são os advogados que estão patrocinando as principais causas da natureza trabalhista civil assim por diante e manda o pedido de informação sobre

essas causas que vai lhe dar base para analisar exercer um julgamento sobre as provisões existentes lógicamente além de de de ela pode ser uma uma carta específica por exemplo se eu tenho uma situação em que a empresa tem lá um processo um risco uma coisa que eu tô analisando e tem um uma reunião com os advogados às vezes é necessário até discutir o assunto em uma reunião específica onde eu também não sou especialista em leis por exemplo sou um auditor não sou especialista em leis e tenho advogados internos ou uso um advogado externo que aí

é um especialista que eu tô contratando a administração tá acompanhada do seu advogado Fazemos uma reunião para discutir uma uma uma contingência né uma lei uma coisa específica que afeta a entidade e depois eu posso pedir uma confirmação ou um pedido de informação advogado especificamente Com referência a esse assunto aí é é diferente né em vez de ser uma carta eh genérica é uma carta específica certo bom a norma também cobre informações por segmento que devem ser Preparadas de acordo com o CPC 22 aprovado pelo CFC certo e eu vou fazer direcionar quando eu estou

auditando uma companhia aberta e que tem informação pro segmento eu vou ter que dedicar e aplicar procedimentos para me satisfazer sobre essas informações outra eh Norma específica é a que trata 505 que trata de confirmações externas certo essa norma é extremamente relevante porque Como Eu mencionei eh a informação obtida de uma outra fonte tem muito mais valor pro auditor do que aquilo obtido internamente é um terceiro que está confirmando certo então essa evidência de auditoria Ela traz muito mais valor para o auditor bom a norma estabelece né especifica algumas definições O que que é uma

confirmação externa o que que é uma solicitação de confirmação positiva O que que é uma confirmação negativa Então vamos diferenciar né na no slide 15 ele ele apresenta o que que é a confirmação externa o que que é uma confirmação positiva positiva é aquela que o auditor espera receber a informação a confirmação por exemplo eu tô auditando contas a receber de uma entidade x ela tem um contas a receber do do do cliente dela Y Então ela prepara uma carta eu tomo e essa Norma vai estabelecer os procedimentos o cuidado que eu como auditor tenho

que ter em ter certeza de que a carta pedido de confirmação de saluda vai ser recebida pela pelo cliente diretamente pelo cliente né do meu cliente quer dizer vamos falar usar a palavra fregues então freguês do meu cliente certo deve pro meu cliente eu quero me assegurar que ele vai receber essa carta diretamente sem a interferência de ninguém e que vai ter condição de me responder diretamente sem ter a interferência sem passar pelo meu cliente né pela administração do meu cliente por quê Porque eu quero ter confiança naquela informação Então essa Norma estabelece com modos

operand como a coisa vai funcionar quando eu tenho espero uma a recepção de resposta é uma confirmação positiva existe também a confirmação negativa a confirmação negativa é quando eu mando a informação peço a informação peço que a pessoa só confirme pessoa o devedor só informe se ele não concorda com aquele saldo Então isso é uma solicitação de confir afirmação negativa bom a a norma estabelece para as respostas não recebidas o que que o auditor tem que fazer para as exceções certo e tem lá os seus requisitos específicos né para cada uma dessas situações respostas não

recebidas exceções ou divergências apontadas para confirmação negativa como é que eu devo agir como é que eu não devo agir bom outra seguindo essa série de procedimentos temos os procedimentos analí né como eu já disse procedimento analítico são comparações elas podem ser comparações bem simples o tipo o saldo deste ano com o saldo que eu audite no ano anterior bem simples né uma comparação com o valor orçado então eu tenho um orçamento de despesas e eu comparo real com esse orçamento Como podem ser aspectos mais sofisticado usando eu estimo eu auditor estimo quanto deveria ser

um quanto deveria ser uma despesa de pessoal por exemplo eu eu tenho lá o número de funcionários tenho Qual foi o o o o aumento médio de salário qual foi o crescimento do número de profissionais que aquela entidade que eu tô auditando né possui como empregado eu tenho os números do ano passado falo bom se teve um aumento de 10% de dissídio e teve um aumento de X na quantidade de pessoas e o salário médio era tanto e passou a ser tanto portanto a despesa deve estar por volta de x e eu tenho condição de

comparar esse x que eu estimei com o número que a empresa apurou nas operações contabilizadas item por item certo então isso eh me faz com que eu economize tempo e é um procedimento embora seja um procedimento básico que é usado em toda a auditoria ele é ele me traz uma boa confiabilidade bom passando da 520 para 540 po le a 530 que trata da extensão do cess vamos deixar ela por último a 540 trata das estimativas contábeis estimativas contábeis se a gente olha no no no slide 22 a gente vai ver que cada vez mais

as demonstrações contábeis possuem mais estimativas então ela tem uma série de definições tem lá os seus objetivos tem uma série de definições para entendimento eh da Norma né e onde é importante a gente entender por exemplo valor justo que é um conceito novo para nós aqui no Brasil isso foi trazido pelas pelo cpcs né E nós temos lá no o CPC 38 principalmente que trata né do assunto certo do valor justo contido no esse pronunciamento 38 do CPC que foi aprovado pelo CFC então então se nós pegarmos por exemplo no slide 25 eu tenho a

definição lá né O que que é um valor justo é um montante pelo qual um ativo poderia ser trocado ou um passivo ser liquidado entre partes Independentes com conhecimento do negócio interesse realizado em uma transação em que não há favorecidos quer dizer uma transação independente cada vez mais as demonstrações contábeis incluem itens que são avaliados pelo valor justo quando eu tô falando em valor justo isso envolve estimativa e envolvendo estimativa envolve mais risco envolve maior cuidado por parte do auditor tá bom essa Norma o O slide 26 é um apresenta um resumo do que que

é uma estimativa contábil quando o auditor O que que é uma estimativa pontual e uma estimativa por intervalo quando eu falei ó a despesa de pessoal né eu estimei eu posso fazer uma estimativa pontual a despesa de pessoal vai ser x ou posso falar olha vai vai variar entre x e y uma Estimativa de um intervalo o auditor ele ele trabalha logicamente ele ele tá procurando a razoabilidade das demonstrações e não a exatidão né ele não vai até o último centavo porque seria economicamente inviável né então e e ele direciona para os aspectos importantes e

ele faz testes que ele tem que unir a eficiên com a eficácia certo não adianta ser só eficácia tem que ser eficiente também porque senão ele não é competitivo senão ele não consegue fazer o trabalho em tempo hábil ele não consegue atender os objetivos da daquela rapidez com que as demonstrações são concluídas e e devem ter a opinião do auditor bom essa Norma trata também da Incerteza de estimativa como é que o auditor deve trabalhar nessas situações o cuidado que ele deve ter com a tendenciosidade da administração quer dizer o que que é a tendenciosidade

ela forçar a barra para chegar um número então o auditor tem que tá preparado para entender isso daí e os cuidados que ele vai tomar né Essa Norma Ela traz todas essas dicas esses essas orientações dando sequência nós temos a 550 que trata de partes relacionadas partes relacionadas hoje a def antigamente a parte relacionada a gente pensava em controlada coligada hoje a definição é muito mais Ampla né Então essa Norma ela ela define a gente também tem que ir na na Norma contábil que é o CPC 5 que define quem Quais são as partes relacionadas

né isso envolve a necessidade né do auditor tomar cuidado maior cuidado com essas transações por quê se elas não são feitas de uma forma independente elas podem podem ser eh manipuladas podem ser E tendenciosas então isso traz mais eh eh necessidade de maior cuidado por parte do auditor bom eh a responsabilidade primária em determinar as transa as Quem são as partes relacionadas e quais são as transações e tal é da administração agora é óbvio que o auditor tem que tomar e tem que e tem que tomar os cuidados necessários com essas essas transações tem que

testá-las e assim por diante bom a dando sequência nós temos a 560 a 560 trata do eventos subsequentes o auditor é responsável né ele tem tá fica Tácito que ele assume responsabilidade até a data do relatório Então essa Norma ela estabelece E se a gente olhar tem um gráfico com a linha do tempo no slide 32 e e ela mostra a responsabilid do auditor até a data do relatório certo agora ela cobre também a situação que ocorre entre a data do relatório que o auditor assinou e a data que as demonstrações foram divulgadas foram publicadas

na imprensa por exemplo e depois ela tem também mesmo depois de divulgado quando o auditor venha tomar conhecimento de alguma situação o que que ele deveria fazer bom outro aí a próxima Norma que trata do assunto a 570 que trata da continuidade operacional da entidade quer dizer a gente sabe que as demonstrações contábeis no Brasil devem ser Preparadas segundo o pressuposto da continuidade certo então cabe ao auditor verificar se essa se essa eh eh adoção desse procedimento foi tomado né foi adotada de forma adequada certo então para isso daí tem uma Norma 570 que trata

do assunto e estabelece Quais são as responsabilidades da administração né de fazer essa análise e quais são as responsabilidades do auditor A Norma tem lá os seus requisitos que são bastante detalhados E aí Nós entramos na 580 que trata da representações que o auditor deve obter da administração eh aqui é importante enfatizar que a representação quer dizer o fato do da empresa da administração da entidade fazer uma uma carta de representação Isso não é um procedimento de auditoria ele é uma informação relevante mas não é suficiente por si só quer dizer isso não exime o

auditor de fazer os testes mas é importante que ele obtenha senão ele tem uma uma limitação no alcance do trabalho dele bom eu falei que deixei por por fim a amostragem quer dizer a norma 530 que vai levar em consideração a materialidade que foi estabelecida os riscos que aquela entidade tem para estabelecer a extensão dos Testes do auditor bom essa Norma Ela traz uma série de definições né então você é que é população o que que é amostragem auditoria ela pode ser estatística Que tipo de de amostragem quando não é estatística definições e amostras assim

por diante o tamanho da amostra ela tem uma série de definições e e o que eu chamo atenção que é o que tá no nos slides de número 46 e principalmente do 47 ao 49 que trazem os passos práticos para se determinar a extensão dos Testes certo isso aí é e ele al tem esses slides apresentam exemplos numéricos bem simples e também depois entramos na seleção dos itens para teste que deve ser deve o auditor deve dar chance a todos os itens de ser testados né então não pode ser uma seleção direcionada ela tem que

ser uma seleção aleatória certo bom e é dentro disso aí também nós vamos ter a situação em que o auditor pode auditar grupos e assim por diante utilizar especialistas e tal que eu já mencionei e que faz parte das normas 600 muito obrigado

Related Videos

30:56

Normas de Auditoria - Módulo IV

TVCRCSaoPaulo

4,267 views

31:14

Normas de Auditoria - Módulo II

TVCRCSaoPaulo

12,544 views

25:38

Relatórios Gerenciais

TVCRCSaoPaulo

10,732 views

30:00

Normas de Auditoria - Módulo I

TVCRCSaoPaulo

65,218 views

8:18

AUDITORIA INTERNA E EXTERNA (INDEPENDENTE)

GCoelho

47,399 views

20:59

What Kaitlan Collins saw during fiery Trum...

CNN

3,899,632 views

3:25:28

50 Classical Music Masterpieces for Relaxa...

Classical Stars

3,870,925 views

9:20

‘This is the point you resign’: Former U.S...

MSNBC

3,446,152 views

17:03

Lawrence: Trump humiliated again on the wo...

MSNBC

4,634,058 views

4:32:04

Ibiza Summer Mix 2024 💎 Best Of Tropical ...

Deep Diamond

6,445,709 views

![[PODCAST] NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPEN (Ouça aqui ou no seu tocador de podcast!)](https://img.youtube.com/vi/bQ8mJtXV9fg/mqdefault.jpg)

28:09

[PODCAST] NBC TA 200 - OBJETIVOS GERAIS DO...

Prof Valmir Soares Jr

2,192 views

20:50

'JD Vance is a piece of sh*t' | Adam Boult...

Times Radio

1,859,516 views

12:20

‘There is no question this was a setup’: A...

MSNBC

2,015,280 views

40:10

Auditoria das demonstrações contábeis - NB...

JSL CONSULT CONTABILIDADE

5,305 views

5:23:30

12º FÓRUM BRASILEIRO DA ATIVIDADE DE AUDIT...

Superior Tribunal de Justiça (STJ)

3,230 views

1:21:34

The best of Vivaldi: The Most Famous Class...

Classical Movement

600,188 views

1:29:35

Music for Work — Deep Focus Mix for Progra...

Chill Music Lab

3,267,791 views

27:12

Federal RIF Survival: Tenure Groups, Bumpi...

Law Office of Kyle Ingram

23,380 views

9:17

Anthony Scaramucci: Trump is unwell

Times Radio

994,391 views

58:20

Think Fast, Talk Smart: Communication Tech...

Stanford Graduate School of Business

45,176,963 views