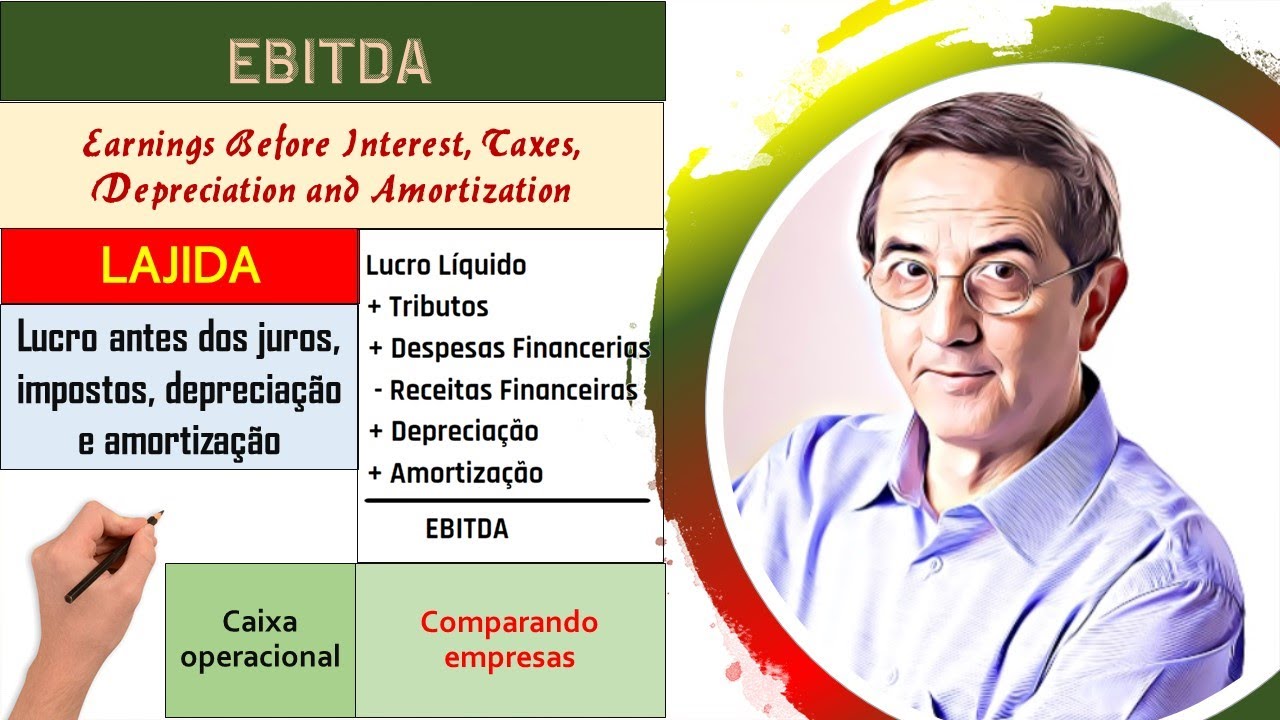

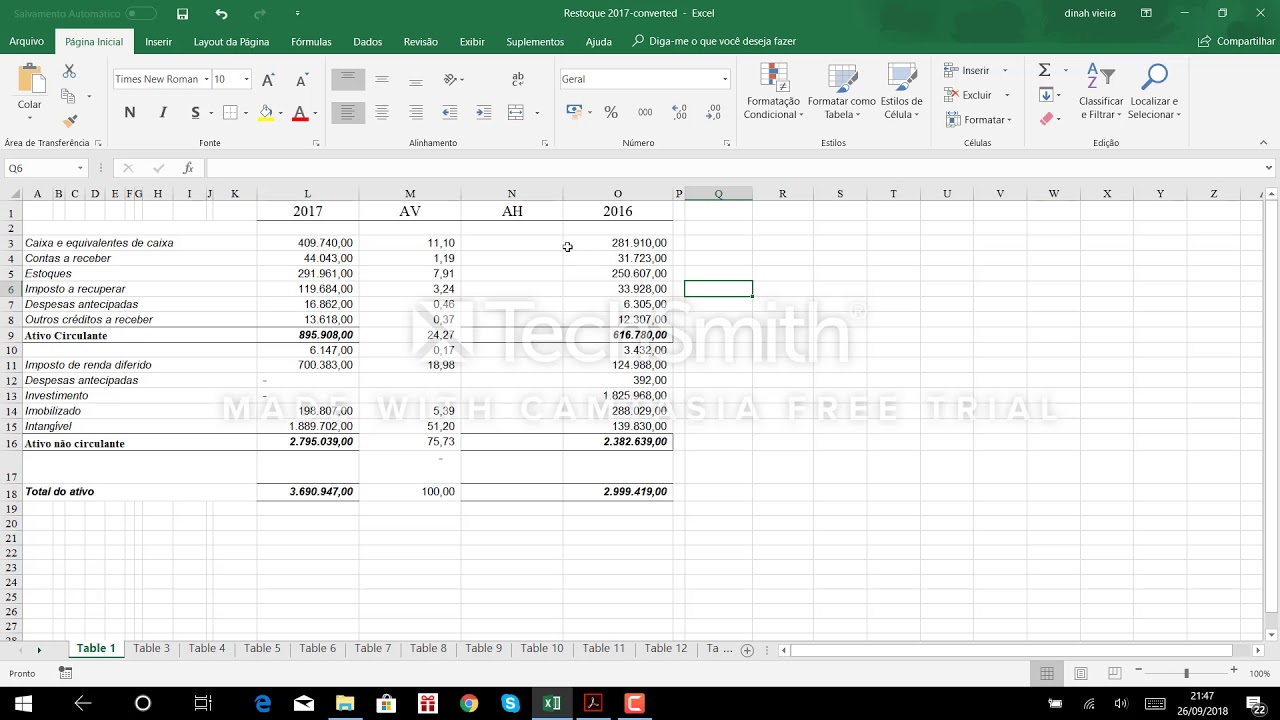

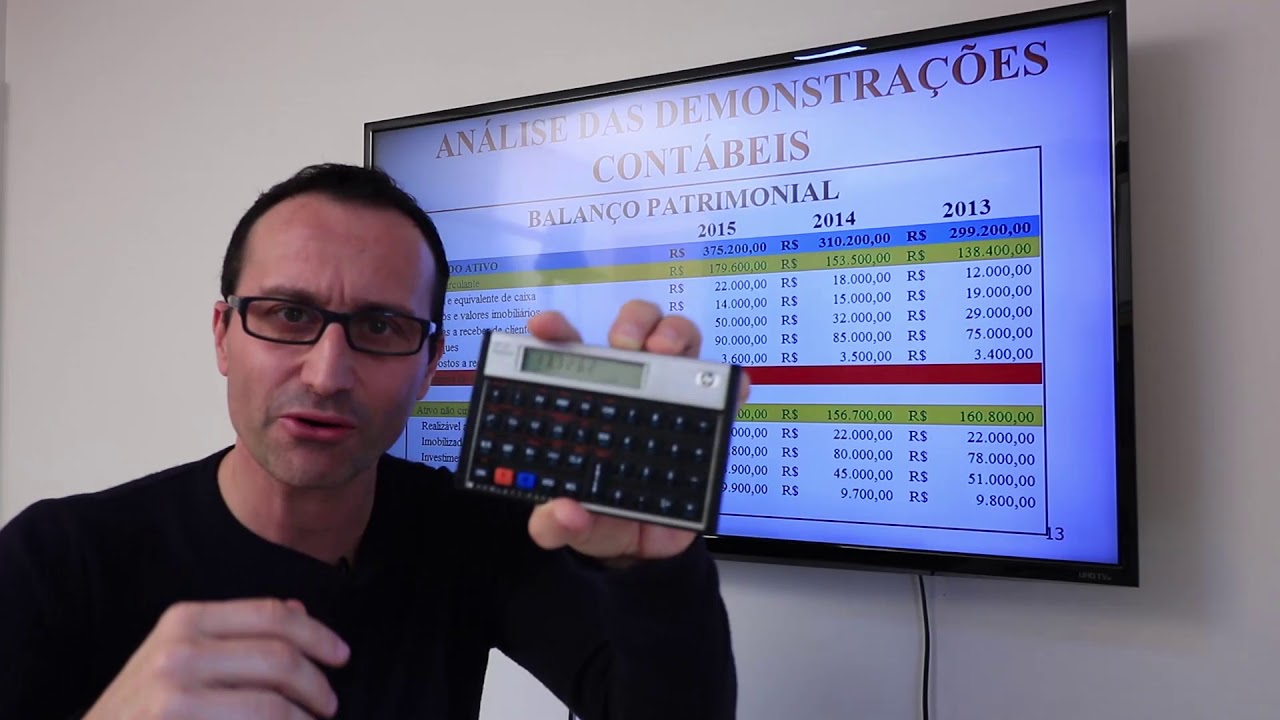

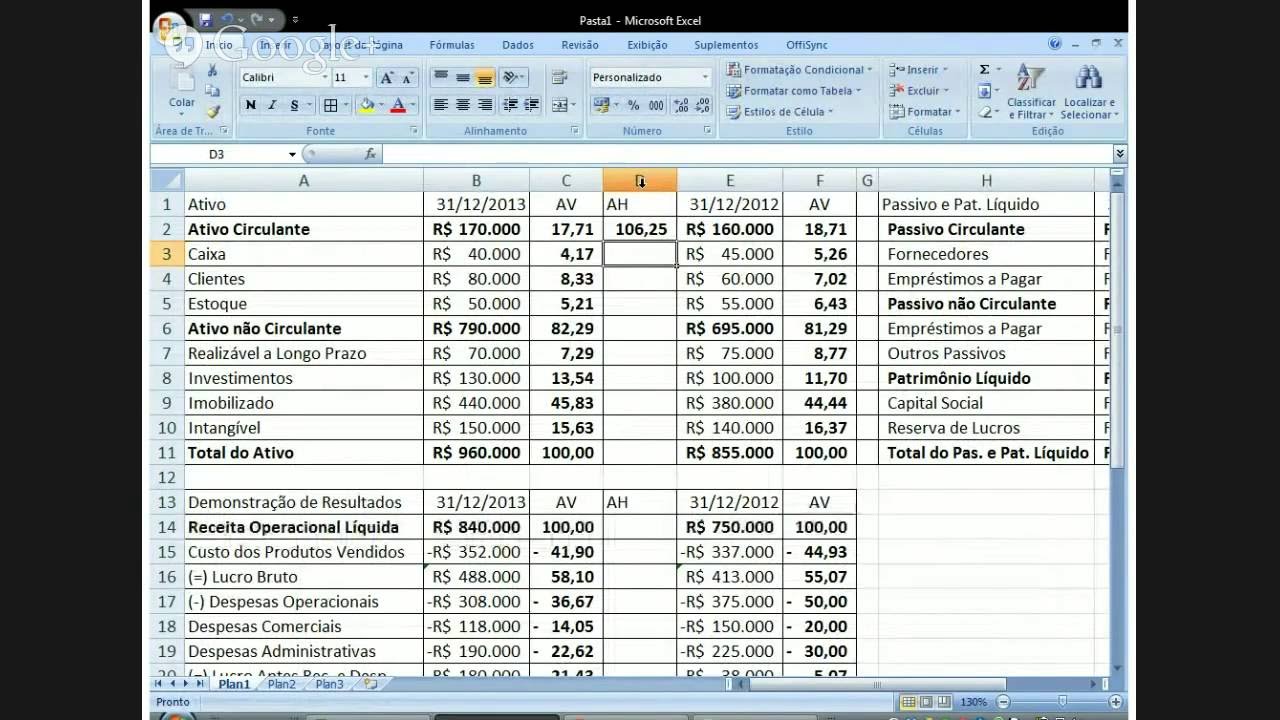

[Música] Neste vídeo vamos falar sobre análise das demonstrações contábeis uma introdução esta análise é um recurso de que um usuário dispõe para examinando as demonstrações contábeis de uma empresa e seus números e informações aí contidos possa concluir sobre a situação financeira desta empresa sua história anterior e também projetar tendência para o futuro e um detalhe é que essa análise é realizada para auxiliar no conhecimento da empresa na tomada de decisão mas também no sentido comparativo com empresas concorrentes aqui temos algumas demonstrações contábeis de três anos consecutivos vamos dar o zoom em uma delas temos aqui o nosso balanço patrimonial dos três anos seguidos ao que o nosso ativo três colunas e as contas do passivo e patrimônio líquido também três colunas Observe que estas demonstrações apresentam apenas números absolutos que nos revela pouca coisa além do valor de cada conta Contábil [Música] [Música] aqui temos a nossa demonstração do resultado do exercício também nos três anos seguidos estamos começando em 2019 e o pressuposto da análise é interagir estes dados para revelar o que dessas demonstrações no primeiro momento não nos é claro vamos começar a análise conhecendo os tipos de análise inicialmente com relação ao local da análise primeiro é externa quer dizer realizada por pessoas de fora da empresa que vão consultar as informações disponíveis na mídia realizada por investidores por credores e até por concorrentes e depois análise interna realizada por funcionários por executivos da empresa com base nas suas informações internas que é utilizada para fins gerenciais e a segunda classificação é com relação ao método de análise neste caso análise ele poderá ser vertical que Analisa os dados das demonstrações de um único período comparando o percentual das diversas contas neste único período considerado Aqui está a análise vertical e depois nós temos análise horizontal que estuda uma mesma conta ao longo de um período de tempo para determinar a evolução e a tendência destes valores ao longo dos anos aqui está análise horizontal uma mesma conta ao longo do tempo e o método combinado que integra as análises horizontal e vertical buscando encontrar explicações ou justificativas sobre a tendência de cada número como corrigir ou ratificar decisões Aqui está a nossa análise combinada parece que temos uma observação vamos para a nossa análise Então vamos para a nossa análise Vamos iniciar com análise vertical na qual Vamos considerar apenas um período e encontrar o percentual das diversas contas deste mesmo período perante um referencial Vamos considerar o ano de 2021 vamos trazer o balanço patrimonial e a demonstração do resultado do exercício relativo a este ano de 2021 e o que nós queremos é acertar justamente o percentual desses valores para saber o impacto de cada valor neste total e para achar o percentual de cada conta nós vamos dividir a conta pelo valor de referência e no balanço patrimonial o valor de referência quer dizer o denominador da nossa fração é o total do ativo ou o total do passivo tanto faz porque os dois são iguais e o numerador da fração será o valor patrimonial da conta em questão ali está a 45 mil vamos calcular o percentual de cada um desses valores dividido por 338 mil e vamos colocar ali o resultado então dessas várias divisões Este é o percentual de cada conta com relação ao total do ativo e no passivo vamos fazer a mesma coisa dividir o valor das contas pelo total do ativo que é igual ao total do passivo e colocar ali na coluna o resultado da conta que representa o percentual de cada conta Contábil no total do pacífico E no caso da demonstração do resultado de exercício o procedimento é o mesmo no entanto o valor de referência quer dizer o denominador da nossa atração a parte de baixo é a receita líquida da empresa naquela demonstração do resultado do exercício daquele ano então aqui no nosso caso é 370 mil e agora nós vamos dividir no numerador da fração o resultado das outras contas vamos começar com 172 mil e depois vamos fazendo Todas aquelas outras contas do período Lembrando que nós estamos na análise vertical é apenas um período de ali que estamos estudando e vamos transcrever aqui o resultado das várias divisões que nós fizemos que representa o impacto o percentual de cada conta contábil na receita líquida que nós encontramos [Música] na análise vertical nós fazemos as proporções entre os valores Considerando o total do ativo dividindo o valor da conta Contábil pelo total do ativo então aqui está a análise vertical aqui nesta tela no balanço patrimonial lado do ativo dividindo sempre por aqui e as proporções nós vamos fazer algumas considerações com relação esta a estas proporções mas no final do vídeo balanço patrimonial parte do ativo aqui o balanço patrimonial do passivo então mesma coisa veja que análise vertical porque nós vamos dividindo os valores da vertical para o total do ativo todas as contas nos anos no nosso caso 3 anos mas a análise vertical é baseada em um ano só análise horizontal que vai ser numa sequência de anos mas veja que agora Dra divisão vai ser vertical também só que o denominador da fração é a receita líquida então nós dividimos estes valores pela Receita líquida aqui assim e encontramos as proporções de cada conta Contábil quanto que ela impactou a receita líquida são as planilhas aqui do nosso análise vertical que o link está na descrição aqui do vídeo agora vamos fazer a análise horizontal nesta análise Nós Vamos considerar a evolução de cada conta durante vários anos vamos usar aqui como referência da nossa análise horizontal apenas a demonstração do resultado do exercício nessas três contas aí só para nós vermos a essência dos cálculos então aqui como é a evolução do período Nós Vamos considerar os três anos sucessivamente Só que tem um detalhe agora no primeiro ano da nossa série histórica que nós vamos colocar 100% Então vamos ver a evolução da receita líquida temos ali 320 mil Vamos colocar aqui no denominador da fração [Música] e vamos fazer o cálculo utilizando agora a sequência da receita líquida 340 vamos dividir e já vamos colocar ali a resposta 106,25 e depois 370 [Música] colocando também ali a resposta então essa evolução da receita líquida em função do primeiro número da nossa série histórica custo das mercadorias vendidas vamos na denominador o custo da 2019 Depois fazemos a divisão dos anos sucessivos para encontrar o percentual é lucro bruto 198 mil no segundo ano da série 2020 fazemos a conta no terceiro ano da série fazemos a outra conta e colocamos ali os percentuais Esta é a essência da nossa análise horizontal vamos ver agora na nossa planilha vamos ver aqui as nossas planilhas Neste vídeo da análise horizontal o nosso primeiro ano da série histórica é o 2019 então neste ano nós colocamos 100% é justamente para verificar depois a variação da evolução dos números ao longo do tempo 2020 2021 então aqui ó depois nós vamos dividir o próximo valor pelo primeiro valor da série histórica e vamos colocar aqui o percentual depois do próximo valor pelo primeiro valor daquela história e verificamos o percentual então assim nós podemos ver a evolução dos números ao longo do tempo olha essa conta aqui ó aconteceu com 100% 94% 42%, observamos a redução dos valores essa última conta aqui 100% 125% 166,7% verificamos também a evolução dos números projetando uma tendência para o futuro aqui o nosso balanço patrimonial do passivo mesma coisa o primeiro ano da série recebe 100% e depois nós viemos a evolução dos valores aqui para a direita e o mesmo acontece com a nossa demonstração do resultado de exercício onde o primeiro ano da série naquele período que nós queremos estudar recebe 100% e depois nós verificamos a evolução dos números ao longo do tempo vamos integrar agora todas essas análises tanto a horizontal quanto a vertical olhar os nossos documentos contábeis e tirar algumas conclusões vamos integrar alguns dados destas análises vertical e horizontal que fizemos aqui temos o nosso balanço patrimonial numa análise vertical e vamos ver a conta Caixa quando a caixa ela começou lá com 100% na nossa análise vertical em 2019 reduziu para 75%, e agora aumentou 112,5%, esta evolução da conta Caixa ao longo do tempo mas se observarmos a nossa análise vertical a conta sempre se Manteve no patamar entre 10 13 15%. Então a primeira vista aquele crescimento da conta Caixa nós não teríamos percebido e provavelmente este crescimento da conta Caixa aproveitando este mesmo slide é a redução da conta clientes esse espaço porque ela era com 50 mil hoje reduziu para 16,1% com 47. 000 e agora com 21 6,2%.

análise vertical quer dizer No Impacto que cada valor ele interfere na nossa no nosso total do ativo esse da conta clientes e vamos ver historicamente a conta cliente como é que está começou com 100% 94% e agora 42% essa é a redução da conta clientes ela pode ter de alguma forma impactado a nossa conta estoque veja que a conta estoque nosso balanço patrimonial análise vertical começou com 23% do nosso total do ativo 24% e agora em 2021 26,6%. Aparentemente está dentro da normalidade mas se formos analisar a evolução desta conta nós observamos que começou com 60 mil houve um pequeno aumento de 16,7% indo para 116,7% e 150% agora em 2021 que que isso nos leva a acreditar que a redução o crédito para os clientes fez com que aumentasse o nosso caixa mas Em contrapartida nós esperávamos vender mais adquirimos mais estoque mas que não resultaram na venda para o cliente por isso acumulou estoque essa foi uma rápida análise que nós fizemos agora vamos observar aqui o passivo aqui no passivo vai chamar atenção a conta fornecedores que começou com 30 mil na faixa de 11,9% de impacto sobre o passivo e agora 23,7% antigamente dobrou a conta de fornecedores Quem sabe em função até dar o aumento da compra dos estoques que nós esperávamos vender mais então aqui na análise vertical nós vamos ver como que foi a evolução desta conta fornecedores ao longo do tempo fornecedores ó 100% se Manteve o mesmo patamar em 2020 com 100%, e agora mais que dobrou foi para 80 mil a conta fornecedores então foi um aumento bem considerado as nossas dívidas com os fornecedores e agora aproveitamos que estamos aqui nesse mesmo slide vamos ver a conta de financiamento financiamento de longo prazo começamos lá com 100% de 13 mil praticamente triplicou nossa conta foi para 384,6% de financiamento e agora nesse último ano 461,5% então aumentou também os financiamentos de longo prazo e agora para onde será que esse financiamento foi canalizado nós viemos aqui na nossa análise vertical a função de terrenos que antes os terrenos era ali 20% do total do ativo e agora subiu para quase 30%. então pode ser que a empresa tenha financiado terrenos e Aproveitando que estamos aqui nessa conta do ativo nos imobilizados uma redução nesse último ano do nosso valor contábil das máquinas e aumentou no de veículos vamos ver historicamente e estamos na análise horizontal desses dois fatores [Música] aqui no financiamento Vimos que subir mas vamos ver [Música] aqui no balanço patrimonial ativa análise vertical os terrenos aqui no balanço patrimonial ativo análise vertical os terrenos dobraram de valor [Música] aqui no balanço patrimonial no ativo na análise vertical observamos que o valor contábil de terrenos dobro de valor Com certeza a empresa adquiriu mais terrenos e observa-se uma redução no valor contábil das máquinas indicando que talvez a empresa esteja se desfazendo de máquinas um pequeno aumento no valor dos veículos análise vertical vamos ver agora a nossa Dré a Dre nós vemos aqui um aumento da receita líquida ao longo do tempo 6,3% em 2020 e 15,6%, em 2021 mas essa aumento da receita líquida não se traduziu em lucro o lucro desde 2019 tem se mostrado cada vez menor 94 mil 100% baixou para 92,6% uma baixa aqui de 7,4% no lucro e agora para 32 mil 34% na análise vertical vamos ver aqui o nosso lucro a nossa análise vertical existe realmente um aumento da receita líquida mas esse aumento é receita líquida não não está se traduzindo em lucro líquido era 94 mil telúcleo líquido com relação à receita 25,6% de lucro com relação à receita e agora Embora tenha aumentado a receita líquida o lucro reduziu para 8,6 E se eu formos analisar mais de perto este lucro a razão desse lucro nós vemos que aqui na Nash análise horizontal o custo do da produção era 40% em 2020 e agora é 46,5%.

mostrando que embora a receita líquida tem aumentado o custo de produção Aumentou e impactou bastante talvez em desperdício que esteja acontecendo e já que estamos aqui eu queria mostrar o seguinte que na nossa receita líquida embora ter aumentado justifica também os outros aumentos mas Pedro de vendas merece alguma algum exame porque ela aumentou 105% implicou numa outra receita líquida para 106,3%. quase um para um agora nesse último ano a nossa espécie de vendas com propagandas e Distribuição de brindes e comercial para vendedores aumentou para 185%. Mas a nossa receita apenas 15%.

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://img.youtube.com/vi/1saI7ssAW1A/maxresdefault.jpg)