Unknown

0 views22260 WordsCopy TextShare

Unknown

Video Transcript:

Olá pessoal acredito que já estamos ao vivo deixa eu ver aqui ah perfeito Boa tarde pessoal me chamo Cleiton acredito que boa parte do pessoal que tá aqui já já estava aqui ontem né do treinamento que a gente teve de configurações iniciais novamente se possível Eu pediria para vocês colocarem no chat se a visualização da tela tá boa se vocês estão estão conseguindo me ouvir com clareza se tá tudo certinho e a gente pode iniciar deixa eu ver como é que tá o chat aqui ótima tarde eu já vi alguém colocando ali no chat para

liberar ali o formulário de presença um pouco mais cedo tá prometo liberar um pouco mais cedo sim pelo que eu vi ele a pessoa ela pega o metrô e não funciona a internet muito bem então pode deixar que eu libero um pouquinho mais cedo sim tá então ali entre umas cinco umas 5 horas mais ou menos eu já eu já vou liberar ali o formulário para vocês conseguirem marcar a presença tá porque eu sei que nesse horário realmente para quem mora em cidade grande é um pouquinho mais mas agitado né um pouco mais mas trabalhoso

ali esse período do expediente então uma ótima tarde a todos para quem não me conhece me chamo Cleiton faço parte do time de conteúdo treinamento e digital aqui da domínio e a gente está no meio da formação em contabilidade para quem chegou hoje não participou da sessão de ontem como é que vai funcionar teremos três sessões a segunda sessão é a sessão de hoje e basicamente vai funcionar da seguinte forma teremos três sessões A primeira foi ontem teremos uma hoje que é essa de agora e teremos uma manhã a emissão de certificado ocorrerá para aquele

usuário que ao menos participar de duas das três sessões na sexta-feira para quem participou das sessões e está dentro dessas regras receberá a prova de de qualificação por assim se dizer e nessa prova vocês têm que ter um aproveitamento mínimo de 70% para receber o certificado na outra semana Beleza então teremos o trâmito de ontem de hoje e de amanhã sexta recebe a prova vai ter até se eu não me engano dá cinco dias para fazer a prova e a partir do momento que você fez a prova você terá até 10 dias para receber o

certificado ok uma pergunta que eu vi que eu vi acontecendo muito ontem Cleiton eu consigo tirar um certificado por PC ou por pessoa por computador ali ou por pessoa que às vezes tem duas pessoas assistindo a mesma a mesma sessão Vocês conseguem tirar por pessoa tá então lembre-se quando vocês forem preencher o formulário de presença preencha com seus dados com seu e-mail e com seu nome porque esse será o nome e-mail que serão dadas as continuidades ou seja esse vai ser o e-mail que você vai receber a prova e o certificada e aquele vai ser

o nome é utilizado na emissão do certificado Beleza então para que tem algum amigo para quem tem alguém ali que acompanha mas estão vendo juntos algo do gênero pode encaminhar ali o link de presença eu vou deixar ele aberto por um tempo e Vocês conseguem ter a emissão de certificado pelo nome de vocês para quem quer fazer no nome do escritório funciona da mesma forma é só incluir as informações do escritório simples assim fechou deixa eu ver ele como é que tá o chat até uma perguntou se o material de ontem Vocês conseguem pegar conseguem

sim tá eu até Ainda não atualizei completamente o material de ontem só que a gente já tem uma solução que o pdf ao menos de ontem já tá disponibilizado beleza para quem participou da sessão de ontem Deixa eu só pesquisar aqui qual a solução era acho que eu me lembro talvez já vou achar que a solução de ontem para quem fez a sessão ontem ontem eu prometi que eu ia fornecer os dados que eu usei para fazer os testes no banco para que vocês conseguirem fazer testes vocês próprios né com o material com encaminhei eu

ainda não forneci tá mas eu não forneci porque eu tô fazendo aos poucos eu tô alterando os arquivos e deixando todos eles no padrão ali para vocês receberem e compreenderem tudo que tá lá dentro Beleza então é para quem ainda assiste online não conseguiu fazer o download de todos os materiais de ontem até mesmo os Excel que eu que eu demonstrei ainda não tá disponível mesmo tá Possivelmente a partir de hoje já vou deixar tudo redondinho ali para vocês conseguirem acessar junto com os materiais de hoje tá que hoje a gente também vai ter material

para quem não teve acesso ao material de ontem eu vou colocar o link da solução ali no chat tá e eu vou deixar ele fixado ali na mensagem fixada para que vocês conseguirem consigam fazer o acesso ao longo da sessão e para os materiais de hoje para os materiais de hoje eu vou encaminhar para vocês uma uma solução que a gente teve da sessão do ano passado tá que teve basicamente o mesmo material de hoje que é esse último link que eu que eu mandei agora no chat tá esse último link que eu mandei no

chat ele tem um material de hoje que não é um material que eu vou usar para apresentar mas é um material informativo dos conteúdos de hoje beleza ali da DR e dmpl e dlpa perfeito Então eu mandei dois links só para recapitular eu mandei dois links no chat o primeiro link é do conteúdo de ontem e o segundo link é do conteúdo de hoje o segundo link vocês vão ver que ele vai estar falando assim ó semana do iniciante 27/09 a 29/09 do ano passado tá Não se preocupem com isso o material continua o mesmo

beleza porque o material ele não necessariamente traz os exemplos que eu vou que eu vou dar aqui práticos mas ele traz as explicações desses exemplos então a lógica continua a mesma ainda assim por e-mail vocês vão receber os materiais todos atualizados tá assim que a gente encaminha a prova vocês vão receber todo um uma informativa para se dizer de todas as soluções de todos os materiais que a gente utilizou para fazer as sessões tá principalmente porque vocês vão poder utilizar isso para realizar as provas beleza da mesma forma que a gente fez no passado Alguém

tem a participar perfeito pessoal outra coisa sobre o chat da mesma forma que eu fiz ontem as dúvidas do chat eu vou deixar só para o final tá isso eu vou fazer para que seja possível eu dar continuidade no assunto sem necessariamente travar No meio de alguma explicação de alguém que possa estar aproveitando ela para que vocês façam essas dúvidas ao fim tá lá no final da sessão Então como é que vai funcionar primeiro eu vou explicar os assuntos eu vou tentar fazer isso de uma forma com que lá no final consiga deixar um tempinho

para a gente conversar e lá no final Vocês aproveitam para fazer as suas dúvidas se vocês quiserem deixar ela no chat depois eu volto e vou respondendo uma por uma tá é melhor deixar um pouco lá talvez para o final Porque daí eu já foco tudo no final mas se você quiser deixar o longo do caminho porque foi um assunto que você lembrou ali no meio do caminho pode colocar Não tem problema nenhum eu vou voltando e depois eu vou dando continuidade nos assuntos Fechou então vamos lá Lembrando que para receber o e-mail de certificado

dessa vez você tem que fazer pelo menos duas das três sessões respondendo o formulário de presença uma coisa também importante que eu não posso esquecer o seu e-mail e o seu nome que você colocar nesse formulário tem que ser exatamente o mesmo que você vai colocar nos demais se sem querer você colocar alguma coisa diferente pode ser que o seu que o seu e-mail ou o nome caia caia no na regra dos que não vão receber a prova porque porque a gente usa algumas planilhas ali para conferir isso então tentem manter o mesmo tá claro

que se a gente identificar algum erro ali por exemplo uma falta de um caracter ou por exemplo uma falta de um de um arroba a gente vai livrar tá Não se preocupa em com detalhes dessa forma mas tentem colocar o mesmo que daí facilita bastante fechou acredito que podemos iniciar eu só vou aproveitar e tomar uma água aqui e a gente já começa o treinamento para quem tá perguntando onde tá o formulário formulário ainda não disponibilizei tá eu vou disponibilizar até ali umas 5 horas fechou Então pessoal vamos lá primeiramente e novamente uma ótima tarde

a todos me chamo Cleiton faço parte aqui do time de conteúdo de treinamento da domínio e hoje a gente vai continuar a nossa formação em contabilidade falando pouco dos demonstrativos então aqui eu tenho uma apresentação breve para vocês aqui para a gente falar um pouco sobre o conteúdo e do que será abordado Então o que será abordado de hoje vai ser mais ou menos uma continuidade da sessão de ontem ontem para quem não participou e até para aquele que para aqueles que participaram ontem a gente fez mais ou menos um conteúdo inicial do sistema domínio

onde a gente foi lá cadastrou a empresa importou o plano de contas fez alguns lançamentos mostrou aí como é que faz os lançamentos de abertura do Balanço fez um balanço patrimonial um Dr e mas basicamente o foco de ontem foi iniciar essa movimentação no sistema domínio ou seja permitir com que a empresa seja cadastrada e inicia sua movimentação o nosso foco de hoje seria mais no sentido de dar continuidade nas rotinas que seria realizar lançamentos realizar o zeramento da empresa avaliar o plano de contas a emissão do balanço patrimonial demonstração também do dre dlpa e

da dmpl e no final a gente vai ter um tempinho de tira dúvidas perfeito Um item que eu gostaria de trazer aqui é esse treinamento ele vai ser ele vai ter até de certa forma um foco na elaboração da ECD tá então para quem ainda não teve o contato com esse CD esse treinamento É bem interessante porque porque essas informações que a gente vai tratar hoje são as principais informações que a gente entrega na ECD lá na escrituração contábil digital que normalmente vence ali em maio no último nos últimos anos ela ela venceu ali em

Julho e no mês 7 se eu não me engano é em Julho e junho né mas ela vem se ligeiramente no mês de maio Nos períodos antes da pandemia então para quem não teve contato com a LCD né com a escrituração contábil digital e talvez tenha contato esse ano esse treinamento é bem legal porque eu vou passar basicamente boa parte do que é utilizado dentro da LCD fechou e também vou tentar trazer esses aspectos dentro do treinamento de hoje Ok eu vi que tem bastante gente perguntando sobre o formulário pessoal quem não preencheu ontem pode

preencher o de hoje mas Obrigatoriamente tem que responder o de hoje e o de amanhã tá para participar da prova e também recebeu o certificado perfeito então ó duas presenças de três Se vocês fizerem duas presenças que nesse caso para quem não participou ontem seria a de hoje De amanhã vai poder receber a prova e fazer e fazer a prova e receber o certificado perfeito Então vamos lá não deixando de esquecer das nossas redes sociais pessoal para quem tá assistindo no YouTube tá logado ali na conta do Google se inscreva no nosso canal ativa o

Sininho para receber todas as nossas notificações para quem tem Instagram Que eu acredito que seja muita gente aí siga o nosso perfil tá que é o arroba central de soluções_tr lá a gente publica as sessões informações importantes dicas tudo para que vocês se mantenham 100% atualizados perfeito E também temos o nosso grupo do telegram onde a gente divulga treinamentos novidades e algumas dicas Então sintam-se à vontade e também e também convidados a nós seguirem ali nas redes sociais tá é muito importante principalmente porque em algumas situações a gente acaba publicando lá primeiro e depois em

solicitações de suporte central de soluções então é bem legal que vocês nos sigam lá fechou e vamos lá para o sistema deixa eu mostrar o sistema aqui perfeito então inicialmente o que que a gente vai tratar a gente vai tratar ali a gente vai voltar um pouco nos assuntos de ontem né a gente vai acabar falando um pouco de plano de contas Balanço mas hoje eu vou fazer isso um pouco mais pausado Nesse quesito dos demonstrativos Então vamos lá primeiro o que que são esses demonstrativos Talvez para quem ainda não tenha não tenha tido contato

ou Acabou ou não teve contato ainda com esse D com ecf para saber onde é que a gente gera essas informações Então vamos começar aqui do início bom os demonstrativos de uma empresa basicamente eles são informações contábeis né que eles tendem a passar uma informação por exemplo o Dr e que é o demonstrativo do resultado do exercício ele demonstra todas as receitas e despesas de uma empresa tendo em vista que ele tende a demonstrar o resultado da empresa não só tem demais demonstra então por exemplo o demonstrativo do resultado do exercício mostra ao contador ao

dono ali da empresa qual foi o resultado dessa empresa se positivo ou negativo então todos os demonstrativos sejam eles aqueles que a gente vai realizar hoje ou alguns outros que existem muito mais do que aqueles que eu vou demonstrar todos eles têm a intenção de demonstrar uma informação perfeito e para que que serve isso para que que eu geraria por exemplo um Dr e além é claro de um controle gerencial quando a gente tem uma empresa que ela faz parte do lucro presumido lucro real por exemplo Claro em algumas outras circunstâncias essas empresas se tornam

obrigados a entrega por exemplo do ECD e da ecf tá eventualmente ela se tornam obrigadas tem empresa que não mas Vamos considerar que a sua empresa e a empresa que a gente está imaginando aqui ela é obrigada quando a gente trata essas empresas que são obrigadas a entrega da ECD que é escrituração contábil digital e daí esse F que é escrituração contábil fiscal Essa empresa é obrigada ao menos a realizar a entrega do balanço e dá Dr e isso significa que ao longo de um período anual essa empresa tem que elaborar o balanço patrimonial que

a demonstração do ativo e passivo e do patrimônio líquido junto com apuração do resultado do exercício que ela utilizou para chegar naquele resultado que ela demonstra no balanço tá então anualmente as empresas que são obrigadas a receber tem que demonstrar essas informações então ela vai lá e gera né e demonstra para Receita Federal o que que ela teve do balanço e o que que ela teve da DRE a dmpl e a dlpa que também são demonstrativos que são entregues pela LCD não são não são demonstrativos perdão obrigatórios a única coisa que é obrigatório para elaboração

dcd é o balanço patrimonial e a dre a dmpl é a dlpa não são obrigatórias elas são opcionais ou de acordo com a situação da empresa elas podem se tornar obrigatórias perfeito Em que situação ali que a gente vai gerar uma dlpa uma dmpl Normalmente quando as empresas elas são obrigadas por parte da Junta Comercial perfeito e aqui vai uma informação interessante quando a gente fala de elaboração dos demonstrativos nesse caso do balanço patrimonial Dr dmpl dlpa só três destes são entregues de forma regular dentro da ECD ou seja mesmo que a sua empresa utilize

o balanço Dr dmpl dlpa você só consegue entregar três destes isso porque a ECD que é o informativo que recebe essas informações contábeis ele é de forma prática né devido a uma limitação do layout ele só recebe ou a dlpa ou admpl por isso que a explicação dessas duas elas vão acontecer juntas a gente vai explicar todas aqui só que eu vou dar ênfases diferentes em ambas as duas porque porque geralmente ou a empresa gera só uma ou a outra ou nenhuma tá então a gente tem esses três casos diferente do Dri do balanço patrimonial

que Ambos são obrigatórios perfeito então aqui foi só uma breve explicação de mais ou menos o porquê que a gente tem que elaborar essas demonstrações contábeis existem empresas que não tenha necessidade de elaboração do excede de entrega desse informativo Mas normalmente ainda assim utilizam esses demonstrativos para avaliar indicadores ver se o resultado Tá bom Vê se a movimentação no patrimônio líquido tá certa tá compatível com que deveria ser e também realizar um controle mais ácido sobre a empresa que está lidando perfeito Então vamos lá quando falamos de balanço patrimonial iniciando pelo balanço basicamente o que

o sistema espere o que esperemos que o sistema realize é essa tabela aqui deixa eu mostrar aqui para vocês essa tabela aqui então olha só quando a gente fala de balanço patrimonial basicamente é o sistema que vai realizar ele só que somos nós que vamos fornecer essa informação para que o sistema Elabore o balanço patrimonial e o que o sistema tem que entender em relação ao balanço patrimonial é algo muito simples que é as naturezas das contas e os lançamentos contábeis realizado nos grupos contábeis ou seja o sistema tem que saber que seu lançamento ocorreu

para um ativo ele aumenta no débito e diminuir no crédito enquanto para o passível é o contrário patrimonial líquido segue a ordem do passivo e as receitas e despesas tem a sua própria natureza então basicamente temos que fazer com que o sistema compreenda essa logística de informações para que é o momento que realizamos algum lançamento contábil façamos o registro de algum fato contábil o sistema compreenda onde ele tem que chamar e onde ele tem que diminuir isso ocorre porque ao final do período temos que fazer o ativo fechar com passivo Normalmente quando a gente estava

lá no curso na faculdade Os professores eles permitiam que a gente elaborasse um balanço na mão isso geralmente era um problema porque faltava algum valor o ativo não batia compassivo e hoje o sistema ele faz isso todo de forma automática isso não inibe que ocorra um erros como por exemplo diferenças de ativo passivo e saldos incorretos dentro do Balanço mas ainda assim o sistema possui diversas funcionalidades que impedem que esse tipo de coisa aconteça e vamos tratar um pouco delas aqui então inicialmente para definir as naturezas das contas para que o sistema compreenda o que

que é um débito o que que é um crédito ou ative um passivo lá no menu controle e parâmetros na guia natureza das contas vamos preencher todas as naturezas referente ao nosso plano de contas da mesma forma que eu passei ontem um plano de contas ele tem que ter ao menos quatro grandes grupos que seria o nosso ativo passivo contas de resultado e o grupo de contas de apuração ou apuração do resultado do exercício dentro dessa tela aqui a gente tem seis seis é isso que tem aqui Um dois três quatro cinco seis É isso

aí E por que que a gente tem seis e não 4 porque existem planos de contas que possuem estruturas diferentes das padrões por exemplo nesse caso aqui temos o ativo com uma natureza devedora fazendo parte do grupo do ativo passivo com a natureza credora passivo e a principal diferença que eu acredito que possa existir entre um plano de contas a e um b ou o meu e o seu são as contas de resultado isso que as contas de resultado basicamente ela se separam em dois tipos de grupo que são as receitas e as despesas basicamente

um plano de contas ele pode tanto ter esses dois grupos juntos como ter esses dois grupos separados um exemplo que eu dei ontem de um plano de contas que utiliza essa estrutura desses dessas receitas e despesas juntos é o plano de contas do ecf tá que é o plano de contas referencial que a receita disponibiliza para que a gente elabora o excedeu ecf tá nesse nesse arquivo Excel aqui que é disponibilizado lá no site da Receita a gente consegue ter acesso ao l300a que é o plano referencial de resultado e como é que ele funciona

basicamente eu iniciei pelo código 3 né então fica um ativo dois passivo e três resultado líquido do período e dentro desse grupo três Temos tanto receitas como despesas Então olha só que a gente inicia pela Receita bruta tem dos tipos de receita que esse plano de contas aceita né tendo essas diversas diversos tipos de receita e passando um pouco mais abaixo pouco mesmo a gente é já encontra que os custos de bens e serviços Então veja que no mesmo grupo no exemplo do podem referencial da Receita Federal o mesmo grupo que contém as receitas possuem

as pessoas despesas e seus custos também então fica tudo no mesmo grupo Isso tá errado não de certa forma não está errada porque isso ainda não inibe não impede de certa forma a apuração do resultado do exercício enquanto a gente acessando o l100 a ele nos demonstra a estrutura comum de ativo e de passivo tá então se eu selecionar aqui o 1 e 2 a gente vai ter aqui o grupo do ativo do passivo que se comportam de uma forma bem clássica ali né a gente tem um ativo com a natureza devedor e o passivo

com a natureza criadora perfeito Então temos esses dois grupos aqui que fazem parte do balanço patrimonial dentro do passivo a gente também tem um grupo distinto que é muito conhecido que é o patrimônio líquido beleza que ele faz parte lá geralmente do grupo 2.3 ou 2.4 deixa eu ver onde é que entra esse daqui vou deixar o ativo passivo e deixei lá no passivo se eu não me engano nesse daqui é o 2.4 tá eu posso estar errado não 2.3 é o 2.03 aqui deixa eu ver se é esse daqui que eu tô procurando e

é isso daqui mesmo então temos aqui o ativo passivo patrimônio líquido dentro dos grupos um e dois e lá no l300 temos o grupo 3 que corresponde a todas as receitas e despesas que ocorrem dentro da empresa então vejam que o plano referencial ele é diferente do que a gente tem como padrão dentro do sistema domínio beleza geralmente quando a gente acessa as empresas padrões todas elas vão ter uma estrutura muito semelhante a isso que eu estou demonstrando para vocês que é o grupo 1 ativo dois passivo 3 custos e despesas 4 receitas e 5

contas de apuração ainda assim o que eu tô tentando demonstrar é que isso não é uma regra muito pelo contrário Isso é uma facilidade que o próprio sistema domínio já traz demonstrando todos os grupos de forma separada e os demonstrando dentro das empresas exemplo perfeito Então esse não é um plano de contas a ser seguido arrisca mas sim um Norte De certa forma para que seja possível realizarmos todas as operações sem necessariamente termos muita dificuldade com o sistema domínio perfeito Então essa é a estrutura que vamos tratar hoje se algum de vocês tiverem alguma dúvida

sobre a estrutura sobre alguma tipo de elaboração diferente do plano de contas pode colocar no chat que tendo um tempinho no final que eu volto e demonstro como como a gente consegue fazer eu vi que tem bastante gente perdindo sobre a apostila da aula de hoje tá E vamos ter uma apostila tá que vai ser a mesma apostila que foi utilizado no ano passado eu vou colocar o link ali no chat novamente é só fazer download do arquivo em anexo dessa solução que esse é o material que vai ser aplicado hoje também perfeito em relação

a materiais atualizados eu vou avaliar se existe a necessidade Depois dessa sessão eu atualizo o material e vocês vão receber no e-mail de vocês perfeito então pode deixar que tudo atualizadinho vai chegar lá no e-mail de vocês após a elaboração das naturezas das contas temos uma configuração que também é muito importante que a configuração de zeramento quando tratamos uma empresa do lucro do lucro presumido ou até do lucro real temos diferentes zeramentos que basicamente é o processo de quitarmos né zerarmos todas as contas de resultado fazendo com que esse zeramento Produza um valor positivo ou

negativo e isso configura-se como o lucro ou prejuízo da nossa empresa que vai lá para o nosso patrimônio líquido então ao mesmo momento que realizamos a configuração da estrutura das nossas contas das naturezas das nossas contas que participarão do balanço patrimonial também devemos indicar quais contas serão geradas dentro desta estrutura por exemplo aqui nesse caso se voltarmos aqui na guia da naturezas das contas teremos o grupo três cursos de despesas e quatro receitas e serão essas duas contas que aqui ninguém é geralmente contas geradas vão ter o preenchimento para realizarmos o zeramento desses grupos basicamente

ambos os grupos serão zerados e esse resultado de zeramento se saldo credor configura um lucro se saiu do devedor configurar um prejuízo tá e eu vou demonstrar isso já para vocês com algumas situações perfeito e na guia destino dos lançamentos teremos as seguintes situação da mesma forma que ocorre geralmente esse saldo final ele corresponde por exemplo a um prejuízo ou um lucro e isso deverá ser transferido para o patrimônio líquido a guia zeramento e destino dos lançamentos permite que o sistema compreenda Quais as contas fazem parte do patrimônio líquido e recebem esses lançamentos seja de

lucro ou de prejuízo isso porque o próprio sistema domínio possui uma sistemática para controlar os lucros do período e os lucros acumulados isso ocorre por parte das contas de lucros acumulados das contas de lucro acumulado do exercício que de certa forma já possuem um padrão dentro também do das empresas exemplos do sistema Então existe uma boa possibilidade de boa parte de vocês é boa parte de vocês terem uma tela configurada muito semelhante a isso que está aqui eu só vi uma pessoa falando aí que o material que que tava ali no link era de cf

só Deixa eu confirmar isso porque não era para ser [Música] eu tô baixando ele aqui de novo para confirmar o para quem viu ali que seus arquivos estavam incorretos eu fui lá na solução 913 tá que foi aquela que eu mandei o link ali que eu vou mandar novamente inclusive e tá com os materiais certos tá que são o dlpa da implde só me confere isso ali para mim perfeito porque aparentemente Tá certo não vi o erro ali que passaram no chat OK mas eu tô de olho aqui é de SF perdão pessoal Deixa eu

confirmar nesse último link disponível sobre CF Deixa eu ver se eu mandei o link errado anteriormente pode ter sido 13 não deixa eu ver mais uma vez aqui se eu mandei um outro link correto pessoal aparentemente Tá no tá o material certo tá só me confirme ali se vocês estão conseguindo acessar esse material que é o dlpape esses materiais aqui ó micro firme isso tá para vocês terem material correto ali mas eu vou dar continuidade perfeito e qualquer coisa vocês me chamam no chat eu já mandei o link eu vou mandar ele novamente tá Eu

acho que eu sei que pode ter acontecido tá eu sei que que aconteceu pessoal Olha só para vocês que estão aqui na solução tá que eu mandei ele se vocês clicarem aqui é um material dessef se vocês clicarem aqui embaixo é o material correto tá é que eu acho que quando foi posto o material aqui embaixo não foi atualizado esse materialzinho que tá aqui nesse botão Então se vocês clicarem aqui para baixo ele fica certo acho que deve ter ficado errado ali na hora que fomos atualizar os materiais aí você clicar pelo de baixo ele

fica certo se ficar ali pelo de cima ele fica errado tá acho que isso deixou até pegar aqui o link ali para vocês do download e eu já mando ali no chat ó é esse link que eu vou mandar aqui é porque ficou errado ali mesmo tá esse link aqui que eu mandei ele vai fazer o download do material direto perfeito depois eu arrumo ali para ficar certinho deixa eu continuar aqui acredito que tá ok mas vamos lá então continuando aqui de onde a gente parou Tá mas é porque eu vi ele que tava bastante

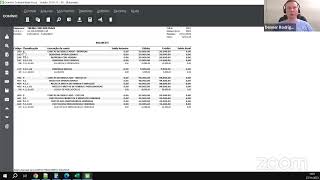

gente com um problema daí eu fui obrigado a parar mas continuando Então essa tela aqui ela vai ser responsável tá pela apuração do resultado e transferência do resultado para alguma conta de lucro prejuízo e eu vou mostrar isso para vocês agora Então olha só primeiro essa empresa aqui ela já possui alguns lançamentos então se eu acessar o menu relatórios e balancete eu vou gerar o balancete do período inicial de um dom de 2020 a 31/12 ele também de 2020 e eu vou dar um ok Essa é a minha empresa vamos elaborar ela desde 2020 até

2022 tentando Fechar todos os demonstrativos com todas as informações corretas e dentro do balancete já possuímos alguns lançamentos eu não fiz muita coisa até para a gente não ter uma complexidade tão alta tá então aqui temos alguns lançamentos já tive passivo e algumas despesas que foram lançadas no período para gerar um Resultado positivo negativo na elaboração dos demonstrativos perfeito E então vamos lá dentro desse balancete podemos encontrar principalmente a estrutura do nosso plano de contas que basicamente é a mesma que já encontramos em diversas empresas que é uma classificação bem simples né seguida ali desses

grupos com poucos caracteres ou poucos dígitos dessa nessa forma e basicamente os lançamentos contábeis que são realizados por dentro do sistema domínio eles podem vir de importações de arquivos externos como eu demonstrei ontem e integrações de outros módulos além é claro dos lançamentos manuais Então nesse Palacete a gente já possui uma movimentação nessa movimentação se eu passar a barra de Laje Aqui para baixo teremos o grupo do patrimônio líquido e dentro desse grupo teremos o nosso resultado desse período que foi um prejuízo totalizando 173.800 certo clicando aqui sobre a conta né 267 para quem não

sabe dessa mãe aqui dentro do sistema se você clicar em cima da conta dentro do balancete é possível emitir razão diretamente pelo balancete emitindo esse razão teremos os lançamentos que ocorreram dentro da conta de prejuízos acumulados e dentro dessa conta vamos verificar que Só houve um lançamento e esse lançamento ao clicar aqui no campo do lote e abrir o lançamento será o lançamento de transferência da conta de lucros do exercício para lucros acumulados então Imagine que quando um Quer ver Deixa eu trazer um exemplo aqui para vocês quando o sistema ele encontra um resultado por

exemplo deixa eu trazer aqui um Excel aqui que eu gosto de dar esses exemplos para facilitar um pouco mais o entendimento Então olha só se a gente tem um resultado seja ele positivo ou negativo se ele for positivo teremos um valor positivo por exemplo 10 mil aqui positivos tá deixa eu colocar aqui com uma tabela bonitinha aqui só para a gente compreender exatamente como vai funcionar isso então teremos aqui um valor de 10 mil positivos e quando a gente tem um resultado negativo né a gente tem por exemplo ali um 7 mil de resultado negativo

e o que acontece quando na apuração do resultado o sistema encontraram um Resultado positivo o sistema ele vai transitar esse saldo ele vai transferir esse saldo para contas específicas e essa transição primeiramente ocorrerá para a conta de lucros do exercício para lucros do exercício da mesma forma que se ocorrer um prejuízo essa transferência ocorrerá também para o prejuízo do exercício Isso significa que o primeiro lançamento que o sistema vai realizar em uma situação de apuração do resultado será a transferência para uma conta que corresponde aquele exercício de zeramento para que o sistema compreenda Qual foi

o período e qual foi o resultado desse período por exemplo as apurações de resultado o iseramentos né que a gente também pode chamar eles têm periodicidades Então essa periodicidade ela pode ir de trimestral para anual ou até mensal mensal perfeito Então a gente tem esses três tipos de zeramento quando falamos do lucro do exercício ou prejuízo do exercício esse resultado sempre corresponderá ao tipo dizer aumento que estamos realizando por exemplo se estivermos tratando uma empresa lucro presumido que calcula o irpj e a contribuição social de forma trimestral esses elemento ocorrerá de forma também trimestral seguindo

apuração do ir da contribuição e a partir do momento em que o sistema encontraram Resultado positivo negativo a transferência inicial ocorrerá para a conta de lucros ou prejuízos do exercício e o próximo lançamento Que ocorrerá por parte do sistema então o segundo lançamento Que ocorrerá por parte do sistema serão para lucros acumulados e para prejuízos acumulados Então veja que o sistema ele tem basicamente é três formas de transferir esse saldo Primeiro ela por um resultado descobrindo se a gente teve mais receita ou mais despesa se a gente teve mais receita a gente teve um lucro

e isso é transferido para lucro de exercício e depois para o lucro acumulado se o sistema apurar todas as nossas despesas e receitas e as despesas forem maiores a gente vai ter um prejuízo um resultado negativo Isso vai ser transferido primeiro para o prejuízo do exercício e depois para o prejuízo acumulado perfeito então teremos todas essas lógicas que o sistema vai realizar dentro do processo de zeramento o fato de o sistema encontrar um Resultado positivo negativo já define quais serão as contas que receberam esse lançamento isso porque a gente já defini elas lá em controle

parâmetros lá na guia zeramento e destino dos lançamentos aquelas contas que eu demonstrei ele para vocês elas estão configuradas em sequência dentro desta guia onde aqui teremos a conta destino que faz parte do lançamento do zeramento perfeito e aqui abaixo teremos a conta de lucro do período e prejuízo do período que são as primeiras contas que receberam o lançamento de resultado e após elas teremos a conta de lucro acumulado e prejuízo acumulado que serão as pontas do resultado acumulado da empresa que receberão o segundo lançamento então de certa forma de ordem cronológica para se dizer

teremos o lançamento da conta 523 que faz parte do prejuízo a cumulado do exercício e se eu gerar razão dessa dessa conta veremos que ela receberá alguns lançamentos nesse caso que foram dois lançamentos um lançamento da conta 473 que é esse lançamento aqui e outro lançamento que foi aquele que a gente já viu que foi para a conta 267 transferindo o resultado negativo do período para o resultado negativo acumulado vamos dar uma continuidade aqui e agora vamos girar o razão da conta 473 que é a mesma conta que a gente configurou nos parâmetros para realizar

os ensinamentos a conta 473 é uma conta que faz parte do grupo 5 do plano de contas se eu acessar o menu relatórios cadastrais e contas eu vou gerar um relatório somente parcial do grupo 5 e vamos ver como é a estrutura desse grupo olha só a estrutura do grupo 5 que é o grupo que participa da apuração do resultado do exercício que que eu me lembre também lá nos cursos nas faculdades era conhecido como o ar no momento da gente fazer os razonetes esse grupo vai ter uma um único objetivo e o objetivo desse

grupo vai ser receber os lançamentos dozeramento e formar o resultado da empresa por exemplo Digamos que tem que tivemos um período onde tivemos uma despesa e uma receita a despesa tem uma natureza devedora consequentemente o saldo devedor e a receita tem uma natureza criadora e consequentemente um saldo é credor dessa forma quando o sistema entende essas duas contas como contas que são de resultado e vai realizar o zeramento o sistema considera a conta 473 para realizar uma contrapartida nessas contas de receita e despesa consequentemente zerando essas contas e trazendo o saldo para conta de resultado

do exercício basicamente o que vai acontecer é que o sistema vai pegar todas as receitas e todas as despesas vai jogar tudo isso para o mesmo uma mesma conta o que vai fazer com que ela tenha um saldo ou credor ou devedor e isso configura o resultado da empresa então é como o sistema pegasse tudo que a empresa teve de lançamento de resultado colocasse tudo no mesmo balde para se dizer e o que sobrar nesse balde que seria o lucro o prejuízo ou nesse caso o saldo devedor será considerado como resultado final da empresa então

será esse grupo utilizado pela empresa para realizar o apuração do resultado é interessante eu trazer Esse aspecto porque acredito que para quem ainda esteja lá no curso ou fazendo algum curso técnico ou alguma especialização que não teve contato com esse grupo aqui acha estranho o fato Dele existir porque geralmente quando a gente trata lá no nos cursos né é de por exemplo a faculdade geralmente está não tô falando que é uma regra Pode ser que a sua formação tenha sido diferente da minha mas geralmente não é apresentado esse essas contas de atuação como um grupo

pertencente ao plano de contas geralmente a gente é mais habituado ao ativo passivo então é sempre interessante que a gente tenha ciência que o sistema também precisa dessas contas de apuração que possuem respaldo dentro do ECD e do ecf participando do grupo de outros ou seja não é nem do ativo nem do passivo e nem das contas de resultado é literalmente um grupo classificado como outros somente para receber lançamentos E participar como uma conta transitória que que é uma conta transitória uma conta que vai tirar o saldo de um lugar e colocar em outro mas

letra Porque que a gente não faz esse lançamento direto basicamente porque contavelmente isso estaria assim correto e também para organizar de certa forma as escriturações contábeis vão por mim ter essa conta facilita bastante o entendimento de como o sistema faz essa apuração e também de como a gente faz o registro dos fatos contábeis Beleza então dando continuidade essa conta dá apuração do resultado do exercício que nesse caso seria o re receberá todos os lançamentos a débito e a crédito se a gente acessar aqui por exemplo o lançamento desse primeiro débito que a nossa contrapartida foi

a 292 Vamos acessar esse lançamento certo deixa eu acessar ele aqui e veremos que a conta 473 será debitada enquanto a conta 292 será creditada a conta 292 iniciada pelo grupo 3 é um custo ou uma despesa Por que que ela tá sendo lançada crédito simples ao longo do período A empresa ela vai tendo receitas e despesas e essa e esses fatos contábeis são registrados nas contas contábeis e essas contas recebem um saldo sendo ele devedor ou credor sendo uma situação de uma despesa consequentemente a sua natureza será devedora muito semelhante ao ativo enquanto uma

receita terá o sua natureza credora muito semelhante ao passivo perfeito então para zerar efetivamente essas contas o que o sistema faz é acessar essas contas e pegar o saldo delas e fazer um lançamento inverso ou seja nesse caso aqui tivemos uma despesa com combustível nesse período de 116 mil reais encontrando isso o sistema foi lá e Zerou essa conta lançando esse valor a crédito criando uma contrapartida né nos lançamentos ali de partidas dobradas e zerando o saldo dessa conta isso ocorre porque no fim do período na apuração do balancete ou do balanço patrimonial existe sim

a necessidade de não termos nenhuma receita de despesa porque porque a receita de despesa ela corresponde ao resultado o resultado corresponde a um período de apuração desse resultado e por fim esse resultado faz parte do patrimônio líquido que é o capital investido pelos sócios e faz parte do passivo que tem que bater com ativo Então tudo é uma escadinha tudo é uma é uma cachoeira sempre quando a gente está tratando um assunto aqui ele vai ter uma consequência lá na frente ele tem correspondências dentro da elaboração de algum demonstrativo ou também de algum informativo Então

esse lançamento ocorre de forma automática pelo sistema trazendo o resultado do exercício para zerar todas as receitas e despesas logo todos esses lançamentos fazem parte dessa operação todos esses que estão débito estão gerando o saldo de despesas que existiam dentro da elaboração do balancete enquanto este lançamento aqui de 494 a crédito corresponde ao lançamento da receita ao acessarmos o lançamento veremos que a contrapartida do resultado do exercício é uma conta de serviços prestados isso porque estamos gerando o saldo credor dela e por último teremos aqui o lançamento de transferência desse resultado então imagine o seguinte

o sistema encontrou as receitas encontrou as despesas e ele é bateu tudo isso então ele encontrou qual era o resultado final da empresa a partir desse momento que ele encontrou esse resultado final o sistema vai debitar a conta nesse caso de prejuízos acumulada e querer editar a conta do resultado do exercício que recebeu o saldo do resultado então vejam que sempre de acordo com o saldo que a gente tem um lançamento ele realizado ao inverso porque a intenção do zeramento é no ato literal da palavra zerar tá então a gente sempre vai zerar as contas

de resultado a gente gera ative passivo não só contra de resultado tá então isso não se aplicar o ativo passivo muito pelo contrário ambos tem que possuir um saldo e esse saldo tem que ser idêntico um ao outro enquanto as contas de resultado Não elas sim deverão ser zeradas para compor o resultado da empresa perfeito já que falei agora bastante de dizer aumento agora vamos identificar no balanço esse lançamento eu vou lá em relatórios balanço uma coisa que eu sempre gosto de fazer na elaboração do Balanço é destacar as contas sintéticas para eu saber o

que que está configurado no meu cadastro de plano destacar linhas porque facilitam identificar os saldos e as contas que eles correspondem e uma coisa que eu acho bem interessante também emitir a coluna do saldo anterior para a gente tentar comparar se os saldos do período anterior fazem sentido com os saldos atuais e não vou mentir que eu também gosto de selecionar classificação das contas por que que eu gosto de emitir o balanço dessa forma eu acredito que algum de vocês já deve ter tido contato com esse daí o ecf certo e o excedeu SF para

quem não conhece eu ainda não teve contato né porque vai ter vai por mim vocês vão conseguir ter esse contato maravilhoso com essa dsf é uma coisa que sempre interfere na geração informativo é estrutura do plano de contas então estrutura ela tem que estar ideal que é a emissão da classificação a configuração de contas analíticas em sintéticas que também Isso faz parte da estrutura que é o que a gente marcou ele também para ele para ele é destacar as contas sintéticas né E principalmente saldos anteriores pessoal uma para quem já fez a ECD antigamente por

exemplo lá em 2018 em 2017 existia uma não existe uma regra que hoje existe por exemplo quando a gente entregava uma icd não era necessário a gente recuperar anterior ou seja o meu saldo anterior ele não era muito importante é importante entre aspas né porque ele era importante para a gente só que o validador ele não pedia essa informação e a partir de 2019 se eu não me engano 2020 foice se tornou necessário né a recuperação da excede anterior então sempre quando vocês forem avaliar um balanço patrimonial não necessariamente por um suporte ou por algum

atendimento que vocês estejam aqui com a domínio mas eu sugiro que vocês tomem costume de gerar dessa forma porque isso sem querer muitas vezes pode facilitar com que a gente identifica alguma informação incorreta ou estranha que pode ser um erro futuro e a gente sabe que quanto antes a gente arrumar um erro ou identificar alguma coisa que pode estar errada a gente pode facilitar bastante a identificação desse tipo de problema beleza antes de continuar a explicação vou cumprir o que eu prometi tá eu vou liberar ali a presença no chat tá a presença da Sessão

2 ali para vocês eu só vou indicar que eu vou liberar ela mas eu vou trancar ela depois de uns 15 minutos perfeito Então vou liberar o link para vocês mas eu vou também bloquear ela depois de alguns minutos para liberar novamente lá no final perfeito Então pessoal pause agora eu vou continuar a explicação aqui do balanço patrimonial mas eu vou deixar o link do formário no chat e também vou colocá-lo lá na mensagem fixada perfeito só vou dar Esse mundinho aqui para deixar isso claro eu vou aproveitar e tomar uma água perfeito eu já

vi que a Isabela Ele já pegou uma coisa que aconteceu ali no meu no meu balanço patrimonial É isso aí Isabela já vai chegar naquele assunto ali perfeito deixa eu ver se tá tudo ok Aqui deixa eu ver se eu estou recebendo as respostas estou recebendo as respostas Então pessoal Principalmente para o pessoal ali que é mais corrida agora no final do da tarde Ali vai vai se ausentar pode responder o formulário tá não tem problema nenhum a sessão ela vai ficar gravada então vocês vão conseguir acompanhar ela depois perfeito então daí se chegar em

casa ele tomar um banho dar uma descansada você já vão conseguir ver com mais com mais tranquilidade perfeito deixa eu ver aqui tudo ok a princípio acho que tá tudo certo ali no chat né Ok então vamos continuar liberei o formar deixa eu ver se tá tudo vindo aqui tá tá vendo bastante resposta aqui já estamos em 250 Lembrando que estamos em 1100 espectadores mais ou menos Beleza então respondam formário Não deixe para responder depois tá que sem querer o pessoal que não assistiu ontem não responder o formário de hoje vocês não vão participar da

prova e consequentemente não vão poder receber o certificado perfeito mas exceções vão ficar gravadas e vocês vão conseguir ter acesso ao conteúdo delas sempre que necessário perfeito Ok então vamos continuar então aqui temos o balanço patrimonial eu trouxe aqueles aspectos que eram interessantes né então sempre quando vocês vão tratar uma elaboração de balanço patrimonial essa emissão Ela é bem interessante tá a Tássia perguntou se é só o nome e o e-mail Tá sim ali no deixa eu abrir aqui o o formulário de presença coloque o seu nome seu e-mail e é por isso que é

por esse por essa informação que a gente vai vai fazer os filtros para ver se todo mundo tá participando das sessões e por favor se lembrem de colocar o mesmo e-mail que vocês colocaram ontem ou que vocês vão colocar amanhã e o nome também porque o nome de vocês vai ser que vai sair no certificado Então também não RL na escrita do nome de vocês porque senão ele pode sair errado no certificado também perfeito coloquem tudo bonitinho ali então como a gente tinha indicado antes a estrutura do balanço patrimonial ela é muito importante e essa

e essa emissão dessa forma que eu tô mostrando aqui ela facilita para que a gente encontre diversos tipos de erro um erro que por exemplo ali a esqueci o nome da pessoa ali que colocou no chat acho que foi Isabela que ela colocou ali no chat é que a conta Caixa ela tá com saldo do credor e eu fico mais algumas pessoas também viram Isso então isso mesmo tá por exemplo uma informação que pode nos auxiliar em relação a elaboração do balanço patrimonial e a comparação com períodos anteriores é exatamente a comparação dos saldos tá

hoje quando a gente avalia esse balanço patrimonial que tá aqui na nossa tela existe uma coisa que tá muito errada que é a nossa caixa geral a gente tá com saldo credor de 237 mil jamais torço para que algum de vocês tenham essa experiência de ter esse saldo negativo em caixa mas pode acontecer eu mesmo já fiz parte do setor de suporte Então se algum de vocês algum dia já entrou em contato com o suporte existe a possibilidade de eu ter atendido Algum de vocês e eu já vi sim situações onde a conta Caixa estava

com saldo queridor a conta banco estava com sal do credor a contar estoque a conta de impostos a recuperar é muito comum que esse tipo de coisa aconteça e também é muito comum que esse tipo de coisa aconteça em períodos anteriores por exemplo em 2019 que no meu caso não tem nada né mas só um exemplo mesmo em 2019 eu poderia ter tido um saldo credor que nesse caso é incorreto e consequentemente fazer com que os meus saldos atuais fiquem corretos tá isso pode sim acontecer claro que existem diversas situações Onde existem transferências que não

foram realizadas ou muitas vezes é isso que tem aqui na minha tela onde eu tenho um caixa geral com um saldo negativo mas eu tenho uma conta por exemplo aqui do Banco do Brasil que supera o saldo encaixa Ou seja eu até tenho caixa só que ele Possivelmente não foi registrado da maneira correta e o que é que eu tenho o que que eu trago aqui para vocês Qual é a informação que traz importância para essa explicação pessoal quando a gente está fazendo um balanço patrimonial não é porque o ativo e o passivo tão batendo

que os lançamentos ou saldo das contas estão corretos tá E por que que eu trago isso porque se eu trouxesse como exemplo a validação desse balanço patrimonial dentro de uma exceder ele iria se encontrar uma conta de ativo com saldo criador e o próprio validador questiona essa aplicação então é muito comum que um usuário entre em contato por exemplo com suporte aqui do domínio utilizando o sistema domínio e fale o seguinte olha só eu tô cheirando meu excedeu Tô entregando minhas informações contábeis só que o próprio validador tá falando que os meus saldos estão incorretos

e quando a gente vai avaliar existem contas de ativo com saldo credouro e contas de passivo por exemplo com saldo devedor e geralmente isso acontece tá só que quando o usuário vai avaliar o balanço dentro do sistema domínio ele só confere os totais e os totais dentro de um balanço patrimonial eles podem bater mesmo que os lançamentos estejam corretos a premissa do balanço patrimonial bater é que sempre um débito tem que ter um crédito correspondente agora a utilização desse débito e desse crédito correspondente é de Total responsabilidade do usuário então eu Cleiton que fiz os

lançamentos que fizeram com que o meu caixa geral ficasse negativo isso de certa forma está errado é impossível não vou ter que impossível mas é muito difícil que tenhamos um caixa negativo mas que normalmente essas transações ocorrem como geralmente a empresa guarda o dinheiro dela no banco ela tem alguma coisa encaixa mas não é toda a parte geralmente ele é um valor bem baixo e quando ela faz o pagamento de alguma coisa por um boleto bancário ou por pix né que hoje existe Ela também tem que movimentar essa essas contas da mesma forma que ocorreu

na realidade né Essência né então a gente tem que atribuir a forma e a essência daquilo que a gente tá fazendo nos lançamentos contábeis Então não é todo lançamento que encaixa e muitas movimentações ocorrem em bancos né na conta de bancos só que se a gente não registrar essas transferências por exemplo saques em conta de banco para para incluir dentro da conta Caixa esses lançamentos contábeis e esses salvos eles vão ficar incorretos o total bate mas a lógica contado não vai estar incorreta Então é isso é de suma importância que que vocês tenham conhecimento disso

nesse exemplo aqui eu tenho um balanço patrimonial que nem chega até mais de uma página é basicamente isso que estamos visualizando onde eu tenho é muito poucas contas mas ainda assim elas formam um balanço e elas possuem sim um saldo final então um erro que podemos encontrar dentro da elaboração do balanço patrimonial é justamente contas com saldos invertidos tá E aí pode vir a dúvida Cleiton mas o sistema Aceita isso de certa forma ele aceita porque porque a norma contábil e a lógica contábil ela não traz que é impossível uma conta de ativo receber um

saldo queridor mas sim que a sua natureza devedora Portanto o seu saldo para compor um saldo positivo deverá ser devedor Mas isso não impede que essa conta tem assim um saldo criador perfeito então é interessante a gente entender isso porque eu já peguei muita situação por exemplo de conta com saldo incorreto com saldo invertido etc tá é muito comum a gente usar isso como o termo saldo virado né ou conta Virada mas basicamente não é nada mais nada menos que uma conta com o saldo diferente de sua natureza ainda assim o nosso total do balanço

patrimonial bate por que que bate Vejam Só quando realizamos operações entre contas de ativo passivo basicamente estamos controlando contas patrimoniais de ativo passivo quando realizamos um débito no ativo e um crédito no passivo onde ambos aumentam ou diminuem ou se abatem né ou diminuiu outro aumenta por exemplo ou ambos diminui geralmente esses tipo de lançamento não vão gerar diferença entre o ativo passivo a principal coisa que pode fazer com que o ativo passivo não bata é a falta do zeramento e Os elemento dentro do sistema domínio ocorre no menu utilitários geralmente que nesse meu caso

já está realizado Mas eu posso vir aqui em relatórios balanço selecionar para desconsiderar o juramento e dar um ok e vamos ver como o sistema vai se comportar nessa situação o sistema ele vai emitir a mensagem ativa diferente do passivo e por que que isso acontece porque efetivamente o que pode gerar diferença entre ativo passivo são as contas de resultado imagine o seguinte quando a gente vai fazer por exemplo ali um lançamento contábil de uma receita por exemplo teremos algo semelhante a isso então vou colocar aqui receita de vendas de serviços de serviços então teremos

algo muito semelhante ao que a um débito na conta banco tá só um exemplo mesmo só para a gente só para eu conseguir construir essa lógica e um crédito na receita de serviços prestados olha só o que que aconteceu quando a gente faz o lançamento de receita ou de resultado né que é a receita ou a despesa parte desse lançamento entre ativo passivo e parte dele entre resultado E por que que parte dele entre resultado Exatamente porque o resultado da empresa ou seja o seu resultado é econômico né que é o resultado do TRE ele

vai fazer parte do patrimônio líquido que é um passivo que é também o capital investido dos sócios então a única coisa que a gente pode encontrar um balanço com diferença de ativo passiva é quando ele não está zerado então outro aspecto que temos que tomar cuidado é que sempre na elaboração do balanço patrimonial o meu zeramento Deverá estar realizado não só useramento mas como todas as contas de resultado deverão ter saldo zero quando eu marque a opção para ignorar o zeramento todos os saldos das minhas contas de resultado vieram à tona ele se tornaram algum

valor além de zero é claro e aqui temos os lançamentos do nosso ICMS da nossa despesa do nosso serviços prestados como receita salários ordenados como despesa aqui a nossas despesas postais e telegráficas também no valor bem considerável e aqui os nossos as nossas despesas com combustível e energia elétrica então vejam que temos diversas diversas diversas contas de resultado Cada uma com seu saldo e se totalizarmos os créditos com os débitos teremos o valor do prejuízo que essa empresa teve nesse primeiro período tá então um aspecto interessante avaliem-se todas as contas que você possui no seu

plano de contas estão zeradas Eu já vi muita acontecer por exemplo entreguei o ECD de 2021 e quando eu fui fazer de 2022 o meu período de 2021 no sistema domínio estava aberto e quando eu digo aberto eu digo sinceramento mesmo tá isso acontece eu já havia acontecendo e geralmente ocorre quando vamos realizar a exclusão de alguns elementos de algum período e esquecemos de determinar o período correto ou acabamos sem querer colocando um período incorreto ali e maior né geralmente ele é maior na questão do erro Então temos que tomar muito cuidado enquanto isso também

todas as contas de resultado tem que estar zeradas e a partir do momento em que o zeramento ocorre o sistema também vai é compor esses elemento dentro da elaboração do balanço patrimonial perfeito não gerando mensagem e batendo ativo compassivo como é que eu posso arrumar essa minha conta Caixa aqui claro que o meu ajuste que é muito mais fácil Se fosse do que se fosse uma situação com vocês aqui é o basicamente posso pegar o período de 31/12/20120 eu posso debitar a conta assim que queria estar a conta 8 no valor de 237 mil ou

até colocar aqui 238 para ele ficar com sardinha ali ajustando esse valor no meu balanço patrimonial colocando aqui como ajuste exemplo eu posso gravar esse lançamento e ao emitir o nosso balanço patrimonial novamente a nossa conta Caixa Deverá estar com saldo positivo e nosso ativo passivo não Deverá a ver alterações de seu saldo final foi exatamente isso que aconteceu perfeito Então a gente tem que tomar cuidado com esses aspectos tá Eu até vi alguém colocando ali a questão da conta redutora né que geralmente a gente tem aquela conta redutora do ativo mobilizado que a conta

de depreciação ela é uma conta de ativo com ela é uma conta de ativo com a natureza inversa tá onde nesse caso aqui a gente poderia ter por exemplo um veículo ter a depreciação dele registrada e ela sim seria uma conta de ativo é uma conta redutora do ativo uma conta com natureza devedora nesse caso né com participação no ativa ela assim reduziria tá a lógica continua a mesma só que a gente vai ter uma conta que tem um saldo inverso porque a intenção dela é reduziu o valor do ativo imobilizado Então como a intenção

dela é reduzir aquele valor ela está ali aplicada com uma natureza credora tá com a intenção de reduzir o valor mesmo perfeito deixa eu ver como é que tá no chat Aparentemente tudo ok dando continuidade aqui a partir do momento que o balanço foi realizado um dos lançamentos foram realizados uns temas também foi realizado lá no menu relatórios demonstrativos e dre existe a possibilidade de elaborarmos a demonstração do resultado do exercício que nada mais é que a elaboração do resultado da empresa apurando todas as suas receitas e despesas uma informação de certa forma importante que

é algo que a gente pode usar para conferência é que o nosso resultado final do Dr e tem que sempre bater com o nosso resultado do Balanço tá só um segundo só para tirar o óculos aqui então o nosso DRL sempre tem que bater com o que a gente tem lá dentro do nosso balanço ou seja se passar a barra de loja aqui para baixo o nosso prejuízo do exercício ele tem que também fazer parte do nosso balançou do nosso balancete que acaba gerando as mesmas informações então o nosso dre tem que ter essa informação

batendo com o que a gente tem ali dentro da elaboração do Balanço tá passando aqui para baixo temos um prejuízo acumulado de 173 e 800 Enquanto aqui dentro do dre temos o mesmo saldo a mesma informação de prejuízo perfeito como é que o sistema entende que o dre deverá ser emitido com essas contas ou com esse resultado sendo relatórios diferentes e aqui a gente já inicia a lógica do Dr e o Dr é basicamente é um relatório que demonstra a operação o resultado da empresa dentro de um determinado período exercício as contas são vinculadas a

sua estrutura então lá em relatórios demonstrativos e Dre deixa acessar aqui para vocês teremos o botão estrutura Dr e essa estrutura receberá todos os grupos que fazem parte do TRE para a elaboração do Dr dessa empresa por exemplo temos aqui receita bruta deduções da receita bruta custos receita líquida sem me ver lucro bruto dispensa operacionais entre outros diversos Então temos sim uma estrutura do dre que deverá ser apresentada para a elaboração do dre no sistema essa estrutura ela não necessariamente é obrigatória ela pode simplesmente ser importada por de uma empresa já cadastrada no sistema por

exemplo nesse meu caso aqui eu não realizei esse cadastro do zero eu basicamente o controle e empresas e realizei a importação de estrutura pelo botão importação aqui embaixo no canto inferior direito então a estrutura do dre ela também pode ser importado de outras empresas que já possuem estrutura para definida necessariamente a gente tem que importar também as contas dessa outra empresa não conseguimos realizar somente a importação da estrutura tá tanto que aqui ó se eu clicar aqui na estrutura a gente tem essa informação certo e a gente consegue por exemplo replicar para outras empresas que

necessitem dessa estrutura então se você já está numa empresa que é meio que a empresa padrão tudo nela Tá bonitinho tá tudo bem elaborado você consegue exportar você consegue replicar essa informação para outras empresas que eventualmente poderão emitir esse demonstrativo nessa mesma estrutura tá lembrando que não é uma regra cada um Pode configurar a estrutura da forma que que entende melhor claro que XRE ele sim é obrigado a demonstrar algumas informações tá essas informações quando a gente fala lidar contabilidade mais clássica vai ser a receita brutas deduções receita líquida lucro bruto e passando um pouco

mais para baixo o resultado do exercício perfeito então esses grupos de certa forma ele sempre tem que estar presentes dentro da estruturação de uma dre Ok continuando aqui a partir do momento em que a nossa estrutura do DRL já tá definida aqui em arquivos contas contábeis Vou acessar uma conta aqui de despesa por exemplo que a 323 dentro das contas contábeis teremos os campos que vamos determinar quais grupos dos informativos dos demonstrativos perdão essa conta vai vai corresponder e nesse caso aqui nessa conta de despesas postais e telegráficas no campo grupo Dr teremos o vínculo

com as despesas com vendas Ok se eu vincular conta aqui se ela tiver um valor dentro do Balanço essa dentro do Balanço balancete essa conta será emitida no DRE mas como é que o sistema sabe que ela faz parte desse grupo de despesas com vendas lá dentro da estrutura do dre existe a possibilidade de incluirmos diversos grupos até o momento em que se torne correto a estrutura que estamos utilizando o correto ou o ideal ali para você Então nesse caso da minha estrutura do dre eu possuo alguns grupos que possuem a operação contas e basicamente

essa operação contas permite que esses grupos tenham contas relacionadas a eles próprios para a emissão do dre por exemplo temos aqui a receita bruta que está com a operação contas e essa receita bruta se ele estar aqui no grupo do Rei ela aparece aqui em cima perto do não faz parte porque ela primeiro grupo do da elaboração do estrutura já por exemplo a nossa receita é líquida ela está aqui só que a gente vê que ela tá destacada ela tá ali com destaque em preto e o fato dela estar destacada é porque dentro da estrutura

Esse grupo é um totalizador é basicamente O que é que sistema faz ele totaliza alguns grupos por exemplo despesa receita entre outros isso pode ser feito com qualquer um e esses grupos totalizados eles fazem parte de grupos é maiores né que por exemplo é a receita líquida é o lucro bruto as despesas administrativas ou Gerais etc então quando formos configurar a estrutura as contas ou as linhas que estão configurado com a opção contas na operação receberão as contas contábeis enquanto as contas que estão configuradas como total receberão o valor totalizado daquelas que estão abaixo Imagine

que é Como Se funcionasse como uma estrutura de um plano de contas onde as contas totalizadores sempre vão receber os lançamentos das contas analíticas ok deixa só ver aqui está tudo ok Aparentemente está tudo certo só vou entregar minha câmera aqui por um segundo Deixa eu só fazer isso é perfeito só para arrumar uma coisa aqui então teremos essa estrutura básica tá lembrando que as empresas exemplo ou qualquer outra empresa que você possui que já tenha essa informação você sim consegue importar ela dessa outra empresa OK e ela é uma configuração mais simples mais tranquila

mas basicamente quando vinculamos a conta de resultado dentro da sua do seu cadastro lá em arquivos contas contábeis a um grupo correspondente ao dre essa acontecerá emitida dentro desse grupo tá então quando eu emito esse Dr e que tá aqui atrás basicamente basicamente vai ser dessa forma que o sistema irá demonstrar essas informações vinculando a conta a conta vai aparecer naquele grupo e conseguimos gerar o nosso dre uma pergunta muito comum é se podemos gerar contas analíticas ou e sintéticas o que eu sugiro é um ou outro tá Por quê Porque se não dá erro

nesse CD Então sempre que você for elaborar um Dri dentro do sistema domínio ou faça só com contas analíticas ou só com conta sintéticas principais referências delas simples as contas analíticas elas são mais detalhadas então Digamos que você estivessem aqui nas deduções da receita bruta diversas contas diversos impostos como dedução se você utilizar uma conta sintética única o sistema só vai gerar a conta sintética e única Tá fazendo o que basicamente a gente pediu para ele que é utilizar a conta sintética dentro da estrutura para demonstrar o resultado da empresa perfeito então a minha sugestão

é sempre que vocês forem fazer uma estruturação do dre façam com contas analíticas além de ser um pouco mais tranquilo de entender Qual a lógica também é muito mais difícil ocorrerem alguns erros como falta de detalhamento algumas informações fora de ordem etc Beleza então aqui a gente tem essa elaboração do Dr deixa eu ver aqui ok só um segundo aí e assim vai ser a elaboração do Dr então sempre quando vocês forem realizar essa configuração lembrem dessas dicas tá a gente precisa de conta em conta para fazer essa configuração não também lá no menu utilitários

e vincular a estrutura dos demonstrativos as contas contábeis temos como realizar essa essa configuração tá e vincular a nossa estrutura direita com as nossas contas à esquerda geralmente esse é o principal motivo para que o nosso dre tem um resultado diferente do nosso balanço patrimonial perfeito então é muito comum que ocorre esse tipo de erro ali com essa parte do da configuração né que é a vinculação das contas e fazer com que isso Gere algum algum erro dentro da elaboração do nosso dre é se a gente parar para pensar mesmo é da mesma forma quando

a gente tava lá no curso fazendo o curso quando a gente tava prova e a gente ia passar os razonetes e e a gente esqueceu de alguma conta algum saldo é a mesma lógica não se esqueçam que o sistema não é nada mais do que um caderno onde a gente formas as informações a gente inclui as informações de forma digital mas os erros eles têm de forma eles têm uma ordem cronológica que ela sempre se repete tá geralmente é uma conta que a gente não colocou ou uma conta que não deveria estar ali por exemplo

eu já peguei muito usuário que já colocou conta de ativo passivo sem querer porque olhou pelo nome não pelo grupo e acabou colocando e pode ficar errado tá E é muito comum a gente achar esses erros lá na entrega do spa de contábil tá é muito comum lá na entrega do excedente da mesma forma e também já dando continuidade temos aqui a configuração da dlpa que funciona de uma forma muito semelhante como é que funciona o dlpa na mesma como o Dr ele tende a demonstrar o resultado da empresa né demonstrando todas as suas receitas

e despesas o dlpa para quem não é familiarizado ele é a demonstração dos lucros e prejuízos acumulados e da mesma forma que o Dr e que é o demonstrativo do resultado mostra o resultado o dlpa Mostra todas as movimentações entre lucros e prejuízos Que você obteve nessa empresa então lá em relatórios demonstrativos e dlpa vamos conseguir emitir um relatório que demonstra as movimentações de lucro e prejuízo da minha empresa uma informação interessante que a gente sempre tem que usar ela parece um pouco óbvia mas é legal eu sempre Trazer isso para vocês o demonstrativo de

resultado deverá ser vinculadas deverão ser vinculadas na verdade somente as contas de resultado enquanto o demonstrativo dos lucros e prejuízos acumulados deverão somente receber as contas de lucro e prejuízo e suas contrapartidas então a configuração desses demonstrativos ela é puramente é limitada o Dr limita-se as contas de resultado e a dlpa limita-se as contas de look prejuízo e suas contrapartidas Perfeito ao gerar um relatório da dlpa do nosso primeiro período a gente já é recebido com uma mensagem e essa mensagem indica que o valor da linha de lucros e prejuízo acumulados está diferente do saldo

das contas contábeis de lucro e prejuízo acumulado se eu der um ok aqui se a gente olhar aqui o nosso o nosso a nossa dlpa de 2020 a gente vai ver que ela tá zerada Por que que ela tá zerada porque algumas contas Possivelmente não estão vinculados a estrutura vamos fazer essa vinculação primeiro quais contas que a gente coloca nessa estrutura a gente vem aqui o que que eu costumo fazer tá que é algo que eu geralmente fazia e normalmente dá sim certo relatórios balancete aqui dentro do balancete a gente gera esse balancete e basicamente

todas as contas que tiveram contrapartida e as próprias contas de look prejuízo deverão estar vinculadas a estrutura que nesse nosso caso seriam só a conta de prejuízos acumulados outra coisa que eu costumo fazer também que me facilita um pouco a vida é gerar só o balancete parcial do patrimônio líquido isso ajuda bastante então vai ser só o que tá movimentado aqui que vai entrar lá que que eu faço eu posso vir utilitários vincular a estrutura dos demonstrativos as contas contábeis não demonstrativo selecionar o dlpa e aqui a esquerda selecionar as contas e a direita a

estrutura então a conta que a gente vai utilizar nesse primeiro momento é a conta 267 que estará listado aqui eu acredito que por código deixa eu ver um pouco mais abaixo aqui ó 267 a nossa conta 267 a conta de prejuízos acumulados consequentemente na minha direita eu vou preencher ela no saldo anterior de prejuízo acumulados eu já vou explicar o porquê eu vou gravar o vínculo eu também vou listar somente contas que não possuem vínculo com demonstrativo para tirar aquelas que eu já configurei porque uma conta não consegue fazer parte de mais de um grupo

perfeito passando aqui abaixo vamos encontrar assim a 523 né que ela tem sequência 523 vamos ver se a gente acha ela ou ela não está em sequência a não tá em sequência deixa eu tentar estar aqui para o código vamos lá na 523 deixa eu achar aqui 5 2 1 5 2 4 a 523 já deve estar vinculada Deixa eu fazer isso aqui ó quantas vinculadas ó a gente já tem bastante contas a gente tem algumas contas do ativo que eu vou tirar eu vou desfazer esse vínculo tá isso porque essas contas não são necessárias

para a gente agora vou deixar dividendos a pagar captar social eu vou manter núcleos acumulados já está aqui e também a lucro do exercício e prejuízo do exercício também estão aqui vamos fechar aqui a gente já fez essa configuração da estrutura e vamos gerar o nosso a nossa dlpa trazendo mais algumas informações sobre a sobre a dlpa a dlpa irá gerar todas as movimentações de lucro e prejuízo basicamente separando das as origens com as destinações tá então aqui ó temos o grupo de cima que é os lucros e prejuízos e abaixo as destinações normalmente as

destinações elas ocorrem com lucro né um exemplo de destinação Digamos que eu tenho uma empresa e eu tive um lucro eu posso destinar esse lucro aos meus dividendos aos meus sócios enquanto lá nos lucros e prejuízos é mostrado e é demonstrado de onde vem esse saldo então dando continuidade a gente viu que gerando dlpa de novo depois daquela configuração não gerou essa informação né ele continua dando a mensagem e isso ocorre geralmente por falta de configuração do restante da estrutura quando a gente fala de dlpa diferente dre uma coisa é vincular conta a outra é

configurar a estrutura aqui no botão estrutura da LPA Vamos ver que existem algumas configurações padrões que temos que sempre realizar primeiro o nosso saldo anterior de lucros acumulados sempre deverá buscar o saldo do Valor anterior ou seja ele sempre tem que buscar o saldo do ano anterior nesse nosso caso que geralmente é anual já o lucro líquido do ano não tem que buscar o saldo do meu período por quê Porque o meu lucro líquido do ano é lançado com a conta de lucro do exercício que se recordarem daquela explicação que eu fiz lá no início

ela sempre vai ter o seu saldo zerada porque o seu saldo sempre vai ser transferido para o lucros acumulados então quando falamos de lucro líquido do período o total sempre será ao crédito então o sistema sempre tem que buscar o total crédito da mesma forma do prejuízo líquido do período que deverá receber o total débito aqui também teremos no meio o saldo anterior de prejuízo circulados que também deverá buscar o saldo no período anterior eu vou gravar essa configuração e vamos dar um OK deixa ele carregar ali eu vi que o dólar ele tem que

sair dorio qualquer coisa depois é só acontece a gravação tá ele deu uma mensagem e vamos ver aqui que o nosso lucro prejuízo acumulado ele ficou positivo ele gerou só um lucro líquido o que que isso pode estar interferindo lembrem-se se acessarmos o menu utilitários e vincular estrutura Teremos como acessar o demonstrativo da LPA e clicar aqui no botão contas vinculadas em um erro que é muito comum que também acontece bastante é o fato de as contas por exemplo de prejuízos acumulados estar vinculada a o grupo de lucros acumulados ou a conta de prejuízo acomodo

exercício estar vinculada a conta de lucro líquido veja que o nosso a nossa conta de prejuízo e ela está vinculado ao grupo de lucro e isso não pode então a gente tem que desfazer esse vínculo se ele estar a conta aqui na direita na esquerda na verdade é que a conta 267 e essa conta 267 Ah não foi a 523 e a conta 5 2 3 que nesse caso foi a que a gente desvinculou temos que vincular com a prejuízo de líquido do ano podemos gravar o vínculo gerar o relatório novamente o relatório da dlpa

deixa ele carregar aqui eu vi que tem um pessoal ali pedido para liberar a lista ali eu já vou liberar tá só vou passar essas partes aqui de eu já libero para a gente já entrar no tira dúvidas daí quando a gente entrar no tira dúvidas daí eu já liberaram a lista de novo tá só falta terminar aqui a dlpa e daí fazer a dmpl perfeito e olha só o que aconteceu agora Ele trouxe o nosso prejuízo do período a dlpa pelo fato dela demonstrar as origens do resultado e também demonstrar destinação as destinações do

resultado ela geralmente é bem breve então geralmente a gente vai achar o quê uma dlpa que mostra se teve lucro prejuízo Qual o saldo anterior e qual o saldo atual geralmente a gente acaba tendo mais coisas quando a gente tem um ajuste de exercícios anteriores ou até quando temos a distribuição de dividendos mas fora isso dele pa é um demonstrativo bem simples tá bem simples que facilita bastante a visualização dessas informações e também para o controle das contas de lucro e prejuízo acumulados Esse é um demonstrativo que sim é entregue dentro da icd que muitas

empresas são obrigadas são obrigadas a entrega e ele tem que ser entregue e o principal erro dele é quando de um período para o outro por exemplo do ano de 2021 para 2022 o saldo final do resultado de 2021 não bate com o inicial de 2022 é como se a gente terminasse um período com 1 milhão de lucro iniciasse o outro com um milhão de prejuízo Não batem essas informações isso fica incorreto então a gente sempre tem que ter a configuração da dlpa correta quanto essas informações agora eu vou fazer a dlpl de 2020 e

depois a gente vai fechar os períodos Ou seja a gente vai fazer 2020 21 e 22 perfeito continuando aqui vamos lá em relatórios Opa deixa eu fechar aqui nós temos uma travadinha deixa ele carregar vou aproveitar para tomar uma água continuando aqui relatórios demonstrativos e dmpl eu ver que ele no grupo alguém colocou que talvez os meninos não estejam aparecendo Tá mas é porque lá em controle parâmetros que é um passo que a gente avaliou ontem aqui negue demonstrativo mas a gente tem que marcar tá aí ele vai aparecer perfeito Então vamos lá período de

2020 e vamos dar um Ok vamos ver o que que esse sistema vai emitir para quem não se lembra a dmpl é a demonstração das mutações do patrimônio líquido tá é a demonstração das mutações do patrimônio líquido Esse é um relatório que o modelo dele geralmente ele ele é um pouquinho chato da gente acertar deixa eu ver o dois ele para ver se ele fica melhor na visualização para vocês eu vou deixar o modelo 3 aqui porque eu acho não vou deixar o modelo dois de sacando as linhas que eu acho que ele vai ficar

mais fácil para vocês verem tá só vou dar um zoom que aquele fica bem pequenininho então 170 aí agora ficou certinho então olha só a demonstração das mutações do patrimônio líquido tem como objetivo demonstrar as mutações do patrimônio líquido ou seja quando a gente finaliza um período basicamente aquele período finalizado ele tem geralmente uma correspondência dentro do patrimônio líquido isso porque quando uma empresa ela por um prejuízo um lucro existem mutações que ocorrem dentro do patrimônio líquido e contas que poderão sim interferir dentro da elaboração desse saldo por exemplo Digamos que você tem uma empresa

você teve um ano muito bom e você teve um lucro de um milhão de reais sabendo que o resultado da empresa participa do patrimônio líquido né que as contas de lucro e prejuízo o seu patrimônio líquido dele vai aumentar só que o seu patrimônio líquido ele também pode diminuir e geralmente ele diminui quando temos situações por exemplo de distribuição de lucros de deixa eu ver mais um exemplo que eu posso achar aqui de cabeça não sei se eu vou lembrar de mais alguma coisa não vou lembrar talvez mas a distribuição de lucros eu acredito que

seja o mais comum e o mais simples também de explicar e também teremos outras movimentações que não afetaram o saldo final do patrimônio líquido mas farão com que ele tenha mutações E é exatamente isso que a gente quer pegar aqui a gente quer pegar a mutação não necessariamente ele tem que ter mudado o valor do patrimônio líquido ou algo do gênero Mas ele tem que ter essa mutação demonstrada dentro desse relatório e nesse exemplo vamos ajustar essa elaboração da demonstração do patrimônio líquido primeira coisa que a gente tem que saber aqui no botão da estrutura

a gente não tem uma estrutura de vinculação de contas tá a gente tem uma estrutura de tipos de lançamento e a dmpl ele é um pouquinho chatinha Nesse quesito tá é até bom que vocês deem uma olhada lá no material que eu fornecer ele para vocês ali naquela solução porque ali explica exatamente como esse tema se comporta Quanto é esse elaboração mas imagine o seguinte Olha só deixa eu gerar dmpl aqui de novo tá a dmpl ela é separada em colunas e linhas tá então a gente sempre vai mexer de cima para baixo da esquerda

para direita perfeito as colunas deixou deixa eu trazer um exemplo aqui para vocês ó como se a gente fosse fazer uma dmpl aqui uma dmpl manual manual Então olha só as colunas elas vão indicar os grupos e as linhas e as linhas vão indicar as operações Como assim as colunas dos grupos e as linhas as operações por exemplo se fomos avaliar o capital social de uma empresa esse capital social ele tem que existir certo e ele pode possuir variações por exemplo Digamos que vocês abram uma empresa essa empresa tem um capital social de 10 mil

que é muito comum a gente tem empresas com capital social de 10.000 e ao longo do tempo se um sócio querer integrar Mais Capital ele vai sofrer um homem um aumento então é como se nessa lógica a coluna fosse o capital social e a linha fosse o aumento no capital social então Imagine que na dmpl a linha ela sempre vai indicar condição que está acontecendo a operação e a coluna vai indicar o que que tá tendo essa alteração tanto que de certa forma quando a gente fala da elaboração da dmpl é legal porque se a

gente somar da esquerda para direita o de cima para baixo ela sempre vai dar o mesmo resultado E é isso que eu vou demonstrar Eu vi até que um pessoal colocou ali que o modelo 13 é mais bonitinho eu troco para o modelo 3 tá não tem problema Qualquer coisa vocês vão pedindo para me mudar ali que essa visualização da dmpl Ela é bem pessoal Geralmente eu tento buscar o que mais me facilita aqui mas pode ser diferente para vocês perfeito Então vamos lá primeira coisa essa dmpl tá errada tá essa da império tá errada

porque porque se eu vier aqui em relatórios demonstrativos demonstrativos não perdão em balancete o primeiro aspecto que eu não sei se alguém chegou a anotar é que essa empresa ela não tem capital social o nosso patrimônio líquido se eu gerar um balancete parcial aqui ó só do grupo 2.3 a gente vai ver que ele não tem capital social que é uma coisa que eu acabei deixando de lado mas vamos lá em movimentos lançamentos e vamos fazer esse lançamento do nosso capital social tá lembrando que que é uma empresa exemplo tá então ela não necessariamente tem