Ruído branco e passeio aleatório

3.81k views1082 WordsCopy TextShare

economiaetv

➡️ CONSULTORIA, ASSESSORIA ACADÊMICA E PARCERIAS: economiaetv@gmail.com.

➡️ CURSO: INTRODUÇÃO A MOD...

Video Transcript:

o Olá pessoal tudo bem nesse vídeo vamos falar um pouco sobre a propriedade de estacionariedade em dois modelos básicos de séries temporais o ruído branco e o passeio aleatório é uma série temporal é denominada de ruído Branco quando toda sua trajetória é atribuída a fatores puramente aleatórios podemos representar uma série O Rei do branco como y t = ET em que é ter é independente e identicamente distribuído comédia zero e variância constante igual a Sigma 2 e para a gente saber se variável Y ter estacionária a gente precisa obter a média EA variância dyp como

Y tá só em função do erro aleatório tanto a média quanto a variância de y ser iguais a média EA variância do erro aleatório Então nesse caso Y vai ter média zero e variância constante igual a Sigma 2 e dessa forma a gente pode concluir que Y é uma variável estacionária porque apresenta média e variância constantes Além disso como o erro é não autocorrelacionado Y também vai ser não autocorrelacionado em resumo uma variável que segue um processo de ruído branco é estacionário por construção e agora vamos analisar a série de passeio aleatório e existem dois

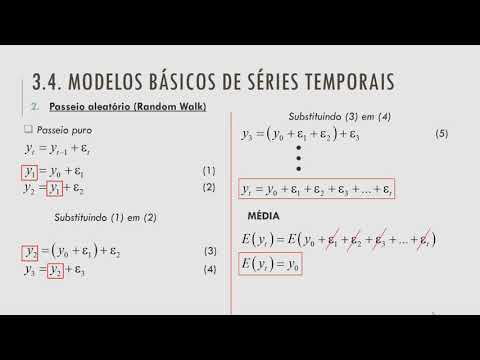

tipos de parcela e a tório o passeio aleatório puro e o passeio aleatório com drift o processo que a gente denomina de passeio aleatório puro pode ser descrito como y p = y te menos um mais at nesse caso o valor da variável Y no tempo te é atribuído totalmente ao que ocorreu com essa variável no período do passado mais um choque puramente aleatório e vamos analisar a condição de estacionaridade dessa variável Inicialmente vamos supor que a primeira observação temporal de y seja denominada dy10 então y un que é observação de y no tempo um

pode ser descrita como Y 1 = y zero mais é um no período 2Y vai depender de y un mais é dois vamos substituir o termo y un da equação dois pelo termo Y um definido na equação 1 e na equação 3 a observação de y no tempo dois passou a ser representada pelo valor inicial de y mais a soma dos choques aleatórios dos períodos 1 e 2 e no período 3y Depende do que ocorreu no período dois mais um choque do período 3 e substituindo y dois da equação dois por Y2 da equação 3

a gente consegue perceber que o y no período três também está em função do valor inicial de y Mas também da soma dos choques aleatórios que ocorreram no passado e o shopping do presente e repetimos esse processo te vezes vamos obter uma série Y no tempo te que é representada pelo valor inicial de y mais a soma dos jogos aleatórios que foram dados ao longo do tempo para saber se essa série estacionária a gente precisa obter a média EA variância a média de y é obtida por esperança de Y igual é dy10 mais é um

mas é dois mais é três tá na mais at como a média dos termos de e zero por definição então a esperança dyp é igual ao valor inicial da série Ou seja a melhor previsão média que a gente pode fazer de y é o valor inicial que foi atribuída a essa variável e como ele é constante Podemos dizer que a média de Ibson também é constante agora vamos ver o que que acontece com a variância da série A variância dyp pode ser representada por vários de y t = é dyt menos é de ir são

ter tudo isso ao quadrado nós podemos substituir o yt pelo processo que a gente obteve por substituição sucessível e o termo é yt Vimos que é igual ao valor inicial da série substituindo esses termos obtemos uma estrutura que depende do valor inicial e dos choques passados e correntes da variável o valor inicial pode ser cortado pela própria expressão e veja aqui a variância de y depende da Esperança dos termos ao quadrado e do produto cruzado desses resíduos como os resíduos não são autocorrelacionados a esperança dos termos cruzados vai ser igual a zero então só somente

é as esperanças dos resíduos ao quadrado A Esperança dos resíduos ao quadrado = Sigma 2 Então vamos ter aqui te termos que representam a variância dos resíduos e como resíduo Ele é bem comportado e homocedástico as variâncias dos termos de erro vão ser iguais Então vamos ter ter vezes Sigma 2 ou seja a variância dyp varia com o tempo e com isso a gente conclui que o passeio aleatório puro é não estacionário e agora vamos ver o passeio aleatório com drift é um passeio aleatório com drift o deslocamento além dos termos vistos no passeio puro

apresenta também uma constante denominada de Delta é para gente saber se esse processo é eu não estacionário o processo é basicamente o mesmo primeiro a gente define y10 como o valor inicial da série Y depois a gente adianta Y em um período e agora substituímos Y na equação 1 por y na equação 2 veja que agora o Y2 está em função do valor inicial e de dois termos Delta além de dois resíduos se a gente replicar esse processo te vezes a variável Y vai ser representada pelo valor inicial mas te vezes Delta e o somatório

dos resíduos até o tempo ter como a média dos resíduos é zero e o termo de vezes Delta é dado a média de y vai depender do valor inicial e de Delta vezes o tempo ou seja Nesse caso a média de y varia com o tempo e por isso essa série é não estacionária e vamos analisar agora a variância desse processo a diferença da variância de Y com drift é inclusão do termo ter vezes Delta Porém quando a gente substitui os elementos da variância que estão dentro do parênteses y0 mais te vezes Delta é cancelado

então a variância de yt.com drift vai ser igual a variância de yt do parcela é a tório puro ou seja também vai depender do tempo então o processo de passeio aleatório com drift é não estacionar porque tanto a média quanto a variância variam com o tempo na realidade esses processos são casos extremos em séries temporais mas eles auxiliam a gente analisar as condições de estacionariedade dos modelos esse vídeo fica por aqui até o próximo e bons estudos [Música]

Related Videos

6:40

Estacionariedade e raiz unitária

economiaetv

4,820 views

6:15

O que é estacionariedade?

economiaetv

5,416 views

lofi hip hop radio 📚 beats to relax/study to

Lofi Girl

13:20

RESOLVENDO EQUAÇÕES IRRACIONAIS

MATEMÁTICA - PRÓ ANA LOURDES

48 views

12:22

A ruína do jogador (um passeio aleatório)

Professor Possani

13,361 views

1:00:13

Ruído Marrom para Estudar e melhorar a Con...

Sons Relaxantes - Estudar, Meditar & Relaxar

3,814,787 views

9:14

Modelos de médias móveis - propriedades da...

economiaetv

2,023 views

4:12

Séries Temporais - Resumo - Parte 01

Monitoria Econometria II

4,323 views

![[TEORIA] Modelo VAR (Aula 1)](https://img.youtube.com/vi/0iUT9bINfSY/mqdefault.jpg)

47:24

[TEORIA] Modelo VAR (Aula 1)

economiaetv

4,642 views

1:38:00

The Sound of Inner Peace 7 | Relaxing Musi...

Inner Peaces Music

2,985,990 views

34:18

Aula 04 Passeios Aleatórios P1

Professor Possani

7,169 views

7:36

Time Series Talk : White Noise

ritvikmath

172,084 views

1:42:10

Séries temporais: Introdução com exemplos ...

Evandro Saidel

9,129 views

12:24

Aula 23: Não comece a modelar séries tempo...

Análise de Séries Temporais

2,350 views

31:33

The Oldest Unsolved Problem in Math

Veritasium

10,947,694 views

15:52

Modelos autorregressivos (AR) - propriedad...

economiaetv

2,639 views

30:07

Aula 2 Sinais e ruídos

Daniel Boari Coelho

300 views

11:32

Dados em painel: efeitos fixos x efeitos a...

economiaetv

9,083 views

17:22

Introdução aos Sistemas de Comunicação - R...

UNIVESP

1,845 views