Contabilidade Geral | Tipos de Fatos Contábeis

29.34k views3200 WordsCopy TextShare

Contabilidade Facilitada

Siga nosso Instagram: @contabilidadefacilitada

Participe de Nossas Listas Exclusivas de E-mails:

- C...

Video Transcript:

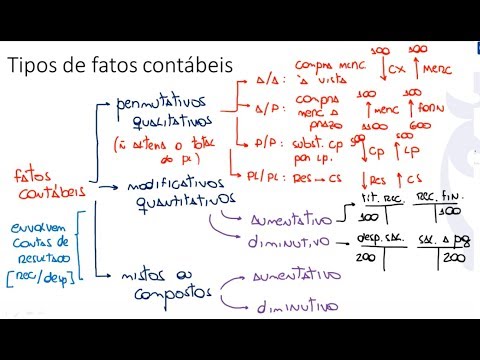

então agora a gente vai começar a falar sobre os tipos de fatos contábeis existentes é só que o assunto é muito cobrado na prova de concurso quais são os tipos de fatos contábeis a primeira coisa que você precisa saber é que é nós temos os chamados atos contáveis atos contábeis são aqueles acontecimentos que não alteram o patrimônio da empresa e caso sejam relevantes eles podem ser divulgados em notas explicativas e nós temos também os chamados fatos contábeis tá fatos contábeis são aqueles acontecimentos que altera o patrimônio da empresa então vamos lá na tela pra gente

poder conversar um pouquinho sobre esse assunto veja então quais são os tipos de fatos contábeis existentes vamos lá os fatos contábeis existentes são os fatos permutar ativos ou também chamado de qualitativos e nós temos também os fatos modificativos ou quantitativos e temos também os fatos que são chamados de fatos mistos ou composto compostos tá então esses são os três tipos de fatos contábeis que nós temos vamos começar falando dos fatos pergunta ativos ou qualitativos que é o fato perguntar tivo olfato qualitativo é aquele fato que não altera o total do pl da empresa então esse

fato ele não altera o total do pl da empresa como assim ele trata se somente de permuta entre elementos do ativo entre elementos do ativo e do passivo entre elementos do passivo ou entre elementos do próprio pl sem que você tenha um aumento absoluto no valor daquele grupo então vejam os fatos perguntar ativos eles podem ser entre contas do ativo por exemplo quando você compra a mercadoria vista dar só um exemplo aqui para que você possa entender quando você compra a mercadoria vista o que acontece quando você compra a mercadoria vista quando você compra a

mercadoria vista sai dinheiro do seu caixa o seu caixa diminui o total do seu caixa diminui e ao mesmo tempo vamos supor que é sem ao mesmo tempo o que acontece aumenta o valor da sua conta mercadorias no valor de 100 então o pessoal se o seu ativo ele está diminuindo sem está aumentando sem isso significa que não houve uma variação no total do seu perito no seu o seu pele e nem sequer no seu ativo seu ativo você diminui o valor aumenta o mesmo valor se ele era mil ele vai continuar sendo mil então

aqui é um fato perguntar ativo entre contas do ativo nós temos também fato perguntar ativo entre contas do ativo e do passivo como por exemplo uma compra de mercadoria a prazo então quando você está comprando mercadoria prazo o que acontece está aumentando a sua conta mercadorias ou estoque no valor de 100 está aumentando a sua conta fornecedores no passivo no valor de 100 seu ativo ele era sem ele passou pra mim e sem se o seu ps o seu passivo se os eua tivessem passou pra mim sem se o seu passivo era 500 por exemplo

ele passou para 600 a uma variação aqui eu pergunto a você a um aumento aqui uma modificação do total do pl não há então fato perguntar ativo ou qualitativo perceba se que a principal qualidade você tá trocando somente a qualidade tá você tá trocando somente a qualidade daquilo que você tem é qualidade você não está aumentando gerando não está produzindo riqueza ou despesas aí para a empresa você pode ter também o fato permutar ativo entre contas do passil então por exemplo você trocou uma obrigação substituição de obrigação de curto prazo um longo prazo ou seja

o seu credor ele te deu uma anistia ele te dão uma lixeira e falou olha você não precisa e não precisa me pagar agora você está anistiado então o que vai acontecer você vai diminuir sua dívida de curto prazo baixando o seu passivo vamos supor aqui no valor de quinhentos e você vai aumentar sua dívida de longo prazo no valor de 500 isso acarreta uma modificação do total do seu pl galera sim ou não não não acarreta uma modificação no total do seu pele então aqui é um fato permutá tio entre contas do pacífico por

último nós temos aqui um fato bem rotativo entre contas do pl que é quando você pega por exemplo uma conta do pl vamos supor que você tem lá no pele uma conta que é chamada reserva reserva geralmente uma fatiazinha do lucro que você guarda pra poder utilizar algum momento etc e tal e você viu que essa reserva ela não está mais sendo utilizada tá ela não vai mais ser utilizada e o que você vai fazer você vai pegar essa reserva toda vez que você ouvir na contabilidade a expressão reserva você vai já sacar que é

uma conta do pl beleza então você vai pegar essa reserva e vai utilizar para aumentar o capital social que é o recurso do sócio então o capital social também uma conta do pl o que você vai fazer você vai diminuir a sua reserva e vai aumentar o capital social estão fazendo isso embora você esteja é registrando duas contas do patrimônio líquido vocês não está alterando você não está alterando o total do pl você não está alterando o total do pl tudo bem então é assim que funciona agora os fatos modificativos quant ou quantitativos e fatos

mistos e compostos a maioria das bancas entendem beleza que os fatos modificativos e os fatos mil vamos fazer um adendo aqui pra esses dois já a fgv o cespe sempre cobram esse assunto eles envolvem contas de resultado que é o que são contas de receitas e de despesas então o fato modificativo e o fato misto composto eles podem ser fatos miau modificativo aumentativo modificativo quantitativo aumentativo ou modificativo quantitativo diminutivo aqui vale a mesma observação tá bom agora qualquer diferença do fato modificativo para o fato mesmo o fato modificativo é o seguinte imagine que você tem

ali uma conta você tem 1 a 1 vamos supor que você tem você fez um empréstimo para uma empresa não você fez um empréstimo para o empregado ou para alguém e você ganhou juros nesse empréstimo então o que vai acontecer quando você ganhou juros você vai lançar o seguinte modo você vai fazer aqui você tem aqui por exemplo títulos a receber e você vai abrir aqui a conta receitas financeiras então quando você ganhou juros que você vai fazer você vai aumentar que o valor de seus títulos a receber 100 e você vai reconhecer que a

receita financeira sem então o que acontece o fato modificativo quantitativo ele aumenta o seu pl porquê porque a gente sabe que as receitas na via reflexa quando você aumenta o seu resultado você aumenta também o seu pele e as despesas na via reflexa quando você diminui o seu resultado você diminui também o seu pl então aqui por exemplo teve uma receita de juros isso vai aumentar o seu pl fato modificativo aumentativo agora outro exemplo a eu tive aqui uma despesa de salário que eu não paguei então que aconteceu o funcionário trabalhou só que ainda não

paguei o salário o que vai acontecer você vai fazer o seguinte 'você vai lançar na sua contabilidade do seguinte modo você vai abrir aqui a despesa de salário e aqui salários a pagar um bom mix vai fazer a despesa de salário não supor que foi 200 e vou lançar que despesa é a débito e salários a pagar 200 então aqui a crédito vejam que a despesa de salário ela vai diminuir o meu p l por que porque quando eu registraria despesa eu vou isso vai acabar diminuindo o meu ele tá bom agora os fatos mistos

esses são os fatos chamados modificativos e ou quantitativos pode aumentar ativo ou diminutivo agora o que é o fato misto ou composto este é o mais cobrado e prova mas não necessariamente é o mais difícil está o fato com time misto o fato contábil composto ou até abril o razonete novo aqui o fato misto o fato composto ele é a junção tá ele é a junção de um fato permutar ativo mas o que é mais um fato modificativo são dois fatos em um só gabriel não consigo entender o que é o fato misto como assim

você diz dois fatos e não só antes de explicar pra você como que são esses dois fatos em um só eu vou dizer aqui pra você o seguinte vou falar que galera olha só sempre que você tiver na contabilidade o pagamento a nota o pagamento e o recebimento de duplicatas fornecedores ou clientes com juros ou com desconto fato misto tá nem preciso olhar cada olha só não tem nenhum aqui nenhuma taxa deixa eu ver nunca votará olha lá o pagamento de uma dívida no valor de 840 mil com desconto de 10% representa um fato administrativo

então vejo você está pagando uma dívida com desconto então você está ganhando um desconto se está pagando uma dívida com desconto já vale lembrar fato misto beleza tinha 50% de chance de acertar agora que tipo de fato misto é esse esse fato misto ele está aumentando seu pl ou está diminuindo o seu pl veja você que você está obtendo esse desconto então se você está obtendo esse desconto você vai lançar como uma receita no seu resultado então fato misto aumentativo sem precisar fazer nenhum tipo de conta agora como eu vou saber qual são quais são

os fatos nisso porque que são fatos mesmo vou explicar que para que você possa entender imagina que o seguinte então você tem aqui a conta duplicatas a pagar uma conta do passivo e essa duplicata a pagar ela tem um saldo de mil esse é o saldo da dívida que já estava registrado e quando você pagou essa dívida você teve um desconto a ser pago antecipadamente você teve um desconto que a gente chama de desconto financeiro ou condicional então vão gravando esse nome desconto financeiro ou desconto condicional no valor de 200 euros que aconteceu veja só

quando você vai pagar isso aí o que vai acontecer você tem que tirar dinheiro de onde para apagar duplicado você vai tirar dinheiro do caixa só que o pessoal se você tinha uma dívida de mil reais pra pagar e você teve um desconto de 200 prestem atenção se você tinha uma dívida de mil reais e você teve um desconto de 200 qual é o valor que vai sair do seu caixa e respondeu o valor que sairá do seu caixa é o valor de 800 oitocentos então beleza baixei 800 do meu caixa agora eu preciso baixar

isso de duplicata a pagar aqui 800 só que galera percebam se eu baixar somente 800 da conta duplicatas a pagar vejam confrontando crédito de mil com débito de 800 sobra um saldo aqui no valor de duzentos e eu pergunto a você esse saldo de 200 ele vai ele tem que subir existir naquela conta não esse saldo de 200 ele corresponda que esse saldo de 200 ele corresponde a um desconto que você obteve que foi chamado desconto financeiro ou desconto condicional então isso aqui vai ser chamado de descontos obtidos descontos obtidos e pessoal vamos montando aqui

o nosso lançamento o nosso primeiro lançamento foi aqui débito duplicatas a pagar no valor de 800 crédito caixa 800 agora beleza a gente sabe que esse saldo de 200 que caiu na conta duplicadas a pagar ele não pode subsistir ele não pode permanecer ali né sob pena de parecer que a gente alguém olhar o nosso balanço falar você tem uma dívida de 200 quando a gente não tem então que que esse 200 e representa representa o desconto que você obteve e desconto obtido é uma receita que você teve desconto obtido é uma conta de receita

no valor de duzentos desconto obtido 200 e qual vai ser a contrapartida desse desconto obtido vai ser justamente aqui na conta duplicatas a pagar 200 então vamos continuar o nosso lançamento aqui você tem mais aqui um débito em duplicatas a pagar no valor de duzentos e você tem aqui um crédito descontos obtidos no valor de duzentos agora o pessoal olha só vejo que nós temos dois lançamentos aí né nós temos um lançamento de vermelho e nós temos um lançamento de laranja este lançamento de vermelho ele é um lançamento de que tipo esse lançamento de vermelho

é o lançamento que envolve uma conta do passivo e uma conta do ativo portanto ele é um fato permutá tivo perguntar tivo conta do passivo conta do ativo fato perguntar tivo agora esse lançamento de laranja ele é um lançamento que envolve uma conta do passivo e uma conta de receita esse lançamento ao que o lançamento modificativo então como que eu chamo na contabilidade o fato que é representado por um fato perguntar ativo é um fato modificativo então se eu juntar isso aqui eu terei uma honra um resultado que é o chamado fato misto fato misto

o fato misto mas como isso vai aparecer na minha na hora do meu do meu lançamento ali vai aparecer assim separado não agora se eu apresentar ele junto aqui pra você você vai entender muito mais fácil vai estar lá débito duplicatas a pagar no valor de mil crédito caixa no valor de 800 e crédito descontos obtidos no valor de duzentos vejam que nesse lançamento da esquerda de azul parece um só mas nós já provamos por a mais b pelos amazonenses e pelas explicações que na realidade trata-se de um fato perguntar tio mais um fato modificativo

compondo um fato misto ou composto por tanto pagamento recebimento de duplicatas fornecedores com juros o desconto leve para sua prova fato portanto chamado de fato me está não tem erro se você guardar assim você vai acertar tranquilamente agora vamos resolver umas questões relacionas que nós já resolvemos a próxima à compra de veículos à vista é um fato modificativo aumentativo que deve ser registrado em um lançamento de primeira fórmula vamos dar uma olhada a compra de veículo à vista então quando você está comprando veículo à vista o que você vai fazer você vai abrir aqui a

conta veículos e você vai abrir aqui a conta caixa veículo conta do ativo caixa uma conta do ativo 50 mil veículos vão colocar aqui 50 mil em caixa conta do ativo só que o lançamento de primeira fórmula essa parte está correta só que esse lançamento ele é modificativo aumentativo tá errado ele é o que esse fato ele é um fato permutar ativo beleza vamos lá mais uma fgv os sistemas contabilidade registrar um fato que pode afetar o patrimônio das entidades quantitativa e qualitativamente quando do registro de um fato contar modificativo uma das contrapartidas será necessariamente

uma conta de que então o que eu falei pra vocês eu falei que a fgv ela entende o que ela entende que quando você vai você tem um fato modificativo ou um fato misto necessariamente você tem que ter uma conta de receita ou uma conta de despesa beleza tão próxima uma empresa recebeu em dezembro de 2009 três mil reais referentes ao aluguel do mês de janeiro de 2010 de um imóvel de sua propriedade o lançamento contábil dessa movimentação em dezembro de 2009 gerou um fato então vejam veja só isso aqui é uma questão interessante tá

é uma questão interessante porque vejo aqui a primeira coisa você está em dezembro de 2009 e você recebeu o aluguel de janeiro de 2010 o pessoal aqui você precisa compreender que não aconteceu ainda o que nós chamamos de regime de competência o que o regime de competência o regime de competência ele fala que as receitas e despesas e receitas e despesas são reconhecidas na contabilidade quando em corridas independentemente de pagamento ou de recebimento então vejam em corrida o que ora se o cara está utilizando lá o seu imóvel está utilizando seu imóvel ok só um

fato está utilizando o imóvel só que em dezembro de 2009 ele já pagou aluguel de janeiro então que acontece quando o mês de dezembro passa você tem a receita de aluguel quando o mês de janeiro passa você tem receita de aluguel independentemente do inquilino de pagar ou não tá esse é o chamado regime de competência então se eu prestei serviço pra você em janeiro e janeiro tenho é a receita de prestação de serviços e utilizar o seu imóvel em março de 2018 vamos supor em março de 2018 eu tenho uma despesa de aluguel e assim

por diante o regime da competência ele vai olhar para o período que você utilizou para o período que você prestou serviço pra quando você entregou a mercadoria e assim por diante então esse é o chamado regime de competência você olha para o período tá bom então o que aconteceu aqui sim dezembro de 2009 você recebeu o aluguel de janeiro de 2010 você recebeu esse aluguel antecipadamente no período ou posteriormente você recebeu esse aluguel antecipadamente você recebeu esse aluguel antecipadamente então como você recebeu esse lugar antecipadamente você vai acontecer se você vai fazer o que você

vai abrir aqui uma conta chamada de aluguéis recebidos antecipadamente essa conta uma conta do que vejam se a empresa recebeu mas o cara ainda não utilizou significa que a empresa ela tem o que ela tem uma obrigação ou seja o inquilino ele tem direito a utilizar ea minha empresa ela tem uma obrigação estava em um lugar recebido antecipadamente que é uma conta do passivo beleza e agora além disso você tem um dinheiro que entrou na sua empresa na conta da caixa que é uma conta do ativo então você vai lançar aqui aluguel recebido antecipadamente que

é uma obrigação do passivo não é uma conta retificadora uma conta normal você vai lançar aqui três mil ea contrapartida vai ser aqui a conta caixa 3 mil porque entrou dinheiro no seu caixa e aqui as suas obrigações aumentaram agora esse fato aqui é o que você tem aqui um fato registrando uma conta do passivo e um fato registrando uma conta do ativo só que o momento da situação líquida não não houve qualquer alteração da sua situação líquida portanto esse fato é um fato que nós chamamos de fato permutar ativo é um fator limitativo gabarito

letra e agora você precisa então ficar de olho que quando esses inquilino passar o mês de janeiro e aí você teve direito a receita de aluguel o que você vai fazer então você vai baixar que a conta aluguéis antecipados zerando a sua obrigação e vai registrar que uma conta receita de aluguel 3 mil que vai ser aqui a contrapartida beleza então é assim que funciona pessoal são essas questões que eu gostaria de trazer pra vocês bom então encerramos aqui mais um bloco da nossa contabilidade querida ea gente volta para o nosso próximo bloco já já

Related Videos

2:48:02

Contabilidade Geral: RESUMO de Toda a Maté...

Contabilidade Facilitada

490,245 views

1:16:53

Classificação de Contas | Contabilidade Bá...

Contabilidade Facilitada

162,402 views

Positive December Jazz ☕Happy Winter Jazz ...

Happy Jazz Music

12:31

Aprenda de forma rápida e definitiva os At...

Prof Fábio Araújo

16,110 views

lofi hip hop radio 📚 beats to relax/study to

Lofi Girl

1:28:23

Contabilidade Básica: Débito e Crédito | A...

Contabilidade Facilitada

317,816 views

Soft Jazz Music On A Peaceful Winter Day ❄...

Cozy Jazz House

![CONTABILIDADE BÁSICA: CLASSIFICAÇÃO DE CONTAS [TODAS AS CONTAS DO BALANÇO EM 30 MIN]](https://img.youtube.com/vi/UmuRQSz4NDM/mqdefault.jpg)

36:19

CONTABILIDADE BÁSICA: CLASSIFICAÇÃO DE CON...

Contabilidade Facilitada

9,849 views

13:43

Fatos contábeis. Permutativos. Modificativ...

Professor Quintino ®️

4,020 views

Feelling Good ❤ Songs to say hello a new...

Indie Melody

32:34

Contabilidade Geral Para Concursos - Conce...

Contabilidade Facilitada

54,513 views

34:29

Contabilidade para PF - ATOS E FATOS CONTÁ...

Qualis Concursos

3,860 views

![PRINCÍPIOS DA CONTABILIDADE - [TUDO EM 24 MIN] 🔴](https://img.youtube.com/vi/E4otkAWeaZc/mqdefault.jpg)

24:29

PRINCÍPIOS DA CONTABILIDADE - [TUDO EM 24 ...

CFC Academy

13,187 views

57:46

Exame CFC 2024.1: Aquecimento FGV em Conta...

Gran Cursos Online

2,954 views

1:23:41

Tipos de fatos contábeis

William Notario

1,636 views

19:56

01.09. Aula de Atos e Fatos Contábeis (Con...

TecConcursos

24,983 views

46:47

💎💎💎 Débito e Crédito | Aprenda de Forma...

Professor Rogerio Bacci

403,112 views

37:56

Lançamentos Contábeis: PRINCIPAIS em 40 min!

Contabilidade Facilitada

89,330 views

49:32

Resumo CPC 00 COMPLETO em 50 Minutos!

Contabilidade Facilitada

88,112 views

![Fatos Permutativos, Modificativos e Mistos | Contabilidade [Aula 01] #EnsinoRaiz](https://img.youtube.com/vi/JO8JbjCMbcE/mqdefault.jpg)

33:38

Fatos Permutativos, Modificativos e Mistos...

Loberto Sasaki

10,853 views