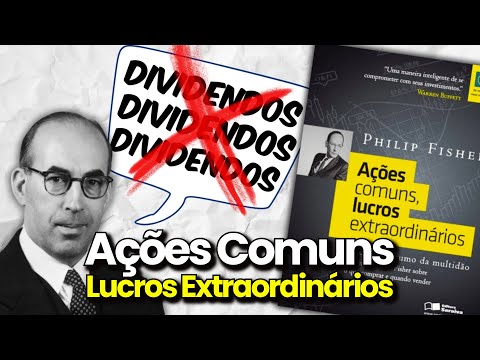

AÇÕES COMUNS LUCROS EXTRAORDINÁRIOS - Philip Fisher

4.56k views1524 WordsCopy TextShare

GCoelho

Você conseguiu juntar algum dinheiro e decide investir em ações para obter um rendimento ou ver seu ...

Video Transcript:

Você conseguiu juntar algum dinheiro e decidiu investir em ações para obter um rendimento ou ver o seu patrimônio crescer. Essa decisão acontece porque você pode ter sido influenciado por histórias de sucesso de grandes investidores ou por algum conhecido que lucrou no mercado. Ao fazer essa escolha, você deve ter em mente que o seu objetivo principal não é ter uma história bonita, mas sim ganhar dinheiro.

Nessa missão é importante olhar para o passado e entender como as pessoas acumularam fortunas na bolsa de valores. Muitos investidores fizeram dinheiro apostando nos ciclos de negócio das empresas, comprando na baixa e vendendo na alta. Mas aqueles que investiram em empresas sólidas e mantiveram suas ações durante longos períodos no mercado foram mais bem sucedidos.

Essa é a principal ideia do capítulo um do livro Ações Comuns Lucros Extraordinários, escrito por Philip Fisher, um grande investidor americano conhecido por ser um dos pioneiros da estratégia de investimento em crescimento. A primeira versão do livro foi oficialmente publicada em 1958 e tem várias edições posteriores. Neste vídeo nós vamos resumir as principais ideias presentes nas 268 páginas do livro, divididas em dez capítulos, para que você possa entender a filosofia de investimentos que influenciou Warren Buffett e Charlemagne e pode te trazer várias lições de como achar boas empresas de crescimento.

Mas antes, não se esqueça de se inscrever no canal, porque se você gosta de contabilidade e mercado financeiro, aqui sempre tem o conteúdo novo para você. No segundo capítulo, Philip Fisher afirma que a maioria dos investidores não possui as habilidades para avaliar o negócio e, assim, encontrar empresas de crescimento. Um caminho lógico seria terceirizar essa tarefa para especialistas que fariam a investigação.

Porém, justificando o nome do livro, Fisher fala que felizmente, existe um outro caminho que o investidor pode seguir, que, se seguido de maneira adequada, pode proporcionar bons investimentos. Ele chama no livro de método Escorbuto que numa tradução literal significaria boato, mas em uma nota de rodapé é traduzido como o caminho correto. Fisher criou um check list de 15 pontos que todo investidor deveria analisar para encontrar uma empresa de crescimento que represente um ótimo investimento e os apresenta no capítulo três do livro.

Vamos a eles. Primeiro, a empresa deve ter produtos ou serviços que estão em um mercado em expansão. Nos dias de hoje, um mercado em expansão seria algo como energia limpa, carros elétricos ou inteligência artificial.

Segundo, a gestão deve estar focada em desenvolver novos produtos. Nenhum produto pode permanecer no topo para sempre. Bom, talvez a Coca-Cola que está no portfólio de Buffett, que é mencionada nesse vídeo, discorde um pouco desse ponto.

Mas em quase todas as outras indústrias, isso é verdade. Terceiro, os gastos com pesquisa e desenvolvimento de novos produtos precisam ser eficientes para descobrir isso. Você pode comparar o crescimento das receitas ao longo dos anos com as despesas em pesquisa e desenvolvimento presente na BR.

Quarto procure por empresas com vendas acima da média dos seus concorrentes. Essa é a atividade mais básica de qualquer empresa vender e você encontra esse número na primeira linha da. Deixe as receitas.

Cinco Escolha empresas com uma margem de lucro atraente. Depois das receitas, investigue quanto cada real dessas vendas continua com a empresa após a dedução dos custos e despesas. Quanto maior as margens, melhor.

Seis Você não quer apenas margens de lucro impressionantes, mas também escolher uma empresa que faça tudo para manter essas margens no futuro. Verifique ao longo dos anos na BR e compare as receitas com os custos. Como foi o comportamento dessas duas linhas?

Sete Procure por empresas que tratam bem os seus funcionários. Muitos investidores subestimam a importância de boas relações trabalhistas. Oitavo se a relação com os trabalhadores é importante, a relação da empresa com seus executivos é vital.

São eles que decidem o destino de qualquer empresa. Nove. Você quer investir em um negócio que tenha uma equipe de gestão profissional?

Um time de futebol pode até ter um jogador que faz a diferença quando está em campo, mas quando sai, o desempenho não é o mesmo. Essa lógica se aplica para as empresas. Procure empresas onde as pessoas podem crescer e ter uma carreira de longo prazo.

Dez Procure por empresas com uma ótima análise de custos que saiba alocar dinheiro. Talvez seja difícil encontrar aquelas com diferencial, mas é fácil perceber as que não fazem um bom trabalho. Evite essas últimas.

11. ª A empresa deve ter um diferencial competitivo em relação aos seus concorrentes. Muitas vezes esse item não se aplica apenas à parte financeira, mas a parte qualitativa em relação aos clientes.

Qualidade dos produtos, exclusividade nos produtos e serviços vendidos. 12. ª Procure por empresas com estratégia de lucros de longo prazo.

Muitas empresas trabalham para ter um trimestre ou um ano excepcional. Você quer ser parceiro daquelas que farão isso por anos? 13.

ª Busque por empresas onde a sua participação não será diluída no futuro, ou seja, a empresa não vai emitir novas ações a qualquer custo. Empresas com caixa robusto e crédito no mercado para bons financiamentos não costumam diluir seus acionistas. 14.

ª Evite empresas onde a gestão se gaba de notícias boas, mas não aparece quando existem problemas a serem explicados. É o 15. º ponto do check list.

É o mais importante para Philip Fisher. Invista apenas em empresas onde a gestão tenha integridade inquestionável. Verifique quais os incentivos dos gestores, quais as possibilidade de de eles se beneficiarem às custas dos acionistas.

Lendo esse tópico e pensando na realidade brasileira, esse item eliminaria várias empresas do portfólio de qualquer investidor que seguisse esse método. Depois de conhecer os 15 pontos, você provavelmente deve estar se perguntando onde eu posso ler sobre todos esses tópicos para comprar uma ação? E a resposta é você não pode.

Elas não estão todas prontas. É um super documento pronto para leitura. Ao invés disso, você deve procurar por diferentes fontes e coletando as informações e montando o quebra cabeça sobre a empresa.

Buscar informações com os fornecedores da empresa, com seus clientes, associações comerciais, funcionários e funcionários e até mesmo os concorrentes dentro do mesmo setor podem te ajudar a entender melhor aquela empresa. Nos dias de hoje nós temos o LinkedIn, os podcasts e diferentes sites que trazem diversas informações sobre esse mundo corporativo. O capítulo sete é destinado para falar da confusão mental que é feita em cima dos dividendos pagos pelas empresas.

O nome do capítulo é a turbulência dos dividendos. De acordo com Fishman, dividendos são um dos aspectos menos importantes quando se trata de tomar uma decisão de investimento. Para ele, a única razão pela qual uma empresa deve pagar dividendos é se isso realmente aumentar o valor para o acionista.

Mas em empresas boas que sabem alocar capital, esse excedente poderia ser investido na sua expansão global. Gastos com pesquisa e desenvolvimentos, gastos com inovações, produtos lucrativos, aumentar a eficiência da produção, reduzir custos, investir em marketing para conquistar novos clientes, contratar funcionários mais competentes, enfim. Se a gestão encontrou um uso potencialmente melhor para o capital excedente, você deveria ficar satisfeito.

Como investidor, não reclamando por não ter dividendos. Vamos tentar entender esse caso por meio de um exemplo. Vamos imaginar que temos duas empresas a empresa A e a empresa B.

As ações das duas empresas têm o preço de 10 R$, sendo que a empresa A paga 5% ao ano de dividendo, ou seja, 0,50 €. Já a empresa B paga 2%, 0,20 € e retém o excedente de capital para investir na sua estrutura. Inicialmente, analisando os indicadores, poderia se supor que a empresa A é um investimento melhor que a empresa B.

Mas vamos ver o que acontece. Ao longo de dez anos com as duas empresas, a empresa cresceu ao longo do tempo a uma taxa de 7% ao ano, portanto, agora está valendo 20 R$ e mantendo a taxa paga de dividendos de 5%. Então o seu dividendo é 1 R$ por ano.

Já a empresa B é uma ação de crescimento, passou nos 15 pontos do check list de Fisher e por isso conseguiu crescer muito mais rápido. A taxa anual de crescimento foi de 26%, portanto, agora a ação vale 100 R$ e manteve as suas políticas de dividendo de 2%. Logo, o dividendo pago é de 2 R$ por ano.

Você percebe que a análise inicial não te mostra onde as empresas podem chegar simplesmente por meio de indicadores. Esse é o principal argumento de Philip Fisher ao analisar os dividendos pagos. Os últimos três capítulos do livro são recomendações e conselhos que Fisher dá sobre timing de compra, preço e alguns estudos de caso que ele vivenciou no cenário americano.

Com certeza é um excelente livro. Vale a leitura, assim como vale a sua inscrição no nosso canal. Eu espero ter te ajudado com esse vídeo por aqui.

Eu agradeço por você ter assistido. Na sequência irão aparecer outros vídeos que podem te ajudar por aqui. Eu agradeço por você ter assistido e nos vemos no próximo.

Abraço.

Related Videos

10:22

A FÓRMULA MÁGICA - Joel Greenblatt

GCoelho

3,246 views

18:25

ANÁLISE DE BALANÇOS - Warren Buffett

GCoelho

15,768 views

1:10:21

COMO INVESTE UM DOS MAIORES GANHADORES DA ...

Market Makers

114,787 views

53:15

🔴 AÇÕES PARA COMPRAR PARA O LONGO PRAZO c...

Genial Investimentos

14,703 views

11:53

Uma Aula de Investimentos com Warren Buffe...

GCoelho

28,233 views

14:45

10 COISAS PERIGOSAS DITAS SOBRE INVESTIR E...

GCoelho

82,651 views

8:36

CONTABILIDADE FINANCEIRA E GERENCIAL

GCoelho

6,931 views

27:13

AS LEIS DO VALUATION - Aswath Damodaran (D...

GCoelho

15,954 views

11:05

TIPOS DE AÇÕES - PETER LYNCH (DUBLADO)

GCoelho

5,648 views

8:25

Contas DEVEDORAS e CREDORAS

GCoelho

15,266 views

8:02

A VERDADE SOBRE EBITDA - Warren Buffett e...

GCoelho

26,385 views

16:33

BÁSICO DE FINANÇAS E CONTABILIDADE 💼💡💸

GCoelho

4,635 views

16:51

COMEÇOU COM 2.500 - Warren Buffett (DUBLADO)

GCoelho

21,780 views

8:07

DRE + BALANÇO PATRIMONIAL + DFC

GCoelho

5,881 views

8:28

Por que WARREN BUFFETT defende as RECOMPRA...

GCoelho

9,951 views

8:02

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO (Equa...

GCoelho

8,945 views

8:06

O HOMEM MAIS RICO DA BABILÔNIA (Livro)

GCoelho

8,066 views

14:20

PF prende ex-deputado Daniel Silveira | CN...

CNN Brasil

4,588 views

8:05

ENTREVISTA COM PETER LYNCH 2013 (DUBLADO)

GCoelho

7,096 views

1:05:22

WW Especial - Os rumos da desordem mundial...

CNN Brasil

79,391 views