Pé de Meia - Poupar… para Investir - Dúvidas dos espetadores

15.17k views4246 WordsCopy TextShare

A Cor Do Dinheiro

Na edição de hoje do Pé de Meia vamos responder a dúvidas de espetadores e de quem esteve presente n...

Video Transcript:

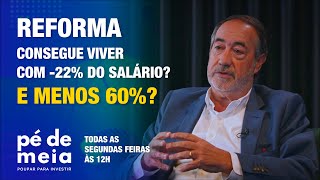

Olhe eu tenho o computador cheio de perguntas que os espectadores colocaram dúvidas e temos outras perguntas colocadas nos eventos presenciais fizemos sobre investimentos o programa de hoje vai ser essencialmente a responder às perguntas mais frequentes Fique por aí então seja bem-vindo a mais uma edição do PED de meia o pé de meia é um programa aqui do canal a cor do dinheiro onde nós ajudamos ou melhor tentamos ajudar a poupar mas não é poupar nem pôr embaixo de colchão é poupar para investir ora Como sabe e e antes de irmos ao programa do ao tema dois já vai perceber que vamos cumprir uma promessa de há várias semanas e meia culpa meia culpa meia culpa eu já devia ter feito isto mais cedo eh mas antes de irmos ao programa de hoje de eu quero lembrar quem é que está connosco no pé de meia olhe otimize a blr a ap FIP e ainda a Meo empresas que são quem nos quem possibilita que este programa vá para o ar ah Ora bem Agora sim vamos lá ao tema desta semana recorda-se que nós já fizemos quatro eventos não seis eventos presenciais um em Lisboa outro no porto um em Braga e agora em uma a ver desculpe são quatro eh há um mês mais ou menos fizemos em Aveiro O que é que nós descobrimos que nesses eventos presenciais além do interesse porque chega pessoas chega a ver pessoas de uma ponta do outro e outra do país para est presente nós temos gente muito interessada e com cada vez mais sofisticação em tratar as questões sobre investimentos ppan e investimentos ora algumas dessas questões são muito interessantes e são comuns até aos espectadores que normalmente nos escrevem Ora eu desafiei o Pedro Lino que está aqui regressado com ar Fantástico de férias como já percebeu e estear de Bonado costuma aparecer só em agosto o Pedro já está Bonado em junho ve já está a ver a minha inveja bom mas eu desafiei o Pedro para nós pegarmos nas perguntas mais interessantes que apareceram nos vários eventos nomeadamente na Aveiro e vamos tentar responder aqui uma uma essa pergunta Pedro vamos a isto vamos a isso Camil Obrigado antes de mais antes de mais bem regressado E obrigado por nos ajudar agora aqui nestas questões obrigado então é assim a primeira questão é se eu declarar o meu PPR no IRS o benefício e receber o benefício no caso de resgatar o dinheiro dentro das condições da Lei ou seja fora da idade de reforma sou penalizado Não não é porque como a pergunta também refere dentro das condições da Lei se resgatar eh mas resgatar tem e dentro da condição da lei tem algumas especificidades que é por exemplo para pagamento do crédito da prestação do crédito da Habitação a partir do 5º ano em caso de doença em caso de desemprego longa duração não só do titular mas também do cônjugue isso é importante por isso dentro destas condições da Lei não sendo da reforma não é penalizado se usufruiu dos benefícios isso é um aspecto importante mesmo que a pessoa esteja fora deidade da reforma exatamente o PPR é costumamos dizer o nome não é apelativo porque existem todas estas exceções e o ano passado e nos últimos dois ou três anos fruto da pandemia e também dos do da da inflação houve exceções que os governos criaram por exemplo poder retirar até um um Iá que são cerca de 500 e poucos Euros por mês H ou então R4 que são cerc de 11. 000 € para amortizar mesmo a dívida ao banco sim o crédito da Habitação o crédito da Habitação que eu achei das medidas mais negativas que o governo criou nos também porque no fundo e é está-se a incentivar lapidar as poupanças e não contrá é simples nós temos um problema com reformas em Portugal e estamos a dizer às pessoas pouparem depois estamos a dizer às pessoas podem tirar dinheiro a minha opinião acho que foi uma estupidez uma medida populista que o governo e acaba-se com o efeito de capitalização porque ao fim do o que nós queremos é que o investimento vá crescendo e que o Ger juros sobre juros Ora se estamos a a incentivar retirar capital esse efeito desaparece ao longo do tempo mas a resposta é não perde a resposta à pergunta é não perde os benefícios declarados Desde que seja Nas condições da da Lei mesmo que seja fora da idade da reforma portanto Olhe esta pergunta foi colocada presencialmente no no evento de Aveiro já tinha sido colocada também em Braga Mas é uma pergunta que eu tenho recebido com frequência por parte de muitos espectadores portanto é nestas condições não tem penalização e é importante que as pessoas às vezes pensam ah PPR is é algo só para a reforma não com estas condições e com as exceções todas é possível retirar antes e mesmo que eh e que que quisesse retirar fora das condições da Lei também é possível ou seja o PPR tem liquidez diária não tem que ficar preso nem 10 anos nem 20 nem até à idade da reforma no caso de de não cumprir as condições da Lei teria que devolver o benefício que o sof friu com uma multa 10% ir RS do ano seguinte depois isto iria aparecer precisamente Exatamente tudo declarado bom já agora deixa-me lembrar que este pormenor de poder utilizar o PPR para para amortizar uma parte do Quito habitação já terminou o período já terminou também foi no final do ano passado bom H Pedro segunda questão no exemplo da reforma se eu for despedida e for para o desemprego é meu espectador e se não arranjar novo emprego devido à idade vou ter na mesma um quarto na reforma olha infelizmente vai vai ter na mesma um corte da reforma sa er o fator de sustentabilidade exante está em 15,8 por. Mas pior é que se for despedida e se dependendo do número de meses ou do número de anos que faltar a reforma ainda vai ser menor porque por cada mês salve existe uma penalização de 0,5 por adicional este ano a a a reforma antecipada leva um corte de 18,5 que está previsto para 2025 portanto Isto mostra às pessoas o corte violento que podem ter e por isso vai ter e e se por acaso for despedida e não conseguir arranjar um novo emprego isso infelizmente ainda vai agravar mais a situação ó Pedro e agora para as pessoas terem ideia de quão é importante evitarem isto repar nós já fizemos aqui programas em que dissemos se você se formar neste momento vamos imaginar que tem um salário de 1000 € se se reformar neste momento fica com 690 aliás 694 € de pensão Agora imagina em cima deste valor Ah e sem descontar impostos portanto em cima deste valor se você levar um quarto Imagino qual é a pensão que vai ter portanto O Pedro tem razão Infelizmente sim mas reparo como a Segurança Social tem sistema de pensões desequilibrado Isto é maneira de desencorajar as pessoas de fazerem de irem para reforma anticipada sim e segundo os estudos do aging report para 2040 2050 a Isto vai ser muito pior é de 50% para cima o desconto que que as pessoas vão ter em 2050 o aging report que o Pedro está a dizer prevê que nós chegamos aí da outra forma com uma com uma pensão de 38,5 do último salário portanto vamos exp pegar nos 1.

000 € que estamos a falar há bocadinho e e agora aplic os 38,5 quer dizer você teria uma reforma de 385 € portanto é tal é esta tal Esta é a emergência é a medida de emergência que nós temos no orçamento da Segurança Social e portanto É aconselhável que você não use e o argumento o melhor o artifício da reforma antecipada vai sair severamente penalizado Pedro terceira pergunta não deve ser ponderado o efeito inflação na renda dependente dos juros Isto é a perda de poder de compra se não continuarmos a poupar capitalizado na reforma deve o feito da inflação tem que ser ponderado aliás é por isso que incentivamos as pessoas a investir não é só poupar porque também como o Camilo diz é não é poupar porque o poupar está sujeito a ao desgaste inflação é o Saber investir e investir a longo prazo porque o que é que reduz o risco do investimento é se tivermos um Horizonte temporal de longo prazo se eu se eu investir e precisar do dinheiro dentro de um ano o risco é maior porque podemos ter uma guerra uma pandemia como vimos mas se olhamos um período temporal mais longo onde é que já onde é que já ficou a pandemia porque as bolsas estão todas bastante mais altas mesmo com a guerra o efeito da guerra já foi muito dissipado e os índices têm vindo a valorizar ou seja temos que olhar temos que ter um Horizonte temporal mais longo e 10 15 20 30 anos Sim sim e repar ainda no tentava a ler um livro nas férias do que o senhor buffett fez Warren Buffett fez maioria 95% da sua fortuna foi feito a partir dos 65 anos é verdade porquê Porque ele comprou e esperou comprou e esperou e o efeito exponencial vê-se muito mais tarde ou seja ele só teve esse efeito a partir dos 50 anos de investimento porque ele começou a investir dos 11 anos por isso às vezes é preciso esperar para ter o efeito de capitalização a funcionar a nosso favor e já agora recordo um programa em que o Pedro trouxe aqui um gráfico que mostra mostra o efeito aliás até vamos pedir depois já Regi para incluir isto nesta resposta que mostra o efeito de capitalização consoante doos momentos em que você investe e também e o o o a altura da sua vida em que começa a investir e portanto como diz o Pedro depois a partir de uma certa altura repar é valorização do mercado mais aquilo que são os dividendes que recebe que são reinvestidos e depois dá um efeito de galopante digamos assim quando o Pedro está a dizer aqui e de capitalização é precisamente aquele efeito que L pante na subid da da valorização e por isso é que o Pedro referiu o caso do waren buffett porque é que ele se tornou milionário a partir dos 65 anos porque investiu mais cedo conservou essas ações e tudo isto foi capitalizando o efeito é este responder à sua pergunta Pedro quarta pergunta agora é só timais é a vossa empresa de que forma é que a otimis assegura a manutenção da sua estratégia de investimento e da da sua cultura de valores enquanto empresa nas próximas décadas ou seja como Pedro costuma falar a longo prazo as pessoas estão preocupadas com longo prazo bem Eu espero estar estar na empresa durante muito tempo mas eh nós temos comités de investimento somos supervisionados pela comissão de mercados e todas as empresas de de investimento e as empresas sociedades gestoras têm que ter órgãos que não dependam só de uma pessoa ou seja existe uma cultura e e quando e quando temos colaboradores quando há colaboradores que entram na empresa eles têm são formados e têm a cultura de longo prazo e por isso é toda uma estrutura que é criada não só a nível de comité de investimento da administração Gestão de Risco tudo isso não é uma pessoa são várias estruturas e é isso que permitem que a longo prazo a empresa esteja cá e eu espero ainda poder estar muitos anos e contribuir bom Espero que estej satisfeito com com a resposta pergunta seguinte Pedro atendendo que os fundos de investimento em risco e ultimamente tem havido guerras etc qual a percentagem da poupança que sugerem distribuir aos 50 anos estamos a falar por porcentagem de investimento risco versus versus o o rendimento garantido atenção com o risco É verdade que os Fundos têm risco mas tudo tem risco Tudo na vida tem risco tudo tudo na vida tem risco e reparem e ainda há pouco falamos das guerras das pandemias que passados 2 3 anos esse efeito já foi já já desapareceu sim por isso se eu aos 50 anos tiver um Horizonte e o mercado continua a subir curiosamente mercado continua a subir É verdade se eu aos 50 anos tiver num Horizonte temporal superior a a 8 anos ou a 10 anos eu devo continuar estar investido na na maioritariamente em ações Sim posso ter e acho que se deve ter uma diversificação mas ainda agora o meu pai esta semana vai reforçar o seu PPR de ações por menor o pai do Pedro tem mais de 80 anos tem 82 anos 82 anos portanto tá a ver o pai do pedro aposta em fundos de pensões PPR porquê como já tem um PPR se reforçar e já já mantém os benefícios na mesma mas acho que temos que tudo Pens Se eu precisar o dinheiro mais uma vez num ano Uhum Então a estratégia tem que ser outra se calhar nem são fundos de investimento ter que ser certificados a forro ou uma coisa mesmo muito mercado monetário e agora se eu aos 50 anos tiver um Horizonte de 20 30 ou 40 anos eu às vezes penso bem a nossa esperança média de vidaa nos 85 8 Depende se somos homem ou mulher mas tem vindo a subir Ora eu aos 50 anos ainda tenho uma perspectiva de viver 30 e tal anos ex ora 30 e tal anos eu preciso meu dinheiro de trabalho para mim principalmente a partir dos 65 70 quando vou precisar mais dinheiro em termos de saúde e outros gastos que provavelmente e pessas norment dizem assim ai Nessa idade já não tenho problemas de habitação Já paguei a casa mas temos problemas de saúde não é e e se calhar são mais caros do que ação exatamente e atendendo ao estado em que está o SNS e necess recorer ao setor privado isto tem custos laros e portanto é isso que nós já enfrentamos a PR 30 an pensarmos quanto é que se paga de crédito da Habitação ou de um lar não tem nada a ver exatamente Lar é muito tem um custo muito superior fora aos medicamentos por isso nós precisamos que o dinheiro de trabalhe para nós principalmente nessas alturas eu com 50 anos e eu teria uma maior exposição ainda ações porque com um Horizonte temporal mais longo Claro não esqueça da máxima do Francisco Carne também já aqui esteve envelhecer já é triste envelhecer sem dinheiro é uma tragédia OK não esqueça disso bom Pergunta seguinte ó Pedro recorda-se que nós fizemos aqui um programa sobre obrigações sim e e também falamos muito diso nos eventos presenciais e uma das coisas que o Pedro disse na altura recomendou foi que nós ainda estávamos a tempo de apostar em obrigações que era um bom investimento e eu acho que esta pergunta vem na sequência dessa desse programa H porque diz aqui o espectador o Pedro dizia que estávamos perante uma oportunidade das obrigações Qual é o melhor produto para aproveitar neste momento e Ou seja ainda estamos nessa janela temporal de aproveitamento das obrigações ainda estamos na EUR os juros já começaram a descer o banco central europeu desceu 0,25% noos Estados Unidos só devem descer em dezembro só em dezembro e por isso ainda existe uma oportunidade porque no caso do da reserva Federal ainda nem começaram a decer os juros Se bem que H 10 anos os investidores já começaram a prever que os juros vão estar mais baixos Por isso as obrigações já estão a valorizar mas eu diria que estamos no início de um ciclo porque normalmente os bancos centrais não baixam um ano o juros normalmente tem ciclos de 3 anos de des ou de subidas do juros e desta vez vai ser muito lento porque a inflação continua elevada exatamente e desta vez como vai ser lento existe esta eu continuo a achar que existe esta oportunidade muito interessante de termos nos próximos 5 anos fundos de obrigações que pagam 5% ao ano o que é muito bom o que é muito bom Se a inflação se esver controlada nos 2% ou seja para perfis de risco mais conservadores para as pessoas que acham que eu não quero arriscar em ações por algum tipo de razão os fundos de obrigações neste momento são muitíssimo interessantes pela e principalmente os que estão diversificados entre Estados Unidos e Europa porque conseguem beneficiar do juro que ainda está alto nos Estados Unidos está volta de 5,25 por. e dos juros na Europa que estão a 3,75 e no nosso caso nós investimos mais em obrigações de empresas porque as obrigações do Estado já estão muito pagam pouco já estão baratas em termos de taxa ou caras em termos de termos de preço mas e financiar as empresas uma forma muito diversificada neste momento a nossa expectativa é isso é à volta de 5 55% ao ano para os próximos 5 anos portanto continua a ser um bom investimento que para eu para mim é um excelente investimento para quem tem o dinheiro parado e para quem tem um perfil de risco mais baixo para quem tem um perfil de risco maior pode até diversificar Pode pôr uma parte em ações outra parte em obrigações sabendo que tem ali uma rentabilidade esperada de 5% sim ó Pedro já agora ontem à noite um ASP ditadora que me escreveu a pergunta não estava aqui mas eu aproveito para colocar que ela dizia assim a estamos a ver algumas empresas portuguesas a emitirem obrigações todas acima dos 4 E5 5% ontem tivemos a Vista Alegre agora ontem agora esta semana conhecemos o caso da s que a espectadora diz assim vale a pena investir num obrigações dacic por exemplo olha eu aí tenho que ser cauteloso porque acic é uma empresa bastante endividada a empresa eu acho que as pessoas têm que olhar para o balanço e para os riscos que estão por essa razão que levou a senhora a perguntar pronto e e há por exemplo há empresas que têm capital próprio eh negativo ou que tem uma situação líquida negativa ou até no curto prazo muito complicada eh e eu acho que aí é preciso ter cuidado é ler os riscos e se estamos ou não confiantes eh que a empresa vai conseguir pagar dentro de 4 anos e se estamos confiantes com o nível de risco estamos a correr até porque se essas obrigações pagam à volta de 6% é porque o is que é superior é para atrair investidores porque a empresa não se consegue provavelmente financiar junto das entidades bancárias a uma taxa de juro mais baixa em todo caso para a espectadora eu não vou referir aqui o nome que me escreveu deixe-me só lembrar que nós isto é uma exceção nós não evitamos falar de títulos em concreto e de empresas em concreto porque a filosofia do programa é sempre fazer aposta em fundos de investimento seja de obrigações seja de ações portanto ó Pedro se a pessoa tá preocupada com investimento e obrigações também podemos a pessoa que preferível aqui é investir em fundos preferí Olha neste caso no no caso do do exemplo que deu salver a empresa vai pagar 5,9 tem neste momento Fundos diversificados sim que onde consegue cin CCO e poucos por nos próximos 5 anos ou seja consegue um juro mais baixo mas são seguros e são são pela sua diversificação mesmo que uma empresa não pague as outras compensam e eu acho que provavelmente risco rentabilidade não compensaria agora depende do perfil de risco da telespectadora mas h eu diria que tem outras alternativas com menor risco e com um juro é verdade que é menor mas também não é uma diferença tão grande assim e acho que consegue pelo menos dormir melhor sim é verdade ó Pedro uma pergunta aqui dou também de espectador Otim só tem produtos PPR não não não não eu sei que nós falamos sempre muito dos PPR pel a questão do benefício fiscal Tem outos investimento também tem e os PPR são falados pela doção do IRS pela sua transferibilidade entre pprs diferindo os impostos e também na mais valia mas temos outros temos fundos de investimento e temos também gestão privada ou seja clientes que tenham mais de 250. 000 € nós fazemos uma gestão tayor mate personalizada em termos de fundos de investimento temos muitos temos um segundo que é é o Francisco Carneiro também é consultor que é Rise Us é só hões americanas muito específico temos um específico na Europa correr bem ess está a correr bem Está começou mal porque começamos em setembro de 2021 foi apanhamos a queda toda mas felizmente o fundo lá está tendo paciência já recuperou das quedas e já está positivo cerca de 7% eh temos um fundo europeu 100% ações europeias um fundo diversificado Mundial que é o global flexible que é é é similar ao PPR agressivo mas temos uma panóplia de na na realidade e tirando os pprs mais 13 fundos de investimento onde cada um pode escolher e o o mercado ou o perfil que gosta mais e dos quais três são planos de pensão pois com mais risco ou menos risco exatamente ó Pedro para temos aqui muitas perguntas já não acabemos o programa de hoje já vamos para aí quase com 20 minutos Mas vamos deixar depois para outro momento o resto mas há aqui uma boa uma pergunta que eu ter respondendo não semana passada mas eu não sou especialista vocês é que sabem que é a tendência dos mercados continua de subida ou seja Apesar agora da Baixa agora que os juros já começaram a cair eh a preocupação das pessoas é tradicionalmente a gente diz assim quando juros começam a subir o dinheiro sai das ações para as obrigações mas curiosamente o mercado continua a subir nos últimos anos agora que estão a descer os juros quer dizer esta tendência de subida vai se manter e a pergunta a tendência de subida está-se a manter pelo menos nos mercados americanos O que é que estamos a assistir na última semana na Europa é uma uma em virtude das das eleições europeias e da situação em França o mercado Fran corrigi cerca de 6% a semana passada perdeu 200.

Related Videos

17:35

Pé de Meia - Ou poupa para a reforma… ou f...

A Cor Do Dinheiro

20,318 views

19:28

Pé de Meia - Poupar... para Investir - Ond...

A Cor Do Dinheiro

86,357 views

11:01

"Ponha os imigrantes ilegais na sua piscin...

CHEGA TV

69,348 views

15:49

Os 6 PONTOS que explicam porque ITAÚSA est...

Dica de Hoje

14,668 views

34:08

LIÇÕES DE UM DOS MAIORES INVESTIDORES DA B...

Tiago Reis

75,939 views

29:58

Pé de Meia - Poupar… para Investir - E se ...

A Cor Do Dinheiro

32,296 views

24:13

Pé de Meia - Poupar… para Investir: O melh...

A Cor Do Dinheiro

21,909 views

1:40:30

O futuro serão os carros elétricos. E o pr...

Observador

7,051 views

49:25

A mentira tem perna curta! André Ventura d...

CHEGA TV

249,150 views

14:53

PÉ DE MEIA - Não faz contas à despesa? Est...

A Cor Do Dinheiro

11,252 views

19:58

Pé de Meia - Poupar… para investir - Onde ...

A Cor Do Dinheiro

25,200 views

19:04

E o Vencedor é… em direto na Rádio Observador

Observador

4,232 views

22:05

Juntar 100 mil reais é difícil, mas 1 MILH...

Lucro FC

242,754 views

12:39

50 x 30 x 20 - TÉCNICA SIMPLES E PODEROSA ...

Me Poupe!

475,433 views

24:12

Pé de Meia - Poupar... para Investir

A Cor Do Dinheiro

22,561 views

18:36

Ventura apanha Lacerda Sales

CHEGA TV

126,520 views

12:38

PÉ DE MEIA - É altura de investir em obrig...

A Cor Do Dinheiro

13,844 views

4:04

A Santa Casa é um enorme polvo de nomeaçõe...

CHEGA TV

12,902 views

13:21

A grande CILADA no investimento em FUNDOS ...

Mirai Investing - Luan Lincoln

25,085 views

1:40:21

O Estado nunca é um bom gestor de recursos...

Observador

5,368 views