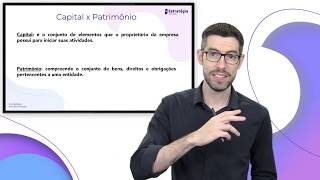

tá beleza meu camarada minha camarada vamos com tudo preparado sair para mais um tópico de contabilidade geral básica introdutória sei lá como você quer chamar aí vamos com tudo então escrituração pessoal muito bacana mais um tópico básico aí da contabilidade sendo e pelo seu processo né de construção do conhecimento para esses slides aqui eu fiz um resumão por meio de um mapa mental e que eu acho que facilita nossa abordagem tá é tão aspectos introdutórios relacionados a escrituração primeiro o que que é escrituração nós vimos que escrituração é uma técnica não é mesmo então nós vamos lá as técnicas com thales nós vimos que escrituras são uma técnica demonstração contábil outra técnica análise das demonstrações e auditoria então é uma técnica utilizada para o registro de quem dos fatos contábeis já estudamos é o fatos contábeis permutativos modificativos e mistos tão técnico utilizado para o registro dessa movimentação patrimonial então nós temos é a dinâmica patrimonial um controle do patrimônio fornecimento de informações e para que a contabilidade atenda essas objetivos essas finalidades nós estudamos aí que ela se vale de técnicas entre as quais está a escrituração para registrar todos esses fatos e como que é a tua né como que é essa técnica ela acaba sendo efetivado na prática ela é realizada por meio de lançamentos esses lançamentos são os registros contábeis na em livros nem nós vamos estudar quais são esses livros aí na sequência outro ponto então conceituação é isso aí preciso lançamentos na eles são realizadas aqui não custa nada até poderia ter ficado uma peninha aqui pelos métodos o método das né todo das partidas e dobradas muito mesmo e aí ele deve ser mantido em registo permanente obedecendo à legislação né comercial societário empresarial e os princípios de contabilidade geralmente aceitos as normas né então ele deve obedecer os princípios as normas aplicadas a contabilidade é os pronunciamentos contábeis as normas brasileiras de contabilidade os princípios as convenções tá bom então deve ser mantidos em regime permanente obedecendo toda a legislação os princípios e as normas sem maiores problemas e detalhe às vezes cai isso aqui só cara tipo um mais um é dois ovos que escrituração tem que seguir as normas né vai ser modo um a louca não deve observar métodos ou critérios uniformes também bem lógico e assim mas os problemas não tem que seguir método dos uniformes putz caixa lá ele vai ser aumentado sempre andar vitor vai diminuir sem para crédito imagina se fosse né sem métodos uniformes como que é conseguir chegar aí um processo sistematizado por que os lançamentos de débito e crédito é algo sistematizado não é mesmo então segue critérios uniformes regulamentação isso aqui também não vai ser explorado né mas nós temos aí resoluções do conselho federal de contabilidade nós temos resolução do cfc não precisa saber que resolução é nós temos o código civil né que trata também dessa parte escrituração nós temos uma parte lá na lei 6404 então assim a fonte de exigência das questões é resolução do cfc e que trata lá daí pg na em tg 2013 processo de escrituração é uma instrução técnica geral que estabelece essa parte escrituração o que for preciso com os tem na nossa abordagem aqui lá no nosso livro em pdf código civil vai falar também um pouco sobre escrituração legislação a legislação tributária o regulamento do imposto de renda em 2018 ele foi alterado então tem muitas questões e aí nós vamos ver aqui na sequência são específicas aí também da legislação tributária essa questão não é de escrituração a legislação societária lei 6404 é um é isso então são essas normas em que regulamento né que ficou apenas a essa resolução cfc mas magicamente é isso obrigatoriedade quem é obrigado pessoal o empresário ou sociedade empresária ele deve levantar anualmente o balanço patrimonial eo de resultado econômico segundo as normas com exceção do produtor rural um do pequeno empresário microempreendedor individual assim considerado lá pela lei complementar 155 de 2016 atualmente é até 81 mil reais e também não é algo a qual limite cara não vai não vai é você saber que tem exceção do produtor rural e do microempreendedor individual é um mei ele não está obrigado a esse processo de escrituração tá então pequeno empresário até 81 mil reais né de de renda né receita bruta tem 81 receita bruta e aí nesse está não está obrigado ainda a essa e a obrigatoriedade essa obrigatoriedade está onde código civil a é só você olhar lá no artigo 1. 179 lá ele vai falar que o empresário a sociedade empresária é isso aqui esse artigo é esse resumir em tá deve seguir um sistema de contabilizar de seja mecanizado ou não com base na escrituração uniforme tá lá no artigo 179 escrituração uniforme dos seus livros e em correspondência com a respectiva documentação e levantar anualmente o balanço patrimonial eo de resultado econômico então esse aqui é os termos do código civil artigo um 1. 179 dá até para você ampliar melhorar esse mapeamento ao tá põe aqui ó tem 81 mil é interessante põe mais um negócio e aqui você põe a senhora tive um 1.

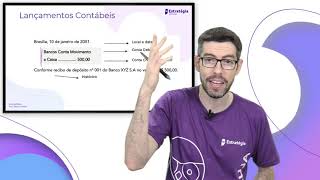

179 cês e aí você lembra que é o código civil karen isso não tem muito mimimi aqui é saber esse negócio aí tá bom a questão zinho de provam ver o que que fala aí a contabilidade utiliza-se de registros sem por meio de lançamentos de partidas dobradas caramba é o que bresson escrituração certinho né bem de boa sem maiores problemas e vamos agora para os livros pessoal livros iniciando em pelo livro de alho né não te atenta muito aqui para esse doidinho vamos iniciar pelo livro diário aqui o livro diário ele é um livro é um livro que bacana é um livro contábil então né obrigatório ou seja exigida e pelo código civil exceção que ela questãozinha linda exceção do pequeno empresário ele além disso de ser obrigatória né principal que que significa um livro principal é aquele que registra todos os fatos contábeis ele é um livro comum ou seja para todas as empresas e ele é cronológico tá então livro diário é o pcc aí é obrigatório principal comum e cronológico ah tá cronomax por quê porque os fatos contábeis são registrados em ordem cronológica então por isso que é diário cara lembrancinha diário é diário cronologia lá o dia calendário zinho por isso que a gente colocou aqui no mapa mental o livro diário e permite compreender a sequência de acontecimentos ocorridos na empresa é justamente porque ele é cronológico dia um a ouvir entrada no caixa então ele vai ter lá a gente vai ver quais são os requisitos de uso diário uma parte vai ser o que o histórico não fica aconteceu então ele vai dizer tudo que rolou e ele não pode não pode ser substituída pela escrituração obrigatória do livro razão ah tá então é comum e examinadores a o livro diário pode ser substituído por escrituração obrigatória do livro razão não e esses são os dois principais livros não é livro diário e livro razão quando cai em prova isso aqui eles o examinador tenta confundir mas eu vou te dar algumas dicas aqui que você vai matar a pau combinado então livro diário de maneira geral é isso que você precisa saber ele é obrigatório tem apenas a exceção zinho aqui né até 81 mil de receita bruta e é está prevista ir lá no código civil antigo 1180 diz além dos demais livros exigidos por lei é indispensável o diário que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica a é até legal colocar sim ou não pode ser substituído escrito ação obrigatória e aí diz o artigo 112 gu mil 180 do código civil fala aqui deve ter mais para frente aí eu sei que não livro aleatório que a gente fala sobre isso que ele pode ser substituído pode ser substituído e por fichas e aí é porque não é essência é a mesma ideia né ah sim vai ser um livro você vai ser fichas tá de boa né o que não pode é o outro livro substitui ele livro-razão galera então livro-razão ele possibilita cara livro ração e falou razão você precisa de cara lembrar da conta oi e aí você vai lembrar sempre dessa continha caixa e do razonete se lembre que razonete da conta razonete da conta é aquela continha inteiro aqui né seus débitos e os créditos são lançados assim então falou razão cara lembra da conta isso aí vai facilitar um monte nas questões você vai ver somente com isso aqui você acerta um monte de questão então contas cara contas possibilita encontrar um movimento de todas as contas é só você se lembrar do razonete zinho lá do caixão entrou sem no caixa saiu 50 entrou né saiu cinco entrou 20 saiu 30 e aí no final é encerrado lá é o saldo né para levantamento do balanço e aí nós vamos ver que os dias né essas contas são encerradas a gente vai ter lá um balancete balancete para verificação esse negócio antes do levantamento do balanço patrimonial e bom então é isso cara é movimento de todas as contas de forma separada então eu vou ter um razão para cada conta isso é muito comum é para quem é formado em contabilidade para quem trabalha em contabilidade é meio que possuem a deixa eu ver ou para quem é vai trabalhar com auditoria ea importância da contabilidade para quem vai trabalhar com auditoria justamente isso por que que eu preciso aqui velho aí você vai precisar analisá-lo movimentação das contas como auditor por exemplo né então importantes nível cara eu quero ver o razão da conta do icms lá não sei o que o cara vai tentar tudo que entrou de débito sicredi no sms para você verificar porque senão para quem vai trabalhei na área fiscal para quem vai trabalhar na área de controle pô verifica ali cara a gente se encaixa o que que tá rolando aí o banco conciliação bancária você vai pedir você vai fazer a conciliação bancária que você vai pedir caro razão das contas é a primeira coisa em razão das contas todas as contas de banco enviou razão aqui é o razão analítica razão não quero analítico de todas as condições vai ter razão zinho de cada uma das contas não eu quero só dá conta que ela agrupada da conta sintética só dá conta bancos conta movimento aí você não só só quero primeiro primeiro análise eu quero um razão da conta a banco banco conta movimento aí vai vir um contador lá o coração lá vai trazer o razão aí vai ter toda a movimentação cara de débito e crédito isso aqui ó só que claro um relatório né e vai aparecer lá débito e crédito tipo movimento aqui não movimento olhar depois movimento tô aqui em linha por linha e vai aparecer mais ou menos assim né eu ia a data também por isso que a gente vai ver que ele também acaba sendo cronológico então todas as contas de forma separada então tem um razão para cada conta perfeito deve conter termo de abertura termo de encerramento assinatura do contabilista do responsável pela empresa e ele vai demonstrar olha essa movimentação analítica das contas então o livro razão e acaba sendo o principal livro inclusive é mais importante que o livro de alho tá porque ele vai trazer minha para fins do analista niall é um principal livro relacionado à contabilidade vai trazer todas essas contas né muito bacana então demonstra movimentação na lista das contas escriturados lá no diário e constantes do balanço é a então escrituração lá todo a escrituração ela vai constar de maneira mais detalhada aqui no diário né e a gente vai ver que vai ter todo o histórico todo data por isso que ele é cronológico o deve e aí um razão vai trazer essa movimentação na lítica das contas tá bom oi beleza e até tem cara me esquecer aqui de mais lá no livro em pdf eu coloco um exemplo né um exemplo deixa eu fazer aqui de maneira bem rápida acho que é o caso então um exemplo né do um razão então basicamente vai estar lá no banco conta movimento a minha continha e aí vai ter a data é e o histórico débito crédito e saldo geralmente assim e o razão e de maneira simples né claro aqui às vezes pode ser um pouquinho diferente mas é basicamente assim aí vai ter a data aqui data-x histórico saldo inicial 5. 000 aí povo um depósito depósito poder posto que aumenta o ativo então meu e logo 6.

What are the key takeaways?

Based on the transcript, here are the key points...

![Escrituração Contábil e Lançamentos Contábeis [Guia COMPLETO] 🔴](https://img.youtube.com/vi/r-jrBJCQWBw/mqdefault.jpg)