Investir em RENDA FIXA ou RENDA VARIÁVEL? - Educação Financeira Ilustrada (10/10)

26.17k views1955 WordsCopy TextShare

Manual da Evolução

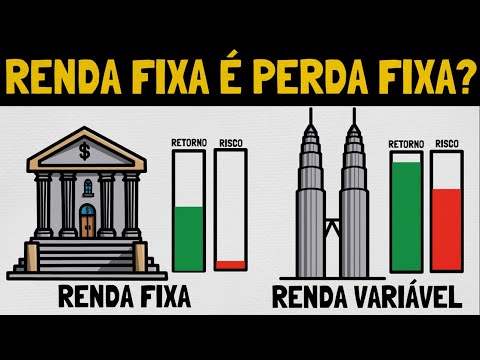

Entenda a diferença de rentabilidade e risco da renda fixa e renda variável!

🟡Aprenda a fazer víde...

Video Transcript:

investir sempre foi um tabu pra população brasileira em geral a ideia que a maioria das pessoas TM sobre investimento é que é algo extremamente arriscado e bom isso tá até certo em partes porque muitos encaram investimento como uma aposta pensando em aplicar dinheiro em uma determinada ação por exemplo apenas torcendo para que ela suba sem estudar sobre a empresa e sem nem saber o que tá fazendo e esse é um erro gigante para quem quer começar a investir em renda variável por exemplo então o primeiro passo para quem quer começar a investir obviamente é saber o que tá fazendo estudar sobre isso parece algo Bem óbvio mas a maioria não vai atrás de entender sobre cada tipo de investimento mesmo começando Ali pela renda fixa que possui investimentos mais conservadores mais seguros por exemplo investir em bancos que tem a cobertura do FGC ou também investimentos do tesouro direto bom você está no último episódio da nossa série educação financeira ilustrada do canal manual da evolução se Já curtiu a ideia do vídeo deixe seu like e bora pro conteúdo Como eu disse anteriormente se você tá iniciando nesse mundo dos investimentos começar pela renda fixa é a melhor alternativa pois tem um risco mais baixo principalmente com a cobertura do FGC o fundo garantidor de crédito que assegura investimentos de até 250. 000 ou seja se você investe em algum banco e tem valores investidos de até R 250. 000 E esse banco chegar a falir o FGC vai cobrir o prejuízo que você teria pela falência do banco bom os títulos privados de renda fixa mais comun são CDB lci e LCA todos eles são emitidos por bancos no caso do CDB nada mais é que a gente emprestar dinheiro pro banco e ele nos devolver com juros já o investimento em lci é quando emprestamos dinheiro pro banco ou uma instituição financeira para financiar e desenvolver o setor imobiliário e assim o banco também devolve nosso dinheiro com juros da mesma forma funciona o LCA porém invés de dinheiro ir para o setor imobiliário vai pro setor do agronegócio e como ao investir em lci e LCA estamos de certa forma ajudando a desenvolver esses setores da economia o setor imobiliário e do agronegócio não tem incidência de Imposto de Renda já o CDB tem imposto de renda retido na fonte ou seja o rendimento que vai parecer para você lá no banco é o valor líquido já descontando o imposto de renda Porém isso não significa necessariamente que lci e LCA compensa mais que o CDB essa análise é você quem vai fazer cada instituição tem produtos financeiros diferentes com rentabilidades diferentes então basta estudar para saber qual a melhor alternativa para você além disso também vale analisar a liquidez do investimento se você por exemplo tá fazendo uma reserva de emergência é bom ter liquidez imediata ou diária e outra coisa muito importante para esses investimentos sempre veja se tem cobertura do FGC Tá além disso continuando em renda fixa também existe o tesouro celic que é considerado o investimento mais seguro do do Brasil que funciona basicamente da seguinte forma a gente empresta dinheiro pro governo para ele financiar obras públicas por exemplo e recebemos o dinheiro com juros e esse investimento não tem FGC porém é considerado muito seguro Pois para acabar o dinheiro do governo o Brasil todo tem que ter quebrado antes mas tá todos esses investimentos de renda fixa que falei aqui de forma breve estão atrelados de alguma forma à taxa de juros básica do Brasil a taxa SELIC aí você pode me perguntar mas o investimento em CDB lci e LCA estão atrelados ao CDI e tá certo porém o CDI acompanha a taxa celic com apenas 0,10% de diferença Ou seja hoje no momento que tô gravando esse vídeo a taxa silic está em 11,75 ao ano e assim o CDI está em 11,65 por.

quase a mesma coisa né Ou seja quando vemos escrito rende 100% do CDI significa que está rendendo 11 65% ao ano Lembrando que tô falando isso em janeiro de 2024 Mas é isso a rentabilidade da renda fixa sempre vai est atrelada de alguma forma a taxa SELIC então enquanto a taxa SELIC tá alta os investimentos de renda fixa tendem a render mais como é a situação econômica que estamos vivendo atualmente porém em 2020 a taxa SELIC já esteve em 2% ao ano é a economia sempre passa por ciclos bom a verdade é que as pessoas sempre olham para momento presente que estamos vivendo agora pensando ah a taxa SELIC tá alta Vou investir em renda fixa aí quando a SELIC tá baixa como foi ocorrido em 2020 já vai direto pra renda variável pensando que investir em renda variável é a melhor opção pro momento sempre indo nesse efeito manada indo para onde o vento tá soprando e sendo sincero temos que ter noção dos investimentos para não ficar nesse gira a gira de carteira porque senão Imagina você está investindo todo o seu dinheiro em renda fixa porque tá rendendo acima de 10% ao ano aí depois de alguns anos a taxa SELIC chega a 5% por exemplo fazendo com que você pense em tirar seu dinheiro da renda fixa e comece a investir em ações porque a renda fixa tá pagando pouco com aquele pensamento tá todo mundo investindo em ações que elas só sobem por isso é sempre importante diversificar os investimentos e o que eu quero dizer com tudo isso é que a economia sempre vai passar por ciclos Haverão momentos de alta e também de baixa na taxa de juros e principalmente pro investidor em ações saber disso é essencial Porque quanto maior a rentabilidade maior o risco porque ao investir em ações temos um maior potencial de ganhos porém se você comprar no momento De euforia do mercado na hora errada que os preços Estão lá em cima pode acabar perdendo dinheiro na renda variável pois a maioria dos investidores compraram na baixa enquanto você tá lá comprando Em momento que o preço tá nas alturas e depois de um período quando o mercado se movimentar negativamente vai ver as ações que você comprou na alta e embaixa o que faz muitos iniciantes pensarem que estão perdendo dinheiro na bolsa e vendem as ações com prejuízo por isso antes de investir em renda variável principalmente é bom estudar e saber o que você tá fazendo e começando de pouquinho em pouquinho não colocar todo o seu patrimônio em uma ação que você acha que vai subir e o que quero deixar claro aqui é que ao chegar em um certo nível de dinheiro investido em renda fixa por exemplo já ter formado a reserva de emergência eu acho interessante sim começar a investir aos poucos em renda variável para ir pegando o jeito da coisa sentindo como funciona o mercado das ações e também dos fundos imobiliários até porque em renda variável no longo prazo você consegue rentabilizar muito mais o seu dinheiro do que deixar apenas na renda fixa com aquele rendimento garantido Essa é a grande diferença enquanto na renda fixa você tem aquele rendimento conservador na renda variável você tem maior potencial de ganhos porém também sofre risco de perder dinheiro se não souber o que tá fazendo por isso é sempre bom estudar antes de começar e quando estiver investindo começar de pouco em pouco para ir sentindo o mercado e eu falo de ações porque se formos parar para pensar todos os grandes investidores estão na renda variável o maior investidor do mundo o arm Buffet tem uma frase que gosto muito o risco vem de não saber o que você tá fazendo e tem total sentido quando pensamos naquelas pessoas que compram ações como se fosse uma aposta comprando hoje e daqui duas semanas vê que desvalorizou um pouco e já vende sem nenhum estudo prévio pensando que se desvalorizou 1% é porque já tá em prejuízo e já vende outra frase muito boa dele que levo pra vida toda é nunca possua uma ação nem por 10 minutos a menos que esteja disposto a possuí-la por pelo menos 10 anos esse é o pensamento de longo prazo quando investimos em ações é comum que ação desvalorize em alguns meses justamente porque a economia passa por ciclos porém se for mente uma boa empresa vai conseguir passar por crises e ainda sair mais forte depois veja como ficou Ibovespa na crise de 2020 caiu bastante e logo em 2021 já vemos a retomada e a subida das ações outro grande exemplo é o Senor Luis barce o maior enchedor pessoa física da Bolsa de Valores do Brasil e com certeza a melhor frase dele é com disciplina e paciência é impossível perder dinheiro com ações ele tem a estratégia de investir em empresas sólidas de setores perenes da economia com foco em receber dividendos ou seja os lucros dessas empresas e reinvestir para assim formar uma bola de neve de investimentos que com o passar do tempo tende a crescer cada vez mais para você ter uma ideia Barsa investe há mais de 60 anos e atualmente recebe mais de R 1 milhão deais por dia apenas de dividendos A Estratégia do barc sempre foi investir em boas empresas de setores que a economia não funcionaria sem eles e claro que tem um potencial de pagamento de bons dividendos e como o dividendo é pago de acordo com o número de ações possuídas e não pelo valor aplicado ele comprava ações de empresas em momentos que poucos queriam Tais ações comprando assim por um preço baixo ele fez isso em diversos negócios diferentes com a ideia de que futuramente quando a ação subir ele recebesse dividendos proporcionalmente maiores se você não entendeu vamos para um exemplo Digamos que uma ação valia r$ 5 2 anos atrás e você comprou 1000 ações ou seja investiu r$ 5. 000 porém Digamos que hoje em dia a mesma ação está valendo r$ 1 ou seja você continua tendo 1000 ações porém terá r$ 1. 000 porque as ações valorizaram e digamos que a empresa anuncia dividendos de 50 centavos por ação e já que você tem 1000 ações receberá R 500 de dividendos porém vai ter recebido r$ 500 tendo investido somente 5.

000 pois comprou a R 5 agora quem comprou 1000 ações a r$ 1 recebeu também R 500 porém investiu 10. 000 o que eu expliquei aqui é a ideia de dividende yion C bom se quer saber mais vou deixar aqui na descrição o livro do barc o rei dos dividendos ele fala de forma mais detalhada sobre toda a estratégia dele recomendo bastante a leitura Mas afinal o que vale mais a pena investir em renda fixa ou em renda variável cara se você ainda não começou a investir e tem dívidas recomendo que primeiro quite suas dívidas Inclusive eu fiz um vídeo sobre saí das dívidas vou deixar aqui em cima depois de quitá-las comece a construir sua reserva de emergência na renda fixa e nesse momento já comece também a estudar sobre renda variável vendo como funcionam as ações e fundos imobiliários para quando você já tiver ali uns R 5.

Related Videos

10:51

Lições CENTENÁRIAS Sobre Dinheiro Ensinada...

Manual da Evolução

50,889 views

31:32

TUDO QUE VOCÊ PRECISA SABER ANTES DE INVES...

Investidor Sardinha l Raul Sena

127,299 views

23:44

Como investir em BONDs (Renda Fixa America...

Leo Fittipaldi

28,992 views

11:10

Ficou Rico Investindo Mesmo Ganhando Pouco...

Manual da Evolução

11,144 views

13:42

Educação Financeira: Entenda Sobre O MAIOR...

Manual da Evolução

520,405 views

12:33

Por que Após Alcançar 10 MIL REAIS INVESTI...

Manual da Evolução

187,895 views

26:47

COMO MONTAR A CARTEIRA DE RENDA FIXA PERFE...

Finclass - Aprenda a investir do zero

92,224 views

0:48

QUAL RENDE MAIS? CDB 117% OU LCA 95%? #ren...

Genial Investimentos

621,783 views

18:15

(Resumo COMPLETO do Livro) Os Segredos da ...

Manual da Evolução

583,020 views

14:08

RENDA VARIÁVEL para Iniciantes | O Efeito ...

Manual da Evolução

17,203 views

9:32

Como Acumular R$10MIL Reais | A Regra de S...

Manual da Evolução

63,740 views

11:03

O QUE É RENDA FIXA E RENDA VARIÁVEL? | MAN...

Manual do Brasil

8,633 views

1:17:36

MEGA REVISÃO Renda Variável 2024 ✅ AULA GR...

TopInvest Educação Financeira

10,830 views

16:00

IPTU: O Imposto Mais Absurdo do Brasil?

Elementar

361,430 views

12:25

💰 Quanto Dinheiro Você Deveria Ter Poupad...

Invista para Vencer

90,519 views

27:05

🚀 O Guia Definitivo de Investimentos: Com...

Invista para Vencer

96,745 views

14:04

Começando uma CARTEIRA DE INVESTIMENTO do ...

Eitonilda

89,544 views

15:03

Como Fazer O DINHEIRO CRESCER | 3 Fases da...

Manual da Evolução

662,698 views

10:25

A Diferença Entre RENDA e PATRIMÔNIO - Edu...

Manual da Evolução

20,865 views

11:43

Quais investimentos têm JUROS COMPOSTOS?

Eitonilda

138,583 views