"ANALISTA FISCAL" CURSO GRÁTIS ANALISTA FISCAL TRIBUTÁRIO - O que faz um Analista Fiscal?

17.33k views8740 WordsCopy TextShare

Fiscal na Prática

Analista Fiscal e Analista Tributário

Aprenda nesse video o que faz um Analista Fiscal, onde o Anal...

Video Transcript:

E aí é o que faz um analista fiscal quais atividades o analista fiscal tem que realizar em uma grande empresa bom e como serão analista fiscal e nesta vídeo aula eu vou ensinar a vocês de forma rápida e prática é quais atividades o analista fiscal realiza numa grande empresa e como realizar Essas atividades Então vamos dar início a um curso relâmpago de analista fiscal e agora sem mais enrolação O que faz um analista fiscal bom eu listei algumas das principais atividades de um analista fiscal dentre elas a emissão e entradas de notas fiscais sejam elas

é notas fiscais serviços ou de mercadorias né então só para vocês se entenderem para você que não tem conhecimento nenhum na área e pretende aí entrar para a área e estudar e se tornar uma analista fiscal trabalhar em uma grande empresa né só para você entender ou não você pode trabalhar tanto no escritório de contabilidade é pequeno ou grande ou numa Big four né como Price waterhouse KPMG de lote são as principais empresas grandes de auditoria e Consultoria o analista fiscal também pode trabalhar em empresas indústrias ou empresas Atacadistas né comércios ou empresas de grande

porte seja de serviços ou de mercadorias e trabalhar direto CLT né registrado na empresa geralmente empresas multinacionais de grande porte tem bons a lares ganham mais do que aquele analista ficar o trabalho no escritório contábil eu e também o analista fiscal trabalha no escritório computador muitas vezes ele tem muitas atividades ele teria acaba tendo mais trabalho ou melhor e acaba trabalhando e empresas em vários clientes é isso acaba dificultando muitas vezes o trabalho dele porém um ótimo laboratório para você aprender para depois partir para uma grande empresa uma empresa multinacional é um analista fiscal também

pode trabalhar no para legal no societário né ou trabalhar em consultoria com implantação de sistemas como essa é pq é o sistema mais utilizado pelas grandes empresas não só no Brasil mas no mundo inteiro bom mas agora voltando ao foco aqui do que faz um analista fiscal é eles têm algumas atividades as principais né de um além de ser fiscal então basicamente ele vai dar entrada na nas notas fiscais no sistema da empresa da entrada significa escriturar né escriturar É você lançar os valores da nota fiscal é os itens da nota fiscal e é ou

serviço né se é se for um serviço prestado né É E a emissão da nota fiscal é o faturamento né você quando vende uma mercadoria ou quando presta um serviço você precisa emitir nota fiscal para poder prestar contas para o governo né então dentro de um mês você tem as notas que entraram as compras e os serviços tomados E você tem as notas emitidas das vendas ou dos serviços prestados é com base no mesmo em toda a movimentação do mês você vai fazer a conferência das movimentações tá aqui o segundo. As conferências das movimentações né

conferir os impostos se os impostos estão corretos a base de cálculo alíquota é se o CST que é o direito fiscal o melhor que é o código de situação tributária bom né é qual é a situação da de tributação da da mercadoria você tem que avaliar também então analista fiscal Ele precisa saber o que é um cês tenham cfp se está correto até o terceiro. Aí que eu indiquei nessa lista é apuração dos impostos é feita toda a conferência das movimentações é o analista fiscal ele realiza apuração dos impostos Então vamos dar um exemplo do

ICMS o ICMS nas minhas compras se eu for uma empresa rpa né que é um regime periódico de apuração vou eu vou chegar mais para frente Vou falar um pouquinho disso dos regimes tributários né mas então na conforme eu comprei a mercadoria eu posso ter direito a crédito de ICMS e abater no meu valor do Imposto a pagar no mês né então você vai fazer essa um dos impostos ao final do período é emissão de guias né feita a apuração dos impostos e você também é precisa emitir as guias de pagamento desses impostos tá é

depois você vai fazer elaborar as obrigações acessórias né são exigidas em lei e também declarações federais é eu também vou entrar em detalhes vou falar um pouquinho dela sair mais para frente então assistir o vídeo até o final bom incesto vocês to.ai que eu coloquei nessa lista seria a revisão de parâmetros e processos no sistema né então muitas vezes o analista fiscal ele também é por exemplo se ele trabalhar numa empresa é que que não é de prestadora de serviço um escritório contábil por exemplo é uma empresa por exemplo que vem refrigerante uma indústria um

Ah tá já está né é eu seja lá qual for a empresa ela tem que ter um sistema né de gestão fiscal gestão contábil de integração e muitas vezes as empresas grandes e utilizam sistemas e RP que é geralmente é o sp1 microsiga escritórios pequenos contabilidade utilizam os sistemas como pro soft contmatic que folha Matic ou algum sistema web né como contabilizei é E por aí vai o sistema Oi mas geralmente o analista fiscal ele também precisa fazer a revisão de parâmetros do sistema para que para determinar Quais são os impostos que serão calculados dentro

do sistema é e como ele vai ser calculado né para determinados clientes ou para determinadas operações o planejamento tributário também é feito pelo analista fiscal né muitas vezes ele precisa estudar a legislação fazer um levantamento um planejamento tributário para melhor enquadramento é não só do regime tributário mas também é de alguma da classificação ou do desenho fiscal de algumas operações da empresa oitavos faltam reporte aos gestores né o coordenador fiscal ou o gerente contábil fiscal ou supervisor fiscal é Ou se você for um analista junior por exemplo né um analista fiscal Júnior Você pode ter

que responder para um analista Sênior é bom e também em alguns casos depende muito Oi tá pessoal é vocês também o analista fiscal ele pode realizar serviços de contabilização é conciliação contábil entre o contábil fiscal a própria conciliação contábil o atendimento a auditoria EA fiscalização serviço societário entre outras atividades mas basicamente o que o analista fiscal faz é apurar todos os impostos é e no final e controlar fazer tudo apuração controle desses impostos né de todos os impostos a geração das guias é análise dessas movimentações da empresa é e no final fazer a entrega das

obrigações acessórias o controle de suas obrigações acessórias na empresa e cumprir os prazos determinados aí é pela legislação e muitas vezes prazos determinados o próprio tipo empresa né muitas vezes a empresa determina de prazos que antecedem ao prazo da legislação do vencimento do Imposto por exemplo não é justamente para dar tempo de efetuar o pagamento desses impostos então basicamente o analista fiscal ele é responsável pela apuração de todos os impostos da geração de guias né é da correta entrada e saída de notas fiscais no sistema é da parametrização dos impostos da geração das obrigações acessórias

das declarações e apresentação ao fisco e também e muitas hipóteses aí Out and atendimento a auditoria planejamento tributário e até mesmo elaboração de cursos né e treinamentos internos na empresa criação de manuais especificações funcionais E por aí vai bom e eu vou tentar dar uma visão mais Ampla ainda para você que quem entendeu o que faz um analista fiscal entender como faz até né então nós vamos dividir em duas etapas agora as atividades né de um analista fiscal a primeira delas é o serviços né então você serviços eu tenho as notas fiscais serviços e os

serviços Geralmente eu vou ter o ISS como carro-chefe a lei né o o imposto sobre serviços né prestados é um imposto Municipal e ele é ele vai na nota fiscal de serviço né Eu tenho um modelo de nota fiscal de serviços né para empresas que prestam algum tipo de serviço e eu tenho também as empresas Comerciantes e as indústrias que emitem as notas fiscais de os dias né então no no serviços né eu tenho o tio Até voltar aqui ó no serviços eu tenho lá o ISS né que ele vai destacado ali na nota fiscal

de serviços Mas também eu posso ter outros impostos como PIS e cofins é o irpj contribuição social né os impostos retidos o INSS é tudo isso pode é tendo uma nota fiscal de serviço tá agora falando de comércio né ele mercadoria produto né então o produto ele basicamente é envolvido ali envolve a nota fiscal de mercadoria e dentro dela eu vou ter impostos como ICMS o PIS e cofins é o IPI e dentro do ICMS eu vou ter também a substituição tributária ao diferencial de alíquota né que são impostos faz O que são formas de

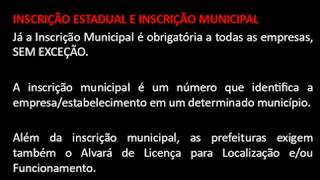

de cobrança do ICMS diferenciadas isso também é um é no caso da substituição tributária diferencial de alíquota é são são casos que precisa estudar mais a fundo porque há uma grande diversidade de formas formas de cálculo percentuais de cálculo para determinados produtos e operações mas basicamente O que é nota fiscal de mercadoria que é o modelo 55 né É que hoje em dia a nota fiscal eletrônica né Eu tenho um modelo 55 nota fiscal de mercadoria Tem o modelo de nota fiscal de serviços né que é metida pelo Município pela cidade né então quando eu

sou prestador de serviço eu tenho que ter uma inscrição Municipal para poder emitir nota fiscal de serviço né e dentro dessa nota fiscal serviço o principal imposto e vai ser o imposto sobre serviços que é o ISS tá é meu caso das mercadorias o principal imposto ali vai ser o ICMS imposto sobre circulação de mercadorias né porém eu também vou ter o IPI o piso cofins dentro do ICMS eu posso ter a substituição tributária né o diferencial de alíquota ou em operações interestaduais Mas isso é um assunto para um outro vídeo é então basicamente é

isso eu tenho que separar o que é o meu comércio indústria né que eu voltei a nota fiscal de mercadorias que envolve os produtos né e serviços de outro lado que envolve é o o imposto serviço né o ISS e nota fiscal de serviço é feita pelo Município no caso do Comércio e Indústria você precisa ter uma inscrição estadual no estado para emitir a nota fiscal de mercadorias tá a comunicação é realizada geralmente através de um sistema na empresa né a empresa precisa ter um sistema onde ela emitir nota fiscal pelo Sefaz né e sistema

que se comunica com cê faz com a Secretaria da Fazenda do Estado para emitir a nota fiscal de mercadoria no caso da nota fiscal de serviço não necessariamente as empresas utilizam o sistema para emitir notas fiscais de serviços né para fazer essa comunicação com a prefeitura é porque elas podem também emitir ali dentro do site da Prefeitura da sua cidade a nota fiscal de serviço mas algumas empresas utilizam sistemas né É para emitir um grande número de notas fiscais serviços [Aplausos] é bom seguir em frente Aqui nós temos os regimes tributários O que são regimes

tributários né é o bom eu tenho basicamente quatro regimes tributários né porém somente esses três primeiros que eu vou explicar agora né é são mais utilizados tá que você vai ver por aí que o analista fiscal costuma trabalhar então Simples Nacional o que que é são para empresas um pouco menores né aquele empresa microempreendedor né você vai ouvir bastante essas siglas m&p significa microempreendedor e empresa de pequeno porte né são é nessa modalidade né as empresas é só para vocês entenderem assim então quem ganha menos quem as empresas menores geralmente já entram no Simples Nacional

é mas também tem E aí é nem que eu empreendedor individual que é menor ainda né é que pode ser só um indivíduo Mas falando aqui de analista fiscal que o analista faz em escritório contábil ou em grandes empresas tá então é geralmente o Simples Nacional se enquadram as empresas que faturam um pouco menos eu não vou falar aqui é de valores de limite né de um porque eu acho que esse vídeo aqui ele pode servir como base para o analista fiscal então eu vou entrar em detalhes de quanto a empresa pode ganhar para ele

se enquadrar no Simples Nacional mas tem um sub limite aí para você se enquadrar no Simples Nacional no lucro presumido E por aí vai mas assim só para vocês entenderem as pequenas empresas é microempresas e pequenas empresas de empresas de pequeno porte elas apuram ali pelo simples nacional né tem um site a empresa nacional que da Receita Federal então eles apuram 81 postos né que é o ISS o ICMS o PIS cofins eo IPI mulher PJ contribuição social EA contribuição patronal esses oito e impostos são calculados juntos né no site do Simples Nacional através de

uma alíquota fixada e pela Receita Federal que é um pouco menor do que no caso do lucro presumido e lucro real e também do lucro arbitrado Ok então é calculado de forma unificada esses oito impostos né E você paga todo dia vinte do mês seguinte é tudo tudo numa guia só chamada da né no caso do lucro presumido né as empresas do lucro presumido é só preciso entender antes voltando aqui do Simples Nacional o Simples Nacional então quando você faz lá a sua e vamos supor que você é um comerciante Então você fez suas vendas

na sua empresa você é do Simples Nacional comprou mercadoria no mês também então no caso do Simples Nacional se não tem direito ao crédito quando você compra mercadoria tá e você geralmente ali também não destaca o ICMS o PIS cofins é nem na nota fiscal de mercadoria nem na nota fiscal de serviço porque ele apurado de forma é unificada no site do Simples Nacional quem alíquotas diferenciadas para cada imposto tá então feito apuração ali do simples um mês você vai pagar uma guia só no dia vinte do mês seguinte e a obrigação acessória é que

você é obrigado a informar para o governo é a própria geração da declaração lá no site do Simples Nacional que é chamado o PG das né É pelo Acesse as é do site chama PG das é E você também tem uma obrigação anual mas eu vou falar um pouquinho disso depois é no caso do lucro presumido você não apura é oito impostos juntos você apura separadamente tá esses impostos é E você tem uma tabela presumida que antes de calcular os impostos com base nas alíquotas de cada imposto Você tem uma málico uma tabelinha do lucro

presumido né que geralmente é utilizado ali na sua grande maioria 32 por cento para prestadores de serviços e oito por cento para comércio né atividades é que envolvem produtos né mercadorias atividades comerciais é então é calculado apurado cada imposto separadamente e recolhido uma guia de cada imposto por exemplo o PIS e cofins uma guia para o ICMS né a mesa flor é uma indústria né pode ter o IPI também e por aí vai agora o lucro real também segue a mesma lógica né Ele é a pura os impostos separadamente não é Unificado como Simples Nacional

tão também tem um sub limite aí depois é para quem aquelas grandes empresas geralmente apuração pelo lucro real então por exemplo se pegar uma coca-cola uma PepsiCo uma Bayern uma Samsung uma bom várias empresas gigantes né do mercado utilizam é geralmente apuração pelo lucro real né então e como funciona a apuração do lucro real e o lucro real é baseado em receitas menos despesas tá então você realmente a pura é as alíquotas dos impostos é é geralmente nucl e eu vou ter uma alíquota de quinze por cento para irpj e nove porcento para contribuição social

tá quando a gente fala assim de regime tributário né É que eu não falar você vai ouvir falar muito disso né eu presumido lucro real é cumulativo não cumulativo geralmente cumulativo é o lucro presumido eu não cumulativo é o lucro real tá é quando você quando a gente fala de regimes tributários né é basicamente quando se em se tratando do lucro presumido e lucro real a gente tá falando do irpj e em contribuição social né que são dois impostos né que andam sempre juntos assim como PIS E cofins você também vai ser ver esses dois

impostos sempre juntos tá é não só quando se fala aqui do do regime tributário a gente fala não só do a contribuição social né que é o principal aí a forma de tributação né a forma de cálculo como vai ser aplicada né se é pelo lucro presumido ou pelo lucro real mas também interfere no PIS e cofins nos créditos do PIS e cofins né É mas isso também é um assunto aí mais detalhado né você precisa observar também o produto né o regime tributário e outras questões para você saber classificação produto é tributado você tem

direito a crédito ou não o lucro arbitrado eu não vou entrar em muitos detalhes porque são casos especiais né administrado pelo físico como por exemplo se uma empresa era do lucro real ela tá passando pelo lucro presumido e não avisou a receita né não informou a elas ou se ela tá com algum processo judicial fiscal né alguma pendência e ela precisa apurar é ea a Receita Federal é o fisco vai estabelecer uma alíquota no lucro arbitrado o que pode ser uma alíquota definida por eles mesmo tá bom seguindo em frente então agora eu vou falar

dos impostos e contribuições o primeiro deles o ISS né como eu disse antes aí o ISS ele é o imposto sobre serviços né só é cobrado para serviços e eu tenho lá a nota fiscal de serviços né que é para ele mas eu também posso ter ISS numa nota fiscal conjugada por exemplo né que é uma nota de mercadoria e serviços uma empresa que tem os dois tipos de tipo de serviço né ela também vende ela por exemplo vende uma máquina que ela vai lá e faz a manutenção dela então ela Pode emitir uma nota

conjugada cama nota da do estado né da Secretaria Estadual você precisa ter inscrição estadual Mas você pode também colocar serviços nela né mas geralmente o que você vai ver por aí é uma empresa mesmo que ela tem dois tipos de negócios né que ela tem a venda de produto mas também para serviço você vai ver geralmente ela emitindo uma nota de ser e hoje ou emitindo sol uma nota de mercadoria porém o que é de serviço é serviço que é dia de venda de mercadoria vai ser na nota de mercadoria tá então o ISS pode

ser um imposto cobrado ali geralmente é em regra básica né o ISS é um imposto sobre o serviço prestado né mas eu também posso ter a retenção né no serviço tomado onde quem paga o imposto é quem contratou o serviço E isso acontece em alguns serviços né É você pode observar a lei complementar 116/2003 que a lei mãe do ISS na legislação brasileira é e lá no seu artigo 3º artigo 6º tá falando um pouco aí do serviço tomados e quem está sujeito ao pagamento do serviço tomates tá e quais são as serviços nunca e

é do INSS variam de 2 a 5 porcento tá e o vencimento geralmente no dia dez porém vai depender da legislação Municipal cada cidade vai definir qual é o prazo do ISS tá Qual é o prazo do imposto que você tem que pagar É mas basicamente a lei mãe é a lei complementar 116 e cada município faz a sua própria o seu próprio decreto ou só a legislação específica para determinar quais alíquotas do ISS dentro do município tá porém existe também né é o código do serviço tá o cada serviço é vai ter um código

de serviço na lei complementar 116 e em alguma cidade alguns municípios algumas prefeituras estabelecem Como regra utilizavam o código da lei a mãe da lei complementar 116 o código de serviço deles porém podem existir cidades e municípios que utilizam um código próprio código interno tá para classificar qual o tipo de serviço prestado e qual alíquota dele bom agora e cms né o ICMS é um imposto sobre as mercadorias Como eu disse antes né emitido lá na nota fiscal de mercadoria ele é devido quando a mercadoria sai do estabelecimento tá é o ICMS também é cobrado

sobre serviços de telecomunicações Como por exemplo o telefone né é no serviço de frete de logísticas também é cobrado e cms tá é e energia elétrica também incide o ICMS então assim a gente fala que se meça a sua mercadoria Mais ele também abrange esses três serviços tá Inclusive o de água o de água também tem a cobrança do a IMS e MS Ok é o ICMS ele tem é diferente do ISS né é eu não vou ter o crédito de do ISS tal ISS quando eu pago ele ali na minha prestação de serviço eu

já tô pagando e morreu o assunto tá agora nós cms quando eu compro uma mercadoria se eu sou exceto no Simples Nacional que eu não tenho direito a crédito mas quando eu sou o lucro presumido e lucro real se eu compro uma mercadoria eu tenho direito a crédito dessa mercadoria do Imposto tá então e quando eu vendo a mercadoria eu tenho que pagar o imposto e no final eu faço apuração do ICMS que é o débito - o crédito o crédito - o débito que eu vou chegar no valor se eu tive mais compras né

mais valor de crédito ou se eu tive mais vendas mais valor de débito mais valor a pagar e o ICMS ele tem alíquota para cada produto e para cada tipo de operação então eu posso ter operações é É para um estado que é um alíquota e eu posso ter uma operação para outro estado que é outra líquida posso ter uma operação que é para dentro do estado que geralmente é dezoito por cento é no caso São Paulo né e dependendo do estado aí também pode ser doze por cento e dezessete por cento Então tem que

verificar na legislação do estado qual é a alíquota de ICMS tá aplicada para o seu negócio para os seus produtos o produto também pode ter redução de base né que o valor da base do ICMS é calculado o menor é melhor né a base cms E com isso o valor do do Imposto também vai ser menor né Eh também e esse né voltando aqui só para não ficar muito extenso vídeo também né eu vou ter o ICMS próprio tá que é aquele cms normal queria cobrado ali nas operações próprias Você vai ouvir falar muito disso

se você tá querendo se especializar na área né eu o ICMS substituição tributária né é que nada mais é que um recolhimento antecipado né que a o industrial ao fabricante recolhe antes de vender né então ele já recolheu o ICMS antecipadamente vai vender a mercadoria vai destacar substituição tributária na Nota Fiscal também o tem o campo dos cms tem o campo da substituição tributária É nos próximos vídeos aí eu vou falar um pouco desses Campos vai vou te ensinar como funciona e eu também tenho o diferencial de alíquota nem operações interestaduais o diferencial de alíquota

ele pode ser cobrado quando eu compro uma mercadoria de fora do Estado é para aplicar no meu ativo imobilizado ou no meu uso consumo que é o ativo né o ativa e quando eu compro uma mesa para mim a pro meu escritório com eu compro uma máquina para fabricar um produto é um computador isso é um ativo quando eu compro um 11 consumo né É o material que eu vou consumir um produto de limpeza por exemplo né é eu também posso ter um diferencial de alíquotas do ICMS nessa operação e ser obrigado a recolher o

ICMS aqui na entrada na mercadoria E tem quando eu vendo também para fora do Estado para um consumidor final eu também posso ter o diferencial de alíquota que está previsto na emenda constitucional 87 tá e as alíquotas do ICMS vão variar e como eu disse é também pelo regime tributário da empresa né do cnae de atividade da empresa tá é o estado de origem destino vai determinar Qual é a letra o tipo de produto você vai ver pelo ncm tal MCM é um código eu vou falar disso mais para frente é a classificação do produto

que é o cfp também vou falar disso mais para frente e Geralmente as alíquotas do ICMS são de quatro porcento sete porcento doze por cento e dezoito por cento o vencimento do ICMS vai depender muito do Estado tá essa tem que verificar também na sua no seu estado na sua atividade ele pode ter uma lista diferenciada aí é o que você precisa ver na sua atividade né pelo CPR o dentro da sua actividade pela legislação Estadual você faz aí no seu status é bom seguir em frente eu também tenho o IPI não tem nenhum imposto

que é devido pelo fabricante ou equiparado a indústria né ou ainda o importador de mercadoria e as suas alíquotas podem variar de 0 a trinta por cento sobre o valor do produto né para isso a gente tem a típica é uma tabela do IPI né onde você pode consultar o ncm do produto né E também as alíquotas desses produtos ele pode ser ali que tá zero ou pode ser ali que tá é cheia né ali foi tributada e também pode ter não-incidência do Imposto ou suspensão do Imposto tá o PIS e cofins é o Programa

de Integração Social e contribuição para o financiamento da Seguridade Social é ele pode ser cobrado ali né então o bico PIS E cofins é só para voltar aqui um pouquinho wi-fi é cobrado sobre o produto que é fabricado né geralmente é o fabricante a indústria ou importador de mercadorias que paga esse esse valor do IPI o PIS e cofins ele pode ser cobrado ali é sobre o faturamento das vendas de mercadorias sobre faturamento das prestações serviços e também sobre demais receitas como por exemplo é aplicações financeiras investimentos e outros casos que podem também ocorrer aplicação

do PIS e cofins ele pode ser Devido as alíquotas variam também do regime de tributação né é e também podem variar conforme o produto né pode ter uma classificação é uma alíquota diferenciada é para cada produto pode ter também benefícios fiscais para esse produto ou para o tipo de negócio da empresa é e existem ainda os casos extrajudiciais né alguns casos um dia através de algum de algum processo administrativo a empresa consegue uma alíquota diferenciada uma exclusão na base no caso do ICMS Mas isso também é o assunto bem detalhado bem complexo para entender agora

e eu tô tentando dar uma visão geral aqui para vocês depois se aprofundarem em cada um desses assuntos tá porque área fiscal é muito abrangente muito grande muito complexa e não vai ser em uma só aula que você vai aprender tudo mas pelo menos uma visão geral básica aqui para você já ter o pontapé inicial para você já começar a trabalhar na área Quem sabe você já tá tendo aqui tá só preciso só que você vai precisar se aprofundar bem mais nesses assuntos tá para entender E aí poder dominar e se tornando aí um analista

fiscal é promissor na sua área né bom o então como eu disse as alíquotas podem variar o vencimento do PIS cofins geralmente no 20º dia útil do mês subsequente é porém pode haver para as específicos aí conforme o regime tributário a atividade da empresa né como por exemplo no caso do Simples Nacional que eu recolho todo esses impostos aqui que eu estou falando eu recolho tudo tudo no dia vinte né do mês posterior apuração ao fechamento do mês né então por exemplo se eu fechei o meu mês de agosto né No No dia vinte de

Setembro eu vou pagar o meu imposto no Simples Nacional e no caso de uma empresa do lucro presumido do lucro real cada imposto vai ter seu vencimento tem que consultar o imposto aí é qual o vencimento de cada imposto tá é bom aqui eu tenho o irpj EA ser tensões na fonte é o irpj Como eu disse antes ele vai sempre estar casadinho ali com a contribuição social né o irpj é um imposto cobrado somente para as pessoas jurídicas em contribuição social também anda junto né É no caso o irpj eles incidem sobre as pessoas

jurídicas existem três formas de cálculo conforme o regime tributário da empresa né então ela pode ser tributada pelo simples nacional pelo lucro presumido ou lucro real as alíquotas do irpj das empresas do lucro presumido e lucro real são de quinze por cento e nove porcento para contribuição social Então eu tenho quinze por cento de irpj pode ter também um adicional aí de 10 porcento né Se é depois vou passar aí 20 mil por mês né Mas você também precisa avaliar isso a empresa verificar mais a fundo para a gente chegar a entender esse assunto mais

a fundo porque o apuração do irpj contribuição social né pelo menos em grandes empresas eu já passei por escritórios contábeis já passei por consultorias e empresas multinacionais então Geralmente quem faz a apuração de irpj e contrib contribuição social não é o analista fiscal é geralmente é o analista contábil que faz porém algumas empresas o analista fiscal que faz a apuração do irpj contribuição social né geralmente é existem aqueles analistas fiscais que são diretos e analistas fiscais são indiretos né então o analista fiscal direto ele geralmente faz a o coração do irpj e contrib exceto contribuição

social na empresa é também pode fazer ali PIS e cofins ou IPI ou indireto ele geralmente ele faz o que é ICMS O que é ISS a substituição tributária diferencial de alíquotas ele é responsável por isso né porém eu já passei muitas empresas que quem fazia isso era um analista contábil né mas para vocês entenderem é o irpj contribuição social no Simples Nacional é como eu disse ele é calculado automaticamente tudo junto lá na quando você declara o seu valor de faturamento no site do Simples Nacional e ele já calcula automaticamente Qual o valor pago

é é Unificado no Mangue é só no caso das empresas do lucro presumido e lucro real é claro que são calculados aí separada é né o lucro presumido é calculado de uma forma e o lucro real é calculado de outra forma o vencimento desses impostos também pode variar E conforme é a actividade da empresa o regime da empresa e qual é a forma que ele a pura não é pode ser mensal pode ser trimestral ou anual ou ainda pode ser apurado por evento né em alguns casos específicos o cálculo do irpj né apuração pode ser

por evento é mas não é muito comum tá Geralmente as empresas apuram trimestralmente o irpj fazem mensalmente e pagam o imposto trimestralmente né a cada três meses vai lá gerar guia do Imposto a pagar e depois das obrigações bom é por último as retenções na fonte né eu tenho retenções fala sobre serviços tá também posso ter retenções lá na parte trabalhista tá no departamento pessoal mas não vamos entrar em detalhes porque não Somos não é um analista que o analista fiscal que vai fazer isso mas é nos casos da retenção na fonte eu voltei lá

quando eu tomo um serviço né eu vou ter que olhar na legislação na lei 10.833 é geralmente lá eu tenho quase serviços sujeitos à retenção então quando eu tomo um serviço é de alguém que está sujeito a VP né o imposto eu posso ter retenções do Imposto de Renda que é o iir e também esse chamado de irrf que é o imposto de renda retido na fonte eu posso ter alíquota de um por cento ou um e meio por cento eu também tenho a retenção de PCC tá você vai ouvir falar isso não é a

quadrilha é realizado de São Paulo do PCC mais sim é o PIS eo cofins EA contribuição social que são cobrados aí são retidos a 4.65 sobre o serviço tomado né seria 065 do PIS três por cento do cofins e um por cento de contribuição social tá e geralmente andam juntos também quando tem aí quando o serviço está sujeito a retenção de PCC tá é e é feito em suas INSS também sobre serviço prestado pode variar e de três e meio ao onze por cento né eu vou dar um exemplo aqui no caso de Construtora na

construção civil pode na emissão da nota fiscal de serviço ele pode destacar lá é o INSS bom e também eu por último aqui fala e a retenção do ISS sobre serviços tomados Como eu disse antes lá na lei complementar 116 no artigo 3º e 6º né ele ele fala sobre os serviços tomados sujeitos a retenção onde eu tomador de serviço ele vai pagar o imposto no lugar do prestador né ou pode haver ainda uma bitributação né existe a daí algumas guerras fiscais aí né e sobre a bitributação Porque alguns municípios aí é exigiam os e

Tom que é um cadastro para você não ter que pagar sobre o serviço tomado né porém é muitos municípios né é pedreiro na justiça né Essa essa opção de obrigar o contribuinte a contribuinte que é de fora do município né é criar esse cadastro não se e para não recolher não é para ficar isento do do recolhimento do ISS retido mas assim é isso também você precisa avaliar quando você for trabalhar numa empresa que você vai se tem um prestador de um município e o município que você vai ter que avaliar lá na Prefeitura do

Município Quais são os serviços e as regras de tributação desse do município prestador e tomador né que pode ser dentro do município como pode ser fora do município Então você tem que obter observar a legislação Municipal o que ela fala do assunto para você não errar na Nota Fiscal ou na escrituração no sistema ok então basicamente é isso e você agora precisa saber disso também tá é muito importante que você saiba o que é uma cfp você é nada mais é que um código fiscal de operações né que me indica a direção do movimento se

ela entrada ou saída é indica também Qual é o tipo de operação e qual a região para essa operação né Em qual região está sendo essa operação então ele é formado por quatro dígitos né é as entradas começam com um pode ver que eu coloquei aqui ó deixa eu ir com o senhor Ó XXXX né Depois eu vou ter alguns dígitos aqui então como começar com um significa aqui é uma compra dentro do Estado quando começar com dois significa que é uma compra fora do Estado né dá um por exemplo eu sou de São Paulo

e adquirir um produto da Bahia então o cfp de entrada vai ser dois tá ó entrada o fecho P fora do Estado vai ser dois o três quando é fora do país uma importação comprei um produto de fora do país da Alemanha por exemplo então ele vai entrar com a nota fiscal com cfp começando com três tá e as saídas ele segue basicamente a mesma regra só que começa com cinco se for dentro do Estado seis fora do Estado e sete uma exportação Ok o ncm ncm é A nomenclatura comum do Mercosul e o MBM

A nomenclatura brasileira do Mercosul ambas utilizadas a mesma classificação e são utilizadas na tipi que a tabela do IPI para classificar uma mercadoria também podemos né consultar através delas ali que seus benefícios fiscais e alíquotas diferenciadas que possam existir para IPI para o ICMS para o PIS e cofins é através da do MBM cm ou MBM tá é você vai determinar você vai conseguir visualizar consultar Qual é a alíquota do imposto para aquele produto tá então a classificação do produto ela é Ela é chamada de MCM ou MBM é um ele vai indicar ali através

de 8 dígitos né que é formado esse esse código ele vai determinar Qual é a classificação do produto né é o CST ele é um código de situação tributária também tem a ver com os tributos e ele é isento seria suspenso ou se ele é não tributado ou se ele é alíquota cheia né o melhor base de cálculo cheia se ele é cobrado integralmente ou se ele é a letra 0 então para cada imposto no caso do ICMS e do IPI e do PIS e cofins eu vou ter o CST somente para esses três em

posso esse quatro impostos no caso tá então para o ICMS eu tenho uma tabela de vocês e você pode consultar no site do sped é para o IPI e eu também tenho uma tabela de CST para o PIS e cofins eu também tenho uma tabela que vocês tempo Guarapari o ss praia rpj e contribuição social eu não Não tem tabela de CST tá bom seguir em frente aqui outra coisa que vocês precisam saber né que depois que você apura todos os impostos né durante o mês você precisa fazer as guias de recolhimento né e cada

guia de recolhimento cada imposto tem uma águia o nome de uma guia e o código de uma linha né então por exemplo no caso de cms eu vou recolher no caso do ICMS próprio né o ICMS normal recolhido nas vendas dentro do Estado né que vão ser sair com o seu chopp começando com cinco que eu acabei de falar aí é a pouco tempo atrás então eu vou recolher o ICMS para dentro do Estado né nessa linha 0462 esse hidratando aí no Estado de São Paulo tá você precisa observar aí qual é o estado né

qual e agora legislação e qual o código da Guia que você vai usar para pagar o ICMS para emitir aí e pagar o ICMS é só um exemplo isso daqui tá esse é o código da Guia no Estado de São Paulo para o ICMS normal é quando você tem uma operação interestadual né é falando assim disse MS mesmo tá então lembra que eu falei aí que o cms pode ter também a substituição tributária pode ter o o diferencial de alíquota então quando é por exemplo é eu tenho a possibilidade também de que por exemplo eu

sou aqui do Estado de São Paulo contribuinte de São Paulo tem uma empresa em São Paulo mas eu sou fabricante e vendo para outro Estado então geralmente eu tenho que recolher a substituição tributária ou diferencial de alíquotas né em alguns casos tudo vai depender do produto da operação e tudo mais é é mas assim é quando eu posso ter uma inscrição estadual secundária no estado do destino do destino da mercadoria se eu tiver uma inscrição estadual secundária lá eu recolho através de uma guia por apuração que essa de cima aqui ó Amil contra 48 e

vou recolher pagar todo mês é de uma vez só então eu posso fazer 10 vendas durante o mês lá para o Estado da Bahia por exemplo que eu tenho cliente à e todas essas vendas saíram com substituição tributária mas se eu tenho inscrição estadual lá eu recolho uma vez por mês só dentro da minha apuração Ok eu recolho faço um recolhimento só assim eu não tiver inscrição estadual lá mas o produto está sujeito a substituição tributária eu recolhi através dessa guia desse outro código tá que é pura Ah não então eu vou ter que fazer

uma guia para cada nota fiscal que sair para aqueles para aquele estado de destino né para cada venda que eu fizer para cada nota fiscal vou ter que fazer uma guia isso sim a mercadoria estiver sujeita a substituição tributária a no caso de ser 87 que eu coloquei aqui é o diferencial de alíquota tá então o diferencial de alíquota ele pode ter quando é para consumidor final e eu vendo para fora do Estado né e a mercadoria está sujeita a aí cê 87 km e nem a emenda constitucional 87 que prevê aí é o cálculo

do diferencial de alíquota né a geração da guia para pagar esse diferencial de alíquotas na minha venda interestadual também é o mesmo caso aí da substituição tributária Onde eu posso ter uma inscrição o estado de destino e apurar por mês né recolher é numa guia só todo mês ou eu tenho que recolher se eu não tiver inscrição estadual lá eu tenho que recolher por operação e ainda existe ofec be O Felipe é um fundo de combate à pobreza tá que ele tá sempre ligado a esses dois tá a substituição tributária ou esse 87 mas só

existe o Felipe é em alguns casos Tá você também precisa analisar verificar na legislação do Estado de destino se a mercadoria Tem fecp ou não aí nesse caso você tem que recolher geralmente um por cento ou dois por cento do valor da nota fiscal e a o darf significante aqui o darf é uma outra guia tá que é o recolhimento Federal né o daqui é utilizado para recolhimento dos impostos federais Como por exemplo o IPI irpj contribuição social PIS cofins os impostos retidos é o imposto sobre importação também é entre outras impostos geralmente também tem

vários códigos para dar que tá você também vai precisar consultar e saber qual é o código que você vai utilizar dependendo do seu regime de tributação dependendo também qual é o imposto né qual o tipo de imposto né a finalidade dele pode ser por exemplo PIS e cofins sobre aluguel em RJ 11 GR sobre aluguel pode ser um R sobre serviços é então vai isso pode variar e os mais comuns né são utilizados por exemplo 1708 é imposto retido né o iir sobre serviços sobre serviço tomado 5952 retenções de PC né que é o PIS

cofins contribuição social os cinco um dois três é o código do IPI quando eu eu apoio e perder mais receitas né é todos aqueles produtos que eles não estão classificados ali não segmento específico recolhem através dos cinco um dois três que a grande maioria tá 8109 PIS sobre faturamento 2172 cofins sobre faturamento né no caso do faturamento da apuração mensal do PIS e do cofins é você recolhe em guias separadas tá é no caso da retenção você recolhe é através de uma guia a única no código 5952 porém também pode em situações que o PCC

aí é retido separadamente porém não é muito comum a o das a última guia aqui falando do das tá é é a guia de recolhimento gerada no site do Simples Nacional para recolhimento dos impostos danificados né Essa guia não pode ser gerada por empresas enquadradas no lucro real ou lucro presumido o sistema calcula os impostos e gera essa guia automaticamente pelo PG das como eu já falei antes tá então o das ele é Unificado você vai recolher todo dia 20 lá no site do Simples Nacional bom agora nós vamos falar das esferas e obrigações acessórias

para finalizar aqui então vamos lá é primeiro vamos falar dos municipais estão os municipais depois que eu eu tive lá se eu for um prestador de serviço que tem inscrição estadual no município eu vou e o INSS né E também o o piso cofins e pode ser que eu tenho a Leo irpj contribuição social é e até mesmo se eu for é uma fábrica eu posso ter o IPI Mas falando aqui voltando aqui para o foco dos municipais geralmente o carro-chefe aí do Imposto Municipal é o ISS tá e o que gera depois que eu

apurei que eu paguei os impostos né se eu não for lá uma empresa do Simples Nacional né eu tô falando aqui de empresas do lucro presumido e lucro real agora tá é esquece o Simples Nacional porque eu Simples Nacional e recolhe tudo Unificado lá numa guia só no site do Simples Nacional e a única obrigação acessória declaração que a gente tem que fazer e apresentar para o governo é a a declaração que a gente era o das a guia e também é a gente faz a difícil todo ano né é a declaração anual que você

vai informar seus rendimentos durante um ano Mas vamos esquecer do Simples Nacional e focar aqui em outro presumido lucro real em grandes empresas tá então dentro dos impostos eu sou um prestador de serviço eu vou recolher o ISS é hipótese ser que eu tenha dependendo da cidade que eu tenho que declarar mensalmente uma ficha né uma ficha de declaração das notas que você emitiu durante o mês das notas que você tomou o serviço né dos impostos retidos e do ISS que você pagou durante um mês e no caso de são de alguns municípios aí em

São Paulo na cidade de São Paulo é você não tenha mais essa obrigação acessória você só precisa se informar é geralmente nfts quando você toma serviços de fora do município né mas outros municípios é ao redor ali de São Paulo né ou até em outros estados podem utilizar sistemas com o chamado a gissonline que é uma plataforma um site que você declara as informações para o município bom estaduais agora os impostos estaduais que eu falei aí anteriormente né eu tenho ICMS que a base ali dos impostos estaduais e dentro do ICMS eu tenho o diferencial

de alíquotas que é cobrado um operações interestaduais tá é no caso de empresa do lucro presumido e lucro real Geralmente só acontece quando eu compro para o ativo ou para uso e consumo né compra de fora do Estado adquirir a mercadoria Vou recolher o diferencial de e na compra de ativo e hoje consumo e vou informar isso na minha apuração tá é no caso do Simples Nacional pode ter o diferencial de alíquota também não só por ativo ir para o consumo mas também na compra para revenda Tá bom me desculpa aqui seguir em frente a

esse 87 também é um diferencial de alíquota só que quando eu vendo para um consumidor final fora do Estado né É se for cabível vai ter o diferencial de alíquota e o recolhimento na minha apuração ou recolhimento por apuração Como eu disse anteriormente EA substituição tributária que o icms-sp que a antecipação né do recolhimento do ICMS é ele tem um campo próprio na nota fiscal e para substituição tributária e por isso MS próprio tá o diferencial de alíquota não tem campo próprio na Nota Fiscal né o PIS e cofins em algumas notas fiscais ele sai

em outras não o isso vai depender da empresa eles podem colocar o campo e informar o valor do PIS cofins e IPI também sai na Nota Fiscal agora irpj contribuição social não sai na Nota Fiscal Ok você só pura ele com base aí nos seus rendimentos faturamento deduções E por aí vai bom as obrigações que são geradas através dos dos impostos estaduais né dos cms eu a substituição tributária geralmente no Estado de São Paulo dando o exemplo né como base aqui em São Paulo eu tenho alergia que tá sendo extinta né E vai ser substituída

pelo sped fiscal sped fiscal ele é entregue em todos os estados né eu tenho obrigação de entregar a fiscal informando os valores de ICMS os valores de IPI e os valores da substituição tributária tá então é dentro dentro aqui dos impostos dentro da obrigação sped fiscal eu também tenho o IPI é um imposto Federal ok porém ele também é informado no sped fiscal bom os impostos federais eu tenho lá o IPI o piso cofins que andam sempre juntos o casalzinho o irpj EA contribuição social também outro casalzinho que andam sempre juntos o imposto de renda

retido na fonte e as contribuições retidas na Fontes né eu abreviei ali csrf né que são contribuições retidas na fonte Então eu tenho o ISS retido na fonte e também tenho o imposto de importação através é com base nessa no cálculo desses impostos na apuração desses impostos durante o mês ou durante o trimestre no caso do irpj e da contribuição social eu vou gerar obrigações acessórias e declarações basicamente é a gente tem como as principais mensais aí é a f de contribuições que eu informo o PIS eo cofins a dctf né eu informo também PIS

cofins e IPI demais impostos o reinf Eu também informo através de eventos é alguns impostos retidos como o INSS aceita tensões é porém se precisa verificar na legislação se se já está obrigado a entregar né porque a gente tá passando aí para o diversas mudanças é na reinf desse tfwa o que criaram é uma nova que a dctf era um programa que você usava na máquina E você transmitida para o governo para Receita Federal porém criaram agora dctfweb que também vai fazer integração com esse social que é uma parte trabalhista né que quem faz aí

geralmente ou departamento pessoal bom Essas são as principais obrigações acessórias aqui nos estaduais Eu também se eu tiver a inscrição estadual no estado de destino né é comprar onde eu vendo a mercadoria eu também tenho que informar gst tá tem uma obrigação onde eu informo operações ali de substituição tributária diferencial de alíquota e basicamente é tudo isso que um analista fiscal faz um empresa sejam elas escritórios contábeis né no caso escritório contábeis ele pode ter na grande maioria são escrito e sabes pegam é muitas empresas do Simples Nacional então acaba sendo [Música] volumoso né as

vezes eles têm muitos clientes que tem que entregar vários e clientes mas acaba sendo mais rápido né porque o simples nacional é bem mais fácil você gerar as guias você fazer apuração agora é geralmente é empresas grandes né você vai ter empresas do lucro presumido ou lucro real e é um pouco você vai ter menos empresas para tomar conta fazer tudo isso né é porém o são muito mais detalhes é muito mais possibilidades né acaba sendo mais trabalhoso porém há chances de você ter um salário melhor numa empresa multinacional na empresa grande é o bebê

bem maiores do que você tem um salário maior no escritório pequeno de contabilidade ou até mesmo numa Big four né É uma empresa grande que nem a KPMG de lote para isso waterhouse são empresas multinacionais que mexem com contabilidade para grandes empresas né existem muitas pessoas que entram nessa área com o sonho de trabalhar em grandes empresas como essas né Mas eu particularmente prefiro eu acho muito mais favorável você entrar numa grande empresa por exemplo é uma Bayern uma eu trabalhei na Bayer é uma empresa muito boa você tem um bom salário Você tem ótimos

benefícios e uma certa flexibilidade até é de acesso remoto enfim bom Espero que vocês tenham entendido né é deixem seus comentários em qualquer coisa procure meu contato entre em contato comigo e assistam os próximos vídeos até a próxima

Related Videos

1:27:28

COMO SE TORNAR UMA ANALISTA FISCAL E QUAIS...

Contabilidade Facilitada

4,835 views

44:33

Apuração do ICMS Passo a Passo - Conferênc...

Fiscal na Prática

5,448 views

1:26:33

Aula 01 - As 6 bases para dominar o Setor ...

Instituto de Educação Contábil e Tributária

2,969 views

5:06

Weekend Update: Trump Agrees to Fox News T...

Saturday Night Live

1,497,454 views

20:55

Ted Cruz’s opponent drops BAD NEWS on Cruz...

Brian Tyler Cohen

322,579 views

12:40

O que faz um Analista Tributário!

OFICINA DA APROVAÇÃO

11,327 views

1:59:15

AULA 01 - CURSO ICMS NA PRÁTICA

NetFiscal

7,588 views

1:14:00

Saiba tudo sobre os impostos da nota fiscal

Samuel M. Basso

46,159 views

22:22

O que é ICMS Substituição Tributária, como...

Fiscal na Prática

5,118 views

3:31:16

Curso Completo de ICMS aplicável a todos o...

Estratégia Concursos

10,594 views

39:35

Regimes Tributários - Resumo: Simples Naci...

AJ Soluções

66,754 views

1:37:07

PLANEJAMENTO TRIBUTÁRIO PARA INICIANTES | ...

Contabilidade Facilitada

32,925 views

1:52:42

Departamento Fiscal: 1 - Regimes tributaçã...

Thanure Raposo

88,411 views

44:08

Aula Extra: Como Aprender Definitivamente ...

Professor Fellipe Guerra

9,212 views

19:51

O QUE ISS? | IMPOSTO SOBRE SERVIÇOS | CURS...

Fiscal na Prática

10,524 views

1:11:15

Aula Gratuita - Prática das Rotinas do Set...

Instituto de Educação Contábil e Tributária

14,617 views

16:06

MARGEM DE VALOR AGREGADO (MVA) O que é, co...

Escola Prática Fiscal

36,806 views

11:20

Classificação Fiscal: Tudo o que você prec...

NetFiscal

3,612 views

42:01

Sped Fiscal na Prática - Aula 2 - Passo a ...

Fiscal na Prática

10,348 views

![🔴 QUAIS AS OBRIGAÇÕES MENSAIS DE UMA EMPRESA DO SIMPLES NACIONAL? [LISTA ATUALIZADA]](https://img.youtube.com/vi/fcKoHOgpEW4/mqdefault.jpg)

53:45

🔴 QUAIS AS OBRIGAÇÕES MENSAIS DE UMA EMPR...

Contabilidade Facilitada

7,821 views