Entenda a origem da regulamentação dos meios de pagamento | Módulo 4, Aula 1 - Curso Fintechs

2.75k views2577 WordsCopy TextShare

Instituto Propague

Nosso curso foi gravado em julho de 2021.

Como funciona o ambiente regulatório das fintechs? Esta e...

Video Transcript:

o [Música] Olá seja muito bem-vindo sala direito dos meios de pagamento eu sou o Gabriel Cohen ele era frente regulação financeira da história e vai ser um prazer refletir sobre a regulação dos meios de pagamento e o direito né aplicava esse mercado que tem crescido significativamente ao longo dos últimos anos como a gente consegue observar minha nosso dia a dia os meios eletrônicos de pagamento tiveram bom muito grande certamente se é fruto de uma atuação muito próxima do Banco Central e do Conselho monetário Nacional por meio da regulação financeira aplicável mas também né Por uma

série de pela entrada de uma série de agência nessa indústria Tem ofertado cada vez mais diversas é serviços e soluções tecnologia de pagamento e a gente vai discutir um pouco aqui hoje Quais foram as bases legais né que permitiram esse amplo desenvolvimento nesses últimos tempos é E aí [Música] Tá bom então para o nosso papo de hoje a gente separou aqui alguns pontos de destaque aí além de 865 é o Marco né regulatório os meios de pagamento é recentemente completou sete anos é esse Marco legal e ele e ele surgiu a partir de uma Medida

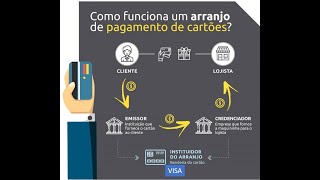

Provisória Medida Provisória 615 de 2013 Ela traz premissas ele interessante da exposição de motivos que a gente vai discutir um pouco que que apresenta a visão né que que o nosso legislador é almejava com a entrada em vigor desta lei em segundo lugar quando a gente analisa o texto da Lei Quais foram os princípios net nortearam e que não devem nortear a atuação do Banco Central e da indústria É nesse mercado e terceiro Quem são os agentes que atuam nesse mercado Então a gente vai trazer um Panorama dos arranjos de pagamento e das instituições de

pagamento que participando esse arranjo ofertam os serviços de pagamento na ponta Quais são as modalidades em missões pagamento e evolução nesse mercado não espera direitinho direito dos meios de pagamento ele tem um grande alicerce que essa lei 2865 uma lei extremamente principiológica e do artigo 6º ao 15 estabelece as bases legais para as indústrias vamos lá bem que is necessary Banks are not na década de 90 o Bill Gates falou essa frase no evento que ela nos faz refletir bastante sobre o papel dos serviços de pagamento isso porque é até então até o advento né

Desse marco regulatório a gente não tinha uma uma legislação específica que ela tava do serviço de pagamento e serviço eles tradicionalmente estavam vinculados a grandes conglomerados financeiros aos serviços bancários na prática e nem com essa reflexão um serviço de pagamento não necessariamente precisa ser ofertado por um banco tradicional ele apresenta riscos diferentes de eventualmente dos tradicionais serviços financeiros eventualmente prestados por bancos por um lado quando a gente pensa num é tipicamente bancária bancos Capitão depósito de um lado e aplicam em prestando esse recurso do outro fazendo intermediação financeira né eles captam o valor Guarda um

pouco emprestam na ponta essa alavancagem nessa intermediação ela é feito obviamente ela gera riscos Qual que é o maior receio né do banco uma corrida bancária como a gente viu lá fora em cenários de estresse todo mundo sacar o dinheiro por isso Inclusive a gente tem o fundo garantidor de crédito FGC no país para proteger os depositantes né quem é mantém o seu recurso em contas correntes em conta de depósito à vista quando a gente pensa o serviço de pagamento bom você pode armazenar o recurso numa conta de pagamento digital essa conta deixar esse dinheiro

lá armazenado no banco central ou em títulos públicos federais sem emprestar esse recurso obviamente no momento que ela não empresta esse recurso é a risco diferenciados e até o próprio tratamento jurídico é diferenciado nesse sentido a regulação financeira de forma proporcional essas essas essas entidades que passam ofertar serviços com nível de complexidade riscos o botão efetiva prudencial menor do que é serviços bancários então é nesse nessa conjuntura de serviço de pagamento de manter recursos transferir recursos usar um cartão habilitar citação de cartão apresentam um risco diferenciados Então seja não é necessário atuar Como estão financeira

para ofertar essas soluções mas sem dúvida merecem proteção jurídica merece uma atuação próxima do Banco Central para atender de forma proporcional às demandas e gerenciar riscos e proteger os usuários dos serviços de pagamento acho que a premissa aqui tá da você não precisa ser banco pelo apertar serviço de pagamento e foi isso foi essa perspectiva na prática na regulação financeira permitir o Boom dos meios eletrônicos de pagamento então a mente muitos de vocês têm contas digitais que usam cartão ou são habilitados aceitação de cartão como empreendedores como é prestador de serviço liberais Independentes não estarem

são atendidos por bancos tradicionais por lições financeiras têm licença de banco Mas provavelmente também por instituições pagamentos que entraram com tudo nesse mercado e é sobre elas que a gente vai discutir agora então vamos lá analisar detalhadamente a exposição de motivos que fundamentou a medida provisória 615 que logo depois foi convertida em lei na lei 12 865 primeira coisa que é importante destacar é que os meios de pagamento e a digitalização dos serviços e levaram os pagamentos eram inegáveis benefícios à economia Nacional a época já jantaram muito Claro na cabeça das autoridades que esse Marco

legal que permite a formalização Ea entrada de novos players geraria maior competição reduziria custos né e o custo do serviço financeiro e por quanto tempo eles foram inacessíveis a grande parte da população e uma oferta restrita é a poucos Agentes do mercado que melhorar a qualidade porque quando a gente pensa em competição e ampliação nessa oferta novas empresas surgiriam investindo em tecnologia com diferenciais competitivos e acessando não só usuário tradicional mente já consumiu serviços financeiros mais usuários até então não atendidos né desbancarizadas obviamente há no mercado que já existia e precisava o que te interessar

determinados riscos inerentes às atividades Vale lembrar que até então edições pagamento não existiam e muitos desses serviços eram prestados ou por tradicionais regiões financeiras ou por Player dentro desses grupos econômicos mas não regulado pelo banco central ou seja uma empresa ligada a determinado o banco prestar o serviço de pagamento mas ela não era diretamente reguladas supervisionadas pelo banco central o que obviamente indicavam a necessidade de um acompanhamento mais próximo do o jogador é por parte dessa indústria com a gente pensa e mitigação de riscos Sem dúvida porque é a necessidade de segurança jurídica de confiança

dos consumidores de serviços usuários deste serviço é quando retirou usuário serviço eu tô falando tanto dos pagadores quanto recebedores né quando a gente pensa em serviço de pagamento em sempre tem essas duas pontas como a gente vai analisar adiante era amplamente necessário ampliar e conferir cada vez mais segurança jurídica porque a digitalização de serviço entrada naquele momento é o surgimento do Comércio eletrônico e o fomento dos meios eletrônicos no âmbito deste comércio por meio de carteira digitais ou até mesmo mobile pendentes né é a sociedade passa cada vez mais usar os instrumentos eletrônicos como forma

de acessar ao serviço de pagamento obviamente isso gerava preocupação diz respeito à risco né gestão de fraude risco cibernético em última análise que muitos anos depois foi devidamente o interessado por meio de regras específicas EA época visto como risco operacional dessas instituições tudo isso eram alertas né faziam abre a mente é as autoridades preocupar em que o crescimento dessa indústria elas são esses riscos variam tá devidamente endereçados ainda de maneira taxativa a medida provisória atribuída ao Banco Central do Brasil nos termos das diretrizes do Conselho monetário Nacional estabelecerá as obrigações né regulamentar é as esses

novos agentes que passavam a integrar o sistema de pagamentos brasileiro é importante dizer isso porque até então o sistema de pagamentos brasileiro-spb era contemplado sobretudo pelas infraestruturas no mercado financeiro prestadores de compensação e liquidação Mel sistemas operados por essas infra-estruturas que viabilizam a compensação e liquidação de ordem de pagamento por exemplo de Ted doc que que vai me dizer aqui essa lógica inversa é daquela aplicada às instituições financeiras que nos termos da Lei 45 9560 o que disciplina o sistema financeiro Nacional estabelece ao Conselho monetário Nacional não é poderes para estabelecer obrigações dos and dont's

As instituições financeiras aqui a lógica é diferente cabe ao banco central por isso que é muito importante até e faz sentido quando a gente olha a regulamentação financeira estabelecida que as regras aplicáveis às instituições arranjo de pagamento tem como base legal a lei dos de 865 e não há 4595 cumpre destacar que em 2011 né O legislador já sinalizavam é a participação dos meios eletrônicos de pagamentos na época os cartões de crédito e débito na economia Nacional a época 41 por cento de pagamentos feitos no ano de 2011 na referência haviam sido realizados com esses

instrumentos esse mercado segue crescendo e muito e os meios eletrônicos de pagamento não pararam são os cartões né a gente viu o Boom de outros meios eletrônicos de pagamento e aqui eu faço menção especial ao pics e vai ser objeto é de um capítulo específico aqui desse cuscuz Mas quais são os princípios que norteiam a atuação da regulação nesse mercado e aí como todos segmento autônomo do direito é importante destacar que se os princípios norteadores informadores eles são indispensáveis por isso inclusive que eu sempre tomo a liberdade de mencionar esse segmento do direito direito dos

meios de pagamento como um ramo apartado autônomo do direito bancário e se isso porque além de 865 é muito clara do que diz respeito a princípios específicos dessa indústria princípios que pode dizer extremamente de Vanguarda princípios que inclusive não estão mencionados na lei 4595 e que certamente refletem a época que essa legislação foi feita o primeiro princípio vamos dizer é a solidez eficiência e promoção da competição nesse mercado Isso é indispensável porque obviamente como regulador prudencial uma preocupação do Banco Central são interessar os riscos O que é segurança para esse mercado para que todos os

usuários serviços de pagamento mantém o seu recurso nessas nas contas digitais possam usar esse cartões tranquilos e fato eles estão resguardadas e quando a gente fala e solidez e eficiência Sem dúvida é importante está acompanhada de promoção da competição isso porque é necessário um mercado de meios de pagamento sólido eficiente mas também competitivo para que possa ser acessível os cursos para os usuários que a gente possa ter uma oferta Ampla e alcançar todos os segmentos da população em benefício da inclusão financeira o segundo é acesso não discriminatório aos serviços e as infraestruturas necessárias no mercado

Isso porque para assegurar a promoção da competição a gente precisa que as infraestruturas que atuam nesse mercado permitam acesso não discriminatório vamos alguns exemplos aqui Imaginem as principais bandeiras de cartão né elas precisam viabilizar o acesso a todas as instituições querem emitir essas é de credenciação de bandeiras e os permitiram que a gente tem o Boom das maquininhas na ponta ele a mesma forma o boom da emissão né Que várias instituições possam ofertar os seus usuários esses serviços não pode ficar restrito a determinados agentes por exemplo do mercado como no passado foi né importante dizer

aqui que antes dessa lei do de 865 e antes da atuação muito próxima da autoridade da concorrência e do Banco Central Esse é um mercado é em que faltava um duplo monopólio enchia de um lado uma maquininha aceitando habilitando aceitação de uma bandeira e uma outra maquininha aceitando habilitando a situação demonstra a bandeira então na prática o estabelecimento comercial tinha por exemplo que ter Obrigatoriamente do balcão duas maquininhas uma prefeita uma bandeira outra apresentar outra bandeira com essa lei com esse princípio muito claro mantido nas relações entre os Agentes do mercado esse acesso discriminatória não

seria permitido o que permitiu por exemplo a e de Agentes até então um terceiro princípio em linha com acesso não discriminatório ou da interoperabilidade é entre arranjos entre participantes que que a gente diz isso que interoperabilidade aqui até um conceito também né de de acesso entre sistemas que tá no mercado de Telecom e outras indústrias a gente vê aqui a possibilidade o que de relação entre entre diferentes sistemas de modo que ele se conversa em benefício dos usuários e essa é um pouco a ideia quando a gente pensa em Sistemas e infraestruturas por vez para

conferir acesso eles estão se comunicar e interoperabilidade justamente para isso para permitir a abertura e Que participantes possam acessar infra-estruturas de infraestrutura distintas possam de conversar sempre em benefício da eficiência da indústria em quarto e primordial princípio é o atendimento às necessidades dos usuários finais Afinal Para que serve toda a sua oferta de soluções ela não atende às necessidades do varejo e da sociedade não só do varejo mas também dos consumidores dos pagadores dos recebedores brasileiros isso é muito importante e era indispensável toda a regulação financeira que fosse publicada com base na referida lei primacy

pelo atendimento às necessidades dos usuários finais como a missão muito clara de que o serviço de pagamento deveriam atender as necessidades dos seus consumidores dos seus tomadores confiabilidade qualidade e segurança dos serviços de pagamento quando o portador acesse o cartão dele ou ele abre uma conta digital para poder fazer um pics ele precisa estar seguro que esse serviço que a instituição que oferta em serviço está adotando todos os mecanismos de autenticação necessário para garantir que ele ele mesmo né Isso é uma por exemplo uma forma um exemplo de mecanismos de segurança que a regulação do

Banco Central estabelece outro exemplo são as instituições pagamento surge abaixo dessa lei que a gente vai discutir adiante elas devem adotar uma série de mecanismos os controles internos de políticas de gerenciamento de risco risco operacional risco de liquidez Que risco de crédito isso cibernético sexto inclusão financeira certamente essa lei tem um papel indispensável na democratização do acesso de serviços financeiros O que anda obviamente lado a lado para inclusão financeira é pagadores e recebedores que jamais imaginavam ter um cartão abriu uma conta que utilizavam exclusivamente de recursos em espécie de cédulas e moedas no bolso passaram

até acesso a esses meios eletrônicos facilitando a vida deles e sem dúvida formalizada a economia e por último extremamente de Vanguarda a capacidade de inovação e diversidade de modelos de negócio e o seu chama atenção porque a primeira vez que a gente vira uma das leis que de alguma forma regem o mercado financeiro estabelecer de forma expressa que deve à regulação e atuação das autoridades assegurar a capacidade de inovação EA diversidade de modelos e essa disposição dá margem para uma série de regras que surgem posteriormente inclusive o que também vai ser debatido no âmbito desse

curso do Cinebox regulatório que nada mais é do que com CB no âmbito do regulamento jurídico no âmbito da regulação financeira modelo de negócio sui generis inovadores diferentes que passam a atuar em caráter experimental com uma licença específica do Banco Central do temporária e é com esse princípio em mente que a gente falou aqui a ti e regulação financeira do Banco Central tem sido publicada com base na lei 12.865 [Música] E aí [Aplausos]

Related Videos

20:28

Meios de Pagamento: entenda os conceitos f...

Instituto Propague

5,114 views

22:08

Pix: entenda sua criação e seus objetivos ...

Instituto Propague

2,794 views

1:28:29

BLACK FRIDAY MAPAS DA LULU!

Laura Amorim

4,151 views

19:28

Nova Conciliação Bancária | TOTVS Protheus

RFB Sistemas

1,601 views

19:18

EP32 - Regulatório: o que mudou para as in...

Adiq

146 views

5:53

O que é dinheiro programável? Descubra o f...

Instituto Propague

4,055 views

18:17

Requisitos, Regra de negócio, User Stories...

pessonizando

13,024 views

3:20

Esqueça o QR Code! O futuro do Pix é por a...

Instituto Propague

2,521 views

13:26

Moeda, Meios de Pagamentos e Agregados Mon...

Claudio Branchieri

15,022 views

1:00

Você está pronto para o Dinheiro Programável?

Instituto Propague

407 views

24:09

Arranjos de Pagamento

PROF. BETO FERNANDES

12,719 views

1:00

Descubra porque o Programa de Alimentação ...

Instituto Propague

3,098 views

5:39

AGENTE DE NEGÓCIOS ITAÚ l Madruga Bancário

Eu me banco Educação

7,865 views

0:53

União Europeia define novas regras para IA...

Instituto Propague

113 views

2:56

O QUE É FINTECH? CONHEÇA AS PRINCIPAIS FIN...

Luz, Câmera, Empreenda!

54,056 views

1:00

Open Finance Brasil: entenda o novo manual...

Instituto Propague

243 views

0:54

EUA adotam ETFs de cripto: entenda o que m...

Instituto Propague

186 views

0:42

Recomendação de ferramentas de pagamento

DevSuperior

930 views

15:33

Fintech White Label - Já ouviu falar?

Pagamentos Moveis

4,970 views

12:26

4 DICAS PARA PASSAR NO ITAÚ | Perguntas e ...

Tem Jogo

38,223 views