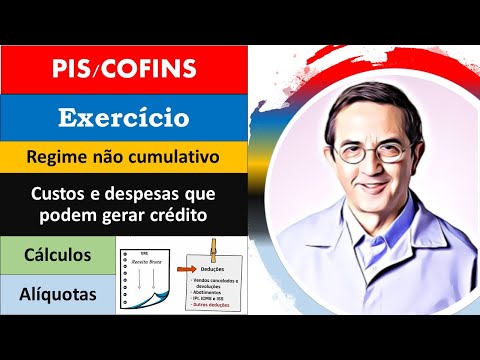

PIS e COFINS . Exercício. Regime não cumulativo. Custos e despesas que geram crédito. Cálculos.

8.5k views526 WordsCopy TextShare

Professor Quintino ®️

Slides desta aula: https://professorquintino.com.br/slides/pq0607pwp.pdf

Link para o vídeo anterior ...

Video Transcript:

Neste vídeo vamos falar sobre PIS e cofins realizando um exercício com o regime não cumulativo é o complemento de um vídeo do canal que fala do aspecto conceitual destes recapitulando o regime não cumulativo destina-se as empresas optantes do lucro real e neste regime estas empresas podem recuperar créditos do PIS e cofins vamos ver o enunciado do nosso exercício uma empresa optante do lucro real vai apurar o piscofins e pagar no final do mês destacando que a apuração e o pagamento são mensais apura-se no mês e o vencimento será no final do próximo mês [Música] então

no final do mês a nossa empresa apurou os seguintes números Vamos colocar aqui as contas faturamento bruto dedução com tributos devolução com mercadorias compra de mercadorias gastos com energia elétrica gastos com aluguel do imóvel gastos com depreciação gastos com frete para entrega das vendas e agora os valores faturamento bruto 250 mil deduções contributos 45 mil devolução de mercadorias 15 mil compra de mercadoria 130 mil gastos com energia elétrica 2.500 gastos com aluguel do imóvel 5.200 gastos com depreciação 10.300 e gastos com frete para entrega das vendas 5000 Lembrando que as alíquotas aqui temos uma demonstração

do resultado do exercício com a nossa receita bruta mas deste faturamento pode ser deduzir as vendas canceladas ele evoluções os abatimentos o IPI e ICMS e ISS e outras deduções destas outras deduções a legislação permite reunir créditos de bens adquiridos para revenda insumos utilizados na produção energia elétrica aluguel de prédios máquinas e equipamentos armazenagem em instalações de terceiros [Música] e encargos com depreciação e amortização vamos fazer os nossos cálculos o nosso faturamento mensal bruto de 250 mil em seguida as nossas deduções das vendas tributos e devolução de mercadorias deduzimos os valores e agora vamos para

as outras deduções recordando aqui estão elas as deduções permitidas voltando para os nossos números conferimos e verificamos que todos os eventos do mês podem ser incorporados nas nossas deduções do faturamento bruto aqui temos o nosso faturamento bruto menos as deduções sobre as vendas totalizam 190 mil o PIS e o cofins a pagar serão em função deste valor só que estas atividades vão gerar créditos de pisos somando encontramos 153 mil [Música] logo a nossa base de cálculo para o piscofins fazendo as subtrações será de 37 mil [Música] quer dizer a partir do faturamento bruto subtraindo todas

as deduções permitidas vamos encontrar 37 mil vamos fazer o cálculo dos valores a pagar resgatando a nossa tabela das alíquotas o regime não cumulativo nos define estas alíquotas 1,65% e 7,6% para PIS e cofins respectivamente [Música] retornando PIS a pagar 1,65% de 37 mil que é igual a 610,50 cofins a pagar 7,6% de 37 mil que é igual a 2812 para o cálculo do PIS e do cofins poderíamos calcular em separado cada uma destas contas na medida em que as vendas acontecem e as contas aparecem neste exercício fizemos todos os eventos do mês agrupados O

resultado é o mesmo então Neste vídeo nós realizamos um exercício sobre o cálculo do PIS e confiança pagar no regime não cumulativo Bons estudos [Música]

Related Videos

10:32

Lucro arbitrado. Arbitramento pelo fisco. ...

Professor Quintino ®️

6,000 views

17:56

PIS e COFINS. Regime cumulativo. Regime nã...

Professor Quintino ®️

42,284 views

9:09

Tipos de empenho. Ordinário. Estimativo, G...

Professor Quintino ®️

3,045 views

10:43

Ponto de equilíbrio contábil, econômico e ...

Professor Quintino ®️

15,802 views

5:44

#19 Lucro Real que compra de Simples Nacio...

TRIBUTANDO COM A JOY

3,633 views

8:01

COMO CALCULA O PIS E COFINS NO LUCRO REAL?

Contabilidade e Negócios

1,456 views

18:11

Tributologia # 211 - Exclusão de PIS/COFIN...

Professor Gabriel Quintanilha

3,785 views

17:10

53 - Contas redutoras ou contas retificado...

Professor Quintino ®️

22,135 views

13:15

Lucro presumido. Tabela, Cálculo do lucro....

Professor Quintino ®️

72,453 views

8:02

FINANÇAS E CONTABILIDADE

GCoelho

4,257 views

3:56

Créditos Permitidos PIS e COFINS

Contabilidade no Brasil

23,645 views

13:50

Desperdícios. Cálculo dos desperdícios. Cu...

Professor Quintino ®️

689 views

11:24

57 - Simples Nacional - Identificaçao dos ...

Professor Quintino ®️

29,423 views

17:43

54 - DMPL - Demonstração das Mutações do P...

Professor Quintino ®️

69,055 views

14:13

59 - Lucro real (Tributação pelo lucro rea...

Professor Quintino ®️

127,673 views

52:39

LUCRO PRESUMIDO: O QUE É E COMO FUNCIONA? ...

Contabilidade Facilitada

25,145 views

4:01

CRÉDITO DE PIS E COFINS SOBRE IMOBILIZADO ...

FiscALL Corporate

4,521 views

15:26

Juros sobre o Capital Próprio. JCP. Divide...

Professor Quintino ®️

16,652 views

16:15

Tributos diferidos. Ativo e passivo fiscal...

Professor Quintino ®️

11,697 views

22:56

Demonstração do resultado do Exercício - D...

Prof Camila Sa

71,911 views